自動マーケットメーカー(AMM)とは?AMMがDeFi取引をどのように支えているのか?

2018年以前は、中央集権型取引所を使わずに仮想通貨を取引したい場合、選択肢は限られていました。ピアツーピアのフォーラム、怪しげなエスクローサービス、あるいは注文が何時間も約定しないまま放置される初期のDEX実験などです。そんな中、Uniswapが登場しました。そのアイデアはあまりにも単純で、馬鹿げているようにさえ思えました。買い手と売り手をマッチングさせるのではなく、トークンのプールに対して取引させるというものです。スマートコントラクトがトークンを管理し、数式によって価格が決定されます。オーダーブックも、マッチングエンジンも、仲介企業も必要ありません。最初にUniswapのことを聞いたときは、おもちゃだと思いました。ところが、そのおもちゃは2021年までに年間1兆ドルの取引量を処理し、分散型市場の仕組みを塗り替えたのです。

自動マーケットメーカー(AMM)は、今や分散型金融の基盤となっています。Uniswap、Curve、PancakeSwap、Balancerなどでトークンを交換するたびに、AMMとやり取りしていることになります。流動性プロバイダーとして利回りを得るたびに、AMMプールに参加していることになります。この概念は専門的に聞こえるかもしれませんが、核心となる考え方は、夕食の席で説明できるほど身近なものです。これまで何度も説明してきたので、説明はかなり簡潔になりました。

自動マーケットメーカーの実際の仕組み

注文板に関するこれまでの知識はすべて忘れてください。AMMは、そのモデルを完全に覆します。

Binanceのような中央集権型取引所では、1 ETHを2,000ドルで買い注文を出します。別の誰かが2,000ドルで売り注文を出します。取引所は2つの注文をマッチングします。これで完了です。取引所は、すべての未決済の買い注文と売り注文を一覧表示するオーダーブックを運用しています。マーケットメーカー(通常は企業またはボット)は、オーダーブックの流動性を維持するために、買い注文と売り注文の両方を投稿します。

AMMは、それらすべてをプールと計算式に置き換えます。

仕組みはこうです。スマートコントラクトに2つのトークンが投入されます。例えば、10 ETHと20,000 USDCです。これが流動性プールになります。誰でもこのプールにトークンを預け入れることができ(これらの人々は流動性プロバイダー、またはLPと呼ばれます)、誰でもこのプールに対して取引を行うことができます。

価格は人間が設定するのではなく、数学によって設定されます。定数積の公式x * y = kは、ほとんどの AMM の仕組みです。このプールでは、x は 10 ETH、y は 20,000 USDC、k は 200,000 です。この定数 k は (単一のスワップ内では) 決して変わりません。プールから 1 ETH を購入すると、ETH が減り、USDC が追加されます。プールは k = 200,000 を維持する必要があるため、新しい比率は 9 ETH と 22,222 USDC になります。1 ETH に対して支払ったのは 2,222 USDC であり、「暗黙の」価格である 2,000 USDC ではありません。この追加の 222 ドルはスリッページであり、取引によってプールの残高が変動するコストです。

取引規模に対してプール規模が大きいほど、価格変動やスリッページの影響は小さくなります。1億ドルのプールで1,000ドルのスワップ取引を行っても、ほとんど影響はありません。しかし、5万ドルのプールで同じスワップ取引を行うと、数パーセントの変動が生じます。これが、流動性の高さが重要視される理由であり、プロトコルがLP(流動性プロバイダー)の獲得に躍起になっている理由です。

取引が終わるたびに、裁定取引業者はプールの価格が市場全体の価格と一致しているかどうかを確認します。例えば、BinanceでETHが2,000ドルなのにAMMで2,100ドルと表示されている場合、誰かがBinanceで安いETHを購入し、価格が収束するまでプールに売り戻します。これは、わずかな利益を競い合うMEVボットや裁定取引業者によって、24時間365日、数秒以内に行われます。

AMM自体はETHの「本当の」価格が何であるかを知りません。Coinbaseに問い合わせることも、価格フィードを読み取ることもありません(Chainlinkのようにプロトコルが価格フィードを明示的に統合している場合を除く)。AMMは、価格を現実に合わせるために、利益を追求するボットに完全に依存しています。これは脆弱に聞こえますが、ある意味では脆弱です。フラッシュクラッシュや極端なボラティリティが発生すると、AMMの価格は市場価格から大きく遅れることがあり、裁定取引業者がその差を利用すると、LPは損失を被ります。この特定の非効率性はLVR(損失対リバランス)と呼ばれ、過去2年間、DeFiにおける学術的および実践的な研究の主要な分野となっています。

さまざまな種類のAMMとその配合

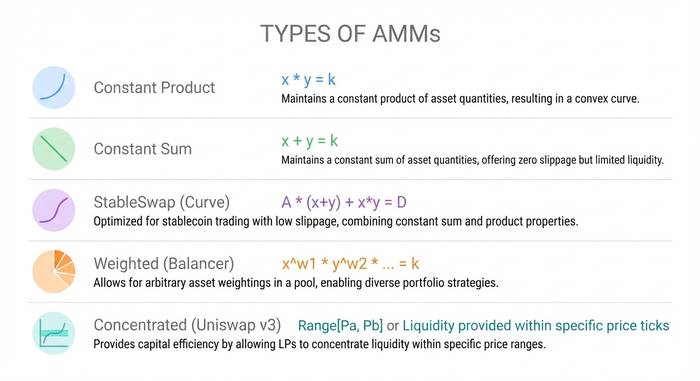

すべてのAMMがx * y = kという式を使用しているわけではありません。異なる計算式はそれぞれ異なる目的のために用いられており、流動性を提供したり、取引規模を拡大したりする場合には、これらの違いを理解することが重要です。

定常商品マーケットメーカー(CPMM)。x * y = k。これはUniswapのモデルであり、現在でも最も広く利用されているモデルです。あらゆるトークンペアに適用でき、常に何らかの価格で流動性が確保されています。欠点は、流動性がゼロから無限大までの価格帯全体に分散されるため、資本効率が悪いことです。流動性の大部分は、決して取引されることのない価格帯に存在します。

定額マーケットメーカー(CSMM)。x + y = k。曲線ではなく直線。スリッページはゼロ。一見素晴らしいように思えるが、大きな取引が1回でプールの片側を完全に空にしてしまう可能性がある。実際には、裁定取引者がトークンを1つ完全に空にしてしまうため、CSMMは機能しなくなる。本番環境でこれを使用する人はほとんどいない。

StableSwap(Curveのハイブリッド)。定積と定和を組み合わせたものです。均衡価格付近(両方のトークンがペッグ価格に近い場合)では、スリッページが最小限の定和のように動作します。均衡価格から離れると、ドレンイングを避けるために定積の動作に切り替わります。そのため、USDC/USDTやUSDC/DAIのように両方のトークンが1ドル付近で取引されるべきステーブルコインペアに最適です。Curve Financeはこの方式に基づいて一大帝国を築き上げました。最盛期には、プロトコルは200億ドルを超えるTVLを保有し、ほぼゼロのスリッページで数十億ドル規模のステーブルコイン取引を処理しました。現在でも、Curveは同規模のステーブルコインをスワップする人にとってのデフォルトとなっています。

加重プール(Balancer)。Balancerでは、トークンを50/50で分割するのではなく、最大8種類のトークンを任意の比率でプールに組み入れることができます。例えば、80% ETH / 20% USDC、または3種類のトークンで33/33/34といった具合です。この一般化された計算式は幾何平均を使用します。これにより、プール自体が自己リバランスポートフォリオとして機能するインデックスファンドのような商品が可能になります。プール内でトークンを交換するトレーダーは実際にリバランスを行っており、プールはその特権に対して手数料を徴収します。Balancerの売り文句は、「ファンドマネージャーにポートフォリオのリバランスを依頼する代わりに、リバランスを行ってくれるトレーダーから手数料を徴収します」です。

集中流動性(Uniswap v3/v4)。これは、AMMモデルが真に巧妙になった部分です。技術的には依然としてCPMMですが、経済性を変えるひねりが加えられています。流動性をゼロから無限大までのあらゆる価格に分散させるのではなく、LPは特定の範囲を選択します。ETHが2,000ドルの場合、1,800ドルから2,200ドルの範囲に集中させるかもしれません。その範囲内では、v2プールの場合よりも4,000倍効率的に資金が運用されます(Uniswap自身の主張)。範囲外では、ポジションは休眠状態となり、何も収益を生み出しません。

トレードオフは、積極的な管理が必要になることです。価格が設定した範囲から外れると、手数料収入はゼロになる一方で、一時的な損失のリスクにさらされます。プロのLP(流動性プロバイダー)は、スクリプトやボットを使って範囲を調整します。一方、カジュアルなLPは設定したら放置する傾向があり、それでは本来の目的が損なわれてしまいます。

Uniswap v3は2021年にリリースされ、v4は2025年1月にリリースされました。v4では、開発者がプールの動作をカスタマイズできるプラグインである「フック」が追加されました。価格変動に応じて調整される動的な手数料、オンチェーン指値注文、カスタムオラクル統合などが可能です。その目的は、プールを画一的なものではなく、それぞれがプログラム可能なものにすることです。

| AMMタイプ | 式 | 最適 | 使用者 |

|---|---|---|---|

| 定数積(CPMM) | x * y = k | 一般的なトークンペア | Uniswap v2、SushiSwap |

| 定数和(CSMM) | x + y = k | 理論のみ | ほとんど誰も(簡単に壊れない) |

| StableSwap(ハイブリッド) | CPMM + CSMM | ステーブルコインペア | カーブファイナンス |

| 加重プール | 幾何平均 | マルチアセットバスケット | バランサー |

| 集中した流動性 | 範囲限定CPMM | 高ボリュームペア | Uniswap v3/v4 |

AMMが重要な理由:AMMが解決した問題

AMMが登場する以前、分散型取引所は中央集権型取引所のオーダーブックモデルを模倣し、それをブロックチェーン上で実行しようと試みていました。しかし、その処理速度は非常に遅く、注文の発注とキャンセルはすべてブロックチェーン上でトランザクションとして処理され、ガス代がかかり、確認に数秒を要しました。マーケットメーカーは価格を十分に速く更新できず、BinanceやCoinbaseと比べるとユーザーエクスペリエンスは劣悪でした。

AMMは、オーダーブックをなくすことで、この問題を根本から解決しました。注文の発注、キャンセル、マッチングは不要です。常に利用可能で、常に数学的に価格が決定される流動性プールが存在するだけです。資本効率の向上は、後に流動性の集中化によって実現しました。Uniswapでのスワップは、1回のトランザクションで完了します。トークンをプールコントラクトに送信し、トークンを受け取ります。この取引はアトミックであり、完全に実行されるか、まったく実行されないかのどちらかです。

これにより、仮想通貨取引は全く異なる参加者層に開かれました。AMM以前は、流動性を提供するには高度なマーケットメイキングボットを実行する必要がありました。AMM以降は、スマートコントラクトに2つのトークンを預けるだけで流動性を提供できるようになりました。500ドル相当のETHとUSDCを持つ大学生が、数億ドルを運用するヘッジファンドと並んで流動性プロバイダーになることができました。同じプール、同じ手数料シェア、同じルール。申請書も、最低残高も、認定投資家チェックもありません。このようなオープンアクセスは、AMM以前の金融業界には存在しませんでした。DeFiのユーザーベースは、2017年の189ウォレットから2023年には660万以上に増加しました。DeFiの年間取引額は2021年に1兆ドルに達しました。AMMは、これらすべてを可能にした基盤でした。

今日の数字がこれを裏付けています。Uniswap は約 50 億ドルの TVL を保有し、DEX 全体の取引量の 35% を処理しています。累計取引額は 3 兆4,500 億ドルを超えています。DEX の現物取引量は、2025 年 6 月には暗号資産現物取引全体の 24% に達しました。5 年前は 1% でした。PancakeSwap は BNB チェーンで圧倒的なシェアを誇っています。Curve は依然としてステーブルコインのスワップを独占しています。Balancer は加重プールとインデックス商品でニッチな地位を築いています。Base の Aerodrome や Solana の Orca のような新規参入者は、それぞれのチェーンに最適化することで急速に成長しています。

AMM(自動マーケットメーカー)は中央集権型取引所を駆逐したわけではない。おそらく今後もそうなることはないだろう。中央集権型取引所は、AMMには真似できない法定通貨の取引量増加、証拠金取引、顧客サポートを提供しているため、現物取引量の76%を依然として扱っている。しかし、AMMは中央集権型取引所では解決できない問題、つまり、誰の許可も必要としない、完全なパーミッションレス、非カストディアル、常時接続の取引を実現することで、市場における永続的かつ拡大し続けるシェアを獲得した。

一時的な損失:すべてのLPが理解しておくべきリスク

AMMプールにトークンを預け入れると、いずれ「インパーマネントロス」という言葉を耳にするでしょう。損失を被る前に、その意味を理解しておく必要があります。

最もシンプルな例を挙げましょう。1 ETH(2,000ドル相当)と2,000 USDCをプールに預け入れます。ETHの価格が2倍になり、4,000ドルになります。ウォレットにトークンを保管していただけなら、6,000ドル(4,000ドルの1 ETH + 2,000 USDC)になります。しかし、価格変動に伴い、AMM(自動マーケットメーカー)がポジションを再調整します。引き出し時には、プールから0.707 ETHと2,828 USDCが返還され、これは約5,656ドル相当です。保管していただけの場合と比べて344ドル少なくなります。この344ドルは一時的な損失です。

「一時的」と呼ばれるのは、イーサリアムの価格が2,000ドルまで下がれば損失がなくなるからです。しかし、仮想通貨の世界では、「一時的な」価格変動がしばしば恒久的なものとなり、損失は一時的なものから非常に恒久的なものへと変わってしまうのです。

Topaz BlueとBancorの調査によると、Uniswap v3の流動性提供者(LP)の49.5%は、一時的な損失を考慮するとマイナスのリターンとなっている。BISのワーキングペーパーでは、分散型取引所(DEX)の流動性の65~85%は、このリスクを管理するためにヘッジ戦略を用いるプロの参加者によるものであることが明らかになった。3ヶ月間預けて放置するような一般のLPは、しばしばプロの参加者を間接的に支えていることになる。

これは、LPになるべきではないという意味でしょうか?必ずしもそうではありません。ステーブルコインペアは、両方のトークンが1ドル付近で推移するため、一時的な損失は最小限です。取引量の多いプールは、多くのLPにとって損失を相殺するのに十分な手数料を生み出します。Uniswap v4プールは、2025年に追跡対象プール全体で平均56%のAPYを達成しましたが、この数値はいくつかの例外的なペアによって歪められています。

要点は、入金する前に、利用するプール、通貨ペア、そして想定保有期間に基づいて計算を行うことです。Revert FinanceやDefiLabなどのツールを使ってバックテストを行いましょう。プールの過去の手数料利回りが、その通貨ペアのボラティリティによる一時的な損失をカバーしているかどうかを確認してください。こうした準備をせずに「ただ入金する」ことは、DeFiで損失を出し、その責任をプロトコルに押し付ける最も確実な方法です。