ऑटोमेटेड मार्केट मेकर (AMM) क्या है? AMM किस प्रकार DeFi ट्रेडिंग को सशक्त बनाते हैं?

2018 से पहले, अगर आप किसी केंद्रीकृत एक्सचेंज के बिना क्रिप्टोकरेंसी का व्यापार करना चाहते थे, तो आपके विकल्प बहुत सीमित थे। पीयर-टू-पीयर फ़ोरम, संदिग्ध एस्क्रो सेवाएं, या शुरुआती DEX प्रयोग जहां कोई ऑर्डर घंटों तक बिना पूरा हुए पड़ा रहता था। फिर यूनिस्वैप एक ऐसे सरल विचार के साथ सामने आया जो सुनने में मूर्खतापूर्ण लगता था: खरीदारों को विक्रेताओं से मिलाने के बजाय, लोगों को टोकन के एक पूल के आधार पर व्यापार करने दें। एक स्मार्ट कॉन्ट्रैक्ट टोकन रखता है। एक गणितीय सूत्र कीमत निर्धारित करता है। कोई ऑर्डर बुक नहीं, कोई मैचिंग इंजन नहीं, कोई मध्यस्थ कंपनी नहीं। जब मैंने पहली बार इसके बारे में सुना तो मुझे लगा कि यह कोई खिलौना है। फिर इस खिलौने ने 2021 तक $1 ट्रिलियन का वार्षिक ट्रेडिंग वॉल्यूम संभाला और विकेंद्रीकृत बाजारों के काम करने के तरीके को पूरी तरह से बदल दिया।

स्वचालित बाज़ार निर्माता (AMM) अब विकेंद्रीकृत वित्त की रीढ़ हैं। जब भी आप Uniswap, Curve, PancakeSwap या Balancer पर टोकन का आदान-प्रदान करते हैं, तो आप एक AMM के साथ इंटरैक्ट कर रहे होते हैं। जब भी कोई तरलता प्रदाता के रूप में यील्ड अर्जित करता है, तो वह एक AMM पूल में भाग ले रहा होता है। यह अवधारणा तकनीकी लग सकती है, लेकिन मूल विचार ऐसा है जिसे मैं खाने की मेज पर भी समझा सकता हूँ, और मैंने इसे इतनी बार समझाया है कि यह काफी सटीक हो गया है।

एक स्वचालित मार्केट मेकर वास्तव में कैसे काम करता है

ऑर्डर बुक के बारे में आप जो कुछ भी जानते हैं, उसे भूल जाइए। एएमएम उस मॉडल को पूरी तरह से खारिज कर देता है।

बाइनेंस जैसे केंद्रीकृत एक्सचेंज पर, आप 1 ETH के लिए $2,000 का खरीद ऑर्डर देते हैं। कोई और व्यक्ति $2,000 का बिक्री ऑर्डर देता है। एक्सचेंज दोनों ऑर्डरों का मिलान करता है। बस हो गया। एक्सचेंज एक ऑर्डर बुक चलाता है जिसमें सभी खुली बोलियां और मांगें सूचीबद्ध होती हैं। मार्केट मेकर्स (आमतौर पर कंपनियां या बॉट) बुक को लिक्विड बनाए रखने के लिए खरीद और बिक्री दोनों ऑर्डर पोस्ट करते हैं।

एक एएमएम इन सभी को एक पूल और एक फ़ॉर्मूला से बदल देता है।

इसका सेटअप इस प्रकार है। दो टोकन एक स्मार्ट कॉन्ट्रैक्ट में डाले जाते हैं। मान लीजिए 10 ETH और 20,000 USDC। यह लिक्विडिटी पूल है। कोई भी इसमें टोकन जमा कर सकता है (इन्हें लिक्विडिटी प्रोवाइडर या LP कहा जाता है) और कोई भी इसके बदले में ट्रेडिंग कर सकता है।

कीमत किसी इंसान द्वारा तय नहीं की जाती। यह गणित द्वारा तय की जाती है। स्थिर गुणनफल सूत्र x * y = k का उपयोग अधिकांश AMM (एएमएम) में किया जाता है। हमारे पूल में, x 10 ETH है, y 20,000 USDC है, और k 200,000 के बराबर है। यह स्थिर k कभी नहीं बदलता (एक ही स्वैप के भीतर)। जब आप पूल से 1 ETH खरीदते हैं, तो आप ETH हटा रहे होते हैं और USDC जोड़ रहे होते हैं। पूल को k = 200,000 बनाए रखना होता है, इसलिए नया अनुपात 9 ETH और 22,222 USDC हो जाता है। आपने उस 1 ETH के लिए 2,222 USDC का भुगतान किया, न कि 2,000 की "अनुमानित" कीमत का। वह अतिरिक्त $222 स्लिपेज है, यानी आपके ट्रेड के कारण पूल के बैलेंस में होने वाला बदलाव।

आपके ट्रेड के मुकाबले पूल जितना बड़ा होगा, कीमत पर उतना ही कम असर पड़ेगा और स्लिपेज भी उतना ही कम होगा। 100 मिलियन डॉलर के पूल में 1,000 डॉलर का स्वैप करने से कीमत में मामूली अंतर ही आता है। वहीं, 50,000 डॉलर के पूल में यही स्वैप करने से कीमत में कई प्रतिशत का नुकसान होता है। यही कारण है कि डीप लिक्विडिटी महत्वपूर्ण है और प्रोटोकॉल एलपी को आकर्षित करने के लिए इतनी मेहनत करते हैं।

हर ट्रेड के बाद, आर्बिट्रेजर यह जांचते हैं कि पूल की कीमत अभी भी व्यापक बाजार से मेल खाती है या नहीं। अगर Binance पर ETH की कीमत $2,000 है, लेकिन AMM पर $2,100 दिख रही है, तो कोई Binance पर सस्ता ETH खरीदता है और उसे पूल में बेचता है, जब तक कि कीमतें बराबर न हो जाएं। यह प्रक्रिया कुछ ही सेकंडों में, चौबीसों घंटे चलती रहती है, जिसे MEV बॉट्स और आर्बिट्रेज फर्म्स द्वारा चलाया जाता है, जो मुनाफे के कुछ अंशों के लिए प्रतिस्पर्धा करते हैं।

AMM को खुद ETH की "वास्तविक" कीमत का कोई अंदाजा नहीं होता। यह Coinbase से जानकारी नहीं लेता। यह किसी प्राइस फीड को भी नहीं पढ़ता (जब तक कि प्रोटोकॉल विशेष रूप से Chainlink की तरह किसी फीड को इंटीग्रेट न करे)। यह पूरी तरह से मुनाफा कमाने वाले बॉट्स पर निर्भर करता है ताकि इसकी कीमत वास्तविकता के अनुरूप बनी रहे। यह तरीका कमजोर लगता है और कुछ मायनों में है भी। अचानक आई गिरावट या अत्यधिक अस्थिरता के दौरान, AMM की कीमतें बाजार से काफी पीछे रह सकती हैं, और जब आर्बिट्रेजर इस अंतर का फायदा उठाते हैं तो LP को नुकसान उठाना पड़ता है। इस खास खामी को LVR (लॉस वर्सेस रीबैलेंसिंग) कहा जाता है, और पिछले दो सालों में DeFi में यह अकादमिक और व्यावहारिक शोध का एक प्रमुख क्षेत्र बन गया है।

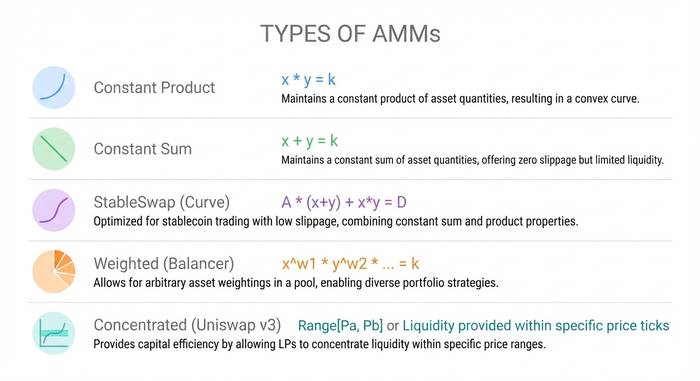

विभिन्न प्रकार के एएमएम और उनके सूत्र

हर एएमएम x * y = k सूत्र का उपयोग नहीं करता है। विभिन्न सूत्र अलग-अलग उद्देश्यों की पूर्ति करते हैं, और यदि आप तरलता प्रदान करने या बड़ी मात्रा में व्यापार करने जा रहे हैं तो इन अंतरों को समझना महत्वपूर्ण है।

कॉन्स्टेंट प्रोडक्ट मार्केट मेकर (CPMM)। x * y = k। यह यूनिस्वैप का मॉडल है और अभी भी सबसे व्यापक रूप से उपयोग किया जाता है। यह टोकन के किसी भी जोड़े के लिए काम करता है और हमेशा किसी न किसी कीमत पर तरलता उपलब्ध रखता है। इसका नकारात्मक पहलू यह है कि यह तरलता को शून्य से अनंत तक संपूर्ण मूल्य वक्र में फैला देता है, जो पूंजी के लिहाज से कुशल नहीं है। उस तरलता का अधिकांश हिस्सा उन मूल्य श्रेणियों में रहता है जिन्हें कभी छुआ नहीं जाएगा।

कॉन्स्टेंट सम मार्केट मेकर (सीएसएमएम)। x + y = k. वक्र के बजाय एक सीधी रेखा। शून्य स्लिपेज, जो सुनने में तो बहुत अच्छा लगता है, लेकिन जब आपको एहसास होता है कि एक बड़ा ट्रेड पूल के एक हिस्से को पूरी तरह से खाली कर सकता है, तो बात अलग हो जाती है। व्यवहार में, सीएसएमएम विफल हो जाते हैं क्योंकि आर्बिट्रेजर एक टोकन को पूरी तरह से खाली कर देते हैं। उत्पादन में इसका उपयोग लगभग कोई नहीं करता है।

स्टेबलस्वैप (कर्व का हाइब्रिड) कांस्टेंट प्रोडक्ट और कांस्टेंट सम का संयोजन है। संतुलन मूल्य के निकट (जहां दोनों टोकन अपने पेग के करीब होते हैं), यह न्यूनतम स्लिपेज के साथ कांस्टेंट सम की तरह व्यवहार करता है। संतुलन से दूर, यह ड्रेनिंग से बचने के लिए कांस्टेंट प्रोडक्ट व्यवहार में बदल जाता है। यह इसे USDC/USDT या USDC/DAI जैसे स्टेबलकॉइन पेयर्स के लिए आदर्श बनाता है, जहां दोनों टोकन लगभग $1 के आसपास ट्रेड करने चाहिए। कर्व फाइनेंस ने इसी फॉर्मूले पर अपना साम्राज्य खड़ा किया। अपने चरम पर, प्रोटोकॉल के पास $20 बिलियन से अधिक का TVL था और इसने लगभग शून्य स्लिपेज के साथ अरबों डॉलर के स्टेबलकॉइन ट्रेडों को प्रोसेस किया। आज भी, बड़ी मात्रा में स्टेबलकॉइन स्वैप करने वालों के लिए कर्व डिफ़ॉल्ट विकल्प बना हुआ है।

भारित पूल (बैलेंसर)। 50/50 टोकन विभाजन के बजाय, बैलेंसर आपको किसी भी अनुपात में अधिकतम आठ टोकन वाले पूल बनाने की सुविधा देता है। जैसे 80% ETH / 20% USDC, या तीन अलग-अलग टोकनों में 33/33/34 का अनुपात। सामान्य सूत्र में ज्यामितीय माध्य का उपयोग किया जाता है। इससे इंडेक्स फंड जैसे उत्पाद संभव हो पाते हैं, जहां पूल स्वयं एक स्व-पुनर्संतुलित पोर्टफोलियो के रूप में कार्य करता है। पूल में टोकन का आदान-प्रदान करने वाले व्यापारी वास्तव में इसे पुनर्संतुलित कर रहे होते हैं, और पूल इसके लिए उनसे शुल्क लेता है। बैलेंसर का दावा है: "अपने पोर्टफोलियो को पुनर्संतुलित करने के लिए फंड मैनेजरों को भुगतान करने के बजाय, आप उन व्यापारियों से शुल्क वसूलते हैं जो आपके लिए इसे पुनर्संतुलित करते हैं।"

केंद्रित तरलता (यूनिस्वैप v3/v4)। यहीं से एएमएम मॉडल वास्तव में चतुर बन गया। तकनीकी रूप से यह अभी भी सीपीएमएम ही है, लेकिन एक ऐसे बदलाव के साथ जिसने इसके अर्थशास्त्र को बदल दिया। शून्य से अनंत तक हर संभव कीमत पर अपनी तरलता फैलाने के बजाय, एलपी एक विशिष्ट सीमा चुनते हैं। यदि ईटीएच की कीमत $2,000 है, तो आप $1,800 और $2,200 के बीच केंद्रित कर सकते हैं। इस सीमा के भीतर, आपकी पूंजी v2 पूल की तुलना में 4,000 गुना अधिक काम करती है (यूनिस्वैप का स्वयं का दावा)। इस सीमा के बाहर, आपकी स्थिति निष्क्रिय हो जाती है और कुछ भी अर्जित नहीं करती है।

इसका नुकसान यह है कि इसमें सक्रिय प्रबंधन की आवश्यकता होती है। यदि कीमत आपकी निर्धारित सीमा से बाहर चली जाती है, तो आपको कोई शुल्क नहीं मिलता, जबकि आप अस्थाई नुकसान के जोखिम में रहते हैं। पेशेवर एलपी स्क्रिप्ट और बॉट का उपयोग करके सीमा को समायोजित करते हैं। आम एलपी आमतौर पर सीमा निर्धारित करके भूल जाते हैं, जिससे उद्देश्य ही विफल हो जाता है।

Uniswap v3 2021 में लॉन्च हुआ और v4 जनवरी 2025 में आया। v4 में "हुक्स" जोड़े गए, जो प्लगइन्स हैं और डेवलपर्स को पूल के व्यवहार को अनुकूलित करने की सुविधा देते हैं। इसमें अस्थिरता के अनुसार समायोजित होने वाली गतिशील फीस, ऑन-चेन लिमिट ऑर्डर और कस्टम ऑरेकल इंटीग्रेशन शामिल हैं। इसका उद्देश्य प्रत्येक पूल को प्रोग्राम करने योग्य बनाना है, न कि एक ही मॉडल को सभी के लिए उपयुक्त बनाना।

| एएमएम प्रकार | FORMULA | के लिए सर्वश्रेष्ठ | द्वारा प्रयुक्त |

|---|---|---|---|

| स्थिर उत्पाद (सीपीएमएम) | x * y = k | सामान्य टोकन जोड़े | यूनिस्वैप v2, सुशीस्वैप |

| स्थिर योग (सीएसएमएम) | x + y = k | केवल सिद्धांत | लगभग कोई भी (आसानी से नहीं टूटता) |

| स्टेबलस्वैप (हाइब्रिड) | सीपीएमएम + सीएसएमएम | स्टेबलकॉइन जोड़े | कर्व फाइनेंस |

| भारित पूल | ज्यामितीय माध्य | बहु-संपत्ति बास्केट | कसरती |

| केंद्रित तरलता | रेंज-बाउंड सीपीएमएम | उच्च मात्रा वाले जोड़े | यूनिस्वैप v3/v4 |

एएमएम क्यों महत्वपूर्ण हैं: उन्होंने किस समस्या का समाधान किया

एएमएम से पहले, विकेंद्रीकृत एक्सचेंजों ने केंद्रीकृत एक्सचेंजों के ऑर्डर बुक मॉडल की नकल करके उसे ब्लॉकचेन पर चलाने की कोशिश की। यह बेहद धीमा था। हर ऑर्डर प्लेसमेंट और कैंसलेशन एक ब्लॉकचेन लेनदेन था जिसमें गैस खर्च होती थी और पुष्टि होने में कुछ सेकंड लगते थे। मार्केट मेकर्स कीमतों को तेज़ी से अपडेट नहीं कर पाते थे। बाइनेंस या कॉइनबेस की तुलना में उपयोगकर्ता अनुभव बेहद खराब था।

एएमएम ने ऑर्डर बुक को खत्म करके पूरी समस्या को ही दरकिनार कर दिया। कोई ऑर्डर पोस्ट करने, रद्द करने या मिलान करने की ज़रूरत नहीं। बस लिक्विडिटी पूल हमेशा उपलब्ध रहते हैं, जिनका मूल्य निर्धारण गणितीय रूप से होता है। केंद्रित लिक्विडिटी के साथ बाद में पूंजी दक्षता में वृद्धि हुई। यूनिस्वैप पर स्वैप एक ही लेनदेन में हो जाता है। आप पूल कॉन्ट्रैक्ट में टोकन भेजते हैं और टोकन वापस प्राप्त करते हैं। यह ट्रेड एटॉमिक है: या तो यह पूरी तरह से निष्पादित होता है या बिल्कुल नहीं होता।

इससे क्रिप्टो ट्रेडिंग में बिल्कुल नए तरह के प्रतिभागियों के लिए रास्ते खुल गए। एएमएम से पहले, लिक्विडिटी प्रदान करने का मतलब था परिष्कृत मार्केट मेकिंग बॉट्स चलाना। एएमएम के बाद, लिक्विडिटी प्रदान करने का मतलब था एक स्मार्ट कॉन्ट्रैक्ट में दो टोकन जमा करना। 500 डॉलर के ईटीएच और यूएसडीसी वाला एक कॉलेज छात्र सैकड़ों मिलियन डॉलर का प्रबंधन करने वाले हेज फंड के साथ लिक्विडिटी प्रदाता बन सकता था। एक ही पूल, एक ही शुल्क साझाकरण, एक ही नियम। कोई आवेदन पत्र नहीं, कोई न्यूनतम शेष राशि नहीं, कोई मान्यता प्राप्त निवेशक जांच नहीं। एएमएम से पहले वित्त क्षेत्र में इस तरह की खुली पहुंच मौजूद ही नहीं थी। डीएफआई उपयोगकर्ता आधार 2017 में 189 वॉलेट से बढ़कर 2023 तक 6.6 मिलियन से अधिक हो गया। वार्षिक डीएफआई ट्रेडिंग 2021 में 1 ट्रिलियन डॉलर तक पहुंच गई। एएमएम ही वह आधार था जिसने यह सब संभव बनाया।

आज के आंकड़े इस बात की पुष्टि करते हैं। Uniswap के पास लगभग 5 बिलियन डॉलर का TVL है और यह कुल DEX वॉल्यूम का 35% संभालता है। इसने संचयी रूप से 3.45 ट्रिलियन डॉलर से अधिक के ट्रेडों को संसाधित किया है। जून 2025 में DEX स्पॉट वॉल्यूम कुल क्रिप्टो स्पॉट ट्रेडिंग का 24% तक पहुंच गया। पांच साल पहले यह 1% था। PancakeSwap, BNB चेन पर हावी है। Curve अभी भी स्टेबलकॉइन स्वैप का मालिक है। Balancer का वेटेड पूल और इंडेक्स उत्पादों में अपना विशेष स्थान है। Base पर Aerodrome और Solana पर Orca जैसे नए प्रवेशकर्ता अपनी विशिष्ट चेन के लिए अनुकूलन करके तेजी से विकास कर रहे हैं।

एएमएम ने केंद्रीकृत एक्सचेंजों को खत्म नहीं किया है। शायद वे कभी ऐसा कर भी नहीं पाएंगे। सीईएक्स अभी भी स्पॉट वॉल्यूम का 76% हिस्सा संभालते हैं क्योंकि वे फिएट रैंप, मार्जिन ट्रेडिंग और ग्राहक सहायता जैसी सुविधाएं प्रदान करते हैं जो एएमएम नहीं दे सकते। लेकिन एएमएम ने एक ऐसी समस्या का समाधान करके बाजार में एक स्थायी और बढ़ता हुआ हिस्सा हासिल कर लिया है जिसे केंद्रीकृत एक्सचेंज हल नहीं कर सकते: पूरी तरह से अनुमति-रहित, गैर-कस्टोडियल, हमेशा चालू रहने वाली ट्रेडिंग, बिना किसी की अनुमति के।

अस्थाई हानि: वह जोखिम जिसे हर एलपी को समझना चाहिए

यदि आप एएमएम पूल में टोकन जमा करते हैं, तो आपको अंततः "अस्थायी हानि" वाक्यांश सुनने को मिलेगा और आपको इसमें पैसा खोने से पहले इसे समझना होगा।

इसे सबसे सरल शब्दों में समझते हैं। आप एक पूल में 1 ETH (2,000 डॉलर) और 2,000 USDC जमा करते हैं। ETH की कीमत दोगुनी होकर 4,000 डॉलर हो जाती है। अगर आपने अपने टोकन वॉलेट में रखे होते, तो आपके पास 6,000 डॉलर होते (4,000 डॉलर का 1 ETH + 2,000 USDC)। लेकिन कीमत में उतार-चढ़ाव के साथ AMM ने आपकी स्थिति को रीबैलेंस कर दिया। जब आप निकालते हैं, तो पूल आपको 0.707 ETH और 2,828 USDC वापस देता है, जिनकी कीमत लगभग 5,656 डॉलर है। टोकन रखने की तुलना में आपको 344 डॉलर का नुकसान होता है। यह 344 डॉलर का नुकसान अस्थायी है।

इसे "अस्थायी" इसलिए कहा जाता है क्योंकि अगर ETH की कीमत गिरकर $2,000 हो जाती है, तो नुकसान खत्म हो जाता है। लेकिन क्रिप्टोकरेंसी में, "अस्थायी" मूल्य परिवर्तन अक्सर स्थायी हो जाते हैं, और नुकसान अस्थायी से स्थायी हो जाता है।

टोपाज़ ब्लू और बैंकर के शोध से पता चला है कि अस्थाई नुकसान को ध्यान में रखने के बाद यूनिस्वैप v3 के 49.5% एलपी को नकारात्मक रिटर्न मिला। बीआईएस के एक कार्यपत्र में पाया गया कि डेक्स लिक्विडिटी का 65-85% हिस्सा पेशेवर प्रतिभागियों से आता है जो इस जोखिम को प्रबंधित करने के लिए हेजिंग रणनीतियों का उपयोग करते हैं। जो अनौपचारिक एलपी जमा करके तीन महीने के लिए निष्क्रिय हो जाते हैं, वे अक्सर पेशेवरों को ही आर्थिक सहायता प्रदान करते हैं।

क्या इसका मतलब यह है कि आपको एलपी नहीं बनना चाहिए? ज़रूरी नहीं। स्टेबलकॉइन पेयर्स में अस्थायी नुकसान बहुत कम होता है क्योंकि दोनों टोकन लगभग $1 के आसपास रहते हैं। ज़्यादा वॉल्यूम वाले पूल्स से इतनी फ़ीस मिलती है कि कई एलपीज़ को नुकसान की भरपाई हो जाती है। 2025 में ट्रैक किए गए पूल्स में यूनिस्वैप v4 पूल्स का औसत APY 56% था, हालांकि कुछ अपवादों के कारण यह आंकड़ा थोड़ा बढ़ा हुआ है।

कहने का तात्पर्य यह है कि जमा करने से पहले अपने विशिष्ट पूल, विशिष्ट पेयर और अपेक्षित होल्डिंग अवधि के लिए गणना अवश्य कर लें। Revert Finance या DefiLab जैसे टूल का उपयोग करके बैक-टेस्ट करें। जांचें कि क्या पूल का ऐतिहासिक शुल्क रिटर्न उस पेयर की अस्थिरता के कारण होने वाले अस्थाई नुकसान की भरपाई करता है। बिना यह तैयारी किए "सिर्फ जमा करना" DeFi में पैसा खोने का सबसे विश्वसनीय तरीका है और फिर इसके लिए प्रोटोकॉल को दोष देना।