Qu’est-ce qu’un teneur de marché automatisé ? Comment les AMM alimentent le trading DeFi

Avant 2018, si vous vouliez échanger des cryptomonnaies sans passer par une plateforme centralisée, vos options étaient très limitées. Forums peer-to-peer, services de séquestre douteux, ou premières expériences de DEX où un ordre pouvait rester bloqué des heures sans être exécuté. Puis Uniswap a débarqué avec une idée si simple qu'elle paraissait absurde : au lieu de mettre en relation acheteurs et vendeurs, laisser les utilisateurs échanger contre un pool de tokens. Un contrat intelligent détient les tokens. Une formule mathématique fixe le prix. Pas de carnet d'ordres, pas de moteur de mise en relation, pas d'intermédiaire. Quand j'en ai entendu parler pour la première fois, j'ai cru que c'était un gadget. Puis, ce gadget a traité 1 000 milliards de dollars de volume d'échanges annuel en 2021 et a révolutionné le fonctionnement des marchés décentralisés.

Les teneurs de marché automatisés sont désormais l'épine dorsale de la finance décentralisée. Chaque fois que vous échangez des jetons sur Uniswap, Curve, PancakeSwap ou Balancer, vous interagissez avec un AMM. Chaque fois qu'un fournisseur de liquidités perçoit des revenus, il participe à un pool AMM. Le concept peut paraître technique, mais l'idée de base est simple à expliquer, et je l'ai fait tellement de fois que mon explication est devenue très claire.

Comment fonctionne réellement un teneur de marché automatisé

Oubliez tout ce que vous savez sur les carnets de commandes. Un AMM rejette complètement ce modèle.

Sur une plateforme d'échange centralisée comme Binance, vous passez un ordre d'achat à 2 000 $ pour 1 ETH. Un autre utilisateur passe un ordre de vente au même prix. La plateforme associe les deux ordres. C'est tout. La plateforme gère un carnet d'ordres qui répertorie toutes les offres et demandes ouvertes. Les teneurs de marché (généralement des entreprises ou des robots) publient les ordres d'achat et de vente pour assurer la liquidité du carnet d'ordres.

Un AMM remplace tout cela par un pool et une formule.

Voici comment ça fonctionne. Deux jetons sont placés dans un contrat intelligent. Prenons l'exemple de 10 ETH et 20 000 USDC. Cela constitue le pool de liquidités. N'importe qui peut y déposer des jetons (ces personnes sont appelées fournisseurs de liquidités, ou LP) et n'importe qui peut effectuer des transactions avec ce pool.

Le prix n'est pas fixé manuellement, mais mathématiquement. La formule du produit constant x * y = k est le principe de fonctionnement de la plupart des AMM. Dans notre pool, x vaut 10 ETH, y vaut 20 000 USDC et k vaut 200 000. Cette constante k reste inchangée (au cours d'un même échange). Lorsque vous achetez 1 ETH sur le pool, vous retirez de l'ETH et ajoutez de l'USDC. Le pool doit maintenir k = 200 000, le nouveau ratio est donc de 9 ETH et 22 222 USDC. Vous avez payé 2 222 USDC pour cet ETH, et non le prix « implicite » de 2 000. Ces 222 USDC supplémentaires correspondent au slippage, soit le coût de votre transaction qui modifie l'équilibre du pool.

Plus le pool est important par rapport à votre transaction, moins l'impact sur les prix et le slippage sont importants. Un swap de 1 000 $ dans un pool de 100 millions de dollars n'a quasiment aucun impact. Le même swap dans un pool de 50 000 $ vous coûte plusieurs pour cent. C'est pourquoi une liquidité importante est cruciale et pourquoi les protocoles rivalisent d'efforts pour attirer les fournisseurs de liquidité.

Après chaque transaction, les arbitragistes vérifient si le prix du pool correspond toujours au prix du marché. Si l'ETH est à 2 000 $ sur Binance mais que l'AMM affiche 2 100 $, quelqu'un achète de l'ETH à bas prix sur Binance et le revend dans le pool jusqu'à ce que les prix convergent. Ce processus s'effectue en quelques secondes, 24 h/24 et 7 j/7, grâce à des bots MEV et des sociétés d'arbitrage qui se disputent des gains infimes.

L'AMM ignore le prix « réel » de l'ETH. Elle n'interroge pas Coinbase et ne consulte aucun flux de prix (sauf si le protocole en intègre un, comme Chainlink). Elle dépend entièrement des bots à but lucratif pour ajuster son prix à la réalité. Ce système semble fragile, et il l'est en partie. Lors de krachs éclairs ou de périodes de forte volatilité, les prix de l'AMM peuvent accuser un retard significatif par rapport au marché, et les fournisseurs de liquidités subissent les pertes lorsque des arbitragistes exploitent cet écart. Cette inefficience, appelée LVR (perte versus rééquilibrage), est devenue un axe de recherche majeur, tant académique que pratique, dans la DeFi ces deux dernières années.

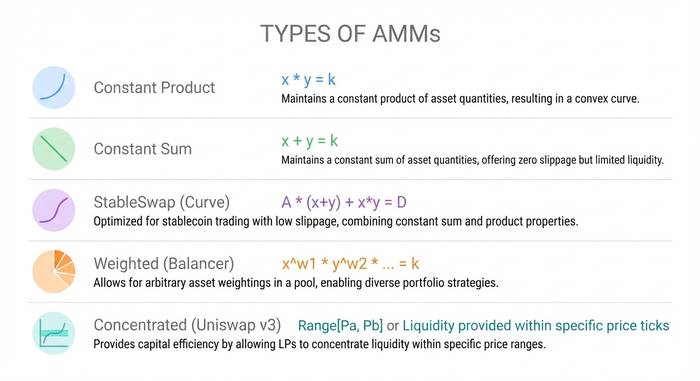

Les différents types d'AMM et leurs formules

Tous les AMM n'utilisent pas la formule x * y = k. Différentes formules servent différents objectifs, et il est important de comprendre ces différences si vous souhaitez fournir des liquidités ou effectuer des transactions de grande taille.

Modèle de teneur de marché à produit constant (CPMM). x * y = k. C'est le modèle d'Uniswap, et il reste le plus répandu. Il fonctionne pour toute paire de jetons et offre toujours une liquidité disponible à un certain prix. Son principal inconvénient : la liquidité est répartie sur toute la courbe des prix, de zéro à l'infini, ce qui représente une utilisation inefficace du capital. La majeure partie de cette liquidité se situe dans des fourchettes de prix qui ne seront jamais utilisées.

Marketeur à somme constante (CSMM). x + y = k. Une ligne droite au lieu d'une courbe. Aucun slippage, ce qui semble idéal jusqu'à ce qu'on réalise qu'une seule transaction importante peut vider entièrement un côté du pool. En pratique, les CSMM dysfonctionnent car les arbitragistes vident complètement un token. Ce système est quasiment inutilisé en production.

StableSwap (solution hybride de Curve) combine produit constant et somme constante. Au voisinage du prix d'équilibre (lorsque les deux tokens sont proches de leur ancrage), il se comporte comme une somme constante avec un slippage minimal. Loin de l'équilibre, il bascule vers un comportement de produit constant pour éviter les pertes. Cela le rend idéal pour les paires de stablecoins comme USDC/USDT ou USDC/DAI, où les deux tokens devraient se négocier aux alentours de 1 $. Curve Finance a bâti son empire sur cette formule. À son apogée, le protocole gérait plus de 20 milliards de dollars de TVL et traitait des milliards de transactions de stablecoins avec un slippage quasi nul. Aujourd'hui encore, Curve reste la référence pour tous les échanges importants entre stablecoins.

Pools pondérés (Balancer). Au lieu d'une répartition 50/50 des tokens, Balancer vous permet de créer des pools composés d'un maximum de huit tokens, selon n'importe quelle proportion. Par exemple : 80 % ETH / 20 % USDC, ou encore 33/33/34 répartis sur trois tokens différents. La formule générale utilise la moyenne géométrique. Ceci permet de créer des produits similaires aux fonds indiciels, où le pool agit comme un portefeuille à rééquilibrage automatique. Les traders qui échangent des tokens au sein du pool contribuent à son rééquilibrage, et le pool leur facture des frais pour ce service. Argumentaire de Balancer : « Au lieu de payer des gestionnaires de fonds pour rééquilibrer votre portefeuille, vous percevez des frais auprès des traders qui le rééquilibrent pour vous. »

Liquidité concentrée (Uniswap v3/v4). C'est là que le modèle AMM a véritablement fait ses preuves. Techniquement, il s'agit toujours d'un CPMM, mais avec une nuance qui a bouleversé son économie. Au lieu de répartir leur liquidité sur tous les prix possibles, de zéro à l'infini, les fournisseurs de liquidités choisissent une fourchette de prix spécifique. Si l'ETH est à 2 000 $, vous pouvez concentrer votre liquidité entre 1 800 $ et 2 200 $. Dans cette fourchette, votre capital travaille 4 000 fois plus que dans un pool v2 (selon Uniswap). En dehors de cette fourchette, votre position devient inactive et ne rapporte rien.

En contrepartie, une gestion active est nécessaire. Si le prix sort de votre fourchette, vous ne percevez aucune commission tout en restant exposé à une perte temporaire. Les fournisseurs de liquidités professionnels utilisent des scripts et des bots pour ajuster les fourchettes. Les fournisseurs occasionnels, quant à eux, ont tendance à paramétrer les fourchettes une fois pour toutes, ce qui est contre-productif.

Uniswap v3 a été lancé en 2021 et v4 a suivi en janvier 2025. La v4 a introduit les « hooks », des plugins permettant aux développeurs de personnaliser le comportement des pools. Elle propose également des frais dynamiques qui s'ajustent en fonction de la volatilité, des ordres à cours limité sur la blockchain et des intégrations d'oracles personnalisées. L'objectif est de rendre chaque pool programmable plutôt que d'imposer une solution unique.

| Type AMM | Formule | Idéal pour | Utilisé par |

|---|---|---|---|

| Produit constant (CPMM) | x * y = k | paires de jetons généraux | Uniswap v2, SushiSwap |

| Somme constante (CSMM) | x + y = k | Théorie seulement | Presque personne (casse facilement) |

| StableSwap (hybride) | CPMM + CSMM | paires de stablecoins | Curve Finance |

| Piscines lestées | Moyenne géométrique | Paniers multi-actifs | Balancier |

| Liquidités concentrées | CPMM à plage limitée | paires à volume élevé | Uniswap v3/v4 |

Pourquoi les AMM sont importantes : le problème qu’elles ont résolu

Avant l'avènement des AMM, les plateformes d'échange décentralisées tentaient de reproduire le modèle du carnet d'ordres des plateformes centralisées et de l'exécuter sur la blockchain. Le résultat était d'une lenteur exaspérante. Chaque passage et annulation d'ordre impliquait une transaction blockchain, engendrant des frais de gaz et nécessitant plusieurs secondes de confirmation. Les teneurs de marché ne pouvaient pas mettre à jour les cotations assez rapidement. L'expérience utilisateur était catastrophique comparée à celle de Binance ou Coinbase.

Les AMM ont contourné le problème en éliminant le carnet d'ordres. Plus besoin de passer, d'annuler ou de faire correspondre les ordres. Seules des pools de liquidités sont disponibles, toujours à disposition et leur prix est calculé mathématiquement. L'efficacité accrue du capital est apparue plus tard avec la concentration des liquidités. Un swap sur Uniswap se fait en une seule transaction : vous envoyez des tokens au contrat du pool et vous en recevez en retour. L'opération est atomique : elle est soit entièrement exécutée, soit elle n'a pas lieu.

Cela a ouvert le trading de cryptomonnaies à un tout autre type d'acteurs. Avant les AMM, fournir des liquidités impliquait d'utiliser des robots de market making sophistiqués. Après les AMM, fournir des liquidités se résumait à déposer deux tokens dans un smart contract. Un étudiant disposant de 500 $ en ETH et USDC pouvait ainsi devenir fournisseur de liquidités aux côtés de hedge funds gérant des centaines de millions. Même pool, même partage des frais, mêmes règles. Pas de formulaire d'inscription, pas de solde minimum, pas de vérification d'investisseur qualifié. Ce type d'accès ouvert était tout simplement impensable dans la finance avant les AMM. La base d'utilisateurs de la DeFi est passée de 189 portefeuilles en 2017 à plus de 6,6 millions en 2023. Le volume annuel des transactions DeFi a atteint 1 000 milliards de dollars en 2021. Les AMM ont constitué l'infrastructure indispensable à cette évolution.

Les chiffres actuels le confirment. Uniswap détient environ 5 milliards de dollars de TVL et gère 35 % du volume total des DEX. La plateforme a traité plus de 3 450 milliards de dollars de transactions cumulées. Le volume des échanges au comptant sur les DEX a atteint 24 % du volume total des échanges de cryptomonnaies au comptant en juin 2025, contre seulement 1 % cinq ans auparavant. PancakeSwap domine la BNB Chain. Curve reste le leader des échanges de stablecoins. Balancer se spécialise dans les pools pondérés et les produits indiciels. De nouveaux acteurs comme Aerodrome sur Base et Orca sur Solana connaissent une croissance rapide grâce à une optimisation pour leurs blockchains respectives.

Les AMM n'ont pas sonné le glas des plateformes d'échange centralisées. Et ils ne le feront probablement jamais. Les plateformes centralisées gèrent toujours 76 % du volume au comptant car elles proposent des conversions en monnaie fiduciaire, le trading sur marge et un service client que les AMM ne peuvent égaler. Cependant, les AMM se sont taillé une part de marché durable et croissante en résolvant un problème que les plateformes centralisées ne peuvent résoudre : un système de trading entièrement libre, sans autorisation et sans dépositaire, fonctionnant en permanence et sans nécessiter l'accord de quiconque.

Perte impermanente : le risque que tout LP devrait comprendre

Si vous déposez des jetons dans un pool AMM, vous finirez par entendre parler de « perte impermanente » et vous devez la comprendre avant d'y perdre de l'argent.

Voici la version la plus simple. Vous déposez 1 ETH (2 000 $) et 2 000 USDC dans un pool. La valeur de l'ETH double et atteint 4 000 $. Si vous aviez simplement conservé vos jetons dans un portefeuille, vous auriez eu 6 000 $ (1 ETH à 4 000 $ + 2 000 USDC). Mais le système de gestion automatique des actifs (AMM) a rééquilibré votre position en fonction de l'évolution du prix. Lorsque vous retirez vos jetons, le pool vous restitue 0,707 ETH et 2 828 USDC, soit environ 5 656 $. Vous êtes donc en perte de 344 $ par rapport à une simple conservation. Cette perte de 344 $ est une perte temporaire.

On parle de perte « impermanente » car si le cours de l'ETH retombe à 2 000 $, la perte est annulée. Mais dans le monde des cryptomonnaies, les fluctuations de prix « temporaires » deviennent souvent permanentes, et la perte passe d'impermanente à irréversible.

Une étude de Topaz Blue et Bancor a révélé que 49,5 % des fournisseurs de liquidités Uniswap v3 affichaient des rendements négatifs après prise en compte des pertes impermanentes. Un document de travail de la BRI a montré que 65 à 85 % de la liquidité des DEX provient de participants professionnels qui utilisent des stratégies de couverture pour gérer ce risque. Le fournisseur de liquidités occasionnel qui dépose des fonds puis s'absente pendant trois mois contribue souvent à subventionner les professionnels.

Cela signifie-t-il que vous ne devriez pas être fournisseur de liquidités ? Pas nécessairement. Les paires de stablecoins présentent une perte impermanente minimale car les deux jetons oscillent autour de 1 $. Les pools à fort volume génèrent suffisamment de frais pour compenser la perte pour de nombreux fournisseurs de liquidités. Les pools Uniswap v4 ont affiché un rendement annuel moyen de 56 % sur l'ensemble des pools suivis en 2025, bien que ce chiffre soit faussé par quelques paires atypiques.

L'important est de faire les calculs spécifiques à votre pool, votre paire de devises et votre période de détention prévue avant de déposer. Utilisez des outils comme Revert Finance ou DefiLab pour effectuer des backtests. Vérifiez si le rendement historique des frais du pool couvre la perte impermanente liée à la volatilité de cette paire. Déposer de l'argent sans avoir fait ces calculs préalables est le moyen le plus sûr de perdre de l'argent dans la DeFi et d'en rejeter ensuite la faute sur le protocole.