Avis sur Wealthsimple Crypto 2026 : Frais, cryptomonnaies, Bitcoin

Les Canadiens souhaitant acheter du Bitcoin au Canada sont confrontés à un paradoxe discret. La plateforme offrant l'expérience utilisateur la plus simple – la seule à avoir obtenu l'agrément de courtier en valeurs mobilières auprès de l'autorité de réglementation des valeurs mobilières du Canada – leur demande également de payer les frais les plus élevés du continent pour l'achat et la vente de cryptomonnaies. Wealthsimple Crypto facture 2 % par transaction à un acheteur occasionnel, en plus des frais de réseau, tandis que NDAX facture 0,20 % et que Newton intègre une faible marge dans le prix du BTC. Pourtant, Wealthsimple continue d'attirer des clients plus rapidement que tous ses concurrents réunis. Alors, en 2009, l'opération est-elle rentable ?

Cet article détaille le fonctionnement de la plateforme, le coût de chaque niveau, et la compare à Newton, NDAX, Shakepay et Bitbuy. Il explique également comment l'Agence du revenu du Canada traite les transactions effectuées sur la plateforme. L'objectif est de fournir aux épargnants canadiens les informations nécessaires pour déterminer si la réglementation justifie la majoration des frais.

Qu'est-ce que Wealthsimple Crypto en réalité ? 2026

Wealthsimple a été fondée à Toronto en septembre 2014 par Michael Katchen, Brett Huneycutt et Rudy Adler. Power Corporation du Canada détient aujourd'hui environ 52,4 % de la société par l'intermédiaire de sa filiale Power Financial. Wealthsimple Crypto est intégrée à Wealthsimple Investments Inc., la même entité juridique qui gère le courtage d'actions et de FNB. Ce détail est plus important qu'il n'y paraît. Le 1er janvier 2024, la filiale indépendante Wealthsimple Digital Assets a été fusionnée avec la société mère. Ainsi, un Canadien qui achète des bitcoins via l'application effectue, en théorie, une transaction avec le même courtier en placements CIRO qui lui vendrait un FNB indexé sur le S&P 500.

Cette structure est unique au Canada. Wealthsimple a été la première plateforme de cryptomonnaies réglementée au Canada, admise au bac à sable réglementaire des ACVM le 7 août 2020, et elle détient depuis lors un enregistrement de courtier restreint. Aujourd'hui, elle se présente comme entièrement réglementée au Canada, ce qui, techniquement, est plus restrictif que l'usage courant de cette expression dans le secteur des cryptomonnaies, mais conforme à la définition de la législation canadienne sur les valeurs mobilières. Newton, NDAX, Shakepay et Bitbuy sont toutes enregistrées séparément et exclusivement pour les cryptomonnaies. Ces enregistrements ont été effectués à la suite du processus d'engagement de préinscription mis en place par les Autorités canadiennes en valeurs mobilières en 2022.

L'ampleur de ce statut légal est considérable. En octobre 2025, la société comptait un peu plus de trois millions de clients et environ 100 milliards de dollars canadiens d'actifs sous gestion. Les dépôts nets du deuxième trimestre 2025 ont progressé de 93,8 % par rapport à l'année précédente. Une vente secondaire d'actions en octobre 2025 a valorisé l'entreprise à environ 10 milliards de dollars américains. La plupart de ces clients utilisent Wealthsimple Trade ou le compte espèces, et non les cryptomonnaies, mais le produit crypto bénéficie des mêmes procédures de vérification d'identité (KYC), des mêmes contrôles antifraude et du même service d'assistance.

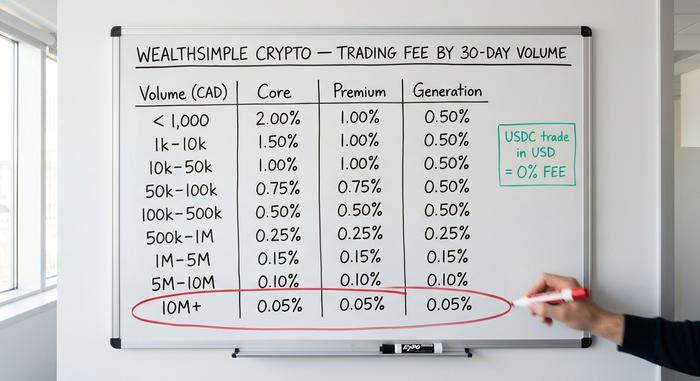

Décryptage de la grille tarifaire des cryptomonnaies

Les frais de 2 % par transaction annoncés sur Wealthsimple Crypto sont techniquement exacts, mais très trompeurs. Ils ne s'appliquent qu'aux clients Core, le niveau par défaut de la plupart des utilisateurs occasionnels, et uniquement au plus faible volume de transactions sur 30 jours. Au-delà, les frais diminuent progressivement selon un barème de neuf niveaux de volume, et encore davantage si le volume total de transactions de votre foyer vous permet de bénéficier des statuts Premium ou Generation.

Le barème complet des frais liés aux cryptomonnaies est présenté ci-dessous. Wealthsimple prélève des frais de transaction sur chaque ordre. Le taux appliqué correspond au plus bas des deux taux : le taux de base et le taux de volume. Il est calculé sur la base des 30 derniers jours d’activité. Pour les volumes notionnels supérieurs à 10 millions de dollars canadiens sur les 30 derniers jours, le taux peut être réduit jusqu’à 0,05 %, un tarif compétitif par rapport aux plateformes internationales. Les frais de transaction peuvent varier selon le niveau de transaction et le jeton dans certains cas particuliers, mais le tableau couvre les cas standards.

| Volume d'échanges sur 30 jours (CAD) | Cœur | Prime | Génération |

|---|---|---|---|

| Moins de 1 000 $ | 2,00% | 1,00% | 0,50% |

| 1 000 $ – 9 999 $ | 1,50% | 1,00% | 0,50% |

| 10 000 $ – 49 999 $ | 1,00% | 1,00% | 0,50% |

| 50 000 $ – 99 999 $ | 0,75% | 0,75% | 0,50% |

| 100 000 $ – 499 999 $ | 0,50% | 0,50% | 0,50% |

| 500 000 $ – 999 999 $ | 0,25% | 0,25% | 0,25% |

| 1 million de dollars – 4,99 millions de dollars | 0,15% | 0,15% | 0,15% |

| 5 millions de dollars – 9,99 millions de dollars | 0,10% | 0,10% | 0,10% |

| 10 millions de dollars et plus | 0,05% | 0,05% | 0,05% |

Ce système comporte quelques subtilités. Premièrement, le taux indiqué correspond à des frais de transaction par ordre, et non à un spread aller-retour. Acheter puis vendre au même prix vous coûte donc deux fois. Deuxièmement, le programme de staking prélève une commission distincte. Wealthsimple conserve un pourcentage des récompenses de staking reçues : 30 % pour les clients Core et Premium, et 15 % pour les clients Generation. Ce pourcentage s'ajoute aux commissions des validateurs déjà intégrées au rendement du réseau. Les récompenses varient selon le token, et le rendement annoncé est celui qui apparaît sur votre compte après déduction de ces deux frais.

Troisièmement, et c'est le moins mis en avant, l'USDC est totalement exempt de frais de transaction lors de ses achats et ventes contre des dollars américains. Ce simple changement transforme la plateforme. Un client Core peut approvisionner sa plateforme en dollars américains via le compte USD intégré, puis détenir le stablecoin de Circle. Aucun frais de 2 % ne s'applique. Tous les autres symboles proposés sont toujours soumis à ces frais. Wealthsimple intègre le spread dans son taux de conversion, mais les frais par ordre sont nuls.

Le compte en dollars américains coûte 10 $ CA par mois pour les clients Core et est gratuit pour les clients Premium et Generation. Il permet également d'éliminer les frais de change de 1,5 % sur les conversions en dollars américains. Pour ceux qui prévoient de conserver des dollars entre deux transactions, ces frais mensuels sont généralement amortis dès la première conversion d'un montant à cinq chiffres. Les achats automatisés et récurrents de la paie sont totalement exemptés de frais de transaction, ce qui constitue le moyen le plus simple pour les clients Core de réaliser des économies et de réduire les coûts de transaction sans changer de niveau. Les enquêtes spéciales coûtent 75 $ CA de l'heure, et les frais du réseau de retrait de cryptomonnaies sont facturés au prix coûtant.

Pièces de monnaie, staking et la question du stockage frigorifique

Wealthsimple propose plus de 140 cryptomonnaies, dont les incontournables Bitcoin et Ethereum, Solana, XRP, Cardano, Polkadot, Litecoin et Dogecoin, ainsi qu'une large sélection d'altcoins à moyenne capitalisation. Deux omissions méritent d'être soulignées : Tether (USDT) et le jeton Tron (TRX). Il s'agit de choix délibérés en matière de conformité, et non d'oublis. L'USDT, en particulier, a suscité de vives controverses lors des examens des valeurs mobilières dans les provinces canadiennes, et l'agrément de Wealthsimple en tant que courtier en valeurs mobilières est soumis à des normes de cotation auxquelles l'USDT ne répond pas actuellement. Les Canadiens souhaitant investir en USDT doivent utiliser NDAX, Kraken Canada ou opter pour l'auto-dépositaire.

Le support du staking est plus restreint. Wealthsimple propose la preuve d'enjeu (Proof of Stake) sur quatre cryptomonnaies : Ethereum, Solana, Cardano et Polkadot. C'est une méthode ciblée pour générer des revenus cryptographiques à long terme. Les utilisateurs déposent leurs cryptomonnaies via des validateurs institutionnels. La période de pré-inscription varie selon le réseau, et les récompenses sont versées sur votre compte crypto selon le calendrier du réseau et en fonction des conditions de marché. Les rendements nets indicatifs, après la commission de Wealthsimple, avoisinent 4,15 % pour l'ETH et 4,5 % pour le SOL début 2020. Toutefois, ces chiffres fluctuent en fonction des conditions du réseau. Il est donc conseillé de vérifier le rendement affiché dans l'application avant de déposer vos cryptomonnaies.

La conservation des cryptomonnaies est assurée par Gemini Trust Company, qui stocke la majorité des cryptomonnaies des clients hors ligne. Chaque partenaire de conservation dispose d'une assurance d'environ 125 millions de dollars, un montant confirmé publiquement pour la dernière fois en mars 2024. Wealthsimple s'est également associé à Coincover afin de garantir des solutions supplémentaires pour récupérer vos actifs en cas de perte d'une clé de chiffrement. Dans le cas improbable d'une défaillance du dépositaire, les cryptomonnaies des clients sont placées en fiducie au niveau légal, mais ni le Fonds canadien de protection des investisseurs ni la Société d'assurance-dépôts du Canada ne couvrent les soldes en cryptomonnaies. Ces deux garanties ne s'appliquent qu'aux monnaies fiduciaires détenues dans vos comptes liés.

Wealthsimple contre Newton, NDAX, Shakepay et Bitbuy

Le marché canadien des cryptomonnaies s'est stabilisé autour d'environ cinq plateformes viables, et Wealthsimple Crypto occupe une position bien précise : spread le plus élevé et intégration poussée avec les investissements traditionnels. Les quatre autres plateformes privilégient des approches différentes.

| Plate-forme | Structure des frais de base (BTC) | Nombre de pièces | Enregistré (CIRO/CSA) | Caractéristique remarquable |

|---|---|---|---|---|

| Wealthsimple Crypto | Frais de transaction de 2 % + spread d'environ 1,5 %, échelonné jusqu'à 0,05 %. | 140+ | CIRO négociant en valeurs mobilières | Compte intégré actions + crypto + espèces |

| Newton | Spread groupé d'environ 0,5 à 0,7 % sur BTC/ETH ; de 3 à 6 % sur les altcoins | 80+ | Distributeur restreint CIRO | Bitcoin et ETH au meilleur prix pour les acheteurs occasionnels |

| NDAX | Créateur transparent à 0,20 % / preneur à 0,20 % | 50 ans et plus | Distributeur restreint CIRO | Idéal pour les traders actifs ; intégration FundsCAN |

| Shakepay | Étendue uniquement, variable selon la paire et le moment | 8+ | Distributeur restreint CIRO | Programme de fidélité ShakingSats, de 1 $ à 20 $ par jour |

| Bitbuy | 1,50 % Express, 0,20 % Pro | 50 ans et plus | Distributeur restreint CIRO | Le niveau Pro est au même prix que NDAX. |

Quelques comparaisons objectives. Rien que sur Bitcoin et Ethereum, Newton surpasse Wealthsimple pour tous les volumes inférieurs à 100 000 $ CA. NDAX l'emporte par sa transparence. Ses frais de 0,20 % pour les ordres maker-taker sont les plus faciles à modéliser, et la plateforme accepte les paiements en dollars canadiens par Interac sans frais de conversion. Shakepay récompense les traders actifs quotidiennement grâce à son programme de fidélité ShakingSats, et le système de gains quotidiens en Bitcoin (shake-and-earn) rapporte toujours entre 1 et 20 satoshis par jour. L'offre Pro de Bitbuy est au même niveau de prix que celle de NDAX, mais son offre Express se situe entre la simplicité de Wealthsimple et la richesse fonctionnelle de NDAX.

Ce qui me dérange encore avec la tarification de Wealthsimple, c'est que peu d'utilisateurs réalisent que les 2 % annoncés correspondent bien au taux qu'ils paient. Wealthsimple Crypto remporte deux victoires majeures. Premièrement, l'expérience utilisateur est optimale pour un Canadien qui possède déjà un REER, un CELI ou un compte de placement non enregistré au sein de la même application, car le portefeuille, la gestion de trésorerie et le trading d'actions sont regroupés dans une interface unique. Deuxièmement, le cadre juridique est plus contraignant : obtenir un agrément de courtier en valeurs mobilières est plus difficile qu'obtenir un permis de courtier restreint en cryptomonnaies, ce qui engendre des coûts de conformité et d'exploitation légèrement supérieurs pour l'entreprise.

Pour tous les autres investisseurs, notamment ceux qui misent sur le volume pour le trading de cryptomonnaies, l'écart de prix est tel que NDAX ou Newton constituent le choix idéal pour l'accumulation, quitte à accepter des frais réduits au détriment d'une interface utilisateur moins conviviale. NDAX est d'ailleurs la seule plateforme canadienne à proposer des coûts de transaction réduits et des fonctionnalités avancées comme les ordres sur marge et les ordres à cours limité, absentes chez Wealthsimple.

CIRO, CRA et trading de cryptomonnaies sur Wealthsimple

Le contexte fiscal et réglementaire est important, car la plupart des analyses superficielles l'omettent. Les cryptomonnaies détenues sur Wealthsimple sont conservées dans un compte non enregistré et imposable. Ce produit n'est pas admissible aux enveloppes CELI, REER, CAF ou REEE, et il n'existe actuellement aucun moyen légal d'y déposer des cryptomonnaies. Les Canadiens qui souhaitent investir dans des actifs similaires aux cryptomonnaies au sein d'un CELI ou d'un REER doivent utiliser des FNB au comptant comme le FNB Bitcoin Purpose, et non le produit Crypto de Wealthsimple.

Chaque disposition entraîne un événement imposable. La décision d'échanger des cryptomonnaies contre un autre actif est considérée comme une disposition selon les directives de l'ARC. Vendre de l'ETH pour acheter du SOL dans l'application, ou tout échange d'une cryptomonnaie contre une autre, représente deux transactions à déclarer, même si aucun dollar canadien n'est échangé. Le budget fédéral de 2024 visait à porter le taux d'inclusion des gains en capital aux deux tiers. Cette mesure a été reportée, puis retirée. Le taux d'inclusion de 50 % demeure en vigueur pour l'année d'imposition 2025. La moitié du gain net réalisé est ajoutée au revenu et imposée aux taux marginaux. Les pertes peuvent compenser les gains en capital de l'année en cours et être reportées en arrière sur trois ans ou en avant indéfiniment.

La comptabilité du prix de base rajusté est obligatoire. C'est l'étape où la plupart des utilisateurs se trompent. Chaque achat modifie le coût moyen ; chaque échange crée un nouveau lot. Wealthsimple fournit un historique des transactions téléchargeable. Il ne produit pas de formulaire T5008 pour les cryptomonnaies. L'utilisateur est responsable du suivi du prix de base rajusté. CoinLedger, Koinly et plusieurs autres outils canadiens de calcul d'impôt sur les cryptomonnaies importent directement l'historique de Wealthsimple.

Le formulaire T1135, la déclaration des biens étrangers, est celui qui inquiète le plus les investisseurs particuliers, alors que la plupart ne le doivent pas. Les cryptomonnaies détenues auprès d'un courtier inscrit au Canada sont généralement considérées comme des biens situés au Canada. Elles ne sont donc pas soumises à l'obligation de déclaration T1135. Une position en cryptomonnaies chez Wealthsimple n'a généralement pas à être déclarée, même si son prix de base dépasse 100 000 $ CA. La situation est différente pour les cryptomonnaies en garde personnelle ou les soldes sur des plateformes d'échange étrangères. Consultez un fiscaliste canadien avant la date limite de production, le 30 avril 2026.

L’adhésion à CIRO offre une protection concrète : le Fonds canadien de protection des investisseurs (FCPI) couvre les soldes admissibles en monnaie fiduciaire de votre compte d’investissement jusqu’à concurrence de 1 million de dollars canadiens en cas de faillite de Wealthsimple. Le FCPI ne couvre pas les cryptomonnaies. La protection s’applique aux dollars canadiens ou américains détenus avec vos cryptomonnaies. Cette différence est importante dans le pire des cas, une éventualité que la plupart des utilisateurs n’envisagent jamais.

Autogestion, retraits et USDC sur Wealthsimple

Pendant ses trois premières années, la plateforme refusait tout retrait de cryptomonnaies, un problème récurrent. La situation a évolué progressivement entre 2023 et 2024. Aujourd'hui, les utilisateurs peuvent déposer et retirer une sélection significative de cryptomonnaies prises en charge depuis et vers des portefeuilles externes, le réseau de chaque cryptomonnaie étant précisé dans le centre d'aide. Le Bitcoin fonctionne sur le réseau Bitcoin, l'Ethereum et les jetons ERC-20 sur Ethereum, et l'USDC sur Solana, Base ou Ethereum, au choix de l'utilisateur. Un lancement en janvier a également permis d'ajouter les dépôts en espèces via Postes Canada, une fonctionnalité particulièrement utile pour les utilisateurs non bancarisés.

Le pipeline USDC est crucial car il transforme la véritable nature de Wealthsimple Crypto. En combinant les transactions USDC sans frais contre USD, un compte USD gratuit ou à 10 $ CA par mois, les retraits multi-réseaux et l'intégration pilote avec Visa Canada annoncée en 2024 qui permet à certains utilisateurs de dépenser leurs USDC en point de vente, le produit ressemble moins à une application Bitcoin d'investissement à long terme qu'à une plateforme d'accès réglementée aux stablecoins, avec des services de vente au détail. Cet aspect est occulté dans les 2 % d'avis les plus élogieux.

Avantages et inconvénients de Wealthsimple Crypto

Les avantages. Wealthsimple Crypto est la seule plateforme canadienne entièrement enregistrée comme courtier en valeurs mobilières auprès de la CIRO. Elle s'intègre parfaitement à votre système financier canadien, n'exige aucun solde minimum, ne prélève aucun frais sur les dépôts en USDC et permet des dépôts instantanés jusqu'à 50 000 $ CA pour l'offre Core et 250 000 $ CA pour les offres Premium et Generation. Le staking est disponible sur quatre grands réseaux de preuve d'enjeu. Les retraits en libre-service fonctionnent sur les réseaux les plus utilisés et l'assistance par chat est disponible 24 h/24 et 7 j/7.

Les inconvénients : les frais de transaction de 2 % sont élevés si vous n’atteignez pas les seuils de volume. La commission de 30 % prélevée sur le staking est importante comparée à l’utilisation d’un validateur ou d’un fournisseur de staking sans frais. Il n’y a pas de marge, pas de contrats à terme, ni d’outils de trading avancés autres que les ordres à cours limité et les ordres à prix cible. Les cryptomonnaies ne peuvent pas être détenues dans un CELI ou un REER. L’USDT et plusieurs jetons de moyenne capitalisation ne sont pas disponibles, et le support se fait uniquement par chat et par courriel.

À qui s'adresse réellement Wealthsimple Crypto ?

Trois options intéressantes. L'investisseur qui investit un montant fixe à chaque paie en BTC ou ETH bénéficie de l'absence de frais pour les achats récurrents et ne ressent jamais l'écart de prix, car l'horizon temporel le masque. Le détenteur d'USDC qui souhaite une conversion réglementée au Canada entre le dollar américain et un stablecoin obtient l'offre la plus avantageuse du marché : aucun frais de transaction et retraits multiplateformes. C'est inhabituel. Le trader actif, qui achète et vend des cryptomonnaies sans trop se soucier du compte bancaire associé, paiera pour ce service chez Wealthsimple et devrait plutôt utiliser NDAX ou Newton. Le surcoût lié à la commodité est réel, mais il a un prix.