Recenzja Wealthsimple Crypto 2026: Opłaty, monety, Bitcoin

Kanadyjczycy, którzy chcą kupić Bitcoina w Kanadzie, stają w obliczu cichego paradoksu. Platforma oferująca najspokojniejsze doświadczenie użytkownika – jedyna, którą ich krajowy regulator papierów wartościowych licencjonował jako pełnoprawnego dealera inwestycyjnego – żąda również od nich płacenia najwyższego spreadu bazowego na kontynencie za kupno i sprzedaż kryptowalut. Wealthsimple Crypto pobiera od okazjonalnego kupującego 2% od zlecenia, niezależnie od warunków sieciowych, podczas gdy NDAX pobiera 0,20%, a Newton dodaje niewielki spread do ceny BTC. Mimo to Wealthsimple pozyskuje klientów szybciej niż wszyscy konkurenci razem wzięci – więc czy w 2026 warto inwestować?

Ta recenzja omawia, co platforma faktycznie oferuje, ile kosztuje każdy poziom, jak wypada w porównaniu z Newton, NDAX, Shakepay i Bitbuy oraz jak Kanadyjska Agencja Podatkowa traktuje transakcje zawierane na platformie. Celem jest zapewnienie kanadyjskiemu oszczędzającemu wystarczających informacji, aby mógł zdecydować, czy regulowany wrapper uzasadnia marżę.

Czym właściwie jest Wealthsimple Crypto w 2026

Firma Wealthsimple została założona w Toronto we wrześniu 2014 roku przez Michaela Katchena, Bretta Huneycutta i Rudy'ego Adlera. Power Corporation of Canada posiada obecnie około 52,4% udziałów w firmie za pośrednictwem swojej spółki zależnej Power Financial. Wealthsimple Crypto jest częścią Wealthsimple Investments Inc. Jest to ten sam podmiot prawny, który zarządza działalnością maklerską w zakresie akcji i ETF-ów. Ma to większe znaczenie, niż się wydaje. 1 stycznia 2024 roku samodzielna spółka zależna Wealthsimple Digital Assets została włączona do dealera macierzystego, więc Kanadyjczyk kupujący Bitcoiny za pośrednictwem aplikacji, teoretycznie, dokonuje transakcji z tym samym dealerem inwestycyjnym CIRO, który sprzedałby mu ETF indeksowy S&P 500.

Ta struktura jest unikalna w Kanadzie. Wealthsimple była pierwszą regulowaną platformą kryptowalutową w Kanadzie, która uzyskała dostęp do CSA Regulatory Sandbox 7 sierpnia 2020 r. i od tego czasu posiada rejestrację dealera z ograniczonym dostępem. Obecnie reklamuje się jako w pełni regulowana w Kanadzie, co technicznie rzecz biorąc jest węższe niż termin używany w szerszym sektorze kryptowalut, ale zgodne z definicją kanadyjskiego prawa papierów wartościowych. Newton, NDAX, Shakepay i Bitbuy podlegają oddzielnym rejestracjom wyłącznie dla kryptowalut. Zostały one wprowadzone po procesie rejestracji wstępnej (Pre-Registration Undertaking), wdrożonym przez Kanadyjskich Administratorów Papierów Wartościowych (CSA) w 2022 r.

Skala, jaką wytworzył status prawny, jest ogromna. W październiku 2025 roku firma zgłosiła nieco ponad trzy miliony klientów i około 100 miliardów dolarów kanadyjskich w zarządzanych aktywach. W drugim kwartale 2025 roku depozyty netto wzrosły o 93,8% rok do roku. Wtórna sprzedaż akcji w październiku 2025 roku wyceniła firmę na około 10 miliardów dolarów amerykańskich. Większość tych klientów korzysta z Wealthsimple Trade lub rachunku gotówkowego, a nie z kryptowalut, ale produkt kryptowalutowy opiera się na tym samym procesie KYC, tych samych mechanizmach kontroli oszustw i tym samym dziale wsparcia.

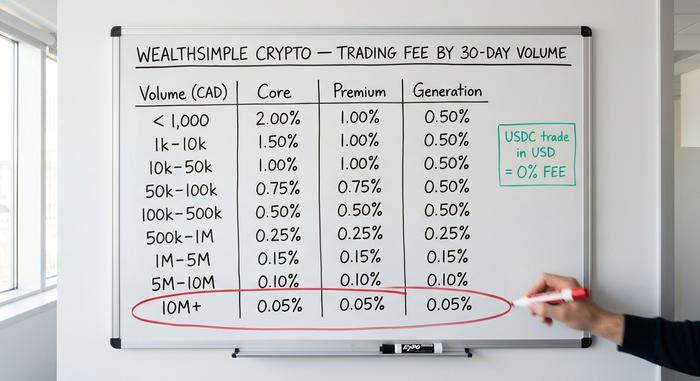

Zdekodowano harmonogram opłat kryptowalutowych

Opłata w wysokości 2% od transakcji w Wealthsimple Crypto jest technicznie prawidłowa i bardzo myląca. Dotyczy ona tylko klientów Core, czyli poziomu, w którym domyślnie znajduje się większość okazjonalnych użytkowników, i obowiązuje tylko przy najniższym wolumenie w ciągu 30 dni. Powyżej tego poziomu opłata spada w dziewięciostopniowej drabinie wolumenu, a następnie spada jeszcze bardziej, jeśli w gospodarstwie domowym jest wystarczająco dużo, aby kwalifikować się do statusu Premium lub Generacji.

Poniżej znajduje się pełny wykaz opłat transakcyjnych za kryptowaluty. Wealthsimple pobiera opłatę transakcyjną od każdego zlecenia. Stawka jest równa niższej z dwóch wartości: stawki zależnej od poziomu i stawki zależnej od wolumenu. Jest ona naliczana na podstawie aktywności z ostatnich 30 dni. Wolumeny powyżej 10 milionów dolarów kanadyjskich w ciągu ostatnich trzydziestu dni obniżają stawkę do zaledwie 0,05%, co jest konkurencyjne w porównaniu z dowolnym globalnym systemem obrotu. Opłaty transakcyjne różnią się w zależności od poziomu i tokena w kilku skrajnych przypadkach, ale tabela obejmuje standardowe przypadki.

| 30-dniowy wolumen obrotu (CAD) | Rdzeń | Premia | Generacja |

|---|---|---|---|

| Poniżej 1000 dolarów | 2,00% | 1,00% | 0,50% |

| 1000–9999 dolarów | 1,50% | 1,00% | 0,50% |

| 10 000–49 999 dolarów | 1,00% | 1,00% | 0,50% |

| 50 000–99 999 dolarów | 0,75% | 0,75% | 0,50% |

| 100 000–499 999 dolarów | 0,50% | 0,50% | 0,50% |

| 500 000–999 999 dolarów | 0,25% | 0,25% | 0,25% |

| 1 mln – 4,99 mln dolarów | 0,15% | 0,15% | 0,15% |

| 5 mln – 9,99 mln dolarów | 0,10% | 0,10% | 0,10% |

| 10 mln dolarów + | 0,05% | 0,05% | 0,05% |

W tej siatce kryje się kilka rzeczy. Po pierwsze, stawka to prowizja transakcyjna od każdej strony zlecenia, a nie spread w obie strony. Kupno, a następnie sprzedaż po tej samej cenie kosztuje dwa razy więcej. Po drugie, program stakingowy pobiera osobną prowizję. Wealthsimple zatrzymuje procent otrzymanych nagród za staking, 30% dla klientów Core i Premium oraz 15% dla klientów Generation, a kwota ta jest doliczana do prowizji walidatorów wliczonych w zwrot z sieci. Nagrody różnią się w zależności od tokena, a deklarowana stopa zwrotu to kwota, która trafia na Twoje konto po obu warstwach.

Po trzecie, i najmniej reklamowane, USDC nie pobiera żadnej prowizji transakcyjnej przy zakupie lub sprzedaży za USD. Ta pojedyncza pozycja zmienia sposób działania platformy. Klient Core może zasilić USD za pośrednictwem dołączonego konta USD, a następnie posiadać stablecoina Circle. Nie obowiązuje marża w wysokości 2%. Wszystkie inne tickery w menu nadal ją pobierają. Wealthsimple pokrywa spread w ramach kursu wymiany, ale jawna prowizja za zamówienie wynosi zero.

Samo konto w USD kosztuje 10 CAD miesięcznie dla klientów Core i nic dla klientów Premium i Generation. Eliminuje również 1,5% opłatę za wymianę walut w USD. Dla każdego, kto planuje trzymać dolary między transakcjami, ta miesięczna opłata zazwyczaj zwraca się z jednej pięciocyfrowej kwoty. Zautomatyzowane cykliczne zakupy z listy płac są całkowicie zwolnione z opłat transakcyjnych, co jest najczystszym sposobem, w jaki klienci Core oszczędzają na prowizjach i zmniejszają obciążenie transakcyjne bez konieczności zmiany poziomów. Specjalne dochodzenia kosztują 75 CAD za godzinę, a opłaty za wypłaty kryptowalut są naliczane po kosztach.

Monety, staking i kwestia przechowywania na zimno

Wealthsimple wymienia ponad 140 kryptowalut, w tym oczywiste Bitcoiny i Ethereum, Solany, XRP, Cardano, Polkadoty, Litecoiny i Dogecoiny, a także długi ogon altcoinów o średniej kapitalizacji na blockchainie. Dwa pominięcia warte uwagi to Tether (USDT) i token Tron (TRX). Oba są celowymi działaniami, a nie błędami – USDT w szczególności był punktem zapalnym w kanadyjskich prowincjonalnych przeglądach papierów wartościowych, a rejestracja dealerów inwestycyjnych Wealthsimple podlega standardom notowań, których USDT obecnie nie spełnia. Kanadyjczycy, którzy chcą uzyskać ekspozycję USDT na tę kryptowalutę, muszą korzystać z NDAX, Kraken Canada lub self-custody.

Wsparcie dla stawek jest węższe. Wealthsimple oferuje Proof of Stake dla czterech monet: Ethereum, Solana, Cardano i Polkadot, co stanowi skoncentrowany sposób na zarabianie kryptowalut dla długoterminowych posiadaczy. Użytkownicy stakują kryptowaluty za pośrednictwem walidatorów instytucjonalnych, okres rozgrzewki różni się w zależności od sieci, a wypłaty nagród trafiają na Twoje konto kryptowalutowe zgodnie z harmonogramem sieci, w zależności od panujących warunków rynkowych. Orientacyjne zyski netto, po obniżce Wealthsimple, oscylują wokół 4,15% dla ETH i 4,5% dla SOL na początku 2026, chociaż obie wartości zmieniają się wraz z warunkami sieciowymi, więc sprawdź wartość w aplikacji przed stakowaniem monet.

Powiernictwo jest prowadzone przez Gemini Trust Company, która przechowuje większość kryptowalut klientów w zimnym magazynie offline. Każdy partner powierniczy posiada ubezpieczenie na kwotę około 125 milionów dolarów, co ostatnio potwierdzono publicznie w marcu 2024 roku. Wealthsimple nawiązało również współpracę z Coincover, aby zapewnić dodatkowe sposoby odzyskania aktywów w przypadku utraty fragmentu klucza. W mało prawdopodobnym przypadku awarii powiernika, kryptowaluty klientów są przechowywane w powiernictwie zgodnie z prawem, ale ani Kanadyjski Fundusz Ochrony Inwestorów, ani Kanadyjska Korporacja Ubezpieczeń Depozytów nie pokrywają sald kryptowalut. Oba zabezpieczenia dotyczą wyłącznie walut fiducjarnych przechowywanych na powiązanych kontach.

Wealthsimple kontra Newton, NDAX, Shakepay i Bitbuy

Kanadyjski rynek kryptowalut ustabilizował się na około pięciu rentownych platformach, a Wealthsimple Crypto znajduje się w jednym z jego obszarów: z najwyższym spreadem i najgłębszą integracją z inwestycjami innymi niż kryptowaluty. Pozostałe cztery podążają w różnych kierunkach.

| Platforma | Podstawowa struktura opłat (BTC) | Liczba monet | Zarejestrowany (CIRO/CSA) | Wyróżniająca się cecha |

|---|---|---|---|---|

| Wealthsimple Crypto | Opłata transakcyjna 2% + spread ~1,5%, drabina do 0,05% | 140+ | Dealer inwestycyjny CIRO | Zintegrowane konto akcji + kryptowalut + gotówki |

| Niuton | ~0,5–0,7% spreadu w pakiecie na BTC/ETH; 3–6% na altcoinach | 80+ | Dealer CIRO z ograniczeniami | Najtańsze BTC i ETH dla okazjonalnych kupujących |

| NDAX | Transparentny 0,20% twórca / 0,20% biorca | 50+ | Dealer CIRO z ograniczeniami | Najlepsze dla aktywnych traderów; integracja FundsCAN |

| Shakepay | Tylko rozproszone, różni się w zależności od pary i czasu | 8+ | Dealer CIRO z ograniczeniami | Program lojalnościowy ShakingSats, od 1 do 20 dolarów dziennie |

| Bitbuy | 1,50% Express, 0,20% Pro | 50+ | Dealer CIRO z ograniczeniami | Poziom Pro dorównuje cenowo NDAX |

Kilka uczciwych porównań. Tylko na Bitcoinie i Ethereum, Newton miażdży Wealthsimple na każdym poziomie wolumenu poniżej 100 000 CAD. NDAX wygrywa pod względem przejrzystości. Jego opłata maker-taker w wysokości 0,20% jest najłatwiejsza do modelowania, a CAD od Interac akceptuje bez tarcia o konwersję. Shakepay nagradza intensywnych dziennych traderów za pośrednictwem mechanizmu lojalnościowego ShakingSats, a codzienny program Shake-and-earn dla Bitcoina nadal wypłaca od 1 do 20 SAT dziennie. Poziom Pro Bitbuy dorównuje cenom NDAX, ale poziom Express niezręcznie plasuje się pomiędzy prostotą Wealthsimple a głębią NDAX.

To, co wciąż mnie drażni w cenach Wealthsimple, to fakt, że niewielu użytkowników zdaje sobie sprawę, że płacą właśnie te 2%. Wealthsimple Crypto wygrywa w tym wyścigu dokładnie pod dwoma względami. Wygrywa pod względem doświadczenia dla Kanadyjczyka, który posiada już RRSP, TFSA lub niezarejestrowane konto inwestycyjne w tej samej aplikacji, ponieważ portfel, zarządzanie gotówką i handel akcjami skupiają się w jednym widoku klienta. Wygrywa również pod względem prawnym: uzyskanie rejestracji dealera inwestycyjnego jest trudniejsze niż uzyskanie zezwolenia na działalność wyłącznie w kryptowalutach, a firma w rezultacie ponosi nieco wyższe koszty zgodności i operacyjne.

Dla wszystkich innych, którzy handlują kryptowalutami na dużą skalę, różnica cen jest na tyle duża, że właściwym wyborem dla aktywnych inwestorów kryptowalutowych jest skorzystanie z NDAX lub Newton do akumulacji, akceptując niższe opłaty w zamian za gorszy interfejs użytkownika. NDAX to również jedyna kanadyjska platforma oferująca niższe koszty transakcyjne, a także zaawansowane funkcje handlowe, takie jak zlecenia z depozytem zabezpieczającym i limitem, których wciąż brakuje w Wealthsimple.

CIRO, CRA i handel kryptowalutami na Wealthsimple

Obraz podatkowy i regulacyjny ma znaczenie, ponieważ każda pobieżna recenzja go pomija. Kryptowaluty w Wealthsimple są przechowywane na niezarejestrowanym, podlegającym opodatkowaniu koncie. Produkt nie kwalifikuje się do wrapperów TFSA, RRSP, FHSA ani RESP i obecnie nie ma legalnej drogi do umieszczenia kryptowalut na zarejestrowanym koncie Wealthsimple. Kanadyjczycy, którzy chcą mieć ekspozycję na kryptowaluty na koncie TFSA lub RRSP, muszą korzystać z funduszy ETF typu spot, takich jak Purpose Bitcoin ETF, a nie z produktu Wealthsimple Crypto.

Każda dyspozycja powoduje zdarzenie podatkowe. Decyzja o zamianie kryptowaluty na inny składnik aktywów jest uznawana za dyspozycję zgodnie z wytycznymi CRA. Sprzedaż ETH w celu zakupu SOL w aplikacji lub jakakolwiek zamiana jednej kryptowaluty na inną stanowią dwie transakcje podlegające raportowaniu, mimo że nie dochodzi do zmiany właściciela CAD. Budżet federalny na 2024 rok próbował podnieść stawkę włączenia zysków kapitałowych do dwóch trzecich. Zmiana została odroczona, a następnie wycofana. 50% stawka włączenia pozostaje w mocy w roku podatkowym 2025. Połowa każdego zrealizowanego zysku netto jest dodawana do dochodu i opodatkowana według stawek krańcowych. Straty mogą kompensować zyski kapitałowe w bieżącym roku i przenosić je wstecz lub do przodu na czas nieokreślony.

Rachunek skorygowanej bazy kosztowej jest obowiązkowy. To właśnie ta część jest najczęściej błędnie interpretowana przez większość użytkowników. Każdy zakup koryguje średni koszt; każda transakcja swapowa tworzy nowy lot. Wealthsimple udostępnia historię transakcji do pobrania. Nie składa formularza T5008 dla kryptowalut. Użytkownik jest odpowiedzialny za śledzenie ACB. CoinLedger, Koinly i kilka innych kanadyjskich narzędzi do rozliczania podatków od kryptowalut importują historię Wealthsimple bezpośrednio.

Formularz T1135, dotyczący ujawnienia informacji o majątku zagranicznym, jest tym, co wzbudza najwięcej obaw wśród inwestorów detalicznych, a większość z nich w rzeczywistości nie jest zadłużona. Kryptowaluty przechowywane u dealera zarejestrowanego w Kanadzie są zazwyczaj traktowane jako majątek kanadyjski. Nie mieszczą się w progu T1135. Pozycja kryptowalutowa Wealthsimple zazwyczaj nie musi być deklarowana, nawet jeśli jej koszt bazowy przekracza 100 000 CAD. Samodzielnie przechowywane monety lub salda na giełdach zagranicznych to zupełnie inna kwestia. Skonsultuj się z kanadyjskim specjalistą podatkowym przed upływem terminu składania zeznań, tj. 30 kwietnia 2026 r.

Członkostwo w CIRO zapewnia namacalną ochronę: Kanadyjski Fundusz Ochrony Inwestorów pokrywa kwalifikowane salda walut fiducjarnych na Twoim rachunku inwestycyjnym do kwoty 1 miliona dolarów kanadyjskich, jeśli Wealthsimple zbankrutuje. CIPF nie obejmuje kryptowalut. Ochrona obejmuje CAD lub USD, które są przechowywane obok posiadanych monet. Ta różnica ma znaczenie w najgorszym scenariuszu, którego większość użytkowników nigdy nie planuje.

Samodzielne przechowywanie, wypłaty i USDC w Wealthsimple

Przez pierwsze trzy lata platforma całkowicie odmawiała wypłat kryptowalut, co było znanym problemem. Sytuacja ta stopniowo zmieniała się w latach 2023 i 2024. Obecnie użytkownicy mogą wpłacać i wypłacać znaczną liczbę obsługiwanych monet do i z zewnętrznych portfeli, a sieć dla każdej monety jest określona w centrum pomocy. Bitcoin jest generowany w sieci Bitcoin, tokeny Ethereum i ERC-20 są generowane w Ethereum, a USDC są generowane w Solana, Base lub Ethereum, zależnie od wyboru użytkownika. Uruchomienie w styczniu 2026 dodało do systemu finansowania również wpłaty gotówkowe Poczty Kanadyjskiej, co ma znaczenie głównie dla użytkowników nieposiadających konta bankowego.

Kanał USDC ma znaczenie, ponieważ zmienia istotę Wealthsimple Crypto. Połączenie bezprowizyjnych transakcji USDC w stosunku do USD, darmowego konta USD lub konta z 10 CAD miesięcznie, wypłat z wielu sieci oraz pilotażowej integracji z Visa Canada ogłoszonej w 2024 roku, która pozwala wybranym użytkownikom wydawać USDC w punktach sprzedaży, sprawia, że produkt wygląda mniej jak aplikacja do kupowania i trzymania Bitcoina, a bardziej jak regulowany stablecoin z szynami na górze. Ten przykład zastosowania jest niewidoczny w recenzjach 2% nagłówków.

Zalety i wady Wealthsimple Crypto

Zalety. Wealthsimple Crypto to jedyna kanadyjska platforma objęta pełną rejestracją inwestycyjno-dealerską CIRO. Idealnie integruje się z resztą kanadyjskiego systemu finansowego, nie wymaga minimalnych kwot na koncie, nie pobiera prowizji za USDC i obsługuje natychmiastowe wpłaty do 50 000 CAD w przypadku platformy Core oraz 250 000 CAD w przypadku platformy Premium i Generation. Staking obejmuje cztery główne sieci proof-of-stake. Wypłaty z własnym depozytem działają w najczęściej używanych sieciach, a wsparcie na czacie jest dostępne przez całą dobę.

Wady. Opłata transakcyjna w wysokości 2% jest wysoka, jeśli nie przekraczasz progów wolumenu. Obniżka stawki o 30% jest wysoka w porównaniu z korzystaniem z walidatora lub dostawcy stakingu bez opłat. Brak depozytu zabezpieczającego, kontraktów futures i zaawansowanych narzędzi handlowych poza zleceniami z limitem i ceną docelową. Kryptowaluty nie mogą być przechowywane w ramach TFSA ani RRSP. USDT i kilka tokenów o średniej kapitalizacji są niedostępne, a wsparcie odbywa się wyłącznie za pośrednictwem czatu i poczty e-mail.

Dla kogo właściwie jest Wealthsimple Crypto

Trzy uczciwe dopasowania. Osoba uśredniająca koszt dolara, która wpłaca stałą kwotę w cyklu rozliczeniowym do BTC lub ETH, korzysta z bezpłatnych cyklicznych zakupów i nigdy nie odczuwa spreadu, ponieważ horyzont czasowy go ukrywa. Posiadacz USDC, który chce regulowanej przez Kanadę ścieżki między USD a stablecoinem, otrzymuje najlepszą ofertę na rynku: zerową prowizję transakcyjną i możliwość wypłaty środków z wielu sieci. To nietypowe. Aktywny trader, który kupowałby i sprzedawał kryptowaluty bez względu na zarejestrowane konto, zapłaci za ten przywilej w Wealthsimple i powinien zamiast tego korzystać z NDAX lub Newton. Premia za wygodę jest realna — ale jest to premia.