Conformité en matière de lutte contre le blanchiment d’argent en 2026 : coûts, délais et sanctions réelles

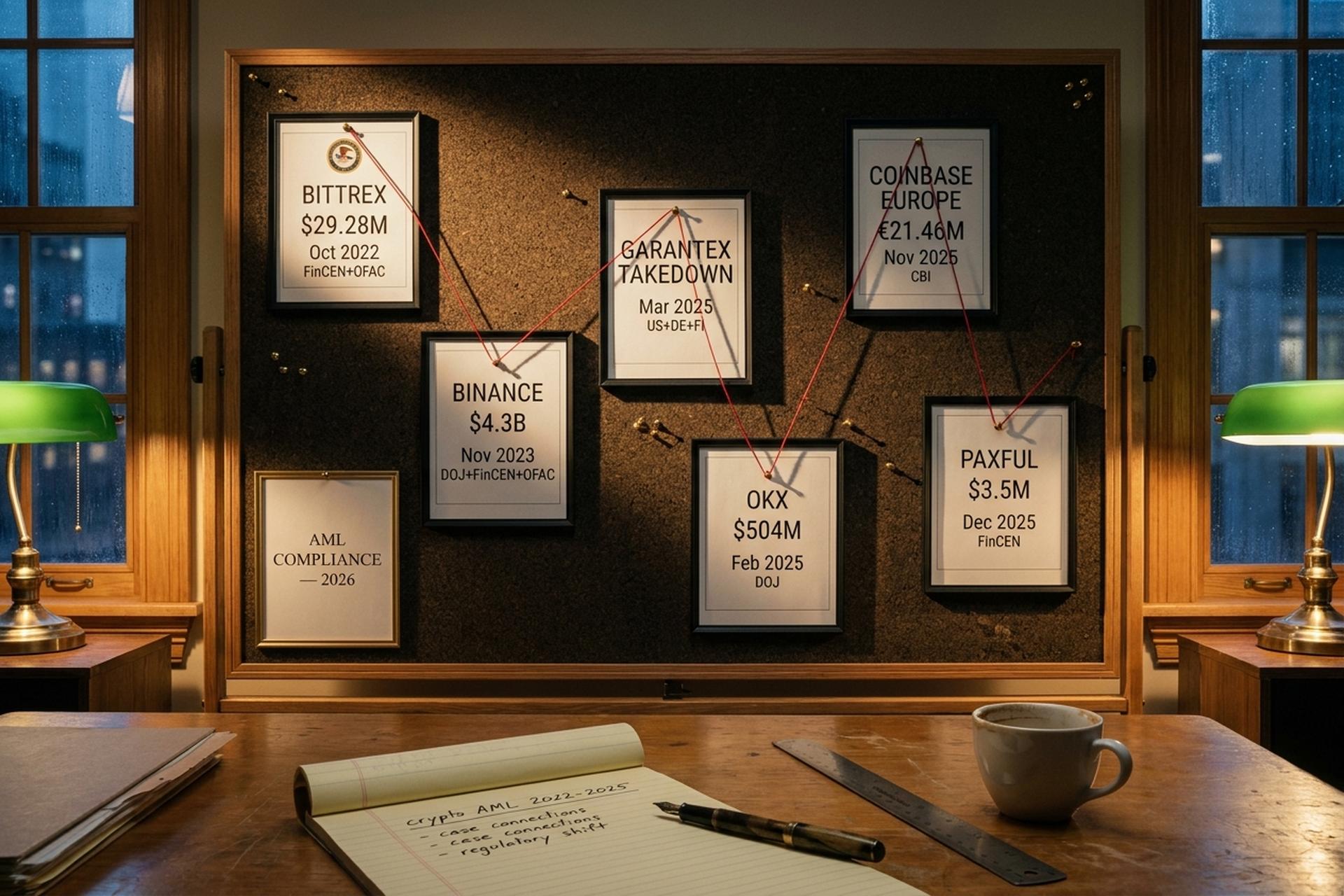

4,3 milliards de dollars. C’est le montant de l’accord conclu entre Binance et le département de la Justice américain, le FinCEN et l’OFAC en novembre 2023, et il reste à ce jour le record des manquements à la réglementation anti-blanchiment d’argent dans le secteur des cryptomonnaies. Ce n’est cependant pas le cas le plus récent. En février 2025, OKX a versé 504 millions de dollars pour clore une affaire similaire avec le département de la Justice. En novembre de la même année, la Banque centrale d’Irlande a infligé une amende de 21,46 millions d’euros à Coinbase Europe pour défaut de surveillance de 30 millions de transactions d’une valeur de 176 milliards d’euros. En mars 2025, les serveurs de Garantex ont été saisis aux États-Unis, en Allemagne et en Finlande. Le constat est clair : la lutte contre le blanchiment d’argent dans le secteur des cryptomonnaies n’est plus ponctuelle. Elle est continue. Elle dépend des juridictions. Elle est coûteuse.

Pour tout opérateur d'actifs virtuels, la conformité à la réglementation anti-blanchiment d'argent (AML) en 2024 représente un coût annuel à sept chiffres. Trois procédures d'agrément (MiCA UE, FCA Royaume-Uni, DTSP Singapour) sont toutes applicables en l'espace de douze mois. Les stablecoins représentent désormais 84 % du volume total des transactions illicites sur les blockchains. Le profil des menaces liées à la criminalité financière a évolué plus rapidement que tout programme de conformité conçu avant 2024 ne peut s'y adapter. Voici la situation actuelle, chiffres à l'appui.

Que signifie la conformité en matière de lutte contre le blanchiment d'argent en 2026

La lutte contre le blanchiment d'argent (LCB) est le cadre juridique et opérationnel utilisé par les banques et les entreprises de cryptomonnaies pour empêcher l'intégration de fonds d'origine criminelle dans leurs produits. Ces fonds peuvent prendre de nombreuses formes : produits du crime, évasion fiscale, fraude, rançons, contournement des sanctions. L'objectif de tout programme LCB est de prévenir le blanchiment d'argent, de combattre les schémas de blanchiment déjà en cours et d'empêcher que les flux de financement du terrorisme et de blanchiment d'argent ne se fondent dans le système financier. Dans le contexte des cryptomonnaies, ce cadre a été étendu par la Recommandation 16 du GAFI en 2019. Aux États-Unis, la loi sur le secret bancaire (Bank Secrecy Act) s'applique désormais aux entreprises de services monétaires, y compris les entreprises de cryptomonnaies. La LCB repose sur quatre piliers opérationnels : un programme d'identification des clients (PIC) ; une vigilance accrue à l'égard de la clientèle (VDC) avec des indicateurs de vigilance renforcés conformes aux exigences des principaux cadres réglementaires ; une surveillance continue des transactions, assortie d'une obligation de signaler toute activité suspecte à la cellule de renseignement financier compétente ; et le contrôle des sanctions. La connaissance du client (KYC) ne constitue que la partie identification. Le travail le plus complexe intervient après l'ouverture du compte. Vous devez repérer les transactions suspectes en temps réel, déposer le rapport adéquat auprès de l'autorité compétente dans les délais impartis, et ce, alors même que les clients s'attendent à un produit sans friction.

Pour une entreprise de cryptomonnaies, cela implique plusieurs choses. Vous devez connaître vos clients, les fonds qu'ils transfèrent et leur provenance. Vous devez également vérifier qu'aucune adresse, aucun nom ni aucune contrepartie ne figure sur une liste de sanctions. L'effort requis est proportionnel au risque et à la juridiction. Les règles varient d'un pays à l'autre. C'est là que la situation devient intéressante.

2026 Tableau de bord de l'application de la loi : Le coût d'une erreur

Quel est le coût réel d'une défaillance en matière de lutte contre le blanchiment d'argent en 2026 ? L'évolution des mesures d'application de la loi depuis 2022 apporte la réponse empirique. Chaque cas a créé un précédent, et les plus récents dépassent largement le cadre des seuls États-Unis.

| Date | Ferme | Peine | Autorité | Pourquoi |

|---|---|---|---|---|

| Octobre 2022 | Bittrex | 29,28 millions de dollars | FinCEN + OFAC | Plus de 116 000 transactions avec des juridictions sanctionnées, pour un total de 263 millions de dollars. |

| Novembre 2023 | Binance | 4,3 milliards de dollars | DOJ + FinCEN + OFAC | Défaillances systémiques en matière de lutte contre le blanchiment d'argent, surveillance quinquennale du FinCEN, retrait des États-Unis |

| Mars 2025 | Garantex | Démonter | États-Unis + Allemagne + Finlande | Sanctionnée par l'OFAC depuis 2022, elle a continué à opérer. |

| Février 2025 | OKX | 504,3 millions de dollars | Ministère de la Justice | Transactions suspectes de plus de 5 milliards de dollars entre 2018 et 2024, confiscation de 420 millions de dollars et amende de 84 millions de dollars. |

| Novembre 2025 | Coinbase Europe | 21,46 millions d'euros | Banque centrale d'Irlande | 30 millions de transactions non surveillées sur une période de 12 mois (valeur de 176 milliards d'euros) |

| Décembre 2025 | Paxful | 3,5 millions de dollars | FinCEN | Flux suspects de plus de 500 millions de dollars, exposition à l'Iran, à la RPDC et au Venezuela |

Deux tendances méritent d'être soulignées. Premièrement, l'application de la loi n'est plus concentrée aux États-Unis. Europol et la Banque centrale d'Irlande agissent désormais de leur propre initiative, sans attendre le plein déploiement des pouvoirs de l'AMLA. Deuxièmement, l'affaire Garantex démontre que les sanctions seules ne suffisent pas à stopper une plateforme d'échange non conforme. L'OFAC a sanctionné Garantex en avril 2022. La plateforme a fonctionné pendant près de trois ans et n'a cessé ses activités que lorsque les forces de l'ordre ont saisi physiquement les serveurs.

Le coût d'une grave violation des règles de lutte contre le blanchiment d'argent englobe désormais les injonctions de cesser et de s'abstenir, les amendes de plusieurs milliards de dollars, la surveillance pénale et le retrait forcé du marché. Les 4,3 milliards de dollars de Binance font encore la une des journaux. Les cas d'OKX et de Coinbase Europe constituent des références plus pertinentes pour une plateforme de services de cryptomonnaies de taille moyenne confrontée à ce risque.

Le pivot des stablecoins et le piratage de Bybit

Le rapport n° 5 de Chainalysis sur la criminalité liée aux cryptomonnaies a bouleversé la perception du problème de la finance illicite. Le volume total des transactions illicites sur les blockchains a atteint 154 milliards de dollars en 2025, soit une hausse de 162 % par rapport à l'année précédente. Parmi ces transactions, 84 % concernaient des stablecoins, contre 63 % en 2024. Cette augmentation est principalement due aux entités sanctionnées. Les transactions vers des adresses sanctionnées ont progressé de 694 % sur un an. La quasi-totalité de ces fonds provient du stablecoin russe A7A5 adossé au rouble, qui a généré 93,3 milliards de dollars de transactions en moins de douze mois. Une grande partie de ces fonds a transité par la plateforme d'échange Grinex.

L'affaire emblématique de 2025 est le piratage de Bybit. Le 21 février, le groupe nord-coréen Lazarus, opérant sous l'égide du cluster TraderTraitor, a dérobé 1,5 milliard de dollars en Ethers (ETH) depuis un portefeuille froid Bybit via une interface SafeWallet compromise. En cinq jours, près de 400 millions de dollars ont été transférés via des plateformes d'échange décentralisées, des ponts inter-chaînes et des conversions en Bitcoin. Aucun fonds n'a été récupéré. Des acteurs liés à l'État nord-coréen ont dérobé plus de 2 milliards de dollars en 2025, faisant de cette année la plus fructueuse de leur histoire en matière de vols de cryptomonnaies.

Pour une équipe de lutte contre le blanchiment d'argent, deux constats s'imposent. Premièrement, le simple contrôle des contreparties par l'analyse de la blockchain ne suffit plus. Les techniques de blanchiment utilisent désormais des contrats intelligents immuables, des swaps atomiques et des ponts quelques heures seulement après le vol. Deuxièmement, les émetteurs de stablecoins constituent aujourd'hui le maillon faible de la blockchain. Le gel de l'adresse concernée par Tether ou Circle est plus efficace que toute recherche a posteriori.

Calendrier de conformité 2026 : MiCA, FCA britannique, MAS

Trois des quatre principales juridictions occidentales doivent respecter simultanément des échéances structurelles en matière de lutte contre le blanchiment d'argent. Toutes ces échéances sont fixées dans un délai de douze mois. Une entreprise de cryptomonnaies opérant dans ces juridictions doit donc prévoir trois procédures d'agrément en parallèle.

| Juridiction | Cadre | Date limite | Impact | Seuil |

|---|---|---|---|---|

| UE | Règlement MiCA + Transfert de fonds | 1er juillet 2026 | Tous les CASP bénéficiant de droits acquis doivent désormais être pleinement autorisés ; l’ESMA a confirmé en avril qu’aucune prolongation ne serait accordée. | Zéro (CASP à CASP) |

| UE | Supervision AMLR + AMLA | 10 juillet 2027 | L'AMLR remplace l'AMLD5/6 ; l'AMLA supervise directement 40 entités à très haut risque | Standardisé à l'échelle de l'UE |

| ROYAUME-UNI | Autorisation complète de cryptomonnaie par la FCA | Septembre 8## | La fenêtre de candidature s'ouvre ; aucun renouvellement automatique de l'enregistrement AML existant | Par régime |

| Singapour | Cadre MAS DTSP | 30 juin 2025 (adopté) | Une licence DTSP est requise pour les entreprises opérant à l'étranger ; la MAS a indiqué qu'elle n'en délivrerait « généralement pas ». | Par régime |

| Mondial | Recommandation 16 du GAFI | En cours | Règle relative aux voyages : 73 % des juridictions ont une législation, 59 % ne l’appliquent pas. | Ligne de base USD/EUR 1 000 |

L'AMLA est la nouvelle Autorité européenne de lutte contre le blanchiment d'argent. Basée à Francfort, elle est opérationnelle depuis le 1er juillet 2025. Son mandat couvre à la fois le blanchiment d'argent et le financement du terrorisme. Pour la première fois, la conformité réglementaire en matière de LBC/FT est assurée par une autorité unique de l'UE. La première mission de l'AMLA est d'harmoniser les réglementations d'une soixantaine d'autorités nationales de lutte contre le blanchiment d'argent, jusqu'alors fragmentées, au sein d'un cadre réglementaire unique. La supervision directe des quarante entités de l'UE présentant le risque le plus élevé débutera en 2028. L'amende de 21,5 millions d'euros infligée par la Banque centrale d'Irlande à Coinbase Europe en novembre 2025 en est un premier signe. Les autorités nationales n'attendent pas que l'AMLA dispose de tous ses pouvoirs.

Le manque de transparence concernant la règle relative aux transferts de fonds est frappant. Selon la mise à jour ciblée 2025 du GAFI, 73 % des 117 juridictions autorisant les prestataires de services d'actifs virtuels (PSAV) ont adopté une législation conforme à la Recommandation 16, mais 59 % ne l'ont toujours pas mise en application. Le règlement européen sur les transferts de fonds va plus loin que les recommandations du GAFI : il impose un seuil zéro pour les transferts entre PSAV, ce qui signifie que chaque transfert entre entités réglementées doit comporter l'intégralité des informations relatives au bénéficiaire.

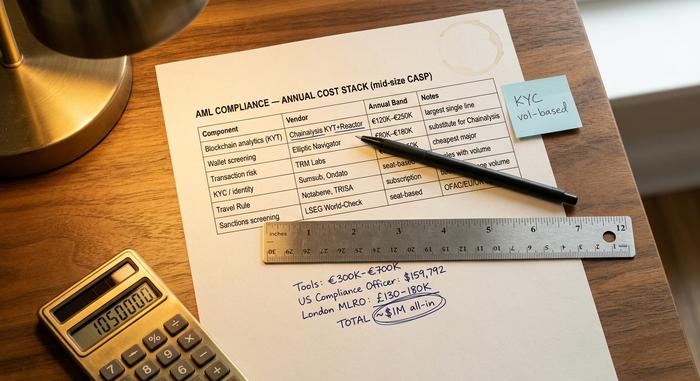

Coût de la lutte contre le blanchiment d'argent : Salaires des fournisseurs et des responsables de la conformité

C'est un aspect de la conformité en matière de lutte contre le blanchiment d'argent rarement abordé dans les supports de formation. Un prestataire de services de lutte contre le blanchiment d'argent de taille moyenne, gérant un programme interne, doit faire face à une multitude d'obligations clairement définies. Les chiffres sont loin d'être négligeables.

| Composant | Exemples de fournisseurs | Groupe annuel | Notes |

|---|---|---|---|

| Analyse de la blockchain (KYT) | Chainalysis KYT + Réacteur | 120 000 € - 250 000 € | Souvent le poste le plus important |

| Sélection du portefeuille | Navigateur elliptique | 80 000 € - 180 000 € | Parfois utilisé à la place de Chainalysis |

| Risque de transaction | Laboratoires TRM | 60 000 € - 150 000 € | Le moins cher des trois grands |

| KYC / identité | Sumsub, Ondato, Trulioo | Basé sur le siège | Échelles avec volume d'intégration |

| Règle de voyage | Notabene, règle de voyage Sumsub, TRISA | Abonnement | Tarification liée au volume de messages VASP |

| Contrôle des sanctions | LSEG / LexisNexis World-Check | Basé sur le siège | Les listes OFAC SDN, UE et Royaume-Uni sont mises à jour quotidiennement. |

L'outillage à lui seul pour une entreprise de taille moyenne sérieuse coûte entre 300 000 et 700 000 € par an, sans compter les salaires. Viennent ensuite les coûts liés au personnel. Un responsable de la conformité crypto basé aux États-Unis gagne en moyenne 159 792 $ (ZipRecruiter, 2025). Le salaire moyen d'un directeur de la conformité est de 200 000 $. Un responsable de la lutte contre le blanchiment d'argent (MLRO) à Londres perçoit entre 130 000 et 180 000 £ (guide Morgan McKinley 2025). Avec un poste d'assistant conformité, les coûts dépassent désormais 400 000 $ aux États-Unis et 220 000 £ au Royaume-Uni. Un programme de lutte contre le blanchiment d'argent (LCB) performant au sein d'un prestataire de services de cryptomonnaies réglementé coûte rarement moins d'un million de dollars, tous frais compris (conseil juridique, audit et infrastructure).

Ces chiffres expliquent pourquoi la question du développement interne ou de l'achat d'une solution est désormais cruciale pour toute personne se lançant dans les paiements en cryptomonnaies. Les lois anti-blanchiment et les choix en matière de conformité peuvent déterminer la viabilité même d'une entreprise.

Développer en interne ou externaliser la lutte contre le blanchiment d'argent : quand faut-il confier cette tâche à un prestataire de services de paiement ?

Un petit ou moyen commerçant de cryptomonnaies n'a pas besoin d'embaucher un responsable de la lutte contre le blanchiment d'argent (LCB) ni de faire appel à trois fournisseurs d'analyse. Un prestataire de services de paiement (PSP) prend en charge les obligations de lutte contre le blanchiment d'argent en tant qu'établissement financier principal. Le commerçant intègre une API. Le PSP gère les licences, la procédure KYC (Know Your Customer), le filtrage, le dépôt des déclarations d'activités suspectes (SAR) et les procédures liées aux règles de voyage. C'est ainsi que des fournisseurs comme Plisio, BitPay et CoinGate se positionnent. La lutte contre le blanchiment d'argent est intégrée au produit, et non proposée en option.

L'arbre de décision est relativement simple. Prenons un seuil de volume d'environ 50 millions de dollars. En dessous de ce montant, dans une seule juridiction et sans activité de fournisseur de services d'actifs virtuels (PSAV) réglementée (conservation, change, transfert de fonds), le recours à un prestataire de services de paiement (PSP) est presque toujours la solution privilégiée. Au-delà de ce seuil, les solutions internes offrent davantage d'avantages en termes de personnalisation, de contrôle des données et de flexibilité opérationnelle. Le coût devient alors inévitable.

Le modèle hybride est désormais dominant pour les opérateurs de taille moyenne. Un CASP réglementé fait appel à un tiers pour un ou deux services de niche, comme le routage selon les règles de voyage. La question essentielle n'est pas de savoir quel modèle est le moins cher, mais plutôt lequel transfère le risque lié à l'octroi des licences à l'entité la plus appropriée.

Tornado Cash, contrats intelligents et frontière de l'OFAC

Les équipes de conformité doivent intégrer un changement de politique distinct. Le 26 novembre 2024, la Cour d'appel du cinquième circuit des États-Unis a statué dans l'affaire Van Loon que les contrats intelligents immuables ne constituent pas une « propriété » au sens de la loi sur les pouvoirs économiques d'urgence internationaux (IEEPA). Le 21 mars 2025, l'OFAC a officiellement levé les sanctions imposées au service de mixage Tornado Cash. Les poursuites pénales contre le cofondateur Roman Storm se poursuivent, le procès étant prévu pour le 14 juillet 2025.

Pour une équipe de lutte contre le blanchiment d'argent (LCB), cela se traduit concrètement, sans être général. Le protocole lui-même ne peut plus être sanctionné, mais certaines adresses de portefeuilles peuvent figurer et rester sur la liste SDN de l'OFAC (plus de 12 000 entrées au 9 mars). Interagir avec le protocole ne constitue pas, en soi, une violation des sanctions. Envoyer ou recevoir des fonds d'une adresse sanctionnée reste une violation. Les politiques d'interaction avec les contrats intelligents doivent être définies au niveau de l'adresse, et non au niveau du protocole, avec un filtrage basé sur le flux SDN de l'OFAC et les listes équivalentes de l'UE et du Royaume-Uni. Le Royaume-Uni a consolidé ses listes : depuis le 28 janvier 2026, la liste consolidée de l'OFSI est fermée et la liste des sanctions du Royaume-Uni est désormais la source unique.

Vérification des faits concernant la réglementation sur les voyages en cryptomonnaie

La recommandation 16 du Groupe d'action financière (GAFI) relative aux transferts d'actifs électroniques (PAE) exige que les PAE transmettent les informations relatives à l'émetteur et au bénéficiaire pour les transferts supérieurs à 1 000 USD/EUR. Selon la mise à jour ciblée 2025 du GAFI, 73 % des juridictions autorisant les PAE avaient adopté une législation, mais 59 % d'entre elles ne l'avaient pas encore mise en application. L'UE va plus loin que le GAFI en imposant un seuil zéro pour les transferts entre PAE en vertu du règlement sur les transferts de fonds.

Sur le plan opérationnel, le rapport Notabene 2025 sur l'état de la règle relative aux transferts de fonds (91 fournisseurs de services d'actifs virtuels interrogés) a révélé que 100 % des répondants s'étaient engagés à se conformer à cette règle d'ici fin 2025, et que le nombre d'entreprises bloquant les retraits jusqu'à vérification des informations du bénéficiaire avait augmenté de 431 % par rapport à l'année précédente. L'infrastructure est désormais mature : Notabene, Sumsub Travel Rule, TRISA et Veriscope constituent le socle opérationnel. Le principal défi réside dans l'interopérabilité entre les différents fournisseurs de réseaux, une fragmentation qui devrait se résorber au cours des deux prochaines années.

Ce que doit réellement faire un programme de lutte contre le blanchiment d'argent en 2026

Dépouillé de toute dimension marketing, un programme de conformité LCB-FT (Lutte contre le blanchiment d'argent) au sein d'une entreprise de cryptomonnaies comporte neuf obligations concrètes : la désignation d'un responsable LCB-FT (ou d'un responsable de la conformité LCB-FT) doté d'une autorité documentée ; un cadre de connaissance du client (CIP) et de vigilance renforcée (CDD) basé sur les risques, avec des alertes de vigilance accrue (EDD) pour les clients à haut risque et les personnes politiquement exposées (PPE) ; un contrôle des sanctions auprès des listes OFAC SDN, EU Consolidated et UK Sanctions List, avec un renouvellement continu ; une surveillance des transactions selon des règles et des seuils documentés ; la déclaration des opérations suspectes (SAR et CTR) auprès de la cellule de renseignement financier (CRF) compétente dans les délais impartis ; l'application de la règle relative aux transferts de fonds pour les transferts supérieurs au seuil (zéro dans l'UE, 1 000 $ au niveau mondial) ; un audit annuel indépendant du programme ; une formation continue du personnel, documentée et datée ; et la conservation des données pendant la période applicable (généralement cinq ans).

Les cadres réglementaires diffèrent dans le détail, mais les exigences opérationnelles minimales sont identiques pour le FinCEN, la FCA, la MAS et l'UE post-AMLA. La réglementation et la législation anti-blanchiment ont convergé plus rapidement que prévu par la plupart des opérateurs. Les règles AML internationales se recoupent désormais au niveau des exigences réglementaires, et non plus au niveau national. Les programmes de conformité en matière de lutte contre le blanchiment d'argent sont plus harmonisés que jamais entre les différents régulateurs. Autrefois limités aux services bancaires correspondants et aux services financiers traditionnels, les efforts de conformité s'étendent désormais à tous les canaux de cryptomonnaies réglementés. Les sanctions infligées entre 2022 et 2025 sont principalement dues à des défaillances dans deux domaines : la surveillance des transactions à grande échelle et le dépôt de déclarations d'activités suspectes (SAR) concernant les anomalies détectées par cette surveillance. Il est donc primordial de se concentrer sur ces deux aspects. Une conformité AML efficace est un travail souvent fastidieux. Il s'agit d'appliquer ces deux principes de manière systématique à des millions de transactions et à l'ensemble de vos clients.