Quand la monnaie numérique remplacera-t-elle l’argent liquide ? Chronologie par pays

La réponse honnête à la question de savoir quand la monnaie numérique remplacera l'argent liquide dépend du pays où l'on vit et de la définition que l'on adopte du terme « monnaie numérique ». Selon le CBDC Tracker de l'Atlantic Council, 146 pays, représentant plus de 98 % du PIB mondial, étudient la possibilité de créer une monnaie numérique de banque centrale. Seuls trois pays en ont lancé une, et l'un d'eux a déjà connu un échec. Pendant ce temps, les Norvégiens n'utilisent quasiment plus d'espèces. Aux États-Unis, on a annoncé en janvier 2025 qu'aucun dollar numérique de la Réserve fédérale ne verrait le jour. Au Kenya, la monnaie numérique est utilisée depuis quinze ans sans que personne ne la qualifie de monnaie numérique de banque centrale (MNBC).

La véritable cartographie des pays qui remplacent les espèces, de ceux qui ne le font pas, et des perspectives réalistes à l'horizon 2030, 2040 et 2050, est une analyse pays par pays, et non une vision globale. Une réponse utile se trouve à la fin. Il n'existe pas de solution miracle.

Le paysage monétaire numérique 2026

Trois formes concurrentes de monnaie numérique se disputent le même objectif. Les monnaies numériques de banque centrale (MNBC) sont des jetons émis par les États, conçus pour être une version numérique de la monnaie physique. Les stablecoins sont des jetons privés adossés à des réserves de monnaie fiduciaire et désormais réglementés aux États-Unis par le GENIUS Act. Les systèmes de paiement interbancaires comme UPI en Inde, FedNow aux États-Unis, M-Pesa au Kenya et les réseaux de cartes bancaires (crédit et débit) constituent la catégorie la plus ancienne, mais de loin la plus importante. Le Bitcoin et les autres cryptomonnaies occupent une quatrième voie : utiles pour la réserve de valeur et les transferts transfrontaliers, mais rarement utilisés pour les paiements de proximité. Lorsqu'on aborde la question de savoir quand la monnaie numérique remplacera la monnaie fiduciaire, on précise rarement laquelle.

Suède et Norvège : des pays où l’argent liquide est quasiment inexistant.

La Norvège sert de référence empirique pour une économie quasi sans espèces. L'enquête de la Banque de Norvège sur les services de paiement de détail, menée au printemps 2024, a révélé que les espèces ne représentaient que 3 % de l'ensemble des paiements et 2 % aux points de vente. La Suède, quant à elle, se situe sous la barre des 8 % de transactions aux points de vente, selon le rapport de la Banque de Suède sur les paiements (Riksbank Payments Report 2026). Aucun de ces deux pays n'a émis de monnaie numérique de banque centrale (MNBC) ; la couronne électronique suédoise demeure au stade expérimental. Le paradoxe est frappant : les deux pays ont légiféré sur la préservation des espèces. La loi suédoise oblige les commerçants à accepter les espèces, et la Banque de Suède est explicitement chargée de maintenir l'infrastructure de gestion des espèces. Les pays les plus avancés numériquement en matière de paiements ne suppriment pas les espèces. Ils les préservent comme solution de secours.

e-CNY chinois : La monnaie numérique de banque centrale (MNBC) ayant enregistré le plus grand nombre de paiements

La Chine gère la plus importante monnaie numérique de banque centrale (MNBC) au monde en termes de volume de transactions. La Banque populaire de Chine et le Conseil des affaires d'État ont indiqué en décembre 2025 que le yuan électronique (e-CNY) avait traité 3,48 milliards de transactions cumulées d'une valeur de 16 700 milliards de yuans, soit environ 2 370 milliards de dollars. Ce chiffre paraît colossal, mais il reste marginal par rapport à la taille du marché total des paiements en Chine, où l'e-CNY ne représente qu'une petite part. Plus important encore, le cadre réglementaire a évolué le 1er janvier 2026. La Banque populaire de Chine autorise désormais les soldes en e-CNY à générer des intérêts, applique des réserves obligatoires à l'émission et étend la garantie des dépôts aux avoirs en e-CNY. L'e-CNY a de fait été redéfini. Il ne vise plus à remplacer l'argent liquide ; il est désormais en concurrence avec les comptes bancaires commerciaux. Cette orientation politique diffère de celle qui consiste à croire que « la monnaie numérique remplace l'argent ».

Nigéria, Inde, Afrique : Paiement numérique sans MNBC

La leçon la plus contre-intuitive de ces quatre dernières années se trouve dans les pays du Sud, où l'adoption des paiements numériques a remodelé le système financier plus rapidement que n'importe quelle monnaie numérique de banque centrale (MNBC). Le Nigéria a lancé l'eNaira en octobre 2021, figurant parmi les premières MNBC nationales. En 2024, selon les données du FMI, son taux d'adoption était de 0,5 % de la population. Sur 13 millions de portefeuilles enregistrés, 98,5 % étaient inactifs. Le volume total des transactions s'élevait à environ 29,3 milliards de nairas, répartis sur quelque 850 000 transactions. L'application eNaira a été retirée de Google Play. La Banque centrale du Nigéria met actuellement en place un groupe de travail afin d'étudier la possibilité de créer un stablecoin.

L'Inde présente un tableau similaire. La roupie électronique de la RBI compte environ 7 millions d'utilisateurs particuliers, malgré un effort important déployé pour acheminer près de 80 milliards de dollars de paiements sociaux via des projets pilotes de roupie électronique au Maharashtra et au Gujarat. Parallèlement, l'UPI, le système de paiement instantané bancaire et ferroviaire privé indien, a traité 228,3 milliards de transactions en 2025, soit environ 85,5 % du volume total des paiements numériques. La moyenne quotidienne en février 2022 a atteint 743 millions de transactions. L'utilisation des espèces diminue rapidement en Inde. Ce n'est pas la monnaie numérique de banque centrale (MNBC) qui assure cette transition.

Le Kenya est le cas le plus probant. Environ 86,6 % de la population utilise les services de paiement mobile. M-Pesa compte à lui seul 51 millions d'utilisateurs. En Afrique subsaharienne, on estime que 1 400 milliards de dollars ont transité par les plateformes de paiement mobile en 2025. L'inclusion financière s'est développée grâce aux infrastructures privées du système bancaire, et non par le biais d'une quelconque monnaie numérique de banque centrale (MNBC). Rien de tout cela ne constitue une MNBC. La monnaie numérique a déjà remplacé l'argent liquide dans ce pays, une décennie avant que le terme MNBC ne devienne courant.

Pourquoi les États-Unis ont choisi les stablecoins plutôt que les CBDC

C'est l'événement politique le moins médiatisé de la décennie. Les États-Unis ont explicitement rejeté une monnaie numérique de la Réserve fédérale. Le 23 janvier 2025, le président Trump a signé un décret interdisant à toutes les agences fédérales d'« établir, d'émettre ou de promouvoir » des monnaies numériques de banque centrale (MNBC), invoquant des risques pour la « vie privée des individus » et la « souveraineté financière ». La décision a été sans appel. Il n'y aura pas de dollar numérique de la Fed dans le cadre du système de réserve actuel.

La stratégie adoptée est donc privée. Le 18 juillet 2025, la loi GENIUS a été promulguée, créant le premier cadre réglementaire fédéral américain pour les stablecoins de paiement. Les émetteurs sont tenus de détenir des réserves à parité (1:1) en espèces ou en bons du Trésor à court terme, de publier des informations mensuelles et de respecter les normes de lutte contre le blanchiment d'argent. De ce fait, les stablecoins libellés en dollars constituent désormais la stratégie de facto des États-Unis en matière de monnaie numérique, sans toutefois être qualifiés de monnaie numérique de banque centrale (CBDC). DeFiLlama et CoinMarketCap estiment la capitalisation totale du marché des stablecoins à environ 321 milliards de dollars au 3 mai 2020. Tether détient environ 189,6 milliards de dollars, soit 57,96 % du marché, tandis que l'USDC représente 77,6 milliards de dollars, l'USDS 8,6 milliards de dollars, l'USDe 5,8 milliards de dollars et le DAI 4,6 milliards de dollars.

Les documents de recherche de la Réserve fédérale continuent d'étudier la conception des monnaies numériques de banque centrale (MNBC) à titre d'exercice académique. FedNow, le service de règlement instantané de la Fed, fonctionne comme une infrastructure de transfert interbancaire, mais n'est explicitement pas une MNBC destinée aux particuliers. La Réserve fédérale n'émettra pas de dollar numérique. La décision est prise.

Cela modifie la portée pratique de la question. Au sein du système de réserves américain, les nouvelles formes de monnaie sont des jetons de dollars privés garantis par le public, et non une monnaie numérique de banque centrale. L'OCC et la Fed élaborent actuellement des règles prudentielles pour les émetteurs de stablecoins dans le cadre du programme GENIUS, axées sur les exigences de fonds propres, la ségrégation des réserves, la lutte contre le blanchiment d'argent et le traitement des créances clients en cas de faillite. L'objectif est de rendre un dollar USDC et un dépôt bancaire d'un dollar fonctionnellement identiques en termes de fiducie, sinon en termes de forme juridique. La pérennité de cette situation dépendra de la domination du marché par un ou deux grands émetteurs et du maintien ou non du décret présidentiel par la prochaine administration. Pour l'instant, la réponse américaine à la question « quand la monnaie numérique remplacera-t-elle la monnaie ? » est que l'argent liquide continue de circuler parallèlement aux dollars numériques privés, sans qu'aucune monnaie numérique de banque centrale ne soit impliquée.

Euro numérique : les banques centrales accélèrent l’émission en 2029

La Banque centrale européenne (BCE) adopte une position opposée. Dans un discours prononcé le 24 mars 2026, Piero Cipollone, membre du directoire de la BCE, a confirmé le calendrier opérationnel : sélection du prestataire de services de paiement d’ici juin 2024, phase pilote de 12 mois au second semestre 2027 et possible émission complète dès 2029. Chaque étape de ce calendrier est conditionnée par l’adoption, par les colégislateurs de l’UE, du règlement relatif à l’euro numérique en 2025. La BCE a clairement indiqué qu’elle n’émettrait pas d’euro numérique tant que la législation ne sera pas en place. La position de la zone euro est que l’euro numérique sera émis parallèlement aux espèces, qui restent la monnaie légale, permettant ainsi leur coexistence sans que l’une ne supplante l’autre. Le choix des mots est important : l’UE se prépare à ajouter une option numérique, et non à supprimer la monnaie papier. La Banque d’Angleterre a adopté une position tout aussi prudente concernant la livre sterling numérique, précisant que toute décision ne sera pas prise « avant la seconde moitié de la décennie ». La Banque du Japon poursuit sa phase d’étude sans s’engager sur une date de lancement. La tendance observée chez les banques centrales occidentales hors zone euro est celle d'un horizon d'évaluation à long terme et d'une coexistence explicite avec les billets de banque, et non leur remplacement.

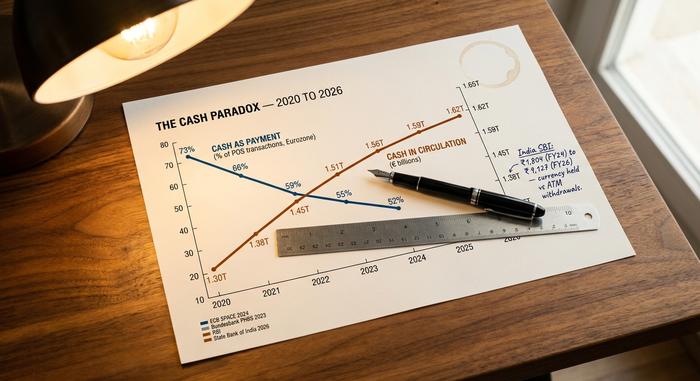

Le paradoxe de l'argent liquide : quand on utilise moins d'argent liquide mais qu'on en possède davantage

Les données des banques centrales de la plupart des grandes économies révèlent un paradoxe rarement abordé dans les analyses du secteur des paiements : l’utilisation des espèces comme moyen de paiement est en baisse. L’enquête SPACE 2024 de la BCE, menée auprès de près de 41 000 consommateurs de la zone euro, indique que les espèces représentent 52 % des transactions aux points de vente (en nombre), contre 59 % en 2022. La Bundesbank constate qu’en Allemagne, ce chiffre s’élève à 51 % en nombre et à 26 % en valeur, tandis qu’une majorité de 73 % selon YouGov privilégie toujours les espèces. Le rapport McKinsey sur les paiements mondiaux 2025 estime l’utilisation des espèces par les consommateurs à 46 % à l’échelle mondiale, contre 50 % en 2023. Tous ces chiffres convergent vers une même conclusion.

En revanche, la masse monétaire en circulation augmente dans la plupart des pays. La répartition établie par la Bundesbank entre le nombre de transactions (51 % en espèces) et leur valeur (26 % en espèces) illustre cette même dynamique au sein d'une seule économie : les Allemands utilisent fréquemment l'argent liquide pour les petits achats et rarement pour les gros, mais ils continuent de détenir des billets. Un sondage YouGov de 2025 a révélé que 73 % des adultes allemands préféraient l'argent liquide aux cartes, soit une hausse de 4 points par rapport à 2024. En Inde, une étude de la State Bank of India a montré que l'écart entre les espèces détenues et les retraits aux distributeurs automatiques est passé de 1 804 ₹ au cours de l'exercice 2024 à 9 127 ₹ au cours de l'exercice 2026. Les gens détiennent davantage d'argent liquide alors même qu'ils en utilisent moins pour payer. L'enquête SPACE 2024 de la BCE a également posé la question des préférences : 62 % des consommateurs de la zone euro souhaitent que l'argent liquide reste une option, même si seulement 22 % le préfèrent comme principal moyen de paiement. Le rôle de l'argent liquide est en pleine mutation. Elle devient un instrument d'épargne, une réserve de précaution et une protection de la vie privée, plutôt qu'un moyen de paiement quotidien. C'est un résultat très différent de celui qui prédit que « la monnaie numérique remplace l'argent ».

Comparaison des pays

| Pays | Part en espèces des paiements | Chemin de fer numérique principal | Statut des CBDC |

|---|---|---|---|

| Norvège | 3 % sur l'ensemble des transactions / 2 % sur les points de vente | Cartes + Vipps | Aucun (pas de plan CBDC) |

| Suède | <8% POS | Cartes + Swish | pilote de couronne électronique |

| Allemagne | 51% par décompte | Espèces + cartes | Pilote numérique de l'euro |

| Zone euro | 52% par décompte | Cartes + SEPA | Euro numérique 2029+ |

| Japon | ~57% | Espèces + cartes à puce | Recherche uniquement |

| Chine | milieu de gamme | Alipay + WeChat Pay | e-CNY (portant intérêt 2026) |

| Inde | Mixte | UPI (85,5 % du numérique) | e-rupee (~7 millions d'utilisateurs) |

| Nigeria | Haut | Applications bancaires + espèces | eNaira (échec, 0,5 %) |

| Kenya | Faible | M-Pesa (86,6 % de la population) | Aucun |

| États-Unis | Chute | Cartes + FedNow + stablecoins | Interdit par décret |

Résilience : Quand les systèmes de paiement numérique tombent en panne

Une panne de réseau électrique en Espagne et au Portugal, le 28 avril 2025, a privé d'électricité environ 60 millions de personnes. Les distributeurs automatiques de billets se sont mis hors service. Les terminaux de paiement ont cessé de fonctionner. Les applications de paiement mobile étaient inaccessibles. Pendant des heures, voire plus longtemps dans certains endroits, l'argent liquide est resté le seul moyen de paiement utilisable. Cet événement a depuis été cité par la Riksbank et la BCE comme une preuve irréfutable de la nécessité de maintenir l'argent liquide en circulation, même dans les économies numériques avancées. La question de la résilience est l'aspect du débat sur la dématérialisation que les partisans des monnaies numériques de banque centrale (MNBC) préfèrent éviter. La monnaie numérique est vulnérable aux coupures de courant, aux pannes de réseau et aux cyberattaques. Un billet de 50 euros, lui, ne l'est pas. Tant que cet écart persistera, aucune banque centrale n'envisagera de supprimer l'argent liquide.

Prévisions pour les monnaies numériques de 2030 à 2050

Pratiquement aucune institution sérieuse n'a publié de prévision chiffrée du nombre d'années pendant lesquelles les liquidités disparaîtront. Les indications les plus proches disponibles sont partielles.

| Horizon | Prévisions basées sur les meilleures données probantes |

|---|---|

| D'ici 2030 | L'enquête BIS 2024 estime à 15 le nombre de monnaies numériques de banque centrale (MNBC) en circulation, dont environ 9 actives sur le marché de gros. Juniper Research prévoit 7,8 milliards de transactions en MNBC en 2031 (contre plus de 200 milliards par an pour Visa aujourd'hui). |

| D'ici 2040 | Aucune institution majeure n'a publié d'objectif précis de remplacement des espèces. Selon les projections de McKinsey (50 % en 2023, 46 % en 2025), l'utilisation mondiale des espèces se situerait entre 25 et 35 % d'ici 2040 si elle était linéaire, mais les trajectoires restent rarement linéaires. |

| D'ici 2050 | Il n'existe aucune prévision institutionnelle sérieuse concernant un monde entièrement sans espèces. Le Forum économique mondial de Davos a formulé des déclarations ambitieuses sur un « 100 % numérique » sans échéance. En réalité, la question perd tout son sens à cet horizon. |

Un autre signal mérite d'être souligné. Les monnaies numériques de banque centrale (MNBC) de gros – des jetons de règlement émis par les banques centrales et utilisés entre elles, et non par les ménages – se développent plus rapidement que les MNBC de détail. Le projet mBridge, mené par le Pôle d'innovation de la BRI en collaboration avec les banques centrales de Chine, de Thaïlande, des Émirats arabes unis et de Hong Kong, a traité près de 55,49 milliards de dollars de transactions transfrontalières, soit une augmentation de 2 500 fois par rapport au début de 2022. Une monnaie numérique de gros pourrait discrètement devenir le volet des MNBC qui connaîtra un véritable essor, tandis que les MNBC de détail resteront symboliques dans la plupart des juridictions.

En toute honnêteté, le constat est clair : la monnaie numérique a déjà remplacé les espèces pour les paiements quotidiens dans six à huit pays environ, et son adoption, sous une forme ou une autre, se généralise dans la plupart des autres. Elle remplacera les espèces pour les paiements quotidiens dans quinze à vingt autres pays d’ici une décennie. Elle n’éliminera pas complètement les espèces physiques dans la plupart des économies d’ici 2040, ni probablement d’ici 2050 non plus, car le rôle des espèces évolue plutôt que de disparaître. La question pertinente n’est pas de savoir quand la monnaie numérique remplacera la monnaie fiduciaire. La question pertinente est de savoir quelle forme de monnaie numérique dominera chaque usage, et quel rôle jouera la masse résiduelle d’espèces dans la résilience et l’inclusion financière. À cette question, la réponse se trouve naturellement pays par pays.