Khi nào tiền kỹ thuật số sẽ thay thế tiền mặt? Tiến trình theo từng quốc gia.

Câu trả lời thẳng thắn cho câu hỏi khi nào tiền kỹ thuật số sẽ thay thế tiền mặt là tùy thuộc vào quốc gia bạn đang sống và định nghĩa "tiền kỹ thuật số" mà bạn chấp nhận. Theo Báo cáo Theo dõi CBDC của Hội đồng Đại Tây Dương, 146 quốc gia, chiếm hơn 98% GDP toàn cầu, đang nghiên cứu về tiền kỹ thuật số của ngân hàng trung ương. Chỉ có ba quốc gia thực sự đã triển khai loại tiền này, và một trong số đó đã thất bại trên thực tế. Trong khi đó, người Na Uy hầu như không dùng tiền mặt để thanh toán bất cứ thứ gì. Người Mỹ được thông báo vào tháng 1 năm 2025 rằng sẽ không bao giờ có đồng đô la kỹ thuật số của Cục Dự trữ Liên bang. Người Kenya đã sử dụng tiền kỹ thuật số trong mười lăm năm mà không ai gọi nó là CBDC.

Bức tranh trung thực về việc ai đang thay thế tiền mặt, ai không, và viễn cảnh thực tế đến năm 2030, 2040 và 2050 sẽ như thế nào cần được xem xét theo từng quốc gia, chứ không phải toàn cầu. Có một câu trả lời hữu ích ở cuối. Không có câu trả lời dễ dàng nào ở giữa.

Bức tranh toàn cảnh về tiền kỹ thuật số

Ba hình thức tiền kỹ thuật số cạnh tranh nhau đang cùng hướng đến một mục đích. Tiền kỹ thuật số của ngân hàng trung ương, thường được viết tắt là CBDC, là các mã thông báo do nhà nước phát hành nhằm mục đích trở thành phiên bản kỹ thuật số của tiền tệ vật lý. Stablecoin là các mã thông báo tư nhân được hỗ trợ bởi dự trữ tiền pháp định và hiện đang được điều chỉnh tại Mỹ theo Đạo luật GENIUS. Các hệ thống thanh toán qua ngân hàng như UPI ở Ấn Độ, FedNow ở Mỹ, M-Pesa ở Kenya và các mạng lưới thẻ toàn cầu (tín dụng và ghi nợ) thuộc loại lâu đời hơn nhưng có quy mô lớn hơn nhiều. Bitcoin và các loại tiền điện tử khác chiếm một vị trí thứ tư — hữu ích cho việc lưu trữ giá trị và chuyển khoản xuyên biên giới nhưng hiếm khi được sử dụng để thanh toán tại cửa hàng tạp hóa. Câu hỏi về việc khi nào tiền kỹ thuật số sẽ thay thế tiền mặt hiếm khi nêu rõ loại nào đang thay thế.

Thụy Điển và Na Uy: Nơi người dân hầu như không bao giờ dùng tiền mặt

Na Uy là chuẩn mực thực nghiệm cho một nền kinh tế gần như không dùng tiền mặt. Khảo sát Dịch vụ Thanh toán Bán lẻ của Ngân hàng Trung ương Na Uy (Norges Bank) vào mùa xuân năm 2024 cho thấy tiền mặt chỉ chiếm 3% tổng số giao dịch thanh toán và 2% tại điểm bán hàng. Thụy Điển có tỷ lệ giao dịch tại điểm bán hàng dưới 8% theo Báo cáo Thanh toán của Ngân hàng Trung ương Thụy Điển (Riksbank) 2026. Cả hai quốc gia đều chưa phát hành tiền kỹ thuật số của ngân hàng trung ương (CBDC); đồng e-krona của Thụy Điển vẫn đang trong giai đoạn thí điểm. Điều đáng chú ý là cả hai quốc gia đều đã ban hành luật bảo tồn tiền mặt. Luật pháp Thụy Điển yêu cầu các thương nhân phải chấp nhận tiền mặt, và Ngân hàng Trung ương Thụy Điển được giao nhiệm vụ duy trì cơ sở hạ tầng tiền mặt. Các nền văn hóa thanh toán kỹ thuật số tiên tiến nhất trên thế giới không loại bỏ tiền mặt. Họ đang bảo vệ nó như một phương án dự phòng.

Tết Nguyên Đán điện tử Trung Quốc: Đồng tiền kỹ thuật số của ngân hàng trung ương có nhiều giao dịch thanh toán nhất.

Trung Quốc vận hành hệ thống tiền kỹ thuật số của ngân hàng trung ương (CBDC) lớn nhất thế giới về khối lượng giao dịch. Ngân hàng Nhân dân Trung Quốc và Hội đồng Nhà nước báo cáo vào tháng 12 năm 2025 rằng e-CNY đã xử lý 3,48 tỷ giao dịch tích lũy với tổng giá trị 16,7 nghìn tỷ nhân dân tệ, tương đương khoảng 2,37 nghìn tỷ đô la Mỹ. Con số này trông rất lớn cho đến khi so sánh với quy mô của toàn bộ thị trường thanh toán của Trung Quốc, nơi e-CNY vẫn chỉ chiếm một phần nhỏ. Quan trọng hơn, khung pháp lý đã thay đổi vào ngày 1 tháng 1 năm 2026. Ngân hàng Nhân dân Trung Quốc hiện cho phép số dư e-CNY được hưởng lãi suất, áp dụng các yêu cầu dự trữ đối với việc phát hành và mở rộng bảo hiểm tiền gửi cho các khoản nắm giữ e-CNY. e-CNY đã được phân loại lại một cách hiệu quả. Nó không còn cố gắng thay thế tiền mặt vật lý nữa; giờ đây nó cạnh tranh với các tài khoản ngân hàng thương mại. Đó là một hướng chính sách khác so với quan điểm "tiền kỹ thuật số thay thế tiền mặt".

Nigeria, Ấn Độ, Châu Phi: Thanh toán kỹ thuật số không cần CBDC

Bài học trái ngược với trực giác nhất trong bốn năm qua nằm ở các nước đang phát triển, nơi việc áp dụng thanh toán kỹ thuật số đã định hình lại hệ thống tài chính nhanh hơn bất kỳ đợt triển khai CBDC nào. Nigeria đã ra mắt eNaira vào tháng 10 năm 2021, là một trong những CBDC quốc gia đầu tiên. Đến năm 2024, dữ liệu của IMF cho thấy tỷ lệ sử dụng chỉ đạt 0,5% dân số. Trong số 13 triệu ví điện tử được đăng ký, 98,5% không hoạt động. Tổng giá trị giao dịch trọn đời đạt khoảng 29,3 tỷ Naira trên khoảng 850.000 giao dịch. Ứng dụng eNaira đã bị gỡ khỏi Google Play. Ngân hàng Trung ương Nigeria hiện đang thành lập một nhóm làm việc để nghiên cứu về một loại stablecoin thay thế.

Ấn Độ lại có một câu chuyện hoàn toàn khác. Đồng rupee điện tử của Ngân hàng Dự trữ Ấn Độ (RBI) chỉ có khoảng 7 triệu người dùng cá nhân, bất chấp nỗ lực mạnh mẽ đẩy mạnh việc chuyển khoảng 80 tỷ đô la thanh toán phúc lợi thông qua các chương trình thí điểm rupee điện tử ở Maharashtra và Gujarat. Trong khi đó, UPI, hệ thống thanh toán tức thời tư nhân giữa ngân hàng và đường sắt của Ấn Độ, đã xử lý 228,3 tỷ giao dịch trong năm 2025 — chiếm khoảng 85,5% tổng khối lượng thanh toán kỹ thuật số. Trung bình mỗi ngày trong tháng 2 đạt 743 triệu giao dịch. Việc sử dụng tiền mặt đang giảm nhanh chóng ở Ấn Độ. Công cụ thay thế tiền mặt không phải là tiền kỹ thuật số của ngân hàng trung ương (CBDC).

Kenya là trường hợp điển hình nhất. Khoảng 86,6% dân số sử dụng dịch vụ thanh toán di động. Riêng M-Pesa đã có 51 triệu người dùng. Khu vực châu Phi cận Sahara ước tính đã chuyển 1,4 nghìn tỷ đô la thông qua các nền tảng thanh toán di động vào năm 2025. Việc tiếp cận dịch vụ tài chính được mở rộng thông qua hệ thống ngân hàng tư nhân, chứ không phải thông qua bất kỳ loại tiền kỹ thuật số nào của ngân hàng trung ương (CBDC). Tất cả những điều này không phải là CBDC. Tiền kỹ thuật số đã thay thế tiền mặt ở đây, cả thập kỷ trước khi thuật ngữ CBDC trở nên phổ biến.

Vì sao Mỹ chọn Stablecoin thay vì CBDC?

Đây là câu chuyện chính sách ít được đưa tin nhất trong thập kỷ qua. Hoa Kỳ đã chính thức bác bỏ tiền tệ kỹ thuật số của Cục Dự trữ Liên bang. Vào ngày 23 tháng 1 năm 2025, Tổng thống Trump đã ký một sắc lệnh hành pháp cấm tất cả các cơ quan liên bang "thiết lập, phát hành hoặc quảng bá" tiền kỹ thuật số của ngân hàng trung ương (CBDC), với lý do rủi ro đối với "quyền riêng tư cá nhân" và "chủ quyền tài chính". Quyết định này rất dứt khoát. Sẽ không có đồng đô la kỹ thuật số của Fed theo hệ thống dự trữ hiện tại.

Chiến lược này thay vào đó là riêng tư. Vào ngày 18 tháng 7 năm 2025, Đạo luật GENIUS được ký ban hành, tạo ra khuôn khổ pháp lý liên bang đầu tiên của Hoa Kỳ cho các stablecoin thanh toán. Các nhà phát hành được yêu cầu nắm giữ dự trữ theo tỷ lệ 1:1 bằng tiền mặt hoặc trái phiếu kho bạc ngắn hạn, công bố thông tin hàng tháng và đáp ứng các biện pháp bảo vệ chống rửa tiền. Kết quả là, các stablecoin định giá bằng đô la hiện là chiến lược tiền tệ kỹ thuật số thực tế của Mỹ, chỉ thiếu nhãn hiệu CBDC. DeFiLlama và CoinMarketCap ước tính tổng vốn hóa thị trường stablecoin vào khoảng 321 tỷ đô la tính đến tháng 5 năm 2025. Tether nắm giữ khoảng 189,6 tỷ đô la, tương đương 57,96% thị trường, tiếp theo là USDC với 77,6 tỷ đô la, USDS với 8,6 tỷ đô la, USDe với 5,8 tỷ đô la và DAI với 4,6 tỷ đô la.

Các bài nghiên cứu của Cục Dự trữ Liên bang tiếp tục nghiên cứu thiết kế CBDC như một bài tập học thuật. FedNow, dịch vụ thanh toán tức thời của Fed, hoạt động như một kênh giao dịch giữa các ngân hàng nhưng rõ ràng không phải là CBDC dành cho người tiêu dùng cá nhân. Cục Dự trữ Liên bang sẽ không phát hành đô la kỹ thuật số. Điều đó đã được quyết định.

Điều này làm thay đổi ý nghĩa thực tiễn của câu hỏi. Trong hệ thống dự trữ của Mỹ, các hình thức tiền tệ mới là các token đô la tư nhân được bảo đảm bởi nhà nước, chứ không phải là tiền kỹ thuật số của ngân hàng trung ương. OCC và Fed hiện đang soạn thảo các quy tắc thận trọng cho các nhà phát hành stablecoin theo khuôn khổ GENIUS, tập trung vào các yêu cầu về vốn, phân tách dự trữ, kiểm soát rửa tiền và xử lý phá sản đối với các yêu cầu của khách hàng. Mục tiêu là làm cho 1 USDC và 1 đô la tiền gửi ngân hàng có chức năng giống hệt nhau về mặt tín nhiệm, nếu không phải về mặt pháp lý. Liệu điều đó có kéo dài hay không sẽ phụ thuộc vào việc một hoặc hai nhà phát hành lớn có giành được vị thế thống trị thị trường hay không và liệu chính quyền tiếp theo có giữ nguyên sắc lệnh hành pháp hay không. Hiện tại, câu trả lời của Mỹ cho câu hỏi "khi nào tiền kỹ thuật số sẽ thay thế tiền mặt" là tiền mặt vật lý vẫn tiếp tục tồn tại song song với đô la kỹ thuật số tư nhân, mà không có token của ngân hàng trung ương nào tham gia.

Euro kỹ thuật số: Các ngân hàng trung ương thúc đẩy việc phát hành vào năm 2029

Ngân hàng Trung ương châu Âu (ECB) lại có quan điểm trái ngược. Trong bài phát biểu ngày 24 tháng 3 năm 2026, thành viên hội đồng điều hành ECB Piero Cipollone đã xác nhận tiến độ hoạt động: lựa chọn nhà cung cấp dịch vụ thanh toán trước tháng 6 năm 2027, chương trình thí điểm 12 tháng trong nửa cuối năm 2027, và khả năng phát hành đầy đủ sớm nhất vào năm 2029. Mọi phần trong kế hoạch đó đều phụ thuộc vào việc các nhà lập pháp EU thông qua quy định về đồng euro kỹ thuật số vào năm 2025. ECB đã tuyên bố rõ ràng rằng họ sẽ không phát hành đồng euro kỹ thuật số cho đến khi luật được ban hành. Quan điểm của khu vực đồng euro là đồng euro kỹ thuật số sẽ được phát hành song song với tiền mặt, vốn vẫn là tiền tệ hợp pháp, cho phép cả hai cùng tồn tại mà không bên nào loại bỏ bên kia. Cách diễn đạt rất quan trọng: EU đang chuẩn bị bổ sung tùy chọn kỹ thuật số, chứ không phải loại bỏ tùy chọn tiền giấy. Ngân hàng Anh cũng có quan điểm thận trọng tương tự đối với đồng bảng Anh kỹ thuật số, cho rằng bất kỳ quyết định nào cũng "không trước nửa sau của thập kỷ này". Ngân hàng Nhật Bản tiếp tục giai đoạn nghiên cứu mà không cam kết năm ra mắt. Xu hướng chung của các ngân hàng trung ương phương Tây ngoài khu vực đồng euro là duy trì tầm nhìn đánh giá dài hạn và cùng tồn tại rõ ràng với tiền giấy, chứ không phải thay thế hoàn toàn.

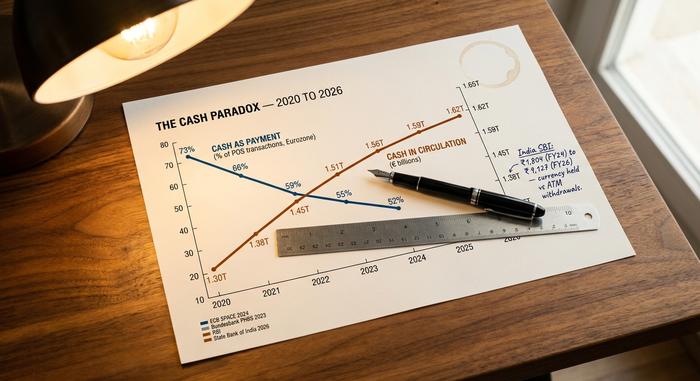

Nghịch lý tiền mặt: Khi bạn dùng tiền mặt ít hơn nhưng lại giữ nhiều hơn.

Dữ liệu từ ngân hàng trung ương của hầu hết các nền kinh tế lớn cho thấy một nghịch lý hiếm khi xuất hiện trong các bình luận về thanh toán. Tiền mặt đang giảm dần như một phương thức thanh toán. Cuộc khảo sát SPACE 2024 của ECB với gần 41.000 người tiêu dùng khu vực đồng euro cho thấy tiền mặt chiếm 52% tổng số giao dịch tại điểm bán hàng (POS), giảm từ 59% năm 2022. Ngân hàng Trung ương Đức (Bundesbank) ghi nhận tỷ lệ này ở Đức là 51% về số lượng và 26% về giá trị, trong đó 73% người dùng YouGov vẫn thích dùng tiền mặt. Báo cáo Thanh toán Toàn cầu năm 2025 của McKinsey ước tính tỷ lệ sử dụng tiền mặt của người tiêu dùng toàn cầu là 46%, giảm từ 50% năm 2023. Tất cả những điều này đều chỉ ra một xu hướng.

Ngược lại, lượng tiền mặt lưu thông đang tăng lên ở hầu hết các quốc gia. Phân tích của Ngân hàng Trung ương Đức (Bundesbank) về tỷ lệ giao dịch (51% tiền mặt) và giá trị giao dịch (26% tiền mặt) cho thấy cùng một xu hướng từ bên trong một nền kinh tế: Người Đức thường xuyên sử dụng tiền mặt cho những việc nhỏ và hiếm khi sử dụng cho những việc lớn, nhưng họ vẫn giữ tiền mặt. Một cuộc khảo sát của YouGov năm 2025 cho thấy 73% người trưởng thành ở Đức thích tiền mặt hơn thẻ, tăng 4 điểm phần trăm so với năm 2024. Tại Ấn Độ, nghiên cứu của Ngân hàng Nhà nước Ấn Độ báo cáo rằng khoảng cách giữa lượng tiền mặt nắm giữ và số tiền rút từ ATM đã tăng từ 1.804 ₹ trong năm tài chính 2024 lên 9.127 ₹ trong năm tài chính 2026. Người dân đang giữ nhiều tiền mặt hơn ngay cả khi họ thanh toán bằng ít tiền mặt hơn. Cuộc khảo sát SPACE 2024 của Ngân hàng Trung ương châu Âu (ECB) cũng đặt câu hỏi về sở thích: 62% người tiêu dùng khu vực đồng euro muốn tiền mặt vẫn là một lựa chọn, mặc dù chỉ có 22% thích tiền mặt là phương thức thanh toán chính của họ. Vai trò của tiền mặt đang thay đổi. Nó đang trở thành một công cụ tiết kiệm, một khoản dự trữ phòng ngừa và một biện pháp bảo vệ quyền riêng tư, chứ không phải là một phương tiện thanh toán hàng ngày. Đó là một kết quả rất khác so với quan điểm "tiền kỹ thuật số thay thế tiền mặt".

So sánh giữa các quốc gia

| Quốc gia | Phần tiền mặt trong các khoản thanh toán | Đường ray kỹ thuật số chính | Trạng thái CBDC |

|---|---|---|---|

| Na Uy | 3% tổng cộng / 2% tại điểm bán | Thẻ + VIP | Không có (không có kế hoạch về CBDC) |

| Thụy Điển | <8% POS | Thẻ + Swish | phi công e-krona |

| Đức | 51% theo số lượng | Tiền mặt + thẻ | Thí điểm Euro kỹ thuật số |

| Khu vực đồng euro | 52% theo số lượng | Thẻ + SEPA | Euro kỹ thuật số 2029+ |

| Nhật Bản | ~57% | Tiền mặt + Thẻ IC | Chỉ dành cho nghiên cứu |

| Trung Quốc | Tầm trung | Alipay + WeChat Pay | e-CNY (có lãi 2026) |

| Ấn Độ | Hỗn hợp | UPI (85,5% là giao dịch kỹ thuật số) | e-rupee (~7 triệu người dùng) |

| Nigeria | Cao | Ứng dụng ngân hàng + tiền mặt | eNaira (thất bại, 0,5%) |

| Kenya | Thấp | M-Pesa (86,6% dân số) | Không có |

| Hoa Kỳ | Rơi | Thẻ + FedNow + stablecoin | Bị cấm theo Sắc lệnh hành pháp |

Khả năng phục hồi: Khi hệ thống thanh toán kỹ thuật số ngừng hoạt động

Sự cố mất điện trên diện rộng ở Tây Ban Nha và Bồ Đào Nha vào ngày 28 tháng 4 năm 2025 đã khiến khoảng 60 triệu người mất điện. Máy ATM ngừng hoạt động. Máy thanh toán tại điểm bán hàng cũng ngừng hoạt động. Các ứng dụng thanh toán di động không thể kết nối. Trong nhiều giờ, thậm chí lâu hơn ở một số nơi, tiền mặt là phương thức thanh toán duy nhất còn hoạt động. Sự kiện này sau đó đã được Ngân hàng Trung ương Thụy Điển (Riksbank) và Ngân hàng Trung ương châu Âu (ECB) viện dẫn như bằng chứng trực tiếp cho việc duy trì tiền mặt trong lưu thông ngay cả trong các nền kinh tế kỹ thuật số tiên tiến. Khả năng phục hồi của tiền mặt là phần mà những người ủng hộ tiền kỹ thuật số của ngân hàng trung ương (CBDC) ít muốn thảo luận nhất trong cuộc tranh luận về thanh toán không tiền mặt. Tiền kỹ thuật số dễ bị tổn thương trước sự cố mất điện, mất mạng và các cuộc tấn công mạng. Còn tờ tiền 50 euro thì không. Cho đến khi khoảng cách đó được thu hẹp, không ngân hàng trung ương nào sẽ tuyên bố loại bỏ tiền mặt.

Từ năm 2030 đến năm 2050: Dự báo về tiền tệ kỹ thuật số

Hầu như không có tổ chức uy tín nào công bố dự báo cụ thể về "năm tiền mặt biến mất". Những tín hiệu gần nhất hiện có cũng chỉ mang tính chất một phần.

| Chân trời | Dự báo dựa trên bằng chứng tốt nhất |

|---|---|

| Đến năm 2030 | Khảo sát của BIS năm 2024 ước tính có tới 15 loại CBDC đang lưu hành công khai, trong đó khoảng 9 loại CBDC hoạt động ở mảng bán buôn. Juniper Research dự báo sẽ có 7,8 tỷ giao dịch CBDC vào năm 2031 (so với hơn 200 tỷ giao dịch mỗi năm của Visa hiện nay). |

| Đến năm 2040 | Không có tổ chức lớn nào công bố mục tiêu cụ thể về việc thay thế tiền mặt. Theo dự báo của McKinsey (50% vào năm 2023, 46% vào năm 2025), mức sử dụng tiền mặt toàn cầu sẽ nằm trong khoảng 25-35% vào năm 2040 nếu xu hướng này diễn ra tuyến tính, nhưng các xu hướng hiếm khi duy trì được tính tuyến tính. |

| Đến năm 2050 | Hiện chưa có dự báo nghiêm túc nào từ các tổ chức về một thế giới hoàn toàn không dùng tiền mặt. Diễn đàn Kinh tế Thế giới (WEF) Davos đã đưa ra những tuyên bố đầy tham vọng về "100% kỹ thuật số" mà không nêu rõ thời hạn. Câu trả lời thẳng thắn ở đây là câu hỏi này trở nên vô nghĩa khi nhìn vào viễn cảnh hiện tại. |

Có một tín hiệu đáng chú ý khác. CBDC bán buôn – loại tiền điện tử dùng để thanh toán giữa các ngân hàng, chứ không phải cho hộ gia đình – đang phát triển nhanh hơn CBDC bán lẻ. Dự án mBridge, do Trung tâm Đổi mới BIS điều hành cùng với các ngân hàng trung ương của Trung Quốc, Thái Lan, UAE và Hồng Kông, đã xử lý khoảng 55,49 tỷ đô la giao dịch xuyên biên giới, tăng gấp 2.500 lần so với đầu năm 2022. Một loại tiền kỹ thuật số bán buôn có thể âm thầm trở thành phần quan trọng trong câu chuyện CBDC, trong khi CBDC bán lẻ vẫn chỉ mang tính biểu tượng ở hầu hết các quốc gia.

Tóm lại, tiền kỹ thuật số đã thay thế tiền mặt trong các giao dịch hàng ngày ở khoảng sáu đến tám quốc gia, và việc áp dụng rộng rãi một số hình thức kỹ thuật số đang ngày càng phổ biến ở hầu hết các quốc gia còn lại. Nó sẽ thay thế tiền mặt trong các giao dịch hàng ngày ở thêm mười lăm đến hai mươi quốc gia nữa trong vòng một thập kỷ. Nó sẽ không loại bỏ tiền mặt vật lý ở hầu hết các nền kinh tế vào năm 2040, và có lẽ cũng không phải vào năm 2050, bởi vì tiền mặt đang thay đổi vai trò chứ không phải biến mất. Câu hỏi đúng không phải là khi nào tiền kỹ thuật số sẽ thay thế tiền mặt. Câu hỏi đúng là hình thức tiền kỹ thuật số nào sẽ chiếm ưu thế trong từng trường hợp sử dụng, và nguồn cung tiền mặt còn lại đóng vai trò gì trong khả năng phục hồi và hòa nhập tài chính. Về câu hỏi đó, mốc thời gian tự trả lời theo từng quốc gia.