Dijital Para Birimi Paranın Yerini Ne Zaman Alacak? Ülke Zaman Çizelgesi

Dijital paranın paranın yerini ne zaman alacağına dair dürüst cevap, yaşadığınız ülkeye ve "dijital para"nın hangi tanımını kabul ettiğinize bağlıdır. Atlantic Council CBDC Tracker'a göre, küresel GSYİH'nin %98'inden fazlasını temsil eden 146 ülke, merkez bankası dijital para birimini araştırıyor. Bunlardan sadece üçü gerçekten bir tane piyasaya sürdü ve bunlardan biri pratikte başarısız oldu. Bu arada, Norveçliler neredeyse hiçbir şey için nakit ödeme yapmıyor. Amerikalılara Ocak 2025'te hiçbir zaman Federal Rezerv dijital dolarının var olmayacağı söylendi. Kenyalılar on beş yıldır dijital para kullanıyorlar ve kimse buna CBDC demiyor.

Nakit paranın yerini kimin aldığı, kimin almadığına ve 2030, 2040 ve 2050'ye kadar gerçekçi ufkun neye benzediğine dair dürüst harita, küresel değil, ülke bazındadır. Sonunda faydalı bir cevap var. Ortada kolay cevaplar yok.

Dijital Para Ortamı

Üç farklı dijital para biçimi aynı amaç için yarışıyor. Genellikle CBDC olarak kısaltılan merkez bankası dijital para birimleri, fiziksel paranın dijital bir versiyonu olmayı hedefleyen devlet tarafından çıkarılan tokenlardır. Stabilcoinler, itibari para rezervleriyle desteklenen ve şu anda ABD'de GENIUS Yasası kapsamında düzenlenen özel tokenlardır. Hindistan'daki UPI, ABD'deki FedNow, Kenya'daki M-Pesa ve küresel kart ağları (kredi ve banka kartı) gibi banka tabanlı sistemler daha eski ancak çok daha büyük bir kategoriyi oluşturuyor. Bitcoin ve diğer kripto paralar dördüncü bir kulvarda yer alıyor; değer saklama ve sınır ötesi transferler için kullanışlılar ancak nadiren bakkalda ödeme yapmak için kullanılıyorlar. Dijital para biriminin paranın yerini ne zaman alacağı sorusu, hangisinin yerini aldığını nadiren belirtiyor.

İsveç ve Norveç: İnsanların Neredeyse Hiç Nakit Kullanmadığı Yerler

Norveç, neredeyse nakitsiz bir ekonomi için deneysel bir ölçüt teşkil ediyor. Norges Bank Perakende Ödeme Hizmetleri anketinin 2024 baharı verilerine göre, tüm ödemelerin sadece %3'ü ve satış noktalarındaki ödemelerin %2'si nakit olarak yapılıyor. İsveç'te ise Riksbank Ödeme Raporu'na göre satış noktası işlemlerinin %8'inin altında nakit kullanılıyor. Her iki ülke de dijital merkez bankası para birimi (CBDC) çıkarmadı; İsveç'in e-kronası pilot aşamasında. Bunun tam tersi ise çarpıcı. Her iki ülke de nakit koruma konusunda yasal düzenlemeler yaptı. İsveç yasaları, işletmelerin nakit kabul etmesini zorunlu kılıyor ve Riksbank, nakit altyapısını korumakla açıkça görevlendirildi. Dünyanın en dijitalleşmiş ödeme kültürleri nakiti ortadan kaldırmıyor. Onu yedek bir araç olarak koruyorlar.

Çin e-CNY: En Çok Ödeme Yapılan Merkez Bankası Para Birimi

Çin, işlem hacmi bakımından dünyanın en büyük dijital merkez bankası para birimini (CBDC) işletiyor. Çin Halk Bankası ve Devlet Konseyi, Aralık 2025'te e-CNY'nin toplamda 16,7 trilyon yuan (yaklaşık 2,37 trilyon dolar) değerinde 3,48 milyar işlem gerçekleştirdiğini bildirdi. Bu rakam, Çin'in toplam ödeme piyasasının büyüklüğüyle karşılaştırıldığında devasa görünüyor; zira e-CNY bu piyasada küçük bir paya sahip. Daha da önemlisi, 1 Ocak 2026'da çerçeve değişti. Çin Halk Bankası artık e-CNY bakiyelerinin faiz kazanmasına izin veriyor, ihraçlara rezerv şartları uyguluyor ve e-CNY varlıklarına mevduat sigortası sağlıyor. E-CNY fiilen yeniden sınıflandırıldı. Artık fiziksel nakdi değiştirmeye çalışmıyor; artık ticari banka hesaplarıyla rekabet ediyor. Bu, "dijital para birimi paranın yerini alıyor" politikasından farklı bir yaklaşım.

Nijerya, Hindistan, Afrika: Merkez Bankası Dijital Para Birimi Olmadan Dijital Ödeme

Son dört yılın en beklenmedik dersi, dijital ödeme benimsenmesinin, herhangi bir merkez bankası dijital para biriminin (CBDC) piyasaya sürülmesinden daha hızlı bir şekilde finansal sistemi yeniden şekillendirdiği Küresel Güney'de yatıyor. Nijerya, ilk ulusal CBDC'lerden biri olarak Ekim 2021'de eNaira'yı piyasaya sürdü. IMF verilerine göre, 2024 yılına kadar benimsenme oranı nüfusun %0,5'ine ulaştı. Kayıtlı 13 milyon cüzdanın %98,5'i aktif değildi. Ömür boyu işlem hacmi, yaklaşık 850.000 işlemde toplamda yaklaşık 29,3 milyar naira oldu. eNaira uygulaması Google Play'den kaldırıldı. Nijerya Merkez Bankası şimdi bunun yerine bir stablecoin'i araştırmak için bir çalışma grubu oluşturuyor.

Hindistan'da da benzer bir durum söz konusu. Hindistan Merkez Bankası'nın (RBI) elektronik rupisi, Maharashtra ve Gujarat'ta yaklaşık 80 milyar dolarlık sosyal yardım ödemesinin elektronik rupi pilot uygulamaları aracılığıyla yönlendirilmesine yönelik ciddi bir çabaya rağmen, yaklaşık 7 milyon perakende kullanıcısına sahip. Bu arada, Hindistan'ın özel banka-demiryolu anlık ödeme sistemi UPI, 2025 yılında 228,3 milyar işlem gerçekleştirdi; bu da tüm dijital ödeme hacimlerinin yaklaşık %85,5'ini oluşturuyor. Şubat ayındaki günlük ortalama işlem sayısı 743 milyona ulaştı. Hindistan'da nakit kullanımı hızla azalıyor. Yerini alan araç ise merkez bankası dijital para birimi (CBDC) değil.

Kenya en temiz örnek. Nüfusun yaklaşık %86,6'sı mobil para kullanıyor. Sadece M-Pesa'nın 51 milyon kullanıcısı var. Sahra Altı Afrika'da 2025 yılında mobil para platformları aracılığıyla tahmini 1,4 trilyon dolar işlem gerçekleşti. Finansal kapsayıcılık, herhangi bir merkez bankası dijital para birimi (CBDC) aracılığıyla değil, bankacılık sisteminin özel kanalları aracılığıyla yaygınlaştı. Bunların hiçbiri bir CBDC değil. Dijital para birimi, CBDC terimi moda haline gelmeden on yıl önce burada nakit paranın yerini almıştı.

ABD Neden Merkez Bankası Dijital Para Birimleri Yerine Stablecoin'leri Tercih Etti?

Bu, on yılın en az gündeme gelen politika haberi. Amerika Birleşik Devletleri, Federal Rezerv'in dijital para birimini açıkça reddetti. 23 Ocak 2025'te Başkan Trump, "bireysel gizlilik" ve "finansal egemenlik" risklerini gerekçe göstererek, tüm federal kurumların merkez bankası dijital para birimlerini "kurmasını, çıkarmasını veya tanıtmasını" yasaklayan bir başkanlık emri imzaladı. Karar kesindi. Mevcut rezerv sistemi altında Fed dijital doları olmayacak.

Strateji bunun yerine özeldir. 18 Temmuz 2025'te, ödeme amaçlı stablecoin'ler için ilk ABD federal düzenleyici çerçevesini oluşturan GENIUS Yasası yürürlüğe girdi. İhraççıların nakit veya kısa vadeli Hazine bonolarında 1:1 oranında rezerv tutmaları, aylık açıklamalar yayınlamaları ve kara para aklama karşıtı önlemleri karşılamaları gerekmektedir. Sonuç olarak, dolar cinsinden stablecoin'ler artık Amerika'nın fiili dijital para birimi stratejisi haline geldi, sadece CBDC etiketi olmadan. DeFiLlama ve CoinMarketCap, Mayıs 2026 itibariyle toplam stablecoin piyasa değerini yaklaşık 321 milyar dolar olarak belirledi. Tether yaklaşık 189,6 milyar dolar veya piyasanın %57,96'sını elinde tutarken, USDC 77,6 milyar dolar, USDS 8,6 milyar dolar, USDe 5,8 milyar dolar ve DAI 4,6 milyar dolar değerindedir.

Federal Rezerv araştırma makaleleri, CBDC tasarımını akademik bir çalışma olarak incelemeye devam ediyor. Fed'in anlık ödeme hizmeti olan FedNow, bankalar arası bir kanal olarak çalışıyor ancak açıkça perakende CBDC değil. Federal Rezerv dijital dolar çıkarmayacak. Bu kararlaştırıldı.

Bu durum, sorunun pratik anlamını değiştiriyor. ABD rezerv sisteminde, yeni para biçimleri, merkez bankası dijital para birimi değil, kamu desteğine sahip özel dolar token'larıdır. OCC ve Fed, GENIUS çerçevesi altında, sermaye gereksinimleri, rezerv ayrıştırma, kara para aklama kontrolleri ve müşteri talepleri için iflas işlemlerine odaklanan ihtiyatlı kurallar yazıyor. Amaç, yasal biçimde olmasa da, 1 dolarlık USDC ile 1 dolarlık banka mevduatını işlevsel olarak aynı hale getirmektir. Bunun ne kadar süreceği, bir veya iki büyük ihraççının piyasa hakimiyeti kazanmasına ve bir sonraki yönetimin yürütme emrini koruyup korumamasına bağlı olacaktır. Şimdilik, ABD'nin "dijital para birimi ne zaman paranın yerini alacak" sorusuna cevabı, merkez bankası token'ı olmadan, fiziksel nakit paranın özel dijital dolarlarla birlikte devam etmesidir.

Dijital Euro: Merkez Bankaları 2029 Yılına Kadar Euro Basımını Zorluyor

Avrupa Merkez Bankası ise tam tersi bir pozisyon alıyor. 24 Mart 2026'da yaptığı bir konuşmada, ECB yönetim kurulu üyesi Piero Cipollone, operasyonel zaman çizelgesini doğruladı: Haziran 2026'e kadar ödeme hizmeti sağlayıcısı seçimi, 2027'nin ikinci yarısında 12 aylık bir pilot uygulama ve 2029 gibi erken bir tarihte tam olarak piyasaya sürülme olasılığı. Bu takvimin her bir bölümü, AB ortak yasama organlarının 2026'te dijital euro düzenlemesini kabul etmesine bağlıdır. ECB, mevzuat yürürlüğe girene kadar dijital euro çıkarmayacağını açıkça belirtti. Euro bölgesinin pozisyonu, dijital euronun nakit parayla birlikte piyasaya sürüleceği ve nakit paranın yasal ödeme aracı olarak kalacağı, böylece ikisinin de birbirini dışlamadan bir arada var olabileceği yönündedir. Çerçeveleme önemlidir: AB, kağıt para seçeneğini ortadan kaldırmak yerine, dijital bir seçenek eklemeye hazırlanıyor. İngiltere Merkez Bankası da dijital sterlin için benzer şekilde temkinli bir yaklaşım sergileyerek, herhangi bir kararı "on yılın ikinci yarısından önce değil" şeklinde çerçeveledi. Japonya Merkez Bankası ise lansman yılına dair bir taahhütte bulunmadan bir çalışma aşamasına devam ediyor. Euro bölgesi dışındaki Batı merkez bankalarında görülen eğilim, uzun vadeli bir değerlendirme ufku ve banknotların yerini almak yerine onlarla birlikte var olma yönünde açık bir tutumdur.

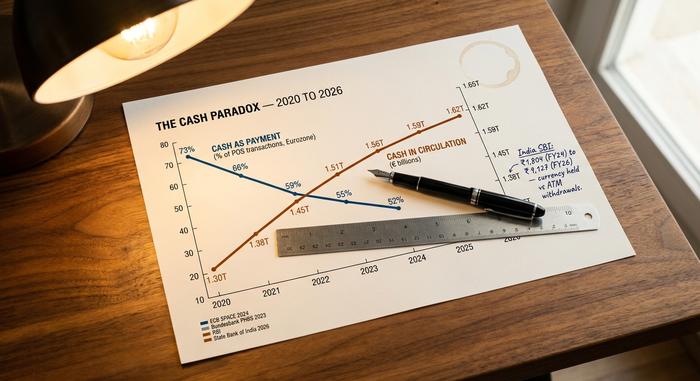

Nakit Paradoksu: Daha Az Nakit Kullanırken Daha Çok Nakit Tuttuğunuz Durum

Çoğu büyük ekonomideki merkez bankası verileri, ödeme yorumlarında neredeyse hiç yer almayan bir paradoksu ortaya koyuyor: Nakit ödeme yöntemi azalıyor. Avrupa Merkez Bankası'nın (ECB) yaklaşık 41.000 Euro Bölgesi tüketicisiyle yaptığı SPACE 2024 anketine göre, nakit ödemeler POS işlemlerinde sayı olarak %52'ye düştü (2022'de bu oran %59 idi). Bundesbank, Almanya'da sayı olarak %51, değer olarak ise %26 olduğunu tespit etti; YouGov anketine göre ise %73'lük bir çoğunluk hala nakiti tercih ediyor. McKinsey'nin 2025 Küresel Ödeme Raporu, küresel tüketici nakit kullanımını %46 olarak tahmin ediyor (2023'te bu oran %50 idi). Tüm bunlar tek bir yöne işaret ediyor.

Öte yandan, dolaşımdaki nakit miktarı çoğu ülkede artıyor. Bundesbank'ın işlem sayısı (%51 nakit) ve işlem değeri (%26 nakit) arasındaki dağılımı, aynı dinamiği bir ekonominin içinden gösteriyor: Almanlar küçük şeyler için sık sık, büyük şeyler için ise nadiren nakit kullanıyor, ancak yine de banknotları ellerinde tutuyorlar. 2025 YouGov anketine göre, Alman yetişkinlerin %73'ü kartlara kıyasla nakdi tercih ediyor; bu oran 2024'e göre 4 puan arttı. Hindistan'da, Hindistan Devlet Bankası araştırması, elde tutulan para ile ATM'den çekilen para arasındaki farkın 2024 mali yılında 1.804 ₹'den 6. mali yılda 9.127 ₹'ye yükseldiğini bildirdi. İnsanlar daha az nakit ödeme yaparken daha fazla nakit tutuyorlar. Avrupa Merkez Bankası SPACE 2024 anketi de tercih sorusunu sordu: Avro bölgesi tüketicilerinin %62'si nakdin bir seçenek olarak kalmasını istiyor, ancak sadece %22'si nakdi birincil ödeme yöntemi olarak tercih ediyor. Nakitin rolü değişiyor. Dijital para, günlük ödeme aracı olmaktan ziyade, bir tasarruf aracı, ihtiyati rezerv ve gizlilik koruma aracı haline geliyor. Bu, "dijital para birimi paranın yerini alıyor" sonucundan çok farklı bir durum.

Ülke karşılaştırması

| Ülke | Ödemelerin nakit payı | Ana dijital demiryolu | CBDC durumu |

|---|---|---|---|

| Norveç | %3 tümü / %2 POS | Kartlar + Vipps | Hiçbiri (CBDC planı yok) |

| İsveç | <%8 POZ | Kartlar + Swish | e-krona pilot |

| Almanya | Sayımlara göre %51 | Nakit + kartlar | Dijital Euro Pilot |

| Euro Bölgesi | Sayımlara göre %52 | Kartlar + SEPA | Dijital Euro 2029+ |

| Japonya | ~%57 | Nakit + IC kartları | Sadece araştırma amaçlı |

| Çin | Orta seviye | Alipay + WeChat Pay | e-CNY (faizli 2026) |

| Hindistan | Karışık | UPI (%85,5 dijital) | e-rupi (~7 milyon kullanıcı) |

| Nijerya | Yüksek | Banka uygulamaları + nakit | eNaira (başarısız, %0,5) |

| Kenya | Düşük | M-Pesa (%86,6 popülarite) | Hiçbiri |

| Amerika Birleşik Devletleri | Düşüş | Kartlar + FedNow + stablecoin'ler | Başkanlık Kararnamesi ile yasaklanmıştır. |

Dayanıklılık: Dijital Ödeme Sistemleri Devre Dışı Kaldığında

28 Nisan 2025'te İspanya ve Portekiz genelinde yaşanan elektrik şebekesi arızası, yaklaşık 60 milyon insanı elektriksiz bıraktı. ATM'ler çalışmaz hale geldi. Satış noktası terminalleri çalışmayı durdurdu. Mobil ödeme uygulamaları bağlanamadı. Saatlerce, bazı yerlerde daha uzun süre, nakit para çalışan tek ödeme aracıydı. Bu olay, o zamandan beri Riksbank ve Avrupa Merkez Bankası tarafından, gelişmiş dijital ekonomilerde bile nakit paranın dolaşımda tutulmasının doğrudan kanıtı olarak gösterildi. Dayanıklılık konusu, CBDC'leri savunanların tartışmak istemediği nakitsiz ekonomi tartışmasının bir parçasıdır. Dijital para, elektrik kesintisine, şebeke arızasına ve siber saldırılara karşı kırılgandır. 50 avroluk banknot ise öyle değildir. Bu açık kapanana kadar hiçbir merkez bankası nakit paranın kullanım dışı kaldığını ilan etmeyecektir.

2030 - 2050: Dijital Para Birimleri İçin Tahminler

Saygın kurumların neredeyse hiçbiri, "nakit paranın ortadan kaybolacağı yıl" için sayısal bir tahmin yayınlamadı. Mevcut en yakın sinyaller ise kısmi niteliktedir.

| Ufuk | En iyi kanıtlara dayalı tahmin |

|---|---|

| 2030 yılına kadar | BIS 2024 anketine göre, halka açık dolaşımda 15'e kadar CBDC (Merkez Bankası Dijital Para Birimi) bulunacak ve toptan satışta aktif yaklaşık 9 CBDC olacak. Juniper Research, 2031 yılında 7,8 milyar CBDC işlemi öngörüyor (Visa'nın bugün yıllık 200 milyardan fazla işlemine kıyasla). |

| 2040 yılına kadar | Büyük kurumlardan hiçbiri belirli bir nakit ikame hedefi yayınlamadı. McKinsey'nin projeksiyon eğrisi (2023'te %50, 2025'te %46), doğrusal bir seyir izlerse, küresel nakit kullanımını 2040 yılına kadar %25-35 aralığına yerleştirecektir; ancak eğriler nadiren doğrusal kalır. |

| 2050 yılına kadar | Tamamen nakitsiz bir dünya için ciddi bir kurumsal öngörü mevcut değil. Dünya Ekonomik Forumu Davos'ta tarih belirtilmeden "yüzde 100 dijital" yönünde iddialı açıklamalar yapıldı. Burada dürüst cevap, sorunun bu noktada anlamını yitirdiğidir. |

Dikkat çekilmesi gereken bir diğer önemli nokta ise toptan CBDC'ler (bankalar arasında kullanılan, hanehalkları tarafından kullanılmayan merkez bankası ödeme token'ları), perakende CBDC'lerden daha hızlı hareket ediyor. BIS İnovasyon Merkezi tarafından Çin, Tayland, BAE ve Hong Kong merkez bankalarıyla birlikte yürütülen mBridge projesi, yaklaşık 55,49 milyar dolarlık sınır ötesi işlemi gerçekleştirdi; bu da 2022 başlarındaki seviyelere göre 2.500 katlık bir artış anlamına geliyor. Toptan dijital para birimi, CBDC hikayesinin gerçekten ölçeklenebilir bir parçası haline gelirken, perakende CBDC'ler çoğu yargı bölgesinde sembolik kalmaya devam edebilir.

Dürüst bir sentez şu ki, dijital para birimi halihazırda yaklaşık altı ila sekiz ülkede günlük ödemelerde nakit paranın yerini aldı ve geri kalan ülkelerin çoğunda da dijital bir biçiminin yaygın kullanımı ivme kazanıyor. Önümüzdeki on yıl içinde on beş ila yirmi ülkede daha günlük ödemelerde nakit paranın yerini alacak. 2040 yılına kadar çoğu ekonomide fiziksel nakit parayı ortadan kaldırmayacak ve muhtemelen 2050 yılına kadar da kaldırmayacak, çünkü nakit para yok olmaktan ziyade rol değiştiriyor. Doğru soru, dijital para biriminin paranın yerini ne zaman alacağı değil. Doğru soru, hangi dijital para biçiminin her kullanım durumuna hakim olacağı ve kalan nakit arzının dayanıklılık ve finansal kapsayıcılıkta hangi rolü oynayacağıdır. Bu soruya gelince, zaman çizelgesi ülke ülke kendi kendine cevap veriyor.