डिजिटल मुद्रा मुद्रा का स्थान कब लेगी? देशवार समयरेखा

डिजिटल मुद्रा कब मुद्रा का स्थान लेगी, इस सवाल का सीधा जवाब यह है कि यह इस बात पर निर्भर करता है कि आप किस देश में रहते हैं और आप "डिजिटल मुद्रा" की कौन सी परिभाषा स्वीकार करते हैं। अटलांटिक काउंसिल सीबीडीसी ट्रैकर के अनुसार, वैश्विक जीडीपी के 98% से अधिक का प्रतिनिधित्व करने वाले 146 देश केंद्रीय बैंक डिजिटल मुद्रा पर विचार कर रहे हैं। इनमें से केवल तीन ने ही वास्तव में इसे लॉन्च किया है, और उनमें से एक तो व्यवहार में ही विफल हो चुका है। वहीं दूसरी ओर, नॉर्वे के लोग लगभग हर चीज के लिए नकद भुगतान करते हैं। अमेरिकियों को जनवरी 2025 में बताया गया था कि फेडरल रिजर्व का कोई डिजिटल डॉलर कभी अस्तित्व में नहीं आएगा। केन्याई लोग पंद्रह वर्षों से डिजिटल मुद्रा का उपयोग कर रहे हैं, लेकिन इसे सीबीडीसी का नाम नहीं दिया गया है।

कौन नकदी की जगह दूसरे देशों का इस्तेमाल कर रहा है, कौन नहीं, और 2030, 2040 और 2050 तक की वास्तविक स्थिति क्या होगी, इसका सटीक नक्शा वैश्विक नहीं बल्कि देश-दर-देश का है। अंत में एक उपयोगी जवाब मिलेगा। बीच में कोई आसान जवाब नहीं है।

डिजिटल मुद्रा परिदृश्य

डिजिटल मुद्रा के तीन प्रतिस्पर्धी रूप एक ही उद्देश्य के लिए होड़ कर रहे हैं। सेंट्रल बैंक डिजिटल करेंसी (CBDC) राज्य द्वारा जारी किए गए टोकन हैं जिनका उद्देश्य भौतिक मुद्रा का डिजिटल संस्करण बनना है। स्टेबलकॉइन निजी टोकन हैं जो फिएट भंडार द्वारा समर्थित हैं और अब अमेरिका में GENIUS अधिनियम के तहत विनियमित हैं। भारत में UPI, अमेरिका में FedNow, केन्या में M-Pesa जैसी बैंक-रेल प्रणालियाँ और वैश्विक कार्ड नेटवर्क (क्रेडिट और डेबिट) पुरानी लेकिन कहीं अधिक व्यापक श्रेणी हैं। बिटकॉइन और अन्य क्रिप्टोकरेंसी चौथी श्रेणी में आते हैं - मूल्य के भंडार और सीमा पार हस्तांतरण के लिए उपयोगी हैं, लेकिन इनका उपयोग आम दुकानों पर भुगतान करने के लिए शायद ही कभी किया जाता है। यह सवाल कि डिजिटल मुद्रा कब मुद्रा का स्थान लेगी, शायद ही कभी यह बताता है कि कौन सी मुद्रा मुद्रा का स्थान ले रही है।

स्वीडन और नॉर्वे: जहां लोग लगभग कभी भी नकदी का इस्तेमाल नहीं करते।

नॉर्वे लगभग नकदी-रहित अर्थव्यवस्था का एक व्यावहारिक उदाहरण है। नॉर्वेज बैंक रिटेल पेमेंट सर्विसेज द्वारा 2024 के वसंत में किए गए सर्वेक्षण में पाया गया कि सभी भुगतानों में नकदी का उपयोग केवल 3% था और बिक्री केंद्रों पर यह 2% था। रिक्सबैंक पेमेंट्स रिपोर्ट 2026 के अनुसार, स्वीडन में पीओएस लेनदेन में नकदी का उपयोग 8% से कम है। दोनों देशों ने अभी तक सीबीडीसी जारी नहीं किया है; स्वीडन का ई-क्रोना अभी भी प्रायोगिक चरण में है। इसका विपरीत पहलू आश्चर्यजनक है। दोनों देशों ने नकदी संरक्षण के लिए कानून बनाए हैं। स्वीडिश कानून के अनुसार व्यापारियों को नकदी स्वीकार करना अनिवार्य है, और रिक्सबैंक को नकदी अवसंरचना के रखरखाव का स्पष्ट दायित्व सौंपा गया है। दुनिया की सबसे उन्नत डिजिटल भुगतान संस्कृतियाँ नकदी को समाप्त नहीं कर रही हैं, बल्कि इसे एक बैकअप के रूप में सुरक्षित रख रही हैं।

चाइना ई-सीएनवाई: सबसे अधिक भुगतान करने वाला सीबीडीसी

चीन दुनिया की सबसे बड़ी CBDC (डिजिटल करेंसी कंजर्वेटिव कंजर्वेटिव करेंसी) का संचालन करता है, जिसका लेन-देन मात्रा के हिसाब से सबसे बड़ा है। पीपुल्स बैंक ऑफ चाइना और स्टेट काउंसिल ने दिसंबर 2025 में बताया कि ई-चीनी मुद्रा (ई-सीएनवाई) के माध्यम से 3.48 अरब लेन-देन हुए, जिनका कुल मूल्य 16.7 ट्रिलियन युआन (लगभग 2.37 ट्रिलियन डॉलर) था। यह आंकड़ा बहुत बड़ा लगता है, लेकिन जब इसकी तुलना चीन के कुल भुगतान बाजार से की जाती है, तो ई-सीएनवाई का हिस्सा छोटा ही रह जाता है। इससे भी महत्वपूर्ण बात यह है कि 1 जनवरी 2026 से इसके ढांचे में बदलाव आया। पीपुल्स बैंक ऑफ चाइना (पीबीओसी) अब ई-सीएनवाई बैलेंस पर ब्याज अर्जित करने की अनुमति देता है, इसके जारी करने पर आरक्षित आवश्यकताएं लागू करता है और ई-सीएनवाई होल्डिंग्स पर जमा बीमा का विस्तार करता है। ई-सीएनवाई को प्रभावी रूप से पुनर्वर्गीकृत किया गया है। यह अब भौतिक नकदी को प्रतिस्थापित करने का प्रयास नहीं कर रहा है; यह अब वाणिज्यिक बैंक खातों के साथ प्रतिस्पर्धा कर रहा है। यह "डिजिटल मुद्रा मुद्रा का स्थान लेगी" की नीति से बिल्कुल अलग है।

नाइजीरिया, भारत, अफ्रीका: सीबीडीसी के बिना डिजिटल भुगतान

पिछले चार वर्षों का सबसे अप्रत्याशित सबक वैश्विक दक्षिण में मिलता है, जहाँ डिजिटल भुगतान को अपनाने से वित्तीय प्रणाली में CBDC के लॉन्च की तुलना में कहीं अधिक तेज़ी से बदलाव आया है। नाइजीरिया ने अक्टूबर 2021 में पहले राष्ट्रीय CBDC में से एक के रूप में ई-नायरा लॉन्च किया। 2024 तक, IMF के आंकड़ों के अनुसार, इसे अपनाने वालों की संख्या जनसंख्या का केवल 0.5% थी। पंजीकृत 13 मिलियन वॉलेट में से 98.5% निष्क्रिय थे। लगभग 850,000 लेनदेन में कुल लेनदेन राशि लगभग ₦29.3 बिलियन थी। ई-नायरा ऐप को गूगल प्ले से हटा दिया गया। नाइजीरिया का केंद्रीय बैंक अब इसके बजाय एक स्टेबलकॉइन की संभावना तलाशने के लिए एक कार्य समूह का गठन कर रहा है।

भारत की कहानी कुछ अलग है। भारतीय रिज़र्व बैंक के ई-रुपये के खुदरा उपयोगकर्ताओं की संख्या लगभग 70 लाख है, जबकि महाराष्ट्र और गुजरात में लगभग 80 अरब डॉलर के कल्याणकारी भुगतान ई-रुपये पायलट परियोजनाओं के माध्यम से किए गए थे। वहीं, भारत की निजी बैंक-रेल त्वरित भुगतान प्रणाली यूपीआई ने 2025 में 228.3 अरब लेनदेन संसाधित किए, जो कुल डिजिटल भुगतान का लगभग 85.5% है। फरवरी 2025 में दैनिक औसत 743 करोड़ लेनदेन तक पहुंच गया। भारत में नकदी का उपयोग तेजी से घट रहा है। नकदी की जगह लेने वाला साधन सीबीडीसी नहीं है।

केन्या इसका सबसे स्पष्ट उदाहरण है। लगभग 86.6% आबादी मोबाइल मनी का उपयोग करती है। अकेले एम-पेसा के ही 51 मिलियन उपयोगकर्ता हैं। अनुमान है कि उप-सहारा अफ्रीका में 2025 तक मोबाइल मनी प्लेटफॉर्म के माध्यम से 1.4 ट्रिलियन डॉलर का लेनदेन हुआ। वित्तीय समावेशन का विस्तार बैंकिंग प्रणाली के निजी नेटवर्क के माध्यम से हुआ, न कि किसी सीबीडीसी के माध्यम से। इनमें से कोई भी सीबीडीसी नहीं है। सीबीडीसी शब्द के प्रचलन में आने से एक दशक पहले ही यहां डिजिटल मुद्रा ने नकदी का स्थान ले लिया था।

अमेरिका ने CBDC के बजाय स्टेबलकॉइन क्यों चुने?

यह इस दशक की सबसे कम चर्चित नीतिगत कहानी है। संयुक्त राज्य अमेरिका ने फेडरल रिजर्व की डिजिटल मुद्रा को स्पष्ट रूप से अस्वीकार कर दिया है। 23 जनवरी, 2025 को राष्ट्रपति ट्रम्प ने एक कार्यकारी आदेश पर हस्ताक्षर किए, जिसमें सभी संघीय एजेंसियों को CBDC (बहुमुखी, डिजिटल, डिजिटल, डॉलर) की स्थापना, जारी करने या प्रचार करने से प्रतिबंधित कर दिया गया, जिसका कारण "व्यक्तिगत गोपनीयता" और "वित्तीय संप्रभुता" के लिए जोखिम बताया गया। यह निर्णय निर्णायक था। वर्तमान रिजर्व प्रणाली के तहत फेड का कोई डिजिटल डॉलर नहीं होगा।

यह रणनीति निजी है। 18 जुलाई, 2025 को GENIUS अधिनियम को कानून के रूप में पारित किया गया, जिससे भुगतान स्टेबलकॉइन के लिए पहला अमेरिकी संघीय नियामक ढांचा तैयार हुआ। जारीकर्ताओं को नकदी या अल्पावधि ट्रेजरी में 1:1 का भंडार रखना, मासिक खुलासे प्रकाशित करना और मनी लॉन्ड्रिंग विरोधी सुरक्षा उपायों को पूरा करना अनिवार्य है। इसका परिणाम यह है कि डॉलर-मूल्यवर्गित स्टेबलकॉइन अब अमेरिका की वास्तविक डिजिटल मुद्रा रणनीति बन गई है, बस अब इसे CBDC का लेबल नहीं मिला है। DeFiLlama और CoinMarketCap के अनुसार, मई 2023 तक कुल स्टेबलकॉइन बाजार पूंजीकरण लगभग 321 बिलियन डॉलर था। टेथर का बाजार पूंजीकरण लगभग 189.6 बिलियन डॉलर है, जो बाजार का 57.96% है, जबकि USDC का 77.6 बिलियन डॉलर, USDS का 8.6 बिलियन डॉलर, USDe का 5.8 बिलियन डॉलर और DAI का 4.6 बिलियन डॉलर है।

फेडरल रिजर्व के शोध पत्र अकादमिक अभ्यास के रूप में सीबीडीसी डिज़ाइन का अध्ययन जारी रखे हुए हैं। फेड की त्वरित निपटान सेवा, फेडनाउ, एक बैंक-टू-बैंक रेल के रूप में काम करती है, लेकिन यह स्पष्ट रूप से खुदरा सीबीडीसी नहीं है। फेडरल रिजर्व डिजिटल डॉलर जारी नहीं करने जा रहा है। यह निर्णय लिया जा चुका है।

इससे प्रश्न का व्यावहारिक अर्थ बदल जाता है। अमेरिकी आरक्षित प्रणाली के भीतर, मुद्रा के नए रूप सार्वजनिक समर्थन वाले निजी डॉलर टोकन हैं, न कि केंद्रीय बैंक की डिजिटल मुद्रा। ओसीसी और फेडरल रिजर्व अब जीनियस ढांचे के तहत स्टेबलकॉइन जारीकर्ताओं के लिए विवेकपूर्ण नियम बना रहे हैं, जो पूंजी आवश्यकताओं, आरक्षित पृथक्करण, मनी लॉन्ड्रिंग नियंत्रण और ग्राहक दावों के लिए दिवालियापन उपचार पर केंद्रित हैं। इसका उद्देश्य $1 यूएसडीसी और $1 बैंक जमा को कानूनी रूप से नहीं तो भरोसे के मामले में कार्यात्मक रूप से समान बनाना है। यह स्थिति बनी रहेगी या नहीं, यह इस बात पर निर्भर करेगा कि एक या दो बड़े जारीकर्ता बाजार में प्रभुत्व हासिल करते हैं या नहीं और क्या अगली सरकार कार्यकारी आदेश को बरकरार रखती है। फिलहाल, "डिजिटल मुद्रा कब मुद्रा की जगह लेगी" के अमेरिकी उत्तर में यह है कि निजी डिजिटल डॉलर के साथ-साथ भौतिक नकदी भी जारी रहेगी, और केंद्रीय बैंक टोकन का कोई अस्तित्व नहीं होगा।

डिजिटल यूरो: केंद्रीय बैंक 2029 में जारी करने पर जोर दे रहे हैं

यूरोपीय केंद्रीय बैंक का रुख इससे बिल्कुल अलग है। 24 मार्च, 2026 को दिए गए एक भाषण में, ईसीबी के कार्यकारी बोर्ड के सदस्य पिएरो सिपोलोन ने परिचालन समयसीमा की पुष्टि की: भुगतान सेवा प्रदाता का चयन जून 2027 तक, 2027 की दूसरी छमाही में 12 महीने का पायलट प्रोजेक्ट, और संभवतः 2029 की शुरुआत में पूर्ण निर्गमन। इस कार्यक्रम का हर हिस्सा यूरोपीय संघ के सह-विधायकों द्वारा 5 में डिजिटल यूरो विनियमन को अपनाने पर निर्भर है। ईसीबी ने स्पष्ट रूप से कहा है कि जब तक कानून लागू नहीं हो जाता, वह डिजिटल यूरो जारी नहीं करेगा। यूरोज़ोन का रुख यह है कि डिजिटल यूरो को नकद के साथ जारी किया जाएगा, जो वैध मुद्रा बनी रहेगी, जिससे दोनों एक साथ चल सकेंगे और एक दूसरे को बाहर नहीं करेगा। बात को स्पष्ट रूप से कहना महत्वपूर्ण है: यूरोपीय संघ एक डिजिटल विकल्प जोड़ने की तैयारी कर रहा है, न कि कागजी मुद्रा को समाप्त करने की। बैंक ऑफ इंग्लैंड ने भी डिजिटल पाउंड के लिए इसी तरह का सतर्क रुख अपनाया है, और किसी भी निर्णय को "दशक की दूसरी छमाही से पहले नहीं" बताया है। बैंक ऑफ जापान अभी भी अध्ययन चरण में है, लेकिन उसने लॉन्च वर्ष के लिए कोई प्रतिबद्धता नहीं जताई है। यूरोक्षेत्र से बाहर पश्चिमी केंद्रीय बैंकों में प्रचलित पैटर्न लंबी मूल्यांकन अवधि और नोटों के साथ स्पष्ट सह-अस्तित्व है, न कि उनका प्रतिस्थापन।

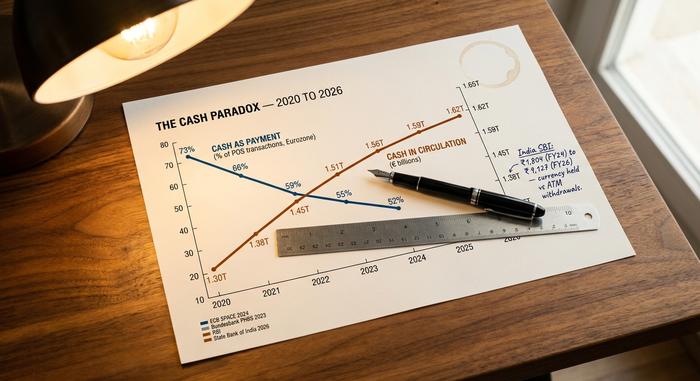

नकदी का विरोधाभास: जब आप नकदी का कम उपयोग करते हैं लेकिन उसे अधिक अपने पास रखते हैं

अधिकांश प्रमुख अर्थव्यवस्थाओं के केंद्रीय बैंकों के आंकड़े एक विरोधाभास दर्शाते हैं जो भुगतान संबंधी चर्चाओं में लगभग कभी सामने नहीं आता। भुगतान के तरीके के रूप में नकदी का उपयोग घट रहा है। यूरोपीय केंद्रीय बैंक के स्पेस 2024 सर्वेक्षण में लगभग 41,000 यूरोज़ोन उपभोक्ताओं से बातचीत की गई, जिसके अनुसार पीओएस लेनदेन में नकदी का उपयोग 52% था, जो 2022 में 59% था। बुंडेसबैंक के अनुसार, जर्मनी में नकदी का उपयोग 51% और मूल्य के हिसाब से 26% था, जबकि यूगोव के 73% लोगों ने अभी भी नकदी को प्राथमिकता दी। मैककिन्से की 2025 ग्लोबल पेमेंट्स रिपोर्ट के अनुमान के अनुसार, वैश्विक उपभोक्ता नकदी का उपयोग 46% था, जो 2023 में 50% था। ये सभी आंकड़े एक ही ओर इशारा करते हैं।

इसके विपरीत, अधिकांश देशों में प्रचलन में नकदी बढ़ रही है। बुंडेसबैंक के लेन-देन की संख्या (51% नकदी) और लेन-देन मूल्य (26% नकदी) के विभाजन से एक ही अर्थव्यवस्था के भीतर से यही गतिशीलता दिखाई देती है: जर्मन लोग छोटी-मोटी चीजों के लिए अक्सर नकदी का उपयोग करते हैं और बड़ी चीजों के लिए शायद ही कभी, लेकिन वे अभी भी नोट अपने पास रखते हैं। 2025 के यूगोव सर्वेक्षण में पाया गया कि 73% जर्मन वयस्क कार्ड के बजाय नकदी को प्राथमिकता देते हैं, जो 2024 से 4 अंक अधिक है। भारत में, स्टेट बैंक ऑफ इंडिया के शोध में बताया गया कि नकदी और एटीएम से निकासी के बीच का अंतर वित्त वर्ष 2024 में ₹1,804 से बढ़कर वित्त वर्ष 2024 में ₹9,127 हो गया। लोग अधिक नकदी अपने पास रख रहे हैं, जबकि भुगतान के लिए वे कम नकदी का उपयोग कर रहे हैं। ईसीबी स्पेस 2024 सर्वेक्षण में भी प्राथमिकता का प्रश्न पूछा गया: यूरोज़ोन के 62% उपभोक्ता चाहते हैं कि नकदी एक विकल्प के रूप में उपलब्ध रहे, हालांकि केवल 22% ही नकदी को अपने प्राथमिक भुगतान विधि के रूप में पसंद करते हैं। नकदी की भूमिका बदल रही है। यह दैनिक भुगतान माध्यम होने के बजाय बचत साधन, एहतियाती भंडार और गोपनीयता सुरक्षा कवच बनता जा रहा है। यह "डिजिटल मुद्रा पैसे की जगह ले लेगी" की धारणा से बिल्कुल अलग परिणाम है।

देश तुलना

| देश | भुगतानों का नकद हिस्सा | मुख्य डिजिटल रेल | सीबीडीसी स्थिति |

|---|---|---|---|

| नॉर्वे | 3% सभी / 2% पीओएस | कार्ड + वीआईपी | कोई नहीं (कोई सीबीडीसी योजना नहीं) |

| स्वीडन | <8% पीओएस | कार्ड + स्विश | ई-क्रोना पायलट |

| जर्मनी | संख्या के हिसाब से 51% | नकद + कार्ड | डिजिटल यूरो पायलट |

| यूरोजोन | संख्या के हिसाब से 52% | कार्ड + SEPA | डिजिटल यूरो 2029+ |

| जापान | लगभग 57% | नकद + पहचान पत्र कार्ड | केवल अनुसंधान |

| चीन | मध्य श्रेणी | अलीपे + वीचैट पे | ई-सीएनवाई (ब्याज सहित 2026) |

| भारत | मिश्रित | यूपीआई (डिजिटल का 85.5%) | ई-रुपये (~7 मिलियन उपयोगकर्ता) |

| नाइजीरिया | उच्च | बैंक ऐप्स + नकद | ईनाइरा (असफल, 0.5%) |

| केन्या | कम | एम-पेसा (86.6% आबादी) | कोई नहीं |

| संयुक्त राज्य अमेरिका | गिरना | कार्ड + फेडनाउ + स्टेबलकॉइन | कार्यकारी आदेश द्वारा निषिद्ध |

लचीलापन: जब डिजिटल भुगतान प्रणालियाँ ठप्प हो जाती हैं

28 अप्रैल, 2025 को स्पेन और पुर्तगाल में बिजली गुल होने से लगभग 6 करोड़ लोग बिना बिजली के रह गए। एटीएम बंद हो गए। पॉइंट-ऑफ-सेल टर्मिनल काम करना बंद कर दिए। मोबाइल पेमेंट ऐप कनेक्ट नहीं हो पा रहे थे। कई घंटों तक, और कुछ जगहों पर इससे भी अधिक समय तक, नकद ही एकमात्र भुगतान साधन था जो काम कर रहा था। इस घटना का हवाला देते हुए रिक्सबैंक और ईसीबी ने इसे उन्नत डिजिटल अर्थव्यवस्थाओं में भी नकदी को प्रचलन में रखने के प्रत्यक्ष प्रमाण के रूप में प्रस्तुत किया है। नकदी रहित अर्थव्यवस्था पर बहस का वह पहलू जिस पर सीबीडीसी (CBDC) का समर्थन करने वाले लोग सबसे कम चर्चा करना चाहते हैं, वह है लचीलेपन का मुद्दा। डिजिटल मुद्रा बिजली गुल होने, नेटवर्क बाधित होने और साइबर हमलों के प्रति संवेदनशील है। 50 यूरो का नोट ऐसा नहीं है। जब तक यह अंतर दूर नहीं हो जाता, कोई भी केंद्रीय बैंक नकदी को चलन से बाहर घोषित नहीं करेगा।

2030 से 2050: डिजिटल मुद्राओं के लिए पूर्वानुमान

लगभग किसी भी प्रतिष्ठित संस्था ने "जिस वर्ष नकदी गायब हो जाएगी" उस वर्ष का संख्यात्मक पूर्वानुमान प्रकाशित नहीं किया है। उपलब्ध निकटतम संकेत भी अधूरे हैं।

| क्षितिज | सर्वोत्तम साक्ष्य पूर्वानुमान |

|---|---|

| 2030 तक | बीआईएस 2024 के सर्वेक्षण के अनुसार, सार्वजनिक प्रचलन में लगभग 15 सीबीडीसी (CBDC) होंगी, जिनमें से लगभग 9 थोक सीबीडीसी सक्रिय होंगी। जुनिपर रिसर्च का अनुमान है कि 2031 में सीबीडीसी के माध्यम से 7.8 अरब लेनदेन होंगे (जबकि आज वीज़ा के माध्यम से प्रति वर्ष 200 अरब से अधिक लेनदेन होते हैं)। |

| 2040 तक | किसी भी प्रमुख संस्थान ने नकदी प्रतिस्थापन का कोई विशिष्ट लक्ष्य प्रकाशित नहीं किया है। मैककिन्से के अनुमानित पथ (2023 में 50%, 2025 में 46%) के अनुसार, यदि यह रैखिक रूप से बढ़ता है, तो 2040 तक वैश्विक नकदी उपयोग 25-35% के बीच होगा, लेकिन पथ शायद ही कभी रैखिक रहते हैं। |

| 2050 तक | पूरी तरह से नकदी रहित दुनिया के लिए कोई ठोस संस्थागत पूर्वानुमान मौजूद नहीं है। विश्व स्वास्थ्य संगठन (WEF) दावोस ने बिना किसी तिथि के "100% डिजिटल" होने के महत्वाकांक्षी बयान जारी किए हैं। सच कहें तो, इस समय यह प्रश्न अर्थहीन हो जाता है। |

एक और महत्वपूर्ण संकेत है। थोक सीबीडीसी (केंद्रीय बैंक निपटान टोकन, जिनका उपयोग बैंकों के बीच होता है, न कि परिवारों द्वारा) खुदरा सीबीडीसी की तुलना में तेजी से बढ़ रहे हैं। बीआईएस इनोवेशन हब द्वारा चीन, थाईलैंड, यूएई और हांगकांग के केंद्रीय बैंकों के साथ मिलकर संचालित एमब्रिज परियोजना ने लगभग 55.49 बिलियन डॉलर के सीमा पार लेनदेन को सफलतापूर्वक पूरा किया है, जो 2022 की शुरुआत के स्तर से 2,500 गुना अधिक है। एक थोक डिजिटल मुद्रा चुपचाप सीबीडीसी की कहानी का वह हिस्सा बन सकती है जो वास्तव में बड़े पैमाने पर सफल हो, जबकि खुदरा सीबीडीसी अधिकांश क्षेत्रों में प्रतीकात्मक ही बनी रहेंगी।

स्पष्ट निष्कर्ष यह है कि लगभग छह से आठ देशों में दैनिक भुगतान के लिए डिजिटल मुद्रा ने नकदी का स्थान ले लिया है, और शेष अधिकांश देशों में भी डिजिटल मुद्रा का व्यापक रूप से उपयोग बढ़ रहा है। एक दशक के भीतर यह पंद्रह से बीस अन्य देशों में भी नकदी का स्थान ले लेगी। यह 2040 तक अधिकांश अर्थव्यवस्थाओं से भौतिक नकदी को पूरी तरह से समाप्त नहीं करेगी, और संभवतः 2050 तक भी नहीं, क्योंकि नकदी का अस्तित्व समाप्त नहीं हो रहा है, बल्कि उसकी भूमिका बदल रही है। सही प्रश्न यह नहीं है कि डिजिटल मुद्रा कब मुद्रा का स्थान लेगी। सही प्रश्न यह है कि प्रत्येक उपयोग के मामले में डिजिटल मुद्रा का कौन सा रूप प्रमुख होगा, और वित्तीय समावेशन और स्थिरता में शेष नकदी आपूर्ति की क्या भूमिका होगी। इस प्रश्न का उत्तर देश-दर-देश स्वयं ही मिल जाता है।