Коли цифрова валюта замінить гроші? Хронологія розвитку країни

Чесна відповідь на питання, коли цифрова валюта замінить гроші, полягає в тому, що це залежить від того, в якій країні ви живете та яке визначення «цифрової валюти» ви приймаєте. Згідно з даними Atlantic Council CBDC Tracker, 146 країн, що представляють понад 98% світового ВВП, досліджують можливість запровадження цифрової валюти центрального банку. Лише три країни фактично запустили її, і одна з них вже зазнала практичної невдачі. Тим часом норвежці майже ні за що не платять готівкою. У січні 2025 року американцям сказали, що цифрового долара Федеральної резервної системи ніколи не існуватиме. Кенійці використовують цифрові гроші вже п'ятнадцять років, і ніхто не називає їх CBDC.

Чесна карта того, хто замінює готівку, хто ні, і як виглядає реалістичний горизонт до 2030, 2040 та 2050 років, розрахована окремо для кожної країни, а не на глобальному рівні. В кінці є корисна відповідь. Простих посередині немає.

2026 Ландшафт цифрових грошей

Три конкуруючі форми цифрових грошей змагаються за одну й ту ж мету. Цифрові валюти центральних банків, часто скорочено CBDC, – це токени, випущені державою, які прагнуть стати цифровою версією фізичної валюти. Стейблкоїни – це приватні токени, забезпечені фіатними резервами, які зараз регулюються в США відповідно до Закону GENIUS. Банківські залізничні системи, такі як UPI в Індії, FedNow у США, M-Pesa в Кенії та глобальні карткові мережі (кредитні та дебетові), є старішою, але значно більшою категорією. Біткойн та інші криптовалюти займають четверту смугу – корисні для збереження вартості та транскордонних переказів, але рідко використовуються для здійснення платежів у магазині на розі. Питання про те, коли цифрова валюта замінить гроші, рідко вказує, яка з них здійснює заміну.

Швеція та Норвегія: де люди майже ніколи не використовують готівку

Норвегія є емпіричним еталоном майже безготівкової економіки. Опитування Norges Bank щодо послуг роздрібних платежів за весну 2024 року показало, що готівка становить лише 3% усіх платежів і 2% у точках продажу. Швеція має менше 8% транзакцій POS, згідно зі звітом Riksbank Payments Report 2026. Жодна з країн не видала CBDC; електронна крона Швеції залишається в пілотній формі. Контрафакція вражає. Обидві країни закріпили законодавство щодо збереження готівки. Шведське законодавство вимагає від продавців приймати готівку, а Riksbank чітко відповідає за підтримку готівкової інфраструктури. Найбільш цифрові платіжні культури у світі не відмовляються від готівки. Вони захищають її як резервну копію.

Китайський електронний юань: CBDC з найбільшою кількістю платежів

Китай має найбільший за обсягом транзакцій центральний банк Китаю (CBDC) на Землі. Народний банк Китаю та Державна рада повідомили у грудні 2025 року, що електронний юань обробив 3,48 мільярда транзакцій на суму 16,7 трильйона юанів, що приблизно 2,37 трильйона доларів. Ця сума виглядає величезною, поки не досягне розміру загального ринку платежів Китаю, де електронний юань залишається невеликою. Що ще важливіше, система змінилася 1 січня 2026 року. НБК тепер дозволяє нараховувати відсотки на залишки електронних юанів, застосовує вимоги до резервування до емісії та розширює страхування депозитів на активи електронних юанів. Електронний юань фактично був перекласифікований. Він більше не намагається замінити фізичну готівку; тепер він конкурує з рахунками комерційних банків. Це інший політичний напрямок, ніж «цифрова валюта замінює гроші».

Нігерія, Індія, Африка: цифрові платежі без CBDC

Найбільш нелогічний урок останніх чотирьох років стосується країн Глобального Півдня, де впровадження цифрових платежів змінило фінансову систему швидше, ніж будь-яке впровадження CBDC. Нігерія запустила eNaira у жовтні 2021 року як одну з перших національних CBDC. Дані МВФ показують, що до 2024 року рівень впровадження становив 0,5% населення. З 13 мільйонів зареєстрованих гаманців 98,5% були неактивними. Загальна сума транзакцій за весь час становила близько ₦29,3 мільярда за приблизно 850 000 транзакцій. Додаток eNaira було видалено з Google Play. Центральний банк Нігерії зараз формує робочу групу для вивчення можливості використання стейблкоїна.

Індія розповідає аналогічну історію. Електронна рупія Резервного банку Індії (РБІ) має приблизно 7 мільйонів роздрібних користувачів, незважаючи на серйозний поштовх, який спрямував близько 80 мільярдів доларів соціальних виплат через пілотні проекти електронних рупій у Махараштрі та Гуджараті. Тим часом UPI, приватна банківсько-залізнична система миттєвих платежів Індії, обробила 228,3 мільярда транзакцій у 2025 році — близько 85,5% усіх обсягів цифрових платежів. Середньодобовий показник у лютому 2026 досяг 743 мільйонів транзакцій. Використання готівки в Індії швидко падає. Інструментом, який замінює її, є не CBDC.

Кенія — найчистіший випадок. Приблизно 86,6% населення користується мобільними грошима. Тільки M-Pesa має 51 мільйон користувачів. Африка на південь від Сахари перевела приблизно 1,4 трильйона доларів через платформи мобільних грошей у 2025 році. Фінансова інклюзія масштабувалася через приватні рейки банківської системи, а не через якусь CBDC. Нічого з цього не є CBDC. Цифрова валюта вже замінила тут готівку за десять років до того, як термін CBDC став модним.

Чому США обрали стейблкоїни замість CBDC

Це найменш висвітлена політична історія десятиліття. Сполучені Штати прямо відхилили цифрову валюту Федеральної резервної системи. 23 січня 2025 року президент Трамп підписав виконавчий указ, який забороняє всім федеральним агентствам «створювати, випускати або просувати» цифрові валюти центрального банку (CBDC), посилаючись на ризики для «індивідуальної конфіденційності» та «фінансового суверенітету». Це рішення було вирішальним. За чинної резервної системи цифрового долара ФРС не буде.

Натомість ця стратегія є приватною. 18 липня 2025 року було підписано Закон GENIUS, який створив першу в США федеральну регуляторну базу для платіжних стейблкоїнів. Емітенти зобов'язані тримати резерви 1:1 у готівці або короткострокових казначейських облігаціях, публікувати щомісячну інформацію та дотримуватися запобіжних заходів щодо боротьби з відмиванням грошей. В результаті стейблкоїни, деноміновані в доларах, тепер є фактичною стратегією цифрової валюти Америки, тільки без позначки CBDC. DeFiLlama та CoinMarketCap оцінюють загальну ринкову капіталізацію стейблкоїнів приблизно в 321 мільярд доларів станом на травень 2026. Tether володіє близько 189,6 мільярда доларів, або 57,96% ринку, де USDC – 77,6 мільярда доларів, USDS – 8,6 мільярда доларів, USDe – 5,8 мільярда доларів, а DAI – 4,6 мільярда доларів.

У дослідницьких роботах Федеральної резервної системи продовжують вивчати дизайн CBDC як академічну вправу. FedNow, служба миттєвих розрахунків ФРС, працює як міжбанківський банківський ланцюжок, але явно не є роздрібною CBDC. Федеральна резервна система не збирається випускати цифровий долар. Це вже вирішено.

Це змінює практичне значення питання. Усередині резервної системи США новими формами грошей є приватні доларові токени з державною підтримкою, а не цифрова валюта центрального банку. OCC та ФРС зараз розробляють пруденційні правила для емітентів стейблкоїнів у рамках GENIUS, зосереджені на вимогах до капіталу, сегрегації резервів, контролі над відмиванням грошей та банкрутстві за вимогами клієнтів. Мета полягає в тому, щоб зробити 1 долар США USDC та 1 долар банківського депозиту функціонально ідентичними в довірчій власності, якщо не в юридичній формі. Чи триватиме це тривало, залежатиме від того, чи один чи два великі емітенти отримають домінування на ринку, і чи збереже наступна адміністрація виконавчий указ недоторканим. Наразі відповідь США на питання «коли цифрова валюта замінить гроші» полягає в тому, що фізична готівка продовжує існувати поряд із приватними цифровими доларами, без токена центрального банку.

Цифрове євро: центральні банки просувають випуск у 2029 році

Європейський центральний банк займає протилежну позицію. У своїй промові 24 березня 2026 року член виконавчої ради ЄЦБ П'єро Чіполлоне підтвердив операційні рамки: вибір постачальника платіжних послуг до червня 2026, 12-місячний пілотний проект у другій половині 2027 року та можливий повний випуск вже у 2029 році. Кожна частина цього графіка залежить від прийняття співзаконодавцями ЄС регламенту щодо цифрового євро у 2026. ЄЦБ чітко заявив, що не випускатиме цифрове євро, доки не буде прийнято відповідне законодавство. Позиція єврозони полягає в тому, що цифрове євро буде випускатися разом з готівкою, яка залишається законним платіжним засобом, що дозволить обом співіснувати, не витісняючи один іншого. Важливе формулювання: ЄС готується додати цифровий варіант, а не виводити з обігу паперовий. Банк Англії встановив аналогічний обережний тон щодо цифрового фунта, формулюючи будь-яке рішення як «не раніше другої половини десятиліття». Банк Японії продовжує фазу дослідження, не визначаючись з роком запуску. Характерною рисою західних центральних банків поза єврозоною є довгий горизонт оцінки та явне співіснування банкнот, а не їх заміна.

Парадокс готівки: коли ви використовуєте готівку менше, але тримаєте її більше

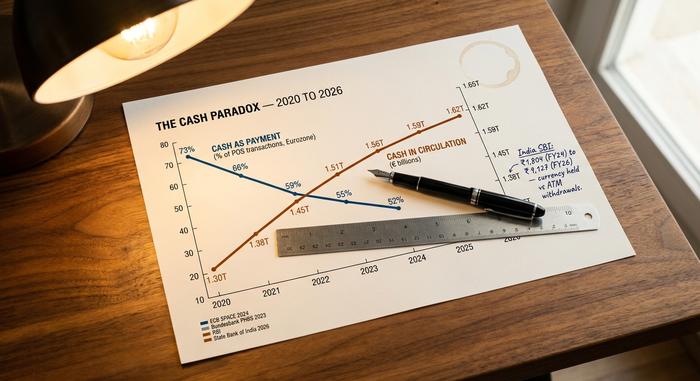

Дані центральних банків більшості провідних економік демонструють парадокс, який майже ніколи не згадується в коментарях щодо платежів. Готівка як метод оплати зменшується. Опитування ECB SPACE 2024, проведене серед майже 41 000 споживачів єврозони, показало, що готівка становить 52% транзакцій POS за кількістю, порівняно з 59% у 2022 році. Бундесбанк виявив, що Німеччина має 51% за кількістю та 26% за вартістю, при цьому 73% опитаних у YouGov все ще віддають перевагу готівці. У звіті McKinsey про глобальні платежі за 2025 рік оцінюється використання готівки споживачами у світі на рівні 46%, порівняно з 50% у 2023 році. Усе це вказує на один напрямок.

Готівка в обігу, навпаки, зростає в більшості країн. Розподіл Бундесбанку між кількістю транзакцій (51% готівкою) та вартістю транзакцій (26% готівкою) демонструє таку ж динаміку зсередини однієї економіки: німці часто використовують готівку для дрібних речей і рідко для великих, але вони все одно зберігають банкноти. Опитування YouGov 2025 року показало, що 73% дорослих німців віддають перевагу готівці над картками, що на 4 пункти більше, ніж у 2024 році. В Індії дослідження Державного банку Індії повідомило, що розрив між наявною готівкою та зняттям готівки в банкоматах зріс з ₹1804 у 2024 фінансовому році до ₹9127 у 2026 фінансовому році. Люди зберігають більше готівки, навіть коли розплачуються меншою її частиною. В опитуванні ECB SPACE 2024 також ставилося питання про перевагу: 62% споживачів єврозони хочуть, щоб готівка залишалася доступною як варіант, хоча лише 22% віддають перевагу готівці як основному способу оплати. Готівка змінює свою роль. Вона стає інструментом заощадження, запобіжним резервом та захистом конфіденційності, а не щоденним засобом оплати. Це зовсім інший результат, ніж «цифрова валюта замінює гроші».

Порівняння країн

| Країна | Грошова частка платежів | Головна цифрова залізниця | Статус CBDC |

|---|---|---|---|

| Норвегія | 3% всі / 2% POS | Картки + VIP-ігри | Немає (без планів CBDC) |

| Швеція | <8% POS | Картки + Свист | пілотний проект e-krona |

| Німеччина | 51% за кількістю | Готівка + картки | Цифровий європілот |

| Єврозона | 52% за кількістю | Картки + SEPA | Цифрове євро 2029+ |

| Японія | ~57% | Готівка + картки IC | Тільки дослідження |

| Китай | Середній діапазон | Alipay + WeChat Pay | e-CNY (з нарахуванням відсотків 2026) |

| Індія | Змішаний | UPI (85,5% цифрового контенту) | електронна рупія (~7 млн користувачів) |

| Нігерія | Високий | Банківські додатки + готівка | еНайра (не пройшла, 0,5%) |

| Кенія | Низький | M-Pesa (86,6% населення) | Жоден |

| Сполучені Штати | Падіння | Картки + FedNow + стейблкоїни | Заборонено EO |

Стійкість: Коли цифрові платіжні системи стають неактивними

Збій в електромережі в Іспанії та Португалії 28 квітня 2025 року залишив приблизно 60 мільйонів людей без електроенергії. Банкомати вимкнули електромережу. Термінали продажів перестали працювати. Мобільні платіжні додатки не могли підключитися. Протягом кількох годин, а в деяких місцях і довше, готівка була єдиним працюючим платіжним інструментом. Відтоді Ріксбанк та ЄЦБ посилалися на цю подію як на прямий доказ того, що готівка залишається в обігу навіть у розвинених цифрових економіках. Питання стійкості – це та частина дебатів про безготівкові гроші, яку найменше хочуть обговорювати люди, які просувають цифрові валюти центрального банку (CBDC). Цифрові гроші є вразливими до втрат електроенергії, збоїв у мережі та кібератак. Банкнота номіналом 50 євро – ні. Доки цей розрив не буде усунено, жоден центральний банк не збирається оголошувати готівку виведеною з обігу.

2030–2050: Прогнози для цифрових валют

Майже жодна авторитетна установа не опублікувала числовий прогноз щодо «року зникнення готівки». Найближчі доступні сигнали є частковими.

| Горизонт | Прогноз на основі найкращих доказів |

|---|---|

| До 2030 року | Згідно з опитуванням BIS 2024, у публічному обігу перебуває до 15 CBDC, а також близько 9 активних оптових CBDC. Juniper Research прогнозує 7,8 мільярда транзакцій CBDC у 2031 році (порівняно з більш ніж 200 мільярдами транзакцій Visa на рік сьогодні). |

| До 2040 року | Жодна велика установа не опублікувала конкретної цілі щодо заміщення готівки. Прогнозована траєкторія McKinsey (50% у 2023 році, 46% у 2025 році) передбачає, що глобальне використання готівки становитиме десь у діапазоні 25-35% до 2040 року, якщо воно буде лінійним, але траєкторії рідко залишаються лінійними. |

| До 2050 року | Не існує жодного серйозного інституційного прогнозу щодо повністю безготівкового світу. Всесвітній економічний форум у Давосі дав амбітні заяви про «100% цифровий» світ без дат. Чесна відповідь тут полягає в тому, що на цьому горизонті питання втрачає сенс. |

Варто зазначити ще один сигнал. Оптові цифрові валюти центрального банку (CBDC) — токени розрахунків центральних банків, що використовуються між банками, а не домогосподарствами — рухаються швидше, ніж роздрібні CBDC. Проект mBridge, який ведеться Інноваційним центром BIS разом з центральними банками Китаю, Таїланду, ОАЕ та Гонконгу, провів транскордонні транзакції на суму приблизно 55,49 мільярда доларів, що у 2500 разів більше, ніж на початку 2022 року. Оптова цифрова валюта може непомітно стати тією частиною історії CBDC, яка фактично масштабується, тоді як роздрібні CBDC залишаються символічними в більшості юрисдикцій.

Чесний синтез полягає в тому, що цифрова валюта вже замінила готівку для щоденних платежів приблизно у шести-восьми країнах, а широке впровадження певної цифрової форми набирає обертів у більшості решти. Вона замінить готівку для щоденних платежів ще через п'ятнадцять-двадцять років протягом десятиліття. Вона не ліквідує фізичну готівку в більшості економік до 2040 року, і, ймовірно, не до 2050 року також, тому що готівка змінює свою роль, а не вмирає. Правильне питання не в тому, коли цифрова валюта замінить гроші. Правильне питання в тому, яка форма цифрових грошей домінуватиме в кожному випадку використання, і яку роль відіграватиме залишкова пропозиція готівки у стійкості та фінансовій інклюзії. На це питання часова шкала дає відповідь сама за собою в кожній країні.