Як переказувати гроші між банками: комісії, швидкість та методи

Минулого року клієнти банків США перевели понад 86 трильйонів доларів через мережу Автоматизованої клірингової палати та ще 1,18 квадрильйона доларів через Fedwire, у вигляді переказів, починаючи від подарунка на день народження у розмірі 20 доларів на Zelle і закінчуючи шестизначним банківським переказом на придбання нерухомості, що прямував до титульної компанії. Цифри абсурдні зверху та дрібні знизу. У цьому й суть. Не існує єдиного найкращого способу переказу грошей між банками. Існує шість чи сім реалістичних шляхів, кожен зі своїми комісіями, швидкістю та профілем ризику, і правильний вибір залежить від цього переказу, а не від наступного.

Цей посібник охоплює всі реалістичні методи переказу грошей між банківськими рахунками в Сполучених Штатах у 2026, а поточні комісії та терміни взяті з первинних джерел. У розділі з детальною інформацією пояснюються банківські перекази, залізничники розуміють найгірше та платять найбільше. Існує односторінкова структура прийняття рішень, тому ви можете вибрати метод менш ніж за хвилину. А останній розділ – це той, який більшість статей пропускають: як уникнути шахрайства, спрямованого саме на цю категорію, взятого зі звіту ФБР про шахрайство за 2024 рік.

Способи переказу грошей між банками: короткий огляд методів

У таблиці нижче підсумовано реальні варіанти. Комісії різняться залежно від банку та суми; наведені цифри є середніми показниками за 2025 рік, отриманими з щорічного опитування Bankrate, та опублікованими графіками комісій основних установ США.

| Метод | Типова плата | Швидкість | Найкраще для |

|---|---|---|---|

| Стандартний ACH (зовнішній переказ) | 0 доларів у більшості банків | 1–3 робочих дні | Повторюється, без поспіху |

| ACH того ж дня | 0–10 доларів США | Той самий робочий день до кінцевого терміну | Середнього розміру, чутливий до часу |

| Внутрішній дріт | ~$26 вихідні / $15 вхідні | Години | Великі суми, нерухомість |

| Міжнародний дріт | ~$44 середній вихідний | 1–5 робочих днів | Транскордонне перевезення, велика кількість |

| Зелле | 0 доларів США | Хвилини | P2P до банківських лімітів |

| RTP / FedNow | 0 доларів США для більшості споживачів | Секунди, 24/7/365 | Миттєвий переказ коштів між банками |

| Venmo / Cash App / PayPal (стандартний) | 0 доларів США | 1–3 робочих дні | Платежі друзям |

| Venmo / Cash App (миттєвий) | 1,5–1,75% | Хвилини | Потрібно в той самий день, готові платити |

| Чек, надісланий поштою | Безкоштовно | 1–5 днів плюс пошта | Постачальники, паперовий слід |

Сюрпризи в цій таблиці справжні. Безкоштовно не завжди означає повільно: Zelle безкоштовний і виконується за лічені хвилини. Дорого не завжди означає швидко: міжнародний переказ коштів займає більше часу, ніж платіж через Zelle, і коштує 44 долари. Системи, новіші за 2020 рік (RTP, FedNow, миттєвий Zelle), непомітно зробили очікування ACH протягом 1-3 робочих днів занадто стомлюючим, хоча ACH все ще переміщує більше грошей, ніж будь-що інше. Правильний спосіб переказу грошей з одного банку до іншого залежить від того, який компроміс ви готові витримати.

Зовнішній переказ ACH: робоча конячка міжбанківських платежів у США

Згідно з прес-релізом Nacha за березень 2025 року, мережа ACH обробила 33,6 мільярда внутрішньомережевих платежів на суму 86,2 трильйона доларів у 2024 році. Тільки через ACH того ж дня було здійснено 3,23 трильйона доларів за 1,2 мільярда транзакцій. Це ті нудні рейки, які виплачують вашу зарплату, зливають вашу орендну плату та непомітно переміщують гроші між рахунками в різних установах.

Мережа ACH обробляє транзакції та циклічно розраховується за ними протягом робочого дня. Банк відправника групує вихідні кредити та дебети, надсилає пакет до Nacha, банк-одержувач забирає свою частку, а кошти з'являються на рахунку одержувача наступного або того ж робочого дня, залежно від циклу. Вам потрібні маршрутизація та номер рахунку одержувача. Ніякого телефону, жодної електронної пошти.

Налаштування зовнішнього переказу до іншого банку – це одноразова процедура. Додайте номер маршрутизації та номер рахунку в онлайн-банкінгу вашого основного банку. Більшість банків перевіряють посилання за допомогою двох мікродепозитів по кілька центів, які ви підтверджуєте протягом 1-3 робочих днів, або миттєво через Plaid, якщо ваш другий банк підтримується. Після перевірки кожен переказ здійснюється у два натискання. Більшість великих банків не стягують плату.

Стандартний термін виконання становить 1-3 робочих дні. ACH-платежі в той самий день пришвидшують цей процес до того ж робочого дня, використовуючи одне з трьох щоденних вікон; багато банків стягують від 0 до 10 доларів США. Ліміт на одну транзакцію для ACH-платежів у той самий день зріс з 1 мільйона доларів США до 10 мільйонів доларів США 21 березня 2025 року.

Оплата рахунків через ваш онлайн-банкінг здебільшого відбувається через ACH. Електронні отримувачі платежів отримують кредит ACH; паперові отримувачі отримують друкований касовий чек, який надсилається поштою вашим банком. Прямий депозит, за допомогою якого ваш роботодавець отримує виплати, також є ACH. Регулярні перекази планують щотижневі або щомісячні автоматичні перекази між рахунками та не коштують нічого майже в кожному споживчому банку; ви можете налаштувати регулярні перекази в мобільному додатку або через мобільний банкінг в Інтернеті. Банківські перекази безкоштовні в більшості установ, що робить ACH простим способом переказу грошей з одного банку до іншого.

Тут важлива оборотність. Перекази ACH можна скасувати приблизно протягом 24 годин через явні помилки згідно з Положенням E, що є однією з причин, чому банки надають перевагу ACH для споживчих переказів. Банківські перекази не є оборотними після отримання, тому шахрайство ними користується. Якщо легко надсилати гроші через ACH, у вас залишається певний регрес; якщо надсилати гроші банківським переказом, у вас його немає.

Я тримаю два розрахункові рахунки, пов'язані у двох банках для забезпечення ліквідності, і не платив жодної комісії за жоден переказ коштів протягом трьох років. Компромісом є триденне очікування, що не має значення, якщо ви плануєте переказ за 72 години наперед.

Банківські перекази: коли має сенс платити за швидкість

Згідно з даними Федеральної резервної системи, у 2024 році система Fedwire здійснювала приблизно 836 000 переказів на день із середньодобовою вартістю 4,51 трильйона доларів. У річному обчисленні це перевищує 1 квадрильйон доларів. Найбільші суми переміщуються через банківські перекази, а комісія за банківські перекази – це ціна за допуск до будь-якого переказу, який має бути здійснений протягом кількох годин.

Згідно з опитуванням Bankrate за 2025 рік, середня комісія за внутрішній банківський переказ становила 26 доларів США за вихідний переказ та 15 доларів США за вхідний. Особливості великих банків: Chase стягує близько 40 доларів США за міжнародний банківський переказ у доларах США, Bank of America – 45 доларів США, Wells Fargo – 25 доларів США, Citi – 35 доларів США. Середня сума вихідних міжнародних банківських переказів у галузі становить 44 долари США. Комісія за банківський переказ – це лише половина історії для транскордонних переказів, оскільки банки також встановлюють обмінний курс приблизно на 3-5 відсотків вище середньоринкового курсу, що для переказу в 10 000 доларів США становить від 300 до 500 доларів США додаткових витрат, які банк не відображає як «комісію».

Як працює банківський переказ: ви повідомляєте своєму банку ім'я одержувача, назву та адресу банку одержувача, маршрутний номер для внутрішніх банківських переказів або код SWIFT/BIC для міжнародних, номер рахунку або IBAN, де це можливо, та суму в доларах. Банк перевіряє вашу особу, списує кошти з вашого рахунку та надсилає інструкції щодо банківського переказу через Fedwire для внутрішніх переказів або SWIFT для міжнародних. Установа-одержувач зараховує кошти на рахунок одержувача протягом кількох годин. Час зупинки переказу має значення: Fedwire традиційно закривається близько 17:00 за східним часом, а Федеральна резервна система перейшла на розширений 22-годинний режим роботи у будні дні у жовтні-листопаді 2025 року.

Перекази коштів мають сенс, коли вартість затримки перевищує комісію. Тут присутні угоди з нерухомістю. Так само, як і брокерське фінансування, великі платежі постачальникам з жорсткими термінами, термінові міжнародні перекази. Незворотність має сенс: переказ коштів, який прибув, не можна повернути назад, саме тому шахрайство в останньому розділі перетворює перекази коштів на зброю.

Для міжнародних переказів на суму до приблизно 50 000 доларів США такі сервіси, як Wise та Revolut, використовують середньоринковий обмінний курс плюс прозору комісію від 0,4 до 1 відсотка та здійснюють розрахунки за ті ж терміни, що й традиційний переказ SWIFT. Економія на міжнародному переказі на суму 10 000 доларів США може становити від 200 до 400 доларів США порівняно з великим банком США – гроші, які зберігає невидима валютна націнка банку, коли ви здійснюєте переказ безпосередньо. Конвертація валюти ховається там, де ховається реальна вартість.

Миттєві банківські перекази: Zelle, RTP та FedNow

Нові платіжні системи непомітно роблять 1-3-денний ACH старим. Три назви мають значення: Zelle, RTP та FedNow.

У 2024 році Zelle перерахувала понад 1 трильйон доларів США за допомогою 3,6 мільярда транзакцій та 151 мільйона користувачів приблизно у 2100 банках-учасниках та кредитних спілках. Окремий додаток Zelle припинив роботу 1 квітня 2025 року; тепер Zelle працює лише в банківських додатках-учасниках, де й відбувалася переважна більшість використання. Ви надсилаєте кошти за номером телефону або адресою електронної пошти, і гроші надходять за лічені хвилини між зареєстрованими користувачами в установах-учасниках. Встановлені банком щоденні та щомісячні ліміти зазвичай коливаються від 500 до 2500 доларів США на день та від 5000 до 20 000 доларів США на місяць, залежно від банку та типу рахунку.

RTP, мережа платежів у реальному часі, якою керує The Clearing House, була запущена в листопаді 2017 року і зараз охоплює приблизно 71 відсоток депозитних рахунків у США через понад 950 фінансових установ-учасників. Ліміт на одну транзакцію зріс до 10 мільйонів доларів 9 лютого 2025 року. Розрахунки здійснюються цілодобово, 7 днів на тиждень, 365 днів на рік, а перекази є безвідкличними після їх здійснення: така ж важкодоступна властивість, як і банківський переказ.

FedNow, система миттєвих платежів Федеральної резервної системи, була запущена 20 липня 2023 року та до кінця 2025 року охопила близько 1500-1600 установ-учасниць. Ліміт на транзакцію за замовчуванням становить 500 000 доларів США, з додатковим підвищенням до 10 мільйонів доларів США у листопаді 2025 року. FedNow не є конкурентом RTP; це дочірні системи, і банк може інтегрувати будь-яку з них. Більшість клієнтів-споживчих клієнтів отримують доступ до миттєвих платежів через додаток власного банку або через Zelle і ніколи не бачать позначення відповідної системи.

Варто звернути увагу на сагу CFPB проти Zelle. Бюро подало позов 20 грудня 2024 року, стверджуючи, що шахрайство щодо Zelle коштувало споживачам понад 870 мільйонів доларів у трьох великих банках. CFPB добровільно відхилило позов 5 березня 2025 року під новим керівництвом, але основна проблема шахрайства не зникла. Розділ про шахрайство нижче розглядає її конкретно. Щоб отримати гроші так швидко, ви відмовляєтеся від подушки безпеки зворотного переказу.

Я ніколи не користувався FedNow безпосередньо. Мій банк використовує його приховано для деяких переказів Zelle, тому платіж, який два роки тому займав п'ять хвилин, тепер завершується раніше, ніж я закриваю додаток на телефоні.

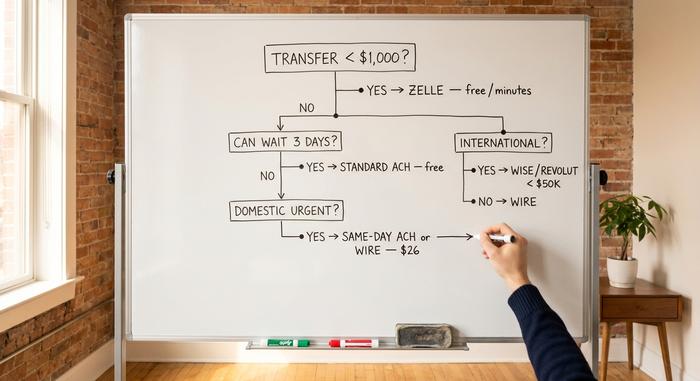

Швидкість проти вартості: односторінкова структура рішень

Ось робочий фільтр для наступного разу, коли ви будете дивитися на екран банківського переказу. Три запитання, і ви отримаєте відповідь.

| Питання | Якщо так... | Якщо ні, продовжуйте |

|---|---|---|

| Менше ніж 1000 доларів комусь, кому ви вже довіряєте? | Зелле | — |

| Менше ніж 25 000 доларів, і ви можете чекати 3 дні? | Стандартний зовнішній переказ ACH | — |

| Критично важливо ТА й побутове? | ACH або внутрішній банківський переказ того ж дня | — |

| Сьогодні на внутрішньому ринку понад 25 000 доларів? | Дріт | — |

| Міжнародний? | Wise / Revolut за ціною менше 50 тисяч доларів; дротяний переказ для більших | — |

Три емпіричні правила охоплюють решту. Безкоштовний та повільний перемагає швидкий та дорогий для більшості переказів між вашими власними рахунками; ви майже завжди можете чекати три дні, коли переказуєте гроші на своє ім'я. Банківські перекази призначені для переказів, де вартість затримки перевищує комісію. Будь-який безповоротний переказ, будь то банківський переказ, платіж RTP, платіж FedNow чи Zelle за кілька хвилин, вимагає двічі прочитати дані одержувача вголос, маючи перед собою оригінальні інструкції. Час залежить від банку, вартість переказів рівно стільки, скільки ви вирішите заплатити, і вся майстерність полягає в правильному виборі.

Як уникнути шахрайства з банківськими переказами

Центр скарг на інтернет-злочини ФБР повідомив про загальні збитки від шахрайства у 2024 році на суму 16,6 мільярда доларів, що на 33 відсотки більше, ніж у попередньому році, за понад 859 000 скарг. Тільки компрометація ділової електронної пошти становила 2,77 мільярда доларів. Шахрайство з нерухомістю коштувало жертвам 173,6 мільйона доларів, а середні індивідуальні збитки перевищували 70 000 доларів. Банківські перекази є кращим засобом для цих збитків, оскільки їх не можна повернути після доставки.

Шахрайство з укладанням угод з нерухомістю працює наступним чином. Зловмисник скомпрометував електронну пошту титульної компанії або ріелтора, спостерігав за наближенням укладання угоди та вранці в день банківського переказу надсилає «оновлений» набір інструкцій з майже ідентичної електронної адреси. В інструкціях зазначено номер рахунку, яким керує зловмисник. Покупець переказує сотні тисяч доларів. На той час, як титульна компанія телефонує, щоб запитати, де кошти, гроші вже переведені в три банки. Захист: кожна інструкція з банківського переказу щоразу підтверджується голосом на номер телефону, який ви шукали самостійно, а не на номер, надрукований в електронному листі. Одне лише це правило запобігло б більшій частині 173,6 мільйона доларів.

Компрометація ділової електронної пошти спрямована на компанії таким самим чином. Підроблений електронний лист з назвою «генеральний директор» містить запит до фінансового директора на терміновий переказ коштів постачальнику. Вирішенням проблеми є політика зворотного дзвінка: будь-який платіж, що перевищує вибраний поріг, вимагає підтвердження телефоном на номер з довідника компанії.

Шахрайство з використанням Zelle використовує інший сценарій. Хтось телефонує, видаючи себе за відділ шахрайства вашого банку, повідомляє, що виявлено шахрайство, і просить вас «підтвердити», надіславши платіж Zelle на «безпечний рахунок», який вони контролюють. Банки не зобов’язані за законом відшкодовувати клієнтам кошти за перекази Zelle, які клієнт авторизував, навіть обманом. Керівні принципи CFPB у січні 2025 року посилили захист у випадках крадіжки облікових даних, але авторизовані, але обмануті перекази залишаються сірою зоною.

Опечатка на неправильному рахунку? ACH іноді можна скасувати протягом 24 годин за явною помилкою. Банківські перекази майже ніколи не можна скасувати. Zelle вимагає від одержувача згоди на повернення грошей, тому одержувач, який відмовився з помилкою, залишає собі гроші.

Два практичні способи захисту покривають більшість роздрібних ризиків. Увімкніть банківські сповіщення для будь-якого вихідного переказу, що перевищує обраний вами поріг, де 500 доларів США є розумним показником. І використовуйте безпечну електронну адресу, яку ви контролюєте, з надійним паролем та двофакторною автентифікацією, а не спільну сімейну поштову скриньку, для кожного банківського повідомлення. Найближче до втрати грошей за двадцять років банківської діяльності я був, коли отримав фальшивий електронний лист з оновленням інформації про право власності компанії під час закриття угоди у 2022 році. Номер телефону, надрукований у електронному листі, передзвонив актору, який знав деталі закриття напам'ять.

Висновок: як вибрати банківський переказ

Оберіть рейку, перш ніж почати переказувати гроші. Стандартний ACH для майже всього між вашими власними рахунками. Переказ, коли вартість затримки перевищує комісію. Zelle для людей, яких ви знаєте, менш ніж за 1000 доларів. Миттєві перекази, коли ваш банк їх викриває. Wise або Revolut для міжнародних сум до 50 000 доларів. Кожен переказ, кожного разу, підтверджений голосом на номер, який ви самі шукали, а не той, що в електронному листі. Помилки, які коштують реальних грошей, полягають не у виборі неправильної рейки. Вони полягають у пропуску перевірки на правильній.