बैंकों के बीच धन हस्तांतरण कैसे करें: शुल्क, गति और तरीके

पिछले साल, अमेरिकी बैंक ग्राहकों ने ऑटोमेटेड क्लियरिंग हाउस नेटवर्क के ज़रिए 86 ट्रिलियन डॉलर से ज़्यादा और फेडवायर के ज़रिए 1.18 क्वाड्रिलियन डॉलर का लेन-देन किया। ये लेन-देन ज़ेले पर भेजे गए 20 डॉलर के जन्मदिन के तोहफे से लेकर एक टाइटल कंपनी को भेजे गए लाखों डॉलर के घर के सौदे तक थे। ये आंकड़े शीर्ष पर तो बेतुके लगते हैं, लेकिन निचले स्तर पर मामूली। यही तो मुख्य बात है। बैंकों के बीच पैसा ट्रांसफर करने का कोई एक सबसे अच्छा तरीका नहीं है। छह या सात व्यावहारिक तरीके हैं, जिनमें से प्रत्येक की अपनी फीस, गति और जोखिम का स्तर अलग-अलग है, और सही विकल्प मौजूदा लेन-देन पर निर्भर करता है, न कि अगले पर।

यह गाइड संयुक्त राज्य अमेरिका में बैंक खातों के बीच पैसे ट्रांसफर करने के सभी व्यावहारिक तरीकों को कवर करती है, जिसमें मौजूदा शुल्क और समय की जानकारी प्राथमिक स्रोतों से ली गई है। विस्तृत अनुभाग में वायर ट्रांसफर के बारे में बताया गया है, जो रेल ट्रांसफर का सबसे खराब तरीका है और जिसके लिए सबसे अधिक भुगतान करना पड़ता है। इसमें एक पेज का निर्णय लेने का ढांचा दिया गया है ताकि आप एक मिनट से भी कम समय में तरीका चुन सकें। और अंतिम अनुभाग वह है जिसे अधिकांश लेख छोड़ देते हैं: एफबीआई की 2024 की धोखाधड़ी रिपोर्ट से ली गई जानकारी के आधार पर, इस श्रेणी के लोगों को निशाना बनाने वाले घोटालों से कैसे बचा जाए।

बैंकों के बीच धन हस्तांतरण के तरीके: एक नज़र में विधियाँ

नीचे दी गई तालिका व्यावहारिक विकल्पों का सारांश प्रस्तुत करती है। शुल्क बैंक और राशि के अनुसार भिन्न-भिन्न होते हैं; प्रदर्शित आंकड़े बैंकरेट के वार्षिक सर्वेक्षण और प्रमुख अमेरिकी संस्थानों की प्रकाशित शुल्क अनुसूचियों से प्राप्त 2025 के औसत हैं।

| तरीका | सामान्य शुल्क | रफ़्तार | के लिए सर्वश्रेष्ठ |

|---|---|---|---|

| मानक एसीएच (बाह्य हस्तांतरण) | अधिकांश बैंकों में $0 | 1-3 कार्य दिवस | नियमित, कोई जल्दी नहीं |

| उसी दिन एसीएच | $0–10 | कटऑफ तिथि तक उसी कारोबारी दिन | मध्यम आकार का, समय-संवेदनशील |

| घरेलू तार | लगभग $26 का व्यय / $15 की आय | घंटे | बड़ी मात्रा में, अचल संपत्ति |

| अंतर्राष्ट्रीय तार | लगभग $44 का औसत व्यय | 1-5 कार्य दिवस | सीमा पार, बड़ी मात्रा |

| ज़ेले | $0 | मिनट | बैंक की सीमा तक P2P |

| आरटीपी / फेडनाउ | अधिकांश उपभोक्ताओं के लिए $0 | सेकंड, 24/7/365 | तत्काल बैंक-टू-बैंक लेनदेन |

| वेनमो / कैश ऐप / पेपाल (मानक) | $0 | 1-3 कार्य दिवस | मित्र भुगतान |

| वेनमो / कैश ऐप (तत्काल) | 1.5–1.75% | मिनट | उसी दिन आवश्यकता है, भुगतान करने को तैयार हूँ। |

| डाक द्वारा भेजा गया चेक | मुक्त | डाक द्वारा डिलीवरी सहित 1-5 दिन | विक्रेता, दस्तावेज़ी रिकॉर्ड |

इस तालिका में चौंकाने वाली बातें वाकई हैरान करने वाली हैं। मुफ़्त का मतलब हमेशा धीमा होना नहीं होता: ज़ेले मुफ़्त है और मिनटों में काम पूरा हो जाता है। महंगा का मतलब हमेशा तेज़ होना नहीं होता: अंतरराष्ट्रीय वायर ट्रांसफर में ज़ेले पेमेंट से ज़्यादा समय लगता है और इसकी कीमत $44 है। 2020 के बाद आए नए सिस्टम (RTP, FedNow, इंस्टेंट ज़ेले) ने ACH के 1-3 कार्यदिवसों के इंतज़ार को पुराना बना दिया है, भले ही ACH अभी भी किसी भी अन्य माध्यम से ज़्यादा पैसा ट्रांसफर करता है। एक बैंक से दूसरे बैंक में पैसा ट्रांसफर करने का सही तरीका इस बात पर निर्भर करता है कि आप किस तरह के समझौते को स्वीकार कर सकते हैं।

ACH बाह्य हस्तांतरण: अमेरिकी बैंकों के बीच भुगतान का मुख्य आधार

नाचा की मार्च 2025 की विज्ञप्ति के अनुसार, ACH नेटवर्क ने 2024 में 86.2 ट्रिलियन डॉलर मूल्य के 33.6 बिलियन ऑन-नेटवर्क भुगतानों को संसाधित किया। अकेले सेम-डे ACH के माध्यम से 1.2 बिलियन लेनदेन में 3.23 ट्रिलियन डॉलर का लेन-देन हुआ। ये वो बुनियादी व्यवस्थाएं हैं जिनके जरिए आपकी तनख्वाह मिलती है, आपका किराया निकलता है और विभिन्न संस्थानों में खातों के बीच चुपचाप पैसा स्थानांतरित होता है।

ACH नेटवर्क लेन-देन को बैच में प्रोसेस करता है और पूरे कारोबारी दिन में चक्रों में उनका निपटान करता है। भेजने वाले बैंक द्वारा भेजे गए क्रेडिट और डेबिट को समूहबद्ध किया जाता है, बैच को Nacha को भेजा जाता है, प्राप्तकर्ता बैंक अपना हिस्सा निकाल लेता है, और चक्र के आधार पर अगले या उसी कारोबारी दिन प्राप्तकर्ता के खाते में धनराशि दिखाई देती है। आपको प्राप्तकर्ता के रूटिंग और खाता संख्या की आवश्यकता होगी। फ़ोन या ईमेल की आवश्यकता नहीं है।

किसी दूसरे बैंक में ट्रांसफर करना एक बार का काम है। अपने मुख्य बैंक की ऑनलाइन बैंकिंग में रूटिंग और खाता संख्या जोड़ें। ज़्यादातर बैंक कुछ सेंट की दो छोटी जमा राशियों के ज़रिए लिंक को वेरिफाई करते हैं, जिन्हें आप 1-3 कार्यदिवसों में कन्फर्म कर सकते हैं, या अगर आपका दूसरा बैंक Plaid को सपोर्ट करता है तो तुरंत कर सकते हैं। वेरिफिकेशन के बाद, हर ट्रांसफर सिर्फ़ दो टैप में हो जाता है। ज़्यादातर बड़े बैंक कोई शुल्क नहीं लेते।

सामान्य लेनदेन में 1-3 कार्यदिवस लगते हैं। सेम-डे एसीएच द्वारा लेनदेन की गति बढ़ाकर इसे उसी कार्यदिवस तक पहुंचा दिया जाता है, क्योंकि यह दिन में तीन निर्धारित समय सीमाओं में से किसी एक का उपयोग करता है; कई बैंक इसके लिए 0 से 10 डॉलर तक का शुल्क लेते हैं। सेम-डे एसीएच के लिए प्रति लेनदेन सीमा 21 मार्च, 2025 को 10 लाख डॉलर से बढ़कर 1 करोड़ डॉलर हो गई।

ऑनलाइन बैंकिंग के ज़रिए बिल भुगतान मुख्य रूप से ACH तकनीक पर आधारित होता है। इलेक्ट्रॉनिक भुगतान पाने वालों को ACH क्रेडिट मिलता है; जबकि कागज़ी भुगतान पाने वालों को बैंक द्वारा डाक से भेजा गया एक मुद्रित कैशियर चेक मिलता है। डायरेक्ट डिपॉज़िट, जिसके ज़रिए आपका नियोक्ता आपको भुगतान करता है, वह भी ACH तकनीक पर आधारित है। आवर्ती हस्तांतरण (रिकरिंग ट्रांसफर) खातों के बीच साप्ताहिक या मासिक स्वचालित हस्तांतरण निर्धारित करते हैं और लगभग सभी उपभोक्ता बैंकों में इसके लिए कोई शुल्क नहीं लगता; आप मोबाइल ऐप या वेब पर मोबाइल बैंकिंग के माध्यम से आवर्ती हस्तांतरण सेट कर सकते हैं। अधिकांश संस्थानों में बैंक-टू-बैंक हस्तांतरण निःशुल्क होते हैं, जिससे ACH एक बैंक से दूसरे बैंक में पैसे स्थानांतरित करने का सबसे आसान तरीका बन जाता है।

यहां प्रतिवर्तीता महत्वपूर्ण है। विनियमन E के तहत स्पष्ट त्रुटियों के मामले में ACH हस्तांतरण को लगभग 24 घंटों के भीतर वापस लिया जा सकता है, यही कारण है कि बैंक उपभोक्ता लेनदेन के लिए ACH को प्राथमिकता देते हैं। वायर ट्रांसफर एक बार प्राप्त होने के बाद वापस नहीं लिए जा सकते, यही वजह है कि धोखाधड़ी का खतरा वायर ट्रांसफर में अधिक होता है। ACH के माध्यम से आसानी से पैसे भेजें और आपके पास कुछ हद तक बचाव का विकल्प रहेगा; वायर ट्रांसफर के माध्यम से पैसे भेजें तो आपके पास यह विकल्प नहीं रहेगा।

मैं नकदी की उपलब्धता के लिए दो बैंकों में जुड़े हुए दो चेकिंग खाते रखता हूँ और पिछले तीन वर्षों में किसी भी ट्रांसफर पर कोई शुल्क नहीं दिया है। इसके बदले में तीन दिन का इंतजार करना पड़ता है, लेकिन अगर आप 72 घंटे पहले ही ट्रांसफर की योजना बना लेते हैं तो यह बात मायने नहीं रखती।

वायर ट्रांसफर: जब गति के लिए भुगतान करना उचित हो

फेडरल रिजर्व के अनुसार, फेडवायर सिस्टम ने 2024 में प्रतिदिन लगभग 836,000 हस्तांतरण किए, जिनका औसत दैनिक मूल्य 4.51 ट्रिलियन डॉलर था। वार्षिक रूप से यह राशि 1 क्वाड्रिलियन डॉलर से अधिक हो जाती है। वायर ट्रांसफर के माध्यम से ही सबसे बड़ी रकम का हस्तांतरण होता है, और कुछ ही घंटों में निपटाने वाले किसी भी हस्तांतरण के लिए वायर शुल्क देना अनिवार्य है।

बैंकरेट के 2025 के सर्वेक्षण के अनुसार, घरेलू वायर ट्रांसफर की औसत फीस $26 (आउटगोइंग) और $15 (इनकमिंग) थी। बड़े बैंकों के विवरण इस प्रकार हैं: चेज़ अंतरराष्ट्रीय वायर ट्रांसफर के लिए लगभग $40 (अमेरिकी डॉलर में), बैंक ऑफ अमेरिका $45, वेल्स फार्गो $25 और सिटी $35 चार्ज करता है। अंतरराष्ट्रीय वायर ट्रांसफर की औसत फीस $44 (आउटगोइंग) है। सीमा पार ट्रांसफर के मामले में वायर ट्रांसफर फीस केवल आधी कहानी है, क्योंकि बैंक मध्य-बाजार दर से लगभग 3 से 5 प्रतिशत अधिक विनिमय दर मार्जिन भी जोड़ते हैं, जो $10,000 के ट्रांसफर पर $300 से $500 का अतिरिक्त खर्च होता है जिसे बैंक "फीस" के रूप में नहीं दिखाता है।

वायर ट्रांसफर कैसे काम करता है: आप अपने बैंक को प्राप्तकर्ता का नाम, प्राप्तकर्ता बैंक का नाम और पता, घरेलू ट्रांसफर के लिए रूटिंग नंबर या अंतरराष्ट्रीय ट्रांसफर के लिए SWIFT/BIC कोड, खाता संख्या या IBAN (जहां लागू हो), और राशि डॉलर में देते हैं। बैंक आपकी पहचान सत्यापित करता है, आपके खाते से राशि डेबिट करता है और घरेलू ट्रांसफर के लिए Fedwire या अंतरराष्ट्रीय ट्रांसफर के लिए SWIFT के माध्यम से वायर ट्रांसफर निर्देश भेजता है। प्राप्तकर्ता संस्था कुछ ही घंटों में प्राप्तकर्ता के खाते में राशि जमा कर देती है। समय सीमा महत्वपूर्ण है: Fedwire आमतौर पर पूर्वी समयानुसार शाम 5 बजे के आसपास बंद हो जाता है, लेकिन फेडरल रिजर्व अक्टूबर-नवंबर 2025 में इस सिस्टम को कार्यदिवसों में 22 घंटे के विस्तारित संचालन में स्थानांतरित कर रहा है।

वायर ट्रांसफर तब कारगर साबित होते हैं जब देरी का नुकसान शुल्क से अधिक हो। रियल एस्टेट सौदे इसका एक उदाहरण हैं। ब्रोकरेज फंडिंग, सख्त समय सीमा वाले बड़े विक्रेता भुगतान और समयबद्ध अंतरराष्ट्रीय हस्तांतरण भी इसी श्रेणी में आते हैं। वायर ट्रांसफर की अपरिवर्तनीयता दोनों तरफ लागू होती है: एक बार ट्रांसफर हो जाने के बाद उसे वापस नहीं लिया जा सकता, और यही कारण है कि अंतिम खंड में वर्णित घोटाले वायर ट्रांसफर को हथियार के रूप में इस्तेमाल करते हैं।

लगभग 50,000 डॉलर से कम के अंतरराष्ट्रीय हस्तांतरण के लिए, Wise और Revolut जैसी सेवाएं मध्य-बाजार विनिमय दर के साथ-साथ 0.4 से 1 प्रतिशत का पारदर्शी शुल्क लेती हैं, और पारंपरिक SWIFT वायर ट्रांसफर के समान समय में राशि को क्लियर कर देती हैं। 10,000 डॉलर के अंतरराष्ट्रीय हस्तांतरण पर एक प्रमुख अमेरिकी बैंक की तुलना में 200 से 400 डॉलर तक की बचत हो सकती है, जो बैंक द्वारा सीधे वायर ट्रांसफर करने पर लगने वाले अप्रत्यक्ष विदेशी मुद्रा शुल्क के कारण होती है। मुद्रा रूपांतरण ही असली लागत का स्रोत है।

त्वरित बैंक-टू-बैंक लेनदेन प्रणाली: ज़ेले, आरटीपी और फेडनाउ

नए भुगतान माध्यम धीरे-धीरे 1-3 दिन की एसीएच भुगतान प्रणाली को पुराना साबित कर रहे हैं। इनमें तीन प्रमुख नाम हैं: ज़ेले, आरटीपी और फेडनाउ।

ज़ेले ने 2024 में लगभग 2,100 भागीदार बैंकों और क्रेडिट यूनियनों में 3.6 बिलियन लेनदेन और 151 मिलियन उपयोगकर्ताओं के माध्यम से 1 ट्रिलियन डॉलर से अधिक का लेन-देन किया। ज़ेले का स्टैंडअलोन ऐप 1 अप्रैल, 2025 को बंद हो गया; ज़ेले अब केवल भागीदार बैंकों के ऐप के भीतर ही उपलब्ध है, जहाँ इसका अधिकांश उपयोग होता था। आप फ़ोन नंबर या ईमेल पते के माध्यम से पैसे भेज सकते हैं, और भागीदार संस्थानों में पंजीकृत उपयोगकर्ताओं के बीच कुछ ही मिनटों में पैसा पहुँच जाता है। बैंक द्वारा निर्धारित दैनिक और मासिक सीमाएँ आमतौर पर 500 डॉलर से 2,500 डॉलर प्रति दिन और 5,000 डॉलर से 20,000 डॉलर प्रति माह तक होती हैं, जो बैंक और खाते के प्रकार के अनुसार भिन्न होती हैं।

क्लियरिंग हाउस द्वारा संचालित रियल-टाइम पेमेंट्स नेटवर्क (आरटीपी) नवंबर 2017 में लॉन्च हुआ और अब 950 से अधिक भागीदार वित्तीय संस्थानों के माध्यम से लगभग 71 प्रतिशत अमेरिकी जमा खातों तक पहुंच चुका है। प्रति लेनदेन की सीमा 9 फरवरी, 2025 को बढ़कर 10 मिलियन डॉलर हो गई। भुगतान 24/7, 365 सेकंडों में हो जाता है, और एक बार लेनदेन होने के बाद इसे रद्द नहीं किया जा सकता: वायर ट्रांसफर की तरह ही इसे पलटना मुश्किल है।

फेडरल रिजर्व की त्वरित भुगतान प्रणाली, फेडनाउ, 20 जुलाई 2023 को शुरू हुई और 2025 के अंत तक लगभग 1,500-1,600 संस्थानों तक पहुंच गई। प्रति लेनदेन की डिफ़ॉल्ट सीमा $500,000 है, जिसे नवंबर 2025 में बढ़ाकर $10 मिलियन करने का विकल्प भी उपलब्ध है। फेडनाउ, आरटीपी की प्रतिस्पर्धी नहीं है; ये दोनों ही सहोदर प्रणालियाँ हैं और कोई भी बैंक इनमें से किसी को भी एकीकृत कर सकता है। अधिकांश उपभोक्ता ग्राहक अपने बैंक के ऐप या ज़ेले के माध्यम से त्वरित भुगतान प्रणालियों का उपयोग करते हैं और उन्हें कभी भी इस प्रणाली का नाम दिखाई नहीं देता।

सीएफपीबी बनाम ज़ेले विवाद का ज़िक्र करना ज़रूरी है। ब्यूरो ने 20 दिसंबर, 2024 को एक मुकदमा दायर किया था जिसमें आरोप लगाया गया था कि ज़ेले के ज़रिए धोखाधड़ी से तीन बड़े बैंकों में उपभोक्ताओं को 870 मिलियन डॉलर से अधिक का नुकसान हुआ है। सीएफपीबी ने नए नेतृत्व के तहत 5 मार्च, 2025 को स्वेच्छा से मुकदमा वापस ले लिया, लेकिन धोखाधड़ी की मूल समस्या खत्म नहीं हुई। नीचे दिया गया धोखाधड़ी अनुभाग इस पर विस्तार से चर्चा करता है। इतनी जल्दी पैसा पाने के लिए, आपको रिवर्सिबल ट्रांसफर की सुविधा छोड़नी पड़ती है।

मैंने कभी सीधे FedNow का इस्तेमाल नहीं किया है। मेरा बैंक कुछ Zelle ट्रांसफर के लिए इसे बैकग्राउंड में इस्तेमाल करता है, यही वजह है कि जो पेमेंट दो साल पहले पाँच मिनट में हो जाता था, वह अब मेरे फ़ोन पर ऐप बंद करने से पहले ही पूरा हो जाता है।

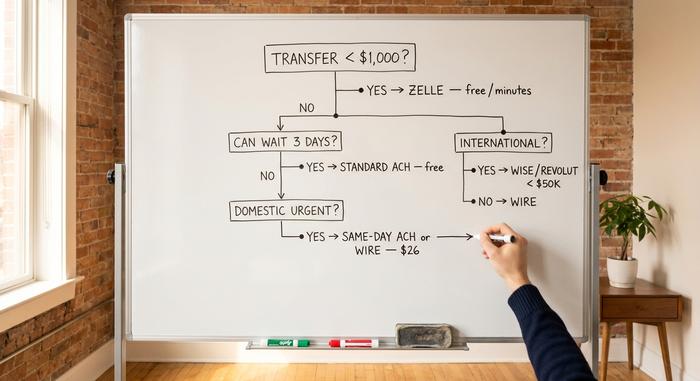

गति बनाम लागत: एक पृष्ठ का निर्णय ढांचा

अगली बार जब आप किसी बैंक की ट्रांसफर स्क्रीन को देख रहे हों, तो यहाँ एक कारगर फ़िल्टर है। बस तीन सवाल पूछिए और आपको अपना जवाब मिल जाएगा।

| सवाल | यदि हां... | यदि नहीं, तो जारी रखें |

|---|---|---|

| क्या आप किसी ऐसे व्यक्ति को 1,000 डॉलर से कम की रकम दे रहे हैं जिस पर आप पहले से ही भरोसा करते हैं? | ज़ेले | — |

| 25,000 डॉलर से कम में आप 3 दिन इंतजार कर सकते हैं? | मानक ACH बाह्य स्थानांतरण | — |

| समय की कमी और घरेलू मामला? | उसी दिन एसीएच या घरेलू वायर ट्रांसफर | — |

| आज घरेलू स्तर पर $25,000 से अधिक का कारोबार? | तार | — |

| अंतरराष्ट्रीय? | 50,000 डॉलर से कम के लिए Wise/Revolut का इस्तेमाल करें; इससे अधिक के लिए वायर ट्रांसफर करें। | — |

तीन सामान्य नियम बाकी सब कुछ कवर करते हैं। अपने खातों के बीच अधिकांश ट्रांसफर के लिए, मुफ़्त और धीमी गति, तेज़ और महंगी गति से बेहतर होती है; अपने नाम से पैसे ट्रांसफर करते समय आप लगभग हमेशा तीन दिन तक इंतज़ार कर सकते हैं। वायर ट्रांसफर तब करें जब देरी होने पर लगने वाला खर्च शुल्क से अधिक हो। वायर ट्रांसफर, आरटीपी भुगतान, फेडनाउ भुगतान या कुछ मिनटों से अधिक समय तक ज़ेले द्वारा किया गया कोई भी अपरिवर्तनीय लेनदेन, प्राप्तकर्ता के विवरण को दो बार ज़ोर से पढ़ना आवश्यक है, और मूल निर्देश आपके सामने होने चाहिए। समय बैंक के अनुसार अलग-अलग होता है, ट्रांसफर की लागत उतनी ही होती है जितनी आप भुगतान करना चाहते हैं, और सही चुनाव करना ही असली कला है।

बैंक ट्रांसफर घोटालों से कैसे बचें

एफबीआई के इंटरनेट अपराध शिकायत केंद्र ने 2024 में कुल 16.6 अरब डॉलर के धोखाधड़ी के नुकसान की रिपोर्ट दी, जो पिछले वर्ष की तुलना में 33 प्रतिशत अधिक है। यह नुकसान 859,000 से अधिक शिकायतों के आधार पर हुआ। अकेले व्यावसायिक ईमेल के दुरुपयोग से 2.77 अरब डॉलर का नुकसान हुआ। रियल एस्टेट वायर फ्रॉड में पीड़ितों को 173.6 मिलियन डॉलर का नुकसान हुआ, जिसमें प्रति व्यक्ति औसत नुकसान 70,000 डॉलर से अधिक था। इन नुकसानों के लिए वायर फ्रॉड सबसे पसंदीदा माध्यम है क्योंकि एक बार डिलीवर होने के बाद इसे वापस नहीं लिया जा सकता।

रियल एस्टेट में धोखाधड़ी इस तरह काम करती है। हमलावर टाइटल कंपनी या रियल एस्टेट एजेंट के ईमेल को हैक कर लेता है, सौदे की प्रक्रिया पर नज़र रखता है और लेन-देन के दिन सुबह लगभग एक जैसे ईमेल पते से निर्देशों का एक "अपडेटेड" सेट भेजता है। निर्देशों में हमलावर के नियंत्रण वाला खाता नंबर लिखा होता है। खरीदार लाखों डॉलर ट्रांसफर कर देता है। जब तक टाइटल कंपनी पैसे के बारे में पूछने के लिए कॉल करती है, तब तक पैसा तीन बैंकों में ट्रांसफर हो चुका होता है। बचाव का तरीका: हर बार, हर ट्रांसफर निर्देश की पुष्टि ईमेल में छपे नंबर से नहीं, बल्कि आपके द्वारा खुद से खोजे गए फोन नंबर पर कॉल करके की जाती है। सिर्फ इस नियम से ही 173.6 मिलियन डॉलर की धोखाधड़ी को रोका जा सकता था।

व्यावसायिक ईमेल सुरक्षा उल्लंघन कंपनियों को एक ही तरीके से निशाना बनाते हैं। एक फर्जी "सीईओ" ईमेल सीएफओ से वेंडर को तत्काल भुगतान करने का अनुरोध करता है। इसका समाधान एक कॉलबैक नीति है: निर्धारित सीमा से अधिक किसी भी भुगतान के लिए कंपनी निर्देशिका में दिए गए नंबर पर फोन द्वारा पुष्टि आवश्यक है।

ज़ेले धोखाधड़ी के मामलों में अलग तरीका अपनाया जाता है। कोई व्यक्ति आपके बैंक के धोखाधड़ी विभाग का प्रतिनिधि बनकर कॉल करता है, कहता है कि धोखाधड़ी का पता चला है, और आपसे उनके नियंत्रण वाले "सुरक्षित खाते" में ज़ेले भुगतान भेजकर "सत्यापन" करने के लिए कहता है। धोखाधड़ी के बावजूद भी, बैंकों को ज़ेले द्वारा अधिकृत किए गए हस्तांतरण के लिए ग्राहकों को मुआवजा देने की कानूनी रूप से कोई बाध्यता नहीं है। जनवरी 2025 में CFPB के दिशानिर्देशों ने चोरी किए गए क्रेडेंशियल्स से जुड़े मामलों में सुरक्षा को मजबूत किया, लेकिन अधिकृत लेकिन धोखे से किए गए हस्तांतरण अभी भी एक अस्पष्ट क्षेत्र बने हुए हैं।

टाइपिंग की गलती से गलत खाते में पैसे चले गए? स्पष्ट गलती होने पर ACH के माध्यम से भेजे गए पैसे कभी-कभी 24 घंटों के भीतर वापस किए जा सकते हैं। वायर ट्रांसफर से भेजे गए पैसे लगभग कभी वापस नहीं किए जा सकते। Zelle में पैसे वापस भेजने के लिए प्राप्तकर्ता की सहमति आवश्यक होती है, इसलिए टाइपिंग की गलती के कारण पैसे वापस न भेजने पर पैसा वापस नहीं मिलता।

खुदरा लेन-देन से जुड़े अधिकांश जोखिमों से बचने के लिए दो व्यावहारिक उपाय हैं। अपनी पसंद की सीमा से अधिक के किसी भी आउटगोइंग ट्रांसफर के लिए बैंक अलर्ट चालू करें, जहां $500 उचित सीमा है। और हर बैंकिंग संचार के लिए एक सुरक्षित ईमेल पता इस्तेमाल करें जिस पर आपका पूरा नियंत्रण हो, साथ ही एक मजबूत पासवर्ड और टू-फैक्टर ऑथेंटिकेशन का इस्तेमाल करें, न कि किसी साझा पारिवारिक इनबॉक्स का। बीस वर्षों के बैंकिंग अनुभव में मुझे सबसे ज्यादा नुकसान 2022 में एक सौदे के समापन के दौरान एक फर्जी टाइटल-कंपनी अपडेट ईमेल के कारण हुआ था। ईमेल में छपा फोन नंबर एक ऐसे व्यक्ति के पास गया जिसे सौदे की सारी जानकारी मुंह ज़बानी याद थी।

निष्कर्ष: बैंक-से-बैंक हस्तांतरण का चुनाव कैसे करें

पैसे ट्रांसफर करने से पहले सही तरीका चुन लें। अपने खातों के बीच लगभग सभी लेन-देन के लिए स्टैंडर्ड ACH का इस्तेमाल करें। वायर ट्रांसफर तब करें जब देरी होने पर लगने वाला खर्च शुल्क से ज़्यादा हो। जान-पहचान वालों को 1,000 डॉलर से कम की रकम भेजने के लिए Zelle का इस्तेमाल करें। बैंक द्वारा बताए गए इंस्टेंट ट्रांसफर का इस्तेमाल करें। 50,000 डॉलर से कम की अंतरराष्ट्रीय रकम के लिए Wise या Revolut का इस्तेमाल करें। हर बार वायर ट्रांसफर करते समय, ईमेल में दिए गए नंबर के बजाय, खुद से ढूंढे गए नंबर पर वॉइस वेरिफिकेशन करवाएं। गलत तरीका चुनने से नहीं, बल्कि सही तरीके से वेरिफिकेशन न करवाने से बड़ी गलती होती है।