Como transferir dinheiro entre bancos: taxas, velocidade e métodos

No ano passado, clientes de bancos americanos movimentaram mais de US$ 86 trilhões pela rede Automated Clearing House e outros US$ 1,18 quatrilhão pelo Fedwire, em transferências que variaram de um presente de aniversário de US$ 20 via Zelle a uma transferência de seis dígitos para uma empresa de títulos imobiliários para a compra de uma casa. Os números são absurdos no topo e triviais na base. Essa é a questão. Não existe uma única maneira ideal de transferir dinheiro entre bancos. Existem seis ou sete opções viáveis, cada uma com suas próprias taxas, velocidade e perfil de risco, e a escolha certa depende da transferência atual, não da próxima.

Este guia abrange todos os métodos realistas para transferir dinheiro entre contas bancárias nos Estados Unidos em 2026, com taxas e prazos atuais obtidos de fontes primárias. A seção detalhada explica as transferências eletrônicas, o método mais comum e caro. Há um guia prático de uma página para que você possa escolher um método em menos de um minuto. E a última seção, que a maioria dos artigos ignora, explica como evitar os golpes que visam exatamente essa categoria, com base no relatório de fraudes do FBI de 2024.

Formas de transferir dinheiro entre bancos: métodos em resumo

A tabela abaixo resume as opções realistas. As taxas variam de acordo com o banco e o valor; os valores apresentados são as médias de 2025 da pesquisa anual do Bankrate e as tabelas de taxas publicadas pelas principais instituições dos EUA.

| Método | Taxa típica | Velocidade | Ideal para |

|---|---|---|---|

| ACH padrão (transferência externa) | $0 na maioria dos bancos | 1 a 3 dias úteis | Recorrente, sem pressa |

| ACH no mesmo dia | $0–10 | No mesmo dia útil, até o horário limite. | De tamanho médio e com prazo determinado. |

| Fiação doméstica | Aproximadamente US$ 26 de despesas / US$ 15 de receitas | Horas | Grandes quantidades, imóveis |

| Fio internacional | Média de gastos: ~$44 | 1 a 5 dias úteis | Transfronteiriço, grande quantidade |

| Zelle | $0 | Minutos | P2P até os limites bancários |

| RTP / FedNow | US$ 0 para a maioria dos consumidores | Segundos, 24 horas por dia, 7 dias por semana, 365 dias por ano. | Transferência instantânea entre bancos |

| Venmo / Cash App / PayPal (padrão) | $0 | 1 a 3 dias úteis | Pagamentos de amigos |

| Venmo / Cash App (pagamento instantâneo) | 1,5–1,75% | Minutos | Preciso disso no mesmo dia, estou disposto a pagar. |

| Cheque enviado pelo correio | Livre | 1 a 5 dias úteis mais o prazo de entrega pelos correios. | Fornecedores, rastro documental |

As surpresas nesta tabela são reais. Gratuito nem sempre significa lento: o Zelle é gratuito e a transação é concluída em minutos. Caro nem sempre significa rápido: uma transferência internacional demora mais do que um pagamento via Zelle e custa US$ 44. As tecnologias mais recentes, posteriores a 2020 (RTP, FedNow, Zelle instantâneo), tornaram a espera de 1 a 3 dias úteis do ACH obsoleta, embora o ACH ainda movimente mais dinheiro do que qualquer outro método. A melhor maneira de transferir dinheiro de um banco para outro depende de qual compromisso você está disposto a aceitar.

Transferência externa ACH: o método mais utilizado para pagamentos entre bancos nos EUA.

A rede ACH processou 33,6 bilhões de pagamentos na rede, totalizando US$ 86,2 trilhões em 2024, segundo o relatório da Nacha de março de 2025. Somente o ACH de mesmo dia movimentou US$ 3,23 trilhões em 1,2 bilhão de transações. São esses os canais essenciais que pagam seu salário, quitam seu aluguel e transferem dinheiro silenciosamente entre contas em diferentes instituições.

A rede ACH agrupa as transações e as liquida em ciclos ao longo do dia útil. O banco remetente agrupa os créditos e débitos de saída, envia o lote para a Nacha, o banco destinatário retira sua parte e os fundos aparecem na conta do destinatário no próximo dia útil ou no mesmo dia útil, dependendo do ciclo. Você precisa do código de roteamento e do número da conta do destinatário. Não é necessário telefone nem e-mail.

Configurar uma transferência externa para outro banco é um processo único. Adicione o número da agência e da conta no internet banking do seu banco principal. A maioria dos bancos verifica a conexão com dois microdepósitos de alguns centavos, que você confirma em 1 a 3 dias úteis, ou instantaneamente via Plaid, caso seu segundo banco seja compatível. Após a verificação, cada transferência é feita com apenas dois toques. A maioria dos grandes bancos não cobra nenhuma taxa.

O prazo padrão é de 1 a 3 dias úteis. O ACH no mesmo dia acelera esse processo para o mesmo dia útil, aproveitando uma das três janelas diárias disponíveis; muitos bancos cobram de US$ 0 a US$ 10. O limite por transação para o ACH no mesmo dia aumentou de US$ 1 milhão para US$ 10 milhões em 21 de março de 2025.

O pagamento de contas pelo seu banco online funciona, em grande parte, por meio de transferências ACH. Quem paga eletronicamente recebe um crédito ACH; quem paga em papel recebe um cheque administrativo impresso enviado pelo seu banco. O depósito direto, método de pagamento usado pelo seu empregador, também é feito por ACH. Transferências recorrentes permitem agendar transferências automáticas semanais ou mensais entre contas e são gratuitas na maioria dos bancos; você pode configurar transferências recorrentes no aplicativo móvel ou pelo aplicativo de banco online. Transferências entre bancos são gratuitas na maioria das instituições, o que torna o ACH a maneira mais fácil de transferir dinheiro de um banco para outro.

A reversibilidade é crucial aqui. Transferências ACH podem ser revertidas em aproximadamente 24 horas em caso de erros evidentes, conforme a Regulação E, o que explica por que os bancos preferem o ACH para transações com consumidores. Transferências eletrônicas não são reversíveis após o recebimento, e é por isso que são tão visadas por fraudes. Enviar dinheiro facilmente por meio de ACH oferece algum recurso; enviar dinheiro por transferência eletrônica não oferece essa possibilidade.

Mantenho duas contas correntes vinculadas em dois bancos diferentes para garantir liquidez e não paguei nenhuma taxa por transferência nos últimos três anos. A desvantagem é a espera de três dias, irrelevante se você planejar a transferência com 72 horas de antecedência.

Transferências bancárias: quando pagar pela velocidade faz sentido

O sistema Fedwire movimentou aproximadamente 836.000 transferências por dia em 2024, com um valor médio diário de US$ 4,51 trilhões, segundo o Federal Reserve. Anualizado, esse valor ultrapassa US$ 1 quatrilhão. As transferências eletrônicas são o meio pelo qual as maiores somas são movimentadas, e a taxa de transferência eletrônica é o preço a pagar por qualquer transferência que precise ser liquidada em poucas horas.

A pesquisa da Bankrate de 2025 estimou a taxa média de transferência eletrônica doméstica em US$ 26 para envios e US$ 15 para recebimentos. Especificamente, os grandes bancos cobram cerca de US$ 40 por uma transferência internacional em dólares americanos, o Bank of America US$ 45, o Wells Fargo US$ 25 e o Citi US$ 35. A média de taxas de transferência internacional para envios é de US$ 44 em todo o setor. A taxa de transferência representa apenas metade da história das transferências internacionais, pois os bancos também incluem uma margem de lucro na taxa de câmbio de aproximadamente 3% a 5% acima da taxa média de mercado, o que, em uma transferência de US$ 10.000, representa um custo adicional de US$ 300 a US$ 500 que o banco não divulga como uma "taxa".

Como funciona uma transferência bancária: você fornece ao seu banco o nome do destinatário, o nome e endereço do banco do destinatário, um número de roteamento para transferências nacionais ou um código SWIFT/BIC para transferências internacionais, um número de conta ou IBAN, quando aplicável, e o valor em dólares. O banco verifica sua identidade, debita sua conta e envia a instrução de transferência via Fedwire para transferências nacionais ou SWIFT para transferências internacionais. A instituição receptora credita a conta do destinatário em poucas horas. Os horários limite são importantes: historicamente, o Fedwire encerra suas operações por volta das 17h (horário do leste dos EUA), mas o Federal Reserve está expandindo o sistema para operar 22 horas por dia, de segunda a sexta-feira, a partir de outubro/novembro de 2025.

Transferências bancárias fazem sentido quando o custo do atraso supera a taxa. Fechamentos de negócios imobiliários se enquadram nessa categoria. O mesmo ocorre com financiamentos de corretoras, grandes pagamentos a fornecedores com prazos apertados e transferências internacionais urgentes. A irreversibilidade tem dois lados: uma transferência realizada não pode ser recuperada, e é exatamente por isso que os golpes da seção final usam transferências bancárias como arma.

Para transferências internacionais abaixo de aproximadamente US$ 50.000, serviços como Wise e Revolut utilizam a taxa de câmbio média do mercado, acrescida de uma taxa transparente de 0,4% a 1%, e processam a transação em um prazo semelhante ao de uma transferência SWIFT tradicional. A economia em uma transferência internacional de US$ 10.000 pode chegar a US$ 200 a US$ 400 em comparação com um grande banco americano, dinheiro que o banco retém da margem de lucro invisível da conversão cambial quando você faz a transferência diretamente. A conversão de moeda é onde o custo real se esconde.

Transferências instantâneas entre bancos: Zelle, RTP e FedNow.

Os sistemas de pagamento mais modernos estão silenciosamente tornando o ACH, com prazo de entrega de 1 a 3 dias, obsoleto. Três nomes importam: Zelle, RTP e FedNow.

Em 2024, o Zelle movimentou mais de US$ 1 trilhão em 3,6 bilhões de transações e 151 milhões de usuários em aproximadamente 2.100 bancos e cooperativas de crédito participantes. O aplicativo independente do Zelle foi desativado em 1º de abril de 2025; agora, o Zelle funciona apenas dentro dos aplicativos dos bancos participantes, onde já se concentrava a grande maioria dos usuários. O envio de dinheiro é feito por número de telefone ou endereço de e-mail, e a transferência ocorre em minutos entre usuários cadastrados em instituições participantes. Os limites diários e mensais definidos pelos bancos geralmente variam de US$ 500 a US$ 2.500 por dia e de US$ 5.000 a US$ 20.000 por mês, dependendo do banco e do tipo de conta.

O RTP, a rede de pagamentos em tempo real operada pela The Clearing House, foi lançada em novembro de 2017 e agora alcança aproximadamente 71% das contas de depósito nos EUA por meio de mais de 950 instituições financeiras participantes. O limite por transação aumentou para US$ 10 milhões em 9 de fevereiro de 2025. A liquidação é feita 24 horas por dia, 7 dias por semana, 365 dias por ano, em segundos, e as transferências são irrevogáveis após serem processadas: a mesma característica de inversão de um cheque administrativo.

O FedNow, sistema de pagamentos instantâneos do Federal Reserve, foi lançado em 20 de julho de 2023 e alcançou cerca de 1.500 a 1.600 instituições participantes até o final de 2025. O limite padrão por transação é de US$ 500.000, com um teto opcional elevado para US$ 10 milhões em novembro de 2025. O FedNow não é concorrente do RTP; são sistemas irmãos e um banco pode integrar qualquer um deles. A maioria dos clientes de varejo acessa os sistemas de pagamentos instantâneos por meio do aplicativo do próprio banco ou pelo Zelle e nunca vê o nome do sistema subjacente.

A saga do CFPB contra o Zelle merece destaque. O órgão entrou com uma ação judicial em 20 de dezembro de 2024, alegando que fraudes no Zelle custaram aos consumidores mais de US$ 870 milhões em três grandes bancos. O CFPB arquivou voluntariamente o processo em 5 de março de 2025, sob nova direção, mas o problema subjacente de fraude não desapareceu. A seção sobre fraudes abaixo aborda esse assunto especificamente. Para receber dinheiro tão rapidamente, você abre mão da segurança de uma transferência reversível.

Nunca usei o FedNow diretamente. Meu banco o utiliza internamente para algumas transferências Zelle, e é por isso que um pagamento que levava cinco minutos há dois anos agora termina antes mesmo de eu fechar o aplicativo no meu celular.

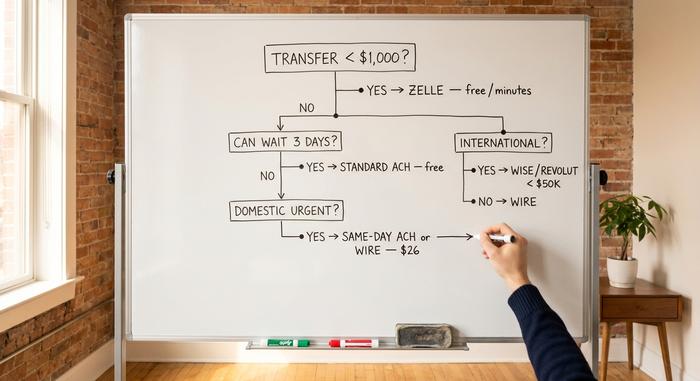

Velocidade versus custo: um guia de decisão de uma página

Aqui está um filtro funcional para a próxima vez que você estiver olhando para a tela de transferência do seu banco. Três perguntas e você terá a resposta.

| Pergunta | Se sim... | Caso contrário, continue. |

|---|---|---|

| Menos de mil dólares para alguém em quem você já confia? | Zelle | — |

| Se o seu orçamento for inferior a 25.000 dólares, você pode esperar 3 dias? | Transferência externa ACH padrão | — |

| Urgente e de âmbito nacional? | Transferência ACH ou nacional no mesmo dia | — |

| Mais de 25.000 dólares em território nacional, hoje? | Arame | — |

| Internacional? | Wise/Revolut para valores abaixo de US$ 50 mil; transferência bancária para valores maiores. | — |

Três regras práticas resumem o resto. Transferências gratuitas e lentas são melhores do que as rápidas e caras para a maioria das suas próprias contas; você quase sempre pode esperar três dias quando estiver movimentando dinheiro em seu próprio nome. Transferências eletrônicas são para casos em que o custo do atraso supera a taxa. Qualquer transferência irrevogável, seja ela eletrônica, um pagamento RTP, um pagamento FedNow ou um Zelle, após alguns minutos, exige a leitura dos dados do destinatário duas vezes, em voz alta, com as instruções originais em mãos. Os prazos variam de acordo com o banco, as transferências custam apenas o valor que você escolher pagar, e escolher a opção certa é toda a habilidade.

Como evitar golpes em transferências bancárias

O Centro de Reclamações sobre Crimes na Internet do FBI relatou perdas totais de US$ 16,6 bilhões em fraudes em 2024, um aumento de 33% em relação ao ano anterior, com base em mais de 859.000 reclamações. Somente o comprometimento de e-mail comercial representou US$ 2,77 bilhões em prejuízos. Fraudes imobiliárias por transferência eletrônica custaram às vítimas US$ 173,6 milhões, com uma perda individual mediana superior a US$ 70.000. As transferências eletrônicas são o meio preferido para esses prejuízos porque não podem ser revertidas após a entrega.

A fraude em transações imobiliárias funciona assim: o atacante compromete o e-mail da empresa de títulos ou do corretor de imóveis, observa a proximidade da data de fechamento e, na manhã da transferência, envia um conjunto de instruções "atualizadas" de um endereço de e-mail quase idêntico. As instruções listam um número de conta que o atacante controla. O comprador transfere centenas de milhares de dólares. Quando a empresa de títulos liga para perguntar onde estão os fundos, o dinheiro já passou por três bancos diferentes. A defesa: cada instrução de transferência, sempre, é verificada por voz para um número de telefone pesquisado independentemente, e não para o número impresso no e-mail. Essa regra, por si só, teria evitado a maior parte dos US$ 173,6 milhões perdidos.

O comprometimento de e-mail comercial visa empresas da mesma forma. Um e-mail falsificado do "CEO" solicita ao diretor financeiro uma transferência urgente para um fornecedor. A solução é uma política de confirmação por telefone: qualquer pagamento acima de um limite predefinido exige uma confirmação telefônica para um número da lista telefônica da empresa.

Os golpes de impostores do Zelle usam um roteiro diferente. Alguém liga se passando pelo departamento de fraudes do seu banco, diz que uma fraude foi detectada e pede que você "verifique" enviando um pagamento pelo Zelle para uma "conta segura" que eles controlam. Os bancos não são legalmente obrigados a reembolsar os clientes por transferências do Zelle que o cliente autorizou, mesmo em casos de engano. As diretrizes do CFPB (Escritório de Proteção Financeira do Consumidor) de janeiro de 2025 reforçaram as proteções para casos de credenciais roubadas, mas as transferências autorizadas, porém fraudadas, ainda são uma área cinzenta.

Erro de digitação na conta errada? Transferências ACH podem ser estornadas em até 24 horas em caso de erro evidente. Transferências bancárias quase nunca permitem isso. O Zelle exige que o destinatário concorde em devolver o dinheiro; portanto, um destinatário que errou na transferência e se recusa a devolver o valor fica com ele.

Duas medidas práticas de segurança cobrem a maior parte dos riscos no varejo. Ative os alertas bancários para qualquer transferência acima de um limite que você escolher, sendo US$ 500 um valor razoável. E use um endereço de e-mail seguro que você controle, com uma senha forte e autenticação de dois fatores, e não uma caixa de entrada compartilhada com a família, para todas as suas comunicações bancárias. A situação em que cheguei mais perto de perder dinheiro em vinte anos de experiência bancária foi um e-mail falso de uma empresa de títulos imobiliários durante o fechamento de um negócio em 2022. O número de telefone impresso no e-mail me direcionou para um golpista que sabia os detalhes do fechamento de cor.

Conclusão: como escolher uma transferência bancária

Escolha o método de pagamento antes de começar a transferir dinheiro. Use ACH padrão para quase tudo entre suas próprias contas. Transferência bancária (TED) quando o custo do atraso for maior que a taxa. Use Zelle para valores abaixo de US$ 1.000 para pessoas que você conhece. Utilize métodos de pagamento instantâneos quando seu banco os disponibilizar. Use Wise ou Revolut para valores internacionais abaixo de US$ 50.000. Todas as transferências bancárias, sempre, devem ser verificadas por voz para um número que você mesmo pesquisou, não o do e-mail. Os erros que custam dinheiro de verdade não estão em escolher o método de pagamento errado. Estão em ignorar a verificação no método correto.