Bankalar Arasında Para Transferi Nasıl Yapılır: Ücretler, Hız ve Yöntemler

Geçen yıl, ABD banka müşterileri Otomatik Takas Merkezi (ACH) ağı üzerinden 86 trilyon dolardan fazla, Fedwire üzerinden ise 1,18 katrilyon dolardan fazla para transferi gerçekleştirdi. Bu transferler, Zelle ile gönderilen 20 dolarlık bir doğum günü hediyesinden, tapu şirketine gönderilen altı haneli bir ev devir havalesine kadar çeşitlilik gösteriyor. Rakamlar en üstte absürt, en altta ise önemsiz. İşte asıl nokta bu. Bankalar arasında para transferi için tek bir en iyi yöntem yok. Her birinin kendine özgü ücretleri, hızı ve risk profili olan altı veya yedi gerçekçi kanal var ve doğru seçim, bir sonraki transfere değil, bu transfere bağlı.

Bu kılavuz, ABD'de 2026 yılındaki banka hesapları arasında para transferi yapmanın her gerçekçi yöntemini, güncel ücretler ve zamanlamalarla birlikte, birincil kaynaklardan derlenmiş bilgilerle ele almaktadır. Detaylı bölümde, insanların en kötü bildiği ve en çok para ödediği havaleler ve para transferleri açıklanmaktadır. Bir sayfalık karar verme çerçevesi sayesinde, bir dakikadan kısa sürede bir yöntem seçebilirsiniz. Ve son bölüm, çoğu makalenin atladığı bölümdür: FBI'ın 2024 dolandırıcılık raporundan alınan bilgilere dayanarak, tam olarak bu kategoriye yönelik dolandırıcılıklardan nasıl kaçınılacağı anlatılmaktadır.

Bankalar Arası Para Transferi Yöntemleri: Özetle Yöntemler

Aşağıdaki tablo gerçekçi seçenekleri özetlemektedir. Ücretler bankaya ve tutara göre değişmektedir; gösterilen rakamlar Bankrate'in yıllık anketinden ve büyük ABD kurumlarının yayınladığı ücret tarifelerinden elde edilen 2025 ortalamalarıdır.

| Yöntem | Tipik ücret | Hız | En iyisi |

|---|---|---|---|

| Standart ACH (harici transfer) | Çoğu bankada 0 dolar | 1-3 iş günü | Tekrarlayan, acele yok |

| Aynı gün ACH | 0–10 dolar | Aynı iş günü, siparişin kesildiği tarihe kadar. | Orta ölçekli, zamana duyarlı |

| Ev teli | ~26$ giden / 15$ gelen | Saat | Büyük miktarlarda, gayrimenkul |

| Uluslararası tel | Ortalama ~44 dolar tutarındaki gider | 1-5 iş günü | Sınır ötesi, büyük miktar |

| Zelle | 0 dolar | Dakikalar | P2P banka limitlerine kadar |

| RTP / FedNow | Çoğu tüketici için 0 dolar | Saniyeler, 7/24/365 | Anında bankadan bankaya |

| Venmo / Cash App / PayPal (standart) | 0 dolar | 1-3 iş günü | Arkadaş ödemeleri |

| Venmo / Cash App (anında) | 1,5–1,75% | Dakikalar | Aynı gün ihtiyacım var, ödemeye hazırım. |

| Postayla gönderilen çek | Özgür | 1-5 gün artı posta süresi | Satıcılar, evrak takibi |

Bu tablodaki sürprizler gerçek. Ücretsiz her zaman yavaş değildir: Zelle ücretsizdir ve dakikalar içinde tamamlanır. Pahalı her zaman hızlı değildir: uluslararası havale, Zelle ödemesinden daha uzun sürer ve 44 dolara mal olur. 2020'den daha yeni sistemler (RTP, FedNow, anlık Zelle), ACH'nin 1-3 iş günü bekleme süresini sessizce eski hissettirdi, oysa ACH hala diğer tüm yöntemlerden daha fazla para transferi yapıyor. Bir bankadan diğerine para transfer etmenin doğru yolu, hangi ödünü göze alabileceğinize bağlıdır.

ACH harici transferi: ABD'deki bankalar arası ödemelerin temel yöntemi.

Nacha'nın Mart 2025 tarihli açıklamasına göre, ACH ağı 2024 yılında 86,2 trilyon dolar değerinde 33,6 milyar ağ içi ödeme işlemi gerçekleştirdi. Sadece aynı gün ACH işlemleriyle 1,2 milyar işlemde 3,23 trilyon dolar transfer edildi. Bunlar, maaşınızı ödeyen, kiranızı tüketen ve farklı kurumlardaki hesaplar arasında sessizce para transferi yapan sıradan sistemlerdir.

ACH ağı, işlemleri gruplandırır ve iş günü boyunca döngüler halinde sonuçlandırır. Gönderenin bankası giden alacak ve borçları gruplandırır, grubu Nacha'ya gönderir, alıcı banka kendi payını çeker ve fonlar, döngüye bağlı olarak bir sonraki veya aynı iş gününde alıcının hesabında görünür. Alıcının yönlendirme numarasına ve hesap numarasına ihtiyacınız var. Telefon veya e-posta gerekmiyor.

Başka bir bankaya harici havale kurmak tek seferlik bir işlemdir. Ana bankanızın internet bankacılığına yönlendirme ve hesap numaralarını ekleyin. Çoğu banka, bağlantıyı 1-3 iş günü içinde onayladığınız birkaç sentlik iki mikro para yatırma işlemiyle doğrular veya ikinci bankanız destekleniyorsa Plaid aracılığıyla anında onaylarsınız. Doğrulamanın ardından, her havale iki dokunuşla gerçekleşir. Çoğu büyük banka herhangi bir ücret almaz.

Standart işlem süresi 1-3 iş günüdür. Aynı Gün ACH işlemi, günlük üç zaman diliminden birini kullanarak bu süreyi aynı iş gününe indirir; birçok banka 0 ila 10 dolar arasında ücret alır. Aynı Gün ACH için işlem başına limit 21 Mart 2025'te 1 milyon dolardan 10 milyon dolara yükseltilmiştir.

İnternet bankacılığınız üzerinden fatura ödeme işlemleri çoğunlukla ACH (Otomatik Ödeme Sistemi) ile yapılır. Elektronik ödeme alanlar ACH kredisi alırlar; kağıt ödeme alanlar ise bankanız tarafından posta yoluyla gönderilen basılı bir çek alırlar. İşvereninizin size ödeme yapmak için kullandığı doğrudan para yatırma yöntemi de ACH'dir. Tekrarlayan transferler, hesaplar arasında haftalık veya aylık otomatik transferler planlar ve neredeyse tüm tüketici bankalarında ücretsizdir; tekrarlayan transferleri mobil uygulamada veya web üzerinden mobil bankacılık aracılığıyla ayarlayabilirsiniz. Bankalar arası transferler çoğu kurumda ücretsizdir, bu da ACH'yi bir bankadan diğerine para transfer etmenin kolay yolu haline getirir.

Burada geri alınabilirlik önemlidir. ACH transferleri, Regulation E kapsamındaki açık hatalar için yaklaşık 24 saat içinde geri alınabilir; bu da bankaların tüketici transferlerinde ACH'yi tercih etmesinin nedenlerinden biridir. Havale transferleri alındıktan sonra geri alınamaz, bu nedenle dolandırıcılık bu yöntemle kolayca gerçekleştirilebilir. ACH ile kolayca para gönderirseniz bir miktar geri alma hakkınız olur; havale ile gönderirseniz bu hakkınız kalmaz.

Likidite sağlamak için iki farklı bankada birbirine bağlı iki çek hesabım var ve üç yıldır tek bir para transferi için bile ücret ödemedim. Dezavantajı ise üç günlük bekleme süresi; ancak transferi 72 saat önceden planlarsanız bu sorun ortadan kalkıyor.

Banka havaleleri: Hız için ödeme yapmanın mantıklı olduğu durumlar

Federal Rezerv'e göre, Fedwire sistemi 2024 yılında günde yaklaşık 836.000 transfer gerçekleştirdi ve bu transferlerin ortalama günlük değeri 4,51 trilyon dolara ulaştı. Yıllık bazda bu rakam 1 katrilyon doların üzerinde. En büyük meblağlar havale yoluyla transfer ediliyor ve havale ücreti, saatler içinde sonuçlanması gereken her transfer için ödenmesi gereken bir bedel.

Bankrate'in 2025 anketine göre, ortalama yurt içi havale ücreti gidenler için 26 dolar, gelenler için ise 15 dolar. Büyük bankalara özgü rakamlar şöyle: Chase, ABD doları cinsinden uluslararası havaleler için yaklaşık 40 dolar, Bank of America 45 dolar, Wells Fargo 25 dolar, Citi ise 35 dolar ücret alıyor. Sektör genelinde uluslararası havalelerin ortalama ücreti gidenler için 44 dolar. Havale ücreti, sınır ötesi transferler için hikayenin sadece yarısını oluşturuyor, çünkü bankalar ayrıca piyasa ortalamasının yaklaşık %3 ila %5 üzerinde bir döviz kuru farkı da ekliyor; bu da 10.000 dolarlık bir transferde bankanın "ücret" olarak göstermediği 300 ila 500 dolarlık ek bir maliyet anlamına geliyor.

Para transferi nasıl çalışır: Bankanıza alıcının adını, alıcı bankanın adını ve adresini, yurt içi transferler için yönlendirme numarasını veya uluslararası transferler için SWIFT/BIC kodunu, hesap numarasını veya varsa IBAN numarasını ve dolar tutarını verirsiniz. Banka kimliğinizi doğrular, hesabınızdan tutarı çeker ve yurt içi transferler için Fedwire veya uluslararası transferler için SWIFT aracılığıyla havale talimatını gönderir. Alıcı kurum, alıcının hesabına birkaç saat içinde tutarı yatırır. Kapanma saatleri önemlidir: Fedwire geçmişte Doğu saatiyle yaklaşık 17:00'de kapanır; Federal Rezerv, sistemi Ekim-Kasım 2025'te hafta içi 22 saatlik genişletilmiş çalışma sistemine geçirecektir.

Gecikmenin maliyeti, ödeme tutarını aştığında havale mantıklı hale gelir. Gayrimenkul işlemlerinin kapanışları bu kategoriye girer. Aynı şekilde aracı kurum finansmanları, sıkı son teslim tarihleri olan büyük tedarikçi ödemeleri ve zaman açısından kritik uluslararası transferler de. Geri alınamazlık iki yönlüdür: gerçekleşen bir havale geri alınamaz; bu da son bölümdeki dolandırıcılıkların havaleleri bir silah olarak kullanmasının tam olarak nedenidir.

Yaklaşık 50.000 doların altındaki uluslararası transferler için Wise ve Revolut gibi hizmetler, piyasa ortalama döviz kurunu artı şeffaf bir şekilde %0,4 ila %1 arasında bir ücret kullanır ve geleneksel SWIFT havalesine benzer bir sürede işlemi tamamlar. 10.000 dolarlık uluslararası bir transferde, büyük bir ABD bankasına kıyasla 200 ila 400 dolar arasında tasarruf sağlanabilir; bu para, doğrudan havale yaptığınızda bankanın görünmez döviz kuru komisyonunda kalır. Gerçek maliyet, para birimi dönüşümünde gizlidir.

Anında bankalar arası transferler: Zelle, RTP ve FedNow

Yeni ödeme sistemleri, 1-3 günlük ACH ödemelerini sessizce eski gösteriyor. Üç isim önemli: Zelle, RTP ve FedNow.

Zelle, 2024 yılında 3,6 milyar işlem ve yaklaşık 2.100 katılımcı banka ve kredi birliğinde 151 milyon kullanıcı aracılığıyla 1 trilyon dolardan fazla para transferi gerçekleştirdi. Zelle'nin bağımsız uygulaması 1 Nisan 2025'te kapatıldı; Zelle artık yalnızca katılımcı banka uygulamaları içinde yer alıyor ve zaten kullanımın büyük çoğunluğu da burada gerçekleşiyordu. Telefon numarası veya e-posta adresiyle para gönderiyorsunuz ve para, katılımcı kurumlardaki kayıtlı kullanıcılar arasında dakikalar içinde ulaşıyor. Bankaların belirlediği günlük ve aylık limitler genellikle bankaya ve hesap türüne göre değişmekle birlikte, günlük 500 ila 2.500 dolar ve aylık 5.000 ila 20.000 dolar arasında değişiyor.

The Clearing House tarafından işletilen Gerçek Zamanlı Ödemeler ağı RTP, Kasım 2017'de faaliyete geçti ve şu anda 950'den fazla katılımcı finans kurumu aracılığıyla ABD mevduat hesaplarının yaklaşık %71'ine ulaşıyor. İşlem başına limit 9 Şubat 2025'te 10 milyon dolara yükseltildi. Ödemeler 7/24/365 saniyeler içinde gerçekleşiyor ve transferler bir kez hesaba geçtikten sonra geri alınamaz: tıpkı havale gibi geri alınması zor bir özelliğe sahip.

ABD Merkez Bankası'nın anlık ödeme sistemi FedNow, 20 Temmuz 2023'te faaliyete geçti ve 2025 yılının sonuna kadar yaklaşık 1.500-1.600 katılımcı kuruma ulaştı. Varsayılan işlem başına limit 500.000 dolar olup, Kasım 2025'te bu limit 10 milyon dolara yükseltildi. FedNow, RTP'nin rakibi değil; kardeş sistemlerdir ve bir banka her ikisini de entegre edebilir. Çoğu tüketici müşteri, anlık ödeme sistemlerine kendi bankalarının uygulaması veya Zelle aracılığıyla erişir ve altta yatan sistem etiketini asla görmez.

Tüketici Finansal Koruma Bürosu (CFPB) ile Zelle arasındaki dava dikkat çekmeye değer. Büro, 20 Aralık 2024'te Zelle'deki dolandırıcılığın üç büyük bankada tüketicilere 870 milyon dolardan fazla zarara yol açtığı iddiasıyla dava açtı. CFPB, yeni yönetim altında 5 Mart 2025'te davayı gönüllü olarak geri çekti, ancak altta yatan dolandırıcılık sorunu ortadan kalkmadı. Aşağıdaki dolandırıcılık bölümü bunu özel olarak ele alıyor. Bu kadar hızlı para almak için, geri alınabilir transferin sağladığı güvenceden vazgeçiyorsunuz.

FedNow'ı doğrudan hiç kullanmadım. Bankam bazı Zelle transferleri için arka planda onu kullanıyor, bu yüzden iki yıl önce beş dakika süren bir ödeme şimdi telefonumdaki uygulamayı kapatmadan önce tamamlanıyor.

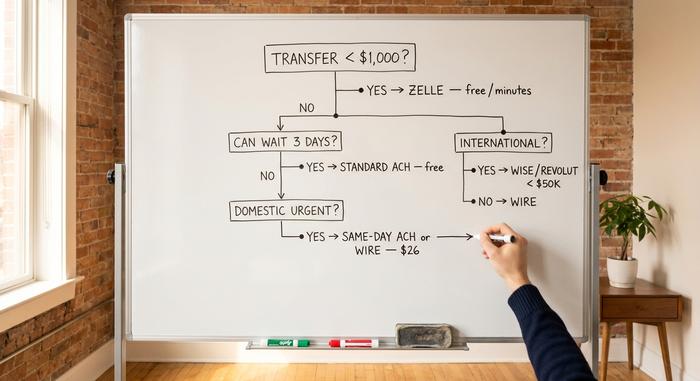

Hız mı, maliyet mi: tek sayfalık karar çerçevesi

İşte bir sonraki sefer banka havale ekranına baktığınızda kullanabileceğiniz işlevsel bir filtre. Üç soru ve cevabınız hazır.

| Soru | Eğer evet ise... | Hayırsa, devam edin. |

|---|---|---|

| Zaten güvendiğiniz birine 1.000 dolardan az bir miktar mı? | Zelle | — |

| 25.000 doların altında ve 3 gün beklemeye razı mısınız? | Standart ACH harici transferi | — |

| Hem acil hem de yurt içi mi? | Aynı gün ACH veya yurt içi havale | — |

| Bugün 25.000 dolar ve üzeri yurt içi seyahat mi? | Tel | — |

| Uluslararası? | 50.000 doların altındaki işlemler için Wise / Revolut; daha büyük işlemler için banka havalesi. | — |

Geri kalan her şey için üç temel kural geçerlidir. Kendi hesaplarınız arasında yapılan çoğu transferde, hızlı ve pahalı olana kıyasla ücretsiz ve yavaş olan daha iyidir; kendi adınıza para transferi yaparken neredeyse her zaman üç gün bekleyebilirsiniz. Havale, gecikmenin maliyetinin işlem ücretini aştığı transferler içindir. Havale, RTP ödemesi, FedNow ödemesi veya birkaç dakikadan sonra yapılan Zelle gibi geri alınamaz her şeyde, alıcı bilgilerini orijinal talimatlar önünüzde olacak şekilde iki kez yüksek sesle okumanız gerekir. Süreler bankaya göre değişir, transferlerin maliyeti yalnızca ödemeyi seçtiğiniz kadardır ve doğru seçim yapmak asıl beceridir.

Banka havalesi dolandırıcılıklarından nasıl kaçınılır?

FBI'ın İnternet Suçları Şikayet Merkezi, 2024 yılında 859.000'den fazla şikayet üzerinden toplam 16,6 milyar dolarlık dolandırıcılık kaybı bildirdi; bu da bir önceki yıla göre %33'lük bir artış anlamına geliyor. Sadece iş e-postası dolandırıcılığı 2,77 milyar dolarlık kayba neden oldu. Gayrimenkul havale dolandırıcılığı mağdurlara 173,6 milyon dolara mal olurken, ortalama bireysel kayıp 70.000 doların üzerinde oldu. Havaleler, bir kez teslim edildikten sonra geri alınamaz oldukları için bu tür kayıplar için tercih edilen yöntemdir.

Gayrimenkul satış işlemlerindeki dolandırıcılık şöyle işliyor: Saldırgan, tapu şirketinin veya emlakçının e-posta adresini ele geçirmiş, satış işleminin yaklaşmasını izlemiş ve para transferinin yapılacağı sabah, neredeyse aynı bir e-posta adresinden "güncellenmiş" bir talimat seti göndermiştir. Talimatlarda, saldırganın kontrolünde olan bir hesap numarası yer almaktadır. Alıcı yüz binlerce dolar havale eder. Tapu şirketi paranın nerede olduğunu sormak için aradığında, para üç banka arasında transfer edilmiş olur. Savunma: Her havale talimatı, her seferinde, e-postada yazılı olan numaraya değil, bağımsız olarak araştırdığınız bir telefon numarasına sesli olarak doğrulanır. Sadece bu kural bile 173,6 milyon doların büyük bir kısmını önleyebilirdi.

İş e-postası dolandırıcılığı şirketleri de aynı şekilde hedef alıyor. Sahte bir "CEO" e-postası, CFO'dan acil bir tedarikçi havalesi talep ediyor. Çözüm ise geri arama politikası: Belirlenen bir eşiğin üzerindeki her ödeme, şirket rehberindeki bir numarayı arayarak onaylanmayı gerektiriyor.

Zelle sahtekarlığı farklı bir senaryo kullanıyor. Birisi bankanızın dolandırıcılık departmanı gibi davranarak arıyor, dolandırıcılık tespit edildiğini söylüyor ve kontrol ettikleri "güvenli bir hesaba" Zelle ödemesi göndererek "doğrulama" yapmanızı istiyor. Bankaların, müşterinin yetkilendirdiği Zelle transferleri için, aldatma durumunda bile olsa, müşterilere geri ödeme yapma zorunluluğu yasal olarak bulunmamaktadır. Ocak 2025'te CFPB (Tüketici Finansal Koruma Bürosu) kılavuzu, çalınmış kimlik bilgileri vakaları için korumaları güçlendirdi, ancak yetkilendirilmiş ancak hileli transferler gri bir alan olmaya devam ediyor.

Yanlış hesaba mı yazıldı? ACH ödemeleri, açık bir hata olması durumunda bazen 24 saat içinde geri alınabilir. Havale ödemelerinde ise bu neredeyse hiç olmaz. Zelle, alıcının parayı geri göndermeyi kabul etmesini gerektirir, bu nedenle yanlış adrese ödeme yapan ve reddeden alıcı parayı elinde tutar.

Perakende riskinin çoğunu kapsayan iki pratik savunma yöntemi var. Belirli bir eşiğin (500 dolar makul bir rakam) üzerindeki tüm giden transferler için banka uyarılarını açın. Ayrıca, tüm bankacılık iletişimleriniz için, paylaşılan bir aile gelen kutusu yerine, güçlü bir parola ve iki faktörlü kimlik doğrulama ile kontrol ettiğiniz güvenli bir e-posta adresi kullanın. Yirmi yıllık bankacılık hayatımda para kaybetmeye en çok yaklaştığım olay, 2022'deki bir tapu devri sırasında sahte bir tapu şirketi güncelleme e-postasıydı. E-postada yazılı olan telefon numarası, tapu devri detaylarını ezbere bilen bir aktöre bağlandı.

Sonuç: Bankalar arası havale nasıl seçilir?

Para transferine başlamadan önce doğru yöntemi seçin. Kendi hesaplarınız arasında neredeyse her şey için standart ACH kullanın. Gecikmenin maliyeti işlem ücretini aştığında havale kullanın. Tanıdığınız kişilere 1.000 doların altındaki para transferleri için Zelle kullanın. Bankanız anlık transfer yöntemlerini öneriyorsa, anlık transferleri tercih edin. 50.000 doların altındaki uluslararası transferler için Wise veya Revolut kullanın. Her havale, her zaman, e-postadaki numara değil, kendinizin bulduğu bir numaraya sesli doğrulama ile yapılır. Gerçek paraya mal olan hatalar yanlış yöntemi seçmekte değil, doğru yöntemde doğrulamayı atlamakta yatar.