Come trasferire denaro tra banche: commissioni, tempi e metodi

Lo scorso anno, i clienti delle banche statunitensi hanno trasferito oltre 86 trilioni di dollari attraverso la rete Automated Clearing House (ACL) e altri 1,18 quadrilioni di dollari tramite Fedwire, in bonifici che vanno da un regalo di compleanno di 20 dollari su Zelle a un bonifico a sei cifre per la chiusura di una compravendita immobiliare destinato a una società di servizi notarili. Le cifre sono assurde nella parte alta e irrisorie nella parte bassa. Ed è proprio questo il punto. Non esiste un unico metodo migliore per trasferire denaro tra banche. Ci sono sei o sette opzioni realistiche, ognuna con le proprie commissioni, velocità e profilo di rischio, e la scelta giusta dipende dal singolo trasferimento, non dal prossimo.

Questa guida illustra tutti i metodi realistici per trasferire denaro tra conti bancari negli Stati Uniti in 2026, con commissioni e tempistiche aggiornate ricavate da fonti primarie. La sezione approfondita spiega i bonifici bancari, il metodo meno conosciuto e più costoso. È presente un diagramma di flusso di una pagina che permette di scegliere un metodo in meno di un minuto. Infine, l'ultima sezione è quella che la maggior parte degli articoli tralascia: come evitare le truffe che prendono di mira proprio questa categoria di persone, basandosi sul rapporto sulle frodi dell'FBI del 2024.

Modalità di trasferimento di denaro tra banche: i metodi in sintesi

La tabella seguente riassume le opzioni realistiche. Le commissioni variano a seconda della banca e dell'importo; le cifre riportate sono le medie del 2025 ricavate dall'indagine annuale di Bankrate e i listini prezzi pubblicati dai principali istituti statunitensi.

| Metodo | Tariffa tipica | Velocità | Ideale per |

|---|---|---|---|

| Bonifico ACH standard (trasferimento esterno) | $0 nella maggior parte delle banche | 1-3 giorni lavorativi | Ricorrente, senza fretta |

| Pagamento ACH in giornata | $0–10 | Lo stesso giorno lavorativo entro l'orario limite | Di medie dimensioni, con scadenze ravvicinate |

| Filo domestico | Circa 26 dollari in uscita / 15 dollari in entrata | Ore | Grandi quantità, immobili |

| filo internazionale | Circa 44 dollari di spesa media in uscita | 1-5 giorni lavorativi | Transfrontaliero, grande quantità |

| Zelle | $0 | Minuti | P2P fino ai limiti bancari |

| RTP / FedNow | 0 dollari per la maggior parte dei consumatori | Secondi, 24 ore su 24, 7 giorni su 7, 365 giorni all'anno | Trasferimento istantaneo da banca a banca |

| Venmo / Cash App / PayPal (standard) | $0 | 1-3 giorni lavorativi | pagamenti tra amici |

| Venmo / Cash App (pagamento immediato) | 1,5–1,75% | Minuti | Urgente, disposto a pagare |

| Assegno inviato per posta | Gratuito | 1-5 giorni più spese di spedizione | Fornitori, traccia cartacea |

Le sorprese in questa tabella sono reali. Gratuito non significa sempre lento: Zelle è gratuito e si completa in pochi minuti. Costoso non significa sempre veloce: un bonifico internazionale richiede più tempo di un pagamento Zelle e costa 44 dollari. I sistemi più recenti rispetto al 2020 (RTP, FedNow, Zelle istantaneo) hanno silenziosamente fatto sembrare obsoleti i tempi di attesa di 1-3 giorni lavorativi per i bonifici ACH, anche se questi ultimi continuano a movimentare più denaro di qualsiasi altro metodo. Il modo migliore per trasferire denaro da una banca all'altra dipende dal compromesso che si è disposti ad accettare.

Bonifico ACH esterno: il principale strumento di pagamento interbancario negli Stati Uniti.

Secondo i dati pubblicati da Nacha nel marzo 2025, la rete ACH ha elaborato 33,6 miliardi di pagamenti on-network per un valore di 86,2 trilioni di dollari nel 2024. Solo le transazioni Same-Day ACH hanno movimentato 3,23 trilioni di dollari attraverso 1,2 miliardi di transazioni. Si tratta dei binari silenziosi che pagano il tuo stipendio, l'affitto e trasferiscono denaro tra conti presso diversi istituti.

La rete ACH raggruppa le transazioni e le regola a cicli durante la giornata lavorativa. La banca del mittente raggruppa accrediti e addebiti in uscita, invia il lotto a Nacha, la banca ricevente preleva la sua quota e i fondi appaiono sul conto del destinatario il giorno lavorativo successivo o lo stesso giorno, a seconda del ciclo. Sono necessari il codice ABI e il numero di conto del destinatario. Non sono accettati né telefono né email.

Impostare un bonifico esterno verso un'altra banca è un'operazione da effettuare una sola volta. Aggiungi il codice IBAN e il numero di conto corrente al tuo servizio di online banking della banca principale. La maggior parte delle banche verifica il collegamento con due micro-depositi di pochi centesimi che dovrai confermare entro 1-3 giorni lavorativi, oppure istantaneamente tramite Plaid se la tua seconda banca è supportata. Dopo la verifica, ogni bonifico richiede solo due tocchi. La maggior parte delle principali banche non applica commissioni.

I tempi di elaborazione standard sono di 1-3 giorni lavorativi. Il servizio Same-Day ACH velocizza i tempi, consentendo l'accredito in un solo giorno lavorativo sfruttando una delle tre finestre temporali giornaliere disponibili; molte banche applicano una commissione da 0 a 10 dollari. Il limite per transazione per il servizio Same-Day ACH è aumentato da 1 milione a 10 milioni di dollari il 21 marzo 2025.

Il pagamento delle bollette tramite online banking si basa principalmente sul sistema ACH. I beneficiari dei pagamenti elettronici ricevono un accredito ACH, mentre i beneficiari dei pagamenti cartacei ricevono un assegno circolare stampato e spedito dalla banca. Anche l'accredito diretto, il metodo di pagamento utilizzato dal datore di lavoro per versare lo stipendio, avviene tramite ACH. I bonifici ricorrenti, che consentono di programmare trasferimenti automatici settimanali o mensili tra conti, sono gratuiti presso quasi tutte le banche; è possibile impostarli tramite l'app mobile o il servizio di mobile banking sul web. I bonifici interbancari sono gratuiti presso la maggior parte degli istituti, il che rende l'ACH il metodo più semplice per trasferire denaro da una banca all'altra.

In questo caso, la reversibilità è fondamentale. I trasferimenti ACH possono essere annullati entro circa 24 ore in caso di errori evidenti, in base al Regolamento E, ed è questo uno dei motivi per cui le banche preferiscono l'ACH per le transazioni con i consumatori. I bonifici bancari, invece, non sono reversibili una volta ricevuti, ed è per questo che vengono spesso utilizzati per le frodi. Inviando denaro tramite ACH si ha maggiore sicurezza e si può ricorrere a un bonifico bancario; con un bonifico tradizionale, invece, non si ha alcuna possibilità di ricorso.

Mantengo due conti correnti collegati tra due banche diverse per avere liquidità e non ho pagato commissioni per un singolo bonifico negli ultimi tre anni. L'unico inconveniente è l'attesa di tre giorni, irrilevante se si pianifica il trasferimento con 72 ore di anticipo.

Bonifici bancari: quando conviene pagare per la velocità

Secondo la Federal Reserve, nel 2024 il sistema Fedwire ha gestito circa 836.000 trasferimenti al giorno, per un valore medio giornaliero di 4.510 miliardi di dollari. Su base annua, la cifra supera il quadrilione di dollari. I trasferimenti tramite Fedwire sono il mezzo attraverso cui transitano le somme più ingenti e la commissione di trasferimento rappresenta il costo per ogni transazione che deve essere completata entro poche ore.

Secondo un'indagine di Bankrate del 2025, la commissione media per i bonifici nazionali in uscita è di 26 dollari e quella per i bonifici in entrata è di 15 dollari. Nello specifico, le principali banche applicano commissioni di circa 40 dollari per i bonifici internazionali in dollari statunitensi, Bank of America 45, Wells Fargo 25 e Citi 35. La media per i bonifici internazionali in uscita è di 44 dollari. La commissione per il bonifico rappresenta solo una parte del problema per i trasferimenti transfrontalieri, poiché le banche applicano anche un ricarico sul tasso di cambio di circa il 3-5% rispetto al tasso di cambio interbancario, che su un trasferimento di 10.000 dollari si traduce in un costo aggiuntivo di 300-500 dollari che la banca non contabilizza come "commissione".

Come funziona un bonifico: si forniscono alla propria banca il nome del beneficiario, il nome e l'indirizzo della banca del beneficiario, un codice di instradamento per i bonifici nazionali o un codice SWIFT/BIC per quelli internazionali, un numero di conto o un IBAN, se applicabile, e l'importo in dollari. La banca verifica l'identità del beneficiario, addebita l'importo sul conto e invia le istruzioni per il bonifico tramite Fedwire per i trasferimenti nazionali o SWIFT per quelli internazionali. L'istituto ricevente accredita l'importo sul conto del beneficiario entro poche ore. Gli orari limite sono importanti: storicamente Fedwire chiude intorno alle 17:00 ora della costa orientale degli Stati Uniti, ma la Federal Reserve ha esteso il servizio a 22 ore al giorno nei giorni feriali tra ottobre e novembre 2025.

I bonifici bancari sono utili quando il costo del ritardo supera la commissione. È il caso delle compravendite immobiliari, dei finanziamenti per intermediazione, dei pagamenti ingenti ai fornitori con scadenze ravvicinate e dei trasferimenti internazionali urgenti. L'irreversibilità è un'arma a doppio taglio: un bonifico effettuato non può essere annullato, ed è proprio per questo che le truffe descritte nell'ultima sezione sfruttano i bonifici bancari come strumento di pagamento.

Per i trasferimenti internazionali inferiori a circa 50.000 dollari, servizi come Wise e Revolut utilizzano il tasso di cambio interbancario più una commissione trasparente dallo 0,4 all'1%, e i tempi di elaborazione sono simili a quelli di un tradizionale bonifico SWIFT. Il risparmio su un trasferimento internazionale di 10.000 dollari può arrivare a 200-400 dollari rispetto a una grande banca statunitense, una somma che la banca trattiene a causa della sua commissione di cambio invisibile quando si effettua un bonifico diretto. Il costo reale si cela proprio nella conversione di valuta.

Trasferimenti istantanei da banca a banca: Zelle, RTP e FedNow

I nuovi sistemi di pagamento stanno silenziosamente facendo sembrare obsoleti i bonifici ACH con tempi di elaborazione di 1-3 giorni. Tre nomi sono fondamentali: Zelle, RTP e FedNow.

Nel 2024, Zelle ha movimentato oltre 1.000 miliardi di dollari attraverso 3,6 miliardi di transazioni e 151 milioni di utenti presso circa 2.100 banche e cooperative di credito partecipanti. L'app Zelle standalone è stata disattivata il 1° aprile 2025; ora Zelle è disponibile solo all'interno delle app delle banche partecipanti, dove si concentrava comunque la stragrande maggioranza degli utenti. È possibile inviare denaro tramite numero di telefono o indirizzo email e i trasferimenti avvengono in pochi minuti tra gli utenti registrati presso gli istituti partecipanti. I limiti giornalieri e mensili stabiliti dalle banche variano in genere da 500 a 2.500 dollari al giorno e da 5.000 a 20.000 dollari al mese, a seconda della banca e del tipo di conto.

RTP, la rete di pagamenti in tempo reale gestita da The Clearing House, è stata lanciata nel novembre 2017 e ora raggiunge circa il 71% dei conti di deposito statunitensi tramite oltre 950 istituti finanziari partecipanti. Il limite per transazione è salito a 10 milioni di dollari il 9 febbraio 2025. Il regolamento avviene 24 ore su 24, 7 giorni su 7, 365 giorni all'anno, in pochi secondi, e i trasferimenti sono irrevocabili una volta accreditati: la stessa impossibilità di annullare un bonifico bancario.

FedNow, il sistema di pagamenti istantanei della Federal Reserve, è stato lanciato il 20 luglio 2023 e ha raggiunto circa 1.500-1.600 istituzioni partecipanti entro la fine del 2025. Il limite predefinito per transazione è di 500.000 dollari, con un tetto massimo opzionale innalzato a 10 milioni di dollari nel novembre 2025. FedNow non è un concorrente di RTP; si tratta di sistemi correlati e una banca può integrare entrambi. La maggior parte dei clienti privati accede ai sistemi di pagamento istantanei tramite l'app della propria banca o tramite Zelle e non vede mai l'etichetta "ferrovia" sottostante.

La vicenda CFPB contro Zelle merita di essere segnalata. Il 20 dicembre 2024, l'agenzia ha intentato una causa sostenendo che una frode ai danni di Zelle avesse causato perdite per oltre 870 milioni di dollari ai consumatori di tre grandi banche. Il 5 marzo 2025, sotto la nuova dirigenza, il CFPB ha ritirato volontariamente la causa, ma il problema di fondo della frode non è scomparso. La sezione sulla frode che segue lo tratta in dettaglio. Per ricevere denaro così velocemente, si rinuncia alla sicurezza di un trasferimento reversibile.

Non ho mai utilizzato FedNow direttamente. La mia banca lo usa internamente per alcuni trasferimenti Zelle, motivo per cui un pagamento che due anni fa richiedeva cinque minuti ora si conclude prima ancora che chiuda l'app sul telefono.

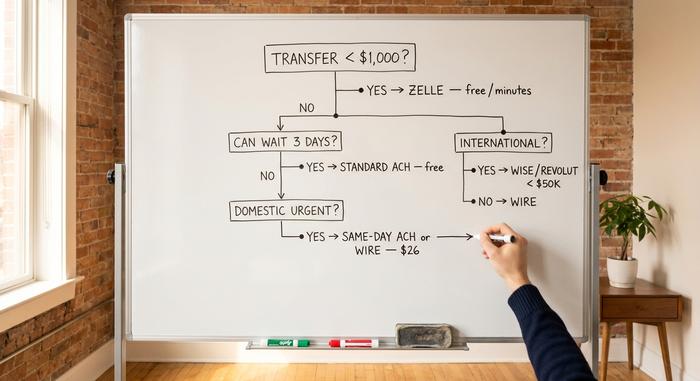

Velocità contro costi: un quadro decisionale in una pagina

Ecco un filtro efficace da usare la prossima volta che vi troverete di fronte alla schermata di bonifico di una banca. Tre domande e avrete la vostra risposta.

| Domanda | Se sì... | Se no, continua |

|---|---|---|

| Meno di 1.000 dollari a qualcuno di cui ti fidi già? | Zelle | — |

| Meno di 25.000 dollari e puoi aspettare 3 giorni? | Bonifico ACH standard esterno | — |

| Urgente e a carattere domestico? | Bonifico bancario o accredito ACH in giornata o bonifico nazionale | — |

| Oltre 25.000 dollari di spesa nazionale, oggi? | Filo | — |

| Internazionale? | Wise / Revolut per meno di 50.000 dollari; bonifico bancario per importi maggiori | — |

Tre semplici regole riassumono il resto. Gratuito e lento è meglio di veloce e costoso per la maggior parte dei trasferimenti tra i propri conti; si possono quasi sempre aspettare tre giorni quando si trasferisce denaro a proprio nome. I bonifici bancari sono indicati per i trasferimenti in cui il costo del ritardo supera la commissione. Qualsiasi operazione irrevocabile, che si tratti di un bonifico, un pagamento RTP, un pagamento FedNow o un Zelle effettuato dopo pochi minuti, richiede di leggere due volte ad alta voce i dati del beneficiario, tenendo a portata di mano le istruzioni originali. I tempi variano a seconda della banca, i trasferimenti costano solo quanto si sceglie di pagare e la scelta giusta è fondamentale.

Come evitare le truffe con i bonifici bancari

Il Centro per le denunce di crimini informatici dell'FBI ha segnalato perdite totali per frode pari a 16,6 miliardi di dollari nel 2024, con un aumento del 33% rispetto all'anno precedente, su oltre 859.000 denunce. Le sole frodi via email aziendali hanno causato perdite per 2,77 miliardi di dollari. Le frodi tramite bonifico bancario nel settore immobiliare sono costate alle vittime 173,6 milioni di dollari, con una perdita media individuale superiore a 70.000 dollari. I bonifici bancari rappresentano lo strumento preferito per queste frodi perché, una volta effettuati, non possono essere annullati.

Ecco come funziona la frode nelle compravendite immobiliari. Il truffatore ha compromesso l'account email della società di intermediazione immobiliare o dell'agente immobiliare, ha monitorato l'avvicinarsi della data di chiusura della transazione e, la mattina del bonifico, invia una serie di istruzioni "aggiornate" da un indirizzo email quasi identico. Le istruzioni riportano un numero di conto corrente controllato dal truffatore. L'acquirente effettua un bonifico di centinaia di migliaia di dollari. Quando la società di intermediazione immobiliare chiama per chiedere informazioni sui fondi, il denaro è già stato trasferito su tre banche diverse. La soluzione: ogni istruzione di bonifico, ogni volta, viene verificata telefonicamente con un numero di telefono reperito autonomamente, non con il numero stampato nell'email. Questa semplice regola avrebbe impedito la maggior parte dei 173,6 milioni di dollari.

Le frodi via email aziendali prendono di mira le aziende allo stesso modo. Un'email contraffatta inviata da un presunto "CEO" chiede al CFO un bonifico urgente a un fornitore. La soluzione consiste nell'implementare una politica di richiamata: qualsiasi pagamento superiore a una determinata soglia richiede una conferma telefonica a un numero presente nell'elenco aziendale.

Le truffe di impersonamento di Zelle utilizzano uno schema diverso. Qualcuno chiama fingendosi il dipartimento antifrode della tua banca, afferma di aver rilevato una frode e ti chiede di "verificare" inviando un pagamento Zelle a un "conto sicuro" da loro controllato. Le banche non sono legalmente obbligate a rimborsare i clienti per i trasferimenti Zelle autorizzati dal cliente stesso, nemmeno in caso di inganno. Le linee guida del CFPB del gennaio 2025 hanno rafforzato le tutele per i casi di furto di credenziali, ma i trasferimenti autorizzati ma poi truffati rimangono un'area grigia.

Errore di battitura e invio al conto sbagliato? I pagamenti ACH a volte possono essere annullati entro 24 ore in caso di errore evidente. I bonifici bancari, invece, quasi mai. Zelle richiede che il destinatario acconsenta alla restituzione del denaro, quindi chi riceve il pagamento per errore di battitura e si rifiuta di restituirlo, si tiene i soldi.

Due semplici accorgimenti proteggono la maggior parte dei rischi legati alle transazioni al dettaglio. Attivate gli avvisi bancari per ogni bonifico in uscita superiore a una soglia da voi stabilita, dove 500 dollari sono una cifra ragionevole. Inoltre, utilizzate un indirizzo email sicuro di vostra proprietà, con una password complessa e l'autenticazione a due fattori, e non una casella di posta condivisa con la famiglia, per tutte le comunicazioni bancarie. In vent'anni di esperienza con le banche, la volta in cui sono andato più vicino a perdere denaro è stata a causa di una falsa email di aggiornamento da parte di una società di intermediazione immobiliare relativa a una compravendita immobiliare del 2022. Il numero di telefono indicato nell'email risultava appartenere a un attore che conosceva a memoria i dettagli della compravendita.

Il verdetto: come scegliere un bonifico bancario

Scegli il metodo di pagamento prima di iniziare a trasferire denaro. Il bonifico ACH standard è adatto per quasi tutti i trasferimenti tra i tuoi conti. Il bonifico bancario tradizionale è preferibile quando il costo del ritardo supera la commissione. Zelle è ideale per importi inferiori a 1.000 dollari verso persone che conosci. I metodi di pagamento istantanei sono disponibili quando la tua banca li rende accessibili. Wise o Revolut sono consigliati per importi internazionali inferiori a 50.000 dollari. Ogni bonifico, ogni volta, deve essere verificato vocalmente con un numero che hai cercato personalmente, non con quello presente nell'email. Gli errori che costano davvero caro non consistono nello scegliere il metodo di pagamento sbagliato, ma nel saltare la verifica quando è quello giusto.