Cách chuyển tiền giữa các ngân hàng: Phí, tốc độ và phương thức

Năm ngoái, khách hàng ngân hàng Mỹ đã chuyển hơn 86 nghìn tỷ đô la thông qua mạng lưới AHC (Automated Clearing House) và thêm 1,18 triệu tỷ đô la thông qua Fedwire, với các giao dịch từ món quà sinh nhật 20 đô la trên Zelle đến khoản chuyển khoản sáu chữ số khi hoàn tất giao dịch mua bán nhà đất cho công ty môi giới bất động sản. Con số này thật đáng kinh ngạc ở mức cao và nhỏ bé ở mức thấp. Đó chính là điểm mấu chốt. Không có một phương thức chuyển tiền nào là tốt nhất giữa các ngân hàng. Có sáu hoặc bảy phương thức khả thi, mỗi phương thức có mức phí, tốc độ và rủi ro riêng, và lựa chọn đúng đắn phụ thuộc vào giao dịch cụ thể này, chứ không phải giao dịch tiếp theo.

Hướng dẫn này bao gồm mọi phương pháp thực tế để chuyển tiền giữa các tài khoản ngân hàng tại Hoa Kỳ vào năm 2026, với phí và thời gian hiện hành được lấy từ các nguồn chính thống. Phần chuyên sâu giải thích về chuyển khoản điện tử, trong khi chuyển khoản đường sắt là phương thức mà người dùng hiểu rõ nhất và phải trả nhiều phí nhất. Có một khung quyết định chỉ trong một trang để bạn có thể chọn phương pháp trong vòng chưa đầy một phút. Và phần cuối cùng là phần mà hầu hết các bài viết đều bỏ qua: cách tránh các vụ lừa đảo nhắm vào chính loại hình này, được trích dẫn từ báo cáo gian lận năm 2024 của FBI.

Các cách chuyển tiền giữa các ngân hàng: tóm tắt các phương pháp

Bảng dưới đây tóm tắt các lựa chọn khả thi. Phí khác nhau tùy thuộc vào ngân hàng và số tiền; các con số được hiển thị là mức trung bình năm 2025 từ khảo sát thường niên của Bankrate và biểu phí đã công bố của các tổ chức tài chính lớn tại Hoa Kỳ.

| Phương pháp | Phí thông thường | Tốc độ | Tốt nhất cho |

|---|---|---|---|

| Giao dịch ACH tiêu chuẩn (chuyển khoản bên ngoài) | Miễn phí tại hầu hết các ngân hàng | 1-3 ngày làm việc | Định kỳ, không cần vội |

| ACH trong ngày | $0–10 | Cùng ngày làm việc theo quy định. | Quy mô trung bình, cần xử lý nhanh chóng |

| Dây điện trong nước | Chi phí đi khoảng 26 đô la / Chi phí đến khoảng 15 đô la | Giờ | Số lượng lớn, bất động sản |

| Dây điện quốc tế | Chi phí trung bình khoảng 44 đô la. | 1–5 ngày làm việc | Giao dịch xuyên biên giới, số lượng lớn |

| Zelle | $0 | Phút | P2P trong phạm vi giới hạn của ngân hàng. |

| RTP / FedNow | Miễn phí cho hầu hết người tiêu dùng | Từng giây, 24/7/365 | Chuyển tiền ngân hàng tức thì |

| Venmo / Cash App / PayPal (tiêu chuẩn) | $0 | 1-3 ngày làm việc | Thanh toán cho bạn bè |

| Venmo / Cash App (chuyển tiền tức thì) | 1,5–1,75% | Phút | Cần gấp trong ngày, sẵn sàng thanh toán. |

| Séc gửi qua đường bưu điện | Miễn phí | 1-5 ngày cộng thêm thời gian vận chuyển bưu điện | Nhà cung cấp, hồ sơ giấy tờ |

Những điều bất ngờ trong bảng này là có thật. Miễn phí không phải lúc nào cũng chậm: Zelle miễn phí và hoàn tất trong vài phút. Đắt tiền không phải lúc nào cũng nhanh: chuyển khoản quốc tế mất nhiều thời gian hơn so với thanh toán Zelle và có giá 44 đô la. Các hệ thống mới hơn năm 2020 (RTP, FedNow, Zelle tức thời) đã âm thầm khiến thời gian chờ đợi 1-3 ngày làm việc của ACH trở nên lỗi thời, mặc dù ACH vẫn chuyển nhiều tiền hơn bất kỳ phương thức nào khác. Cách chuyển tiền phù hợp giữa các ngân hàng phụ thuộc vào sự đánh đổi mà bạn có thể chấp nhận.

Chuyển khoản ACH: phương thức thanh toán ngân hàng chủ lực tại Mỹ.

Theo thông cáo tháng 3 năm 2025 của Nacha, mạng lưới ACH đã xử lý 33,6 tỷ giao dịch thanh toán nội mạng với tổng giá trị 86,2 nghìn tỷ đô la trong năm 2024. Riêng giao dịch ACH trong ngày đã chuyển 3,23 nghìn tỷ đô la thông qua 1,2 tỷ giao dịch. Đây chính là những đường ray vận hành êm đềm giúp bạn nhận lương, trả tiền thuê nhà và âm thầm chuyển tiền giữa các tài khoản tại các tổ chức khác nhau.

Mạng lưới ACH xử lý các giao dịch theo lô và thanh toán theo chu kỳ trong suốt ngày làm việc. Ngân hàng của người gửi nhóm các khoản ghi có và ghi nợ đi, gửi lô giao dịch đến Nacha, ngân hàng nhận rút phần của mình, và tiền sẽ xuất hiện trong tài khoản người nhận vào ngày làm việc tiếp theo hoặc cùng ngày, tùy thuộc vào chu kỳ. Bạn cần số định tuyến và số tài khoản của người nhận. Không cần số điện thoại hay email.

Thiết lập chuyển khoản ngoại tệ đến ngân hàng khác chỉ cần thực hiện một lần. Thêm mã định tuyến và số tài khoản vào tài khoản ngân hàng trực tuyến của ngân hàng chính. Hầu hết các ngân hàng sẽ xác minh liên kết bằng hai khoản tiền gửi nhỏ vài xu mà bạn sẽ nhận được trong vòng 1-3 ngày làm việc, hoặc ngay lập tức qua Plaid nếu ngân hàng thứ hai của bạn được hỗ trợ. Sau khi xác minh, mỗi lần chuyển khoản chỉ cần hai thao tác. Hầu hết các ngân hàng lớn đều không tính phí.

Thời gian xử lý thông thường mất từ 1 đến 3 ngày làm việc. Chuyển khoản ACH trong ngày (Same-Day ACH) giúp rút ngắn thời gian này xuống còn cùng ngày làm việc bằng cách chọn một trong ba khung giờ giao dịch hàng ngày; nhiều ngân hàng tính phí từ 0 đến 10 đô la. Giới hạn mỗi giao dịch đối với Same-Day ACH đã tăng từ 1 triệu đô la lên 10 triệu đô la vào ngày 21 tháng 3 năm 2025.

Thanh toán hóa đơn qua ngân hàng trực tuyến hầu hết đều sử dụng công nghệ ACH. Người nhận thanh toán điện tử sẽ nhận được khoản tín dụng ACH; người nhận thanh toán bằng giấy sẽ nhận được séc ngân hàng in sẵn do ngân hàng của bạn gửi qua đường bưu điện. Chuyển khoản trực tiếp, phương thức mà người sử dụng lao động dùng để trả lương cho bạn, cũng sử dụng ACH. Chuyển khoản định kỳ cho phép chuyển khoản tự động hàng tuần hoặc hàng tháng giữa các tài khoản và hầu như không mất phí tại các ngân hàng dành cho người tiêu dùng; bạn có thể thiết lập chuyển khoản định kỳ trong ứng dụng di động hoặc thông qua ngân hàng di động trên web. Chuyển khoản giữa các ngân hàng là miễn phí tại hầu hết các tổ chức, điều này làm cho ACH trở thành cách dễ dàng để chuyển tiền từ ngân hàng này sang ngân hàng khác.

Khả năng hoàn trả rất quan trọng ở đây. Các giao dịch chuyển khoản ACH có thể được hoàn trả trong vòng khoảng 24 giờ đối với các lỗi rõ ràng theo Quy định E, đó là một trong những lý do tại sao các ngân hàng thích sử dụng ACH cho các giao dịch với người tiêu dùng. Chuyển khoản điện tử không thể hoàn trả sau khi đã nhận, đó là lý do tại sao gian lận thường nhắm vào hình thức này. Gửi tiền dễ dàng qua ACH và bạn vẫn giữ được một số quyền kiểm soát; gửi tiền qua chuyển khoản điện tử thì không.

Tôi duy trì hai tài khoản séc liên kết với hai ngân hàng khác nhau để đảm bảo tính thanh khoản và chưa từng phải trả phí cho bất kỳ giao dịch chuyển khoản nào trong ba năm qua. Nhược điểm là phải chờ ba ngày, nhưng điều này không thành vấn đề nếu bạn lên kế hoạch chuyển khoản trước đó 72 giờ.

Chuyển khoản ngân hàng: khi nào việc trả phí cho tốc độ là hợp lý

Theo Cục Dự trữ Liên bang, hệ thống Fedwire đã thực hiện khoảng 836.000 giao dịch chuyển khoản mỗi ngày trong năm 2024 với giá trị trung bình hàng ngày là 4,51 nghìn tỷ đô la. Tính theo năm, con số này lên tới hơn 1 triệu tỷ đô la. Chuyển khoản điện tử là nơi diễn ra các giao dịch chuyển tiền có giá trị lớn nhất, và phí chuyển khoản là điều kiện bắt buộc đối với bất kỳ giao dịch chuyển khoản nào cần được hoàn tất trong vòng vài giờ.

Khảo sát năm 2025 của Bankrate cho thấy phí chuyển khoản nội địa trung bình là 26 đô la cho chuyển đi và 15 đô la cho chuyển đến. Cụ thể theo từng ngân hàng lớn: Chase tính phí khoảng 40 đô la cho chuyển khoản quốc tế bằng đô la Mỹ, Bank of America 45 đô la, Wells Fargo 25 đô la, Citi 35 đô la. Phí chuyển khoản quốc tế trung bình trên toàn ngành là 44 đô la cho chuyển đi. Phí chuyển khoản chỉ là một nửa câu chuyện đối với các giao dịch chuyển tiền xuyên biên giới, bởi vì các ngân hàng cũng tính thêm phí chênh lệch tỷ giá khoảng 3 đến 5% so với tỷ giá thị trường trung bình, đối với một khoản chuyển khoản 10.000 đô la, khoản phí này tương đương với 300 đến 500 đô la chi phí bổ sung mà ngân hàng không hiển thị dưới dạng "phí".

Cách thức hoạt động của chuyển khoản điện tử: bạn cung cấp cho ngân hàng của mình tên người nhận, tên và địa chỉ ngân hàng nhận, mã định tuyến cho chuyển khoản nội địa hoặc mã SWIFT/BIC cho chuyển khoản quốc tế, số tài khoản hoặc IBAN (nếu có), và số tiền. Ngân hàng xác minh danh tính của bạn, trừ tiền từ tài khoản của bạn và gửi lệnh chuyển khoản thông qua Fedwire đối với chuyển khoản nội địa hoặc SWIFT đối với chuyển khoản quốc tế. Tổ chức nhận sẽ ghi có vào tài khoản người nhận trong vòng vài giờ. Thời gian đóng cửa rất quan trọng: Fedwire thường đóng cửa vào khoảng 5 giờ chiều giờ miền Đông, và Cục Dự trữ Liên bang sẽ chuyển hệ thống sang hoạt động 22 giờ mỗi ngày trong tuần vào tháng 10-11 năm 2025.

Chuyển khoản điện tử chỉ có ý nghĩa khi chi phí trễ hạn vượt quá phí giao dịch. Các giao dịch bất động sản thành công thuộc loại này. Tương tự đối với việc cấp vốn cho môi giới chứng khoán, các khoản thanh toán lớn cho nhà cung cấp với thời hạn gấp rút, và các khoản chuyển tiền quốc tế cần xử lý gấp. Tính không thể đảo ngược có hai mặt: một khoản chuyển khoản đã được thực hiện không thể thu hồi lại, đó chính là lý do tại sao các vụ lừa đảo trong phần cuối cùng lại lợi dụng chuyển khoản điện tử.

Đối với các giao dịch chuyển tiền quốc tế dưới khoảng 50.000 đô la, các dịch vụ như Wise và Revolut sử dụng tỷ giá hối đoái trung bình thị trường cộng với phí minh bạch từ 0,4 đến 1 phần trăm, và thời gian xử lý tương tự như chuyển khoản SWIFT truyền thống. Mức tiết kiệm cho một giao dịch chuyển tiền quốc tế 10.000 đô la có thể từ 200 đến 400 đô la so với các ngân hàng lớn của Mỹ, số tiền này là do phí chênh lệch tỷ giá hối đoái ẩn của ngân hàng khi bạn chuyển tiền trực tiếp. Chi phí thực sự nằm ở việc chuyển đổi tiền tệ.

Các kênh chuyển tiền ngân hàng tức thời: Zelle, RTP và FedNow

Các hệ thống thanh toán mới hơn đang âm thầm khiến ACH (giao dịch trong vòng 1-3 ngày) trở nên lỗi thời. Ba cái tên quan trọng cần nhắc đến là: Zelle, RTP và FedNow.

Năm 2024, Zelle đã chuyển hơn 1 nghìn tỷ đô la thông qua 3,6 tỷ giao dịch và 151 triệu người dùng tại khoảng 2.100 ngân hàng và tổ chức tín dụng tham gia. Ứng dụng Zelle độc lập đã ngừng hoạt động vào ngày 1 tháng 4 năm 2025; hiện tại Zelle chỉ hoạt động bên trong các ứng dụng của các ngân hàng tham gia, nơi phần lớn người dùng sử dụng. Bạn gửi tiền bằng số điện thoại hoặc địa chỉ email, và tiền sẽ được chuyển đến người dùng đã đăng ký tại các tổ chức tham gia trong vòng vài phút. Giới hạn giao dịch hàng ngày và hàng tháng do ngân hàng đặt ra thường dao động từ 500 đến 2.500 đô la mỗi ngày và từ 5.000 đến 20.000 đô la mỗi tháng, tùy thuộc vào ngân hàng và loại tài khoản.

RTP, mạng lưới thanh toán thời gian thực do The Clearing House vận hành, ra mắt vào tháng 11 năm 2017 và hiện đã phủ sóng khoảng 71% tài khoản tiền gửi tại Mỹ thông qua hơn 950 tổ chức tài chính tham gia. Giới hạn mỗi giao dịch đã tăng lên 10 triệu đô la vào ngày 9 tháng 2 năm 2025. Việc thanh toán diễn ra 24/7/365 chỉ trong vài giây, và các khoản chuyển tiền là không thể đảo ngược sau khi được ghi nhận: cũng khó đảo ngược như chuyển khoản điện tử thông thường.

FedNow, hệ thống thanh toán tức thời của Cục Dự trữ Liên bang, ra mắt vào ngày 20 tháng 7 năm 2023 và đã thu hút khoảng 1.500-1.600 tổ chức tham gia vào cuối năm 2025. Mức trần mặc định cho mỗi giao dịch là 500.000 đô la, với mức trần tùy chọn được nâng lên 10 triệu đô la vào tháng 11 năm 2025. FedNow không phải là đối thủ cạnh tranh của RTP; chúng là các hệ thống tương đồng và ngân hàng có thể tích hợp một trong hai. Hầu hết khách hàng cá nhân truy cập hệ thống thanh toán tức thời thông qua ứng dụng của ngân hàng họ hoặc thông qua Zelle và không bao giờ nhìn thấy nhãn của hệ thống thanh toán đó.

Vụ kiện giữa CFPB và Zelle đáng được lưu ý. Cơ quan này đã đệ đơn kiện vào ngày 20 tháng 12 năm 2024, cáo buộc rằng gian lận trên Zelle đã gây thiệt hại cho người tiêu dùng hơn 870 triệu đô la tại ba ngân hàng lớn. CFPB đã tự nguyện rút đơn kiện vào ngày 5 tháng 3 năm 2025 dưới sự lãnh đạo mới, nhưng vấn đề gian lận tiềm ẩn vẫn chưa biến mất. Phần về gian lận bên dưới sẽ đề cập cụ thể đến vấn đề này. Để nhận tiền nhanh chóng như vậy, bạn phải từ bỏ sự an toàn của một giao dịch chuyển khoản có thể đảo ngược.

Tôi chưa bao giờ sử dụng FedNow trực tiếp. Ngân hàng của tôi sử dụng nó ngầm cho một số giao dịch chuyển khoản Zelle, đó là lý do tại sao một khoản thanh toán mà hai năm trước mất năm phút giờ lại hoàn tất trước khi tôi đóng ứng dụng trên điện thoại.

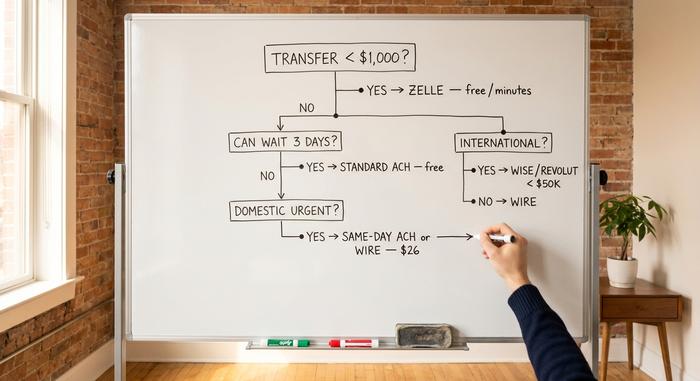

Tốc độ so với chi phí: một khung quyết định tóm tắt trên một trang giấy.

Đây là một bộ lọc hữu ích cho lần tới khi bạn nhìn vào màn hình chuyển khoản của ngân hàng. Ba câu hỏi và bạn sẽ có câu trả lời.

| Câu hỏi | Nếu vậy... | Nếu không, hãy tiếp tục |

|---|---|---|

| Tặng dưới 1.000 đô la cho người mà bạn đã tin tưởng? | Zelle | — |

| Dưới 25.000 đô la và bạn có thể chờ 3 ngày? | Chuyển khoản ACH tiêu chuẩn bên ngoài | — |

| Cần xử lý gấp và trong nước? | Chuyển khoản ACH trong ngày hoặc chuyển khoản nội địa | — |

| Trên 25.000 đô la Mỹ cho doanh số nội địa hiện nay? | Dây điện | — |

| Quốc tế? | Wise/Revolut cho tài khoản dưới 50.000 đô la; chuyển khoản ngân hàng cho tài khoản lớn hơn. | — |

Ba nguyên tắc cơ bản sẽ bao quát phần còn lại. Miễn phí và chậm rãi tốt hơn là nhanh chóng và đắt đỏ đối với hầu hết các giao dịch chuyển tiền giữa các tài khoản của chính bạn; bạn gần như luôn có thể chờ ba ngày khi chuyển tiền dưới tên của mình. Chuyển khoản điện tử (wire transfer) chỉ dành cho các giao dịch mà chi phí chậm trễ vượt quá phí giao dịch. Bất kỳ giao dịch nào không thể thu hồi, dù là chuyển khoản điện tử, thanh toán RTP, thanh toán FedNow hay Zelle quá vài phút, đều yêu cầu bạn đọc kỹ thông tin người nhận hai lần, đọc to, với hướng dẫn ban đầu trước mặt. Thời gian xử lý khác nhau tùy thuộc vào ngân hàng, chi phí chuyển khoản chỉ bằng số tiền bạn chọn trả, và lựa chọn đúng là kỹ năng quan trọng nhất.

Cách tránh các vụ lừa đảo chuyển khoản ngân hàng

Trung tâm Khiếu nại Tội phạm Internet của FBI báo cáo tổng thiệt hại do gian lận lên tới 16,6 tỷ đô la trong năm 2024, tăng 33% so với năm trước, với hơn 859.000 khiếu nại. Riêng tội phạm lừa đảo qua email doanh nghiệp đã gây thiệt hại 2,77 tỷ đô la. Gian lận chuyển khoản bất động sản khiến nạn nhân thiệt hại 173,6 triệu đô la, với mức thiệt hại trung bình của mỗi cá nhân trên 70.000 đô la. Chuyển khoản là phương thức được ưa chuộng cho những thiệt hại này vì chúng không thể thu hồi lại sau khi đã được chuyển đi.

Gian lận trong giao dịch bất động sản hoạt động như sau: Kẻ tấn công đã xâm nhập vào email của công ty môi giới bất động sản hoặc của người môi giới, theo dõi quá trình giao dịch, và vào sáng ngày chuyển khoản, gửi một bộ hướng dẫn "đã cập nhật" từ một địa chỉ email gần như giống hệt. Hướng dẫn này liệt kê một số tài khoản mà kẻ tấn công đang kiểm soát. Người mua chuyển khoản hàng trăm nghìn đô la. Đến khi công ty môi giới gọi điện hỏi tiền ở đâu, số tiền đã được chuyển qua ba ngân hàng. Biện pháp phòng vệ: mọi lệnh chuyển khoản, mọi lúc, đều được xác minh bằng giọng nói đến một số điện thoại mà bạn đã tự tra cứu, chứ không phải số điện thoại được in trong email. Chỉ riêng quy tắc này thôi cũng đã có thể ngăn chặn phần lớn số tiền 173,6 triệu đô la bị mất.

Tấn công lừa đảo qua email doanh nghiệp nhắm vào các công ty theo cùng một cách. Một email giả mạo "CEO" yêu cầu CFO chuyển khoản khẩn cấp cho nhà cung cấp. Giải pháp là chính sách gọi lại: bất kỳ khoản thanh toán nào vượt quá ngưỡng đã chọn đều yêu cầu xác nhận qua điện thoại đến một số điện thoại trong danh bạ công ty.

Các vụ lừa đảo mạo danh Zelle sử dụng một kịch bản khác. Ai đó gọi điện giả danh bộ phận chống gian lận của ngân hàng bạn, nói rằng đã phát hiện gian lận và yêu cầu bạn "xác minh" bằng cách gửi khoản thanh toán Zelle đến một "tài khoản an toàn" mà họ kiểm soát. Các ngân hàng không có nghĩa vụ pháp lý phải hoàn trả cho khách hàng các khoản chuyển khoản Zelle mà khách hàng đã ủy quyền, ngay cả khi bị lừa đảo. Hướng dẫn của CFPB vào tháng 1 năm 2025 đã tăng cường bảo vệ trong các trường hợp đánh cắp thông tin đăng nhập, nhưng các khoản chuyển khoản được ủy quyền nhưng bị lừa đảo vẫn là một vùng xám.

Lỡ tay chuyển tiền vào tài khoản sai? Giao dịch ACH đôi khi có thể được hoàn trả trong vòng 24 giờ nếu lỗi rõ ràng. Chuyển khoản ngân hàng thì hầu như không bao giờ được hoàn trả. Zelle yêu cầu người nhận đồng ý hoàn trả tiền, vì vậy người nhận do lỗi chính tả mà từ chối sẽ giữ lại tiền.

Hai biện pháp phòng vệ thiết thực bao gồm hầu hết các rủi ro trong giao dịch bán lẻ. Bật cảnh báo ngân hàng cho bất kỳ khoản chuyển tiền nào vượt quá ngưỡng bạn chọn, ví dụ 500 đô la là hợp lý. Và sử dụng địa chỉ email an toàn do bạn kiểm soát, với mật khẩu mạnh và xác thực hai yếu tố, chứ không phải hộp thư chung của gia đình, cho mọi giao dịch ngân hàng. Lần suýt mất tiền nhất của tôi trong hai mươi năm giao dịch ngân hàng là một email cập nhật giả mạo từ công ty môi giới bất động sản vào năm 2022. Số điện thoại được in trong email đã gọi đến một người giả mạo, người này biết rõ chi tiết giao dịch.

Kết luận: Cách chọn phương thức chuyển tiền giữa các ngân hàng

Hãy chọn phương thức chuyển tiền trước khi bắt đầu. ACH tiêu chuẩn cho hầu hết các giao dịch giữa các tài khoản của chính bạn. Chuyển khoản điện tử khi chi phí trễ hạn vượt quá phí giao dịch. Zelle cho các giao dịch dưới 1.000 đô la cho những người bạn quen biết. Các phương thức chuyển tiền tức thời khi ngân hàng của bạn cung cấp chúng. Wise hoặc Revolut cho các giao dịch quốc tế dưới 50.000 đô la. Mỗi lần chuyển khoản, mọi giao dịch đều phải được xác minh bằng giọng nói với số điện thoại bạn tự tra cứu, chứ không phải số trong email. Những sai lầm gây thiệt hại về tiền bạc thực sự không nằm ở việc chọn sai phương thức chuyển tiền. Mà là ở việc bỏ qua bước xác minh trên phương thức đúng.