วิธีการโอนเงินระหว่างธนาคาร: ค่าธรรมเนียม ความเร็ว และวิธีการ

ปีที่แล้ว ลูกค้าธนาคารในสหรัฐฯ โอนเงินมากกว่า 86 ล้านล้านดอลลาร์ผ่านเครือข่าย Automated Clearing House (ACH) และอีก 1.18 พันล้านล้านดอลลาร์ผ่าน Fedwire ซึ่งเป็นการโอนเงินที่หลากหลาย ตั้งแต่การให้ของขวัญวันเกิด 20 ดอลลาร์ผ่าน Zelle ไปจนถึงการโอนเงินค่าปิดบ้านจำนวนมหาศาลไปยังบริษัทรับทำเอกสารสิทธิ์ ตัวเลขเหล่านี้ดูมากมายมหาศาลในบางช่วง และน้อยมากในบางช่วง นั่นคือประเด็นสำคัญ ไม่มีวิธีการโอนเงินระหว่างธนาคารที่ดีที่สุดเพียงวิธีเดียว มีวิธีการโอนเงินที่ใช้ได้จริงอยู่ 6-7 วิธี แต่ละวิธีมีค่าธรรมเนียม ความเร็ว และความเสี่ยงที่แตกต่างกัน และการเลือกวิธีที่เหมาะสมนั้นขึ้นอยู่กับการโอนครั้งนี้ ไม่ใช่ครั้งต่อไป

คู่มือนี้ครอบคลุมทุกวิธีการโอนเงินระหว่างบัญชีธนาคารในสหรัฐอเมริกาในปี 2026 ที่สามารถทำได้จริง โดยมีค่าธรรมเนียมและระยะเวลาปัจจุบันที่ดึงมาจากแหล่งข้อมูลหลัก ส่วนที่เจาะลึกจะอธิบายเกี่ยวกับการโอนเงินผ่านระบบอิเล็กทรอนิกส์ ซึ่งเป็นวิธีที่ผู้เชี่ยวชาญเข้าใจผิดและเสียค่าใช้จ่ายมากที่สุด มีกรอบการตัดสินใจแบบหน้าเดียวเพื่อให้คุณสามารถเลือกวิธีการได้ภายในเวลาไม่ถึงนาที และส่วนสุดท้ายเป็นส่วนที่บทความส่วนใหญ่ข้ามไป นั่นคือ วิธีหลีกเลี่ยงการหลอกลวงที่มุ่งเป้าไปที่การโอนเงินประเภทนี้โดยเฉพาะ ซึ่งดึงมาจากรายงานการฉ้อโกงของ FBI ปี 2024

วิธีการโอนเงินระหว่างธนาคาร: สรุปวิธีการโดยย่อ

ตารางด้านล่างสรุปตัวเลือกที่เป็นไปได้ ค่าธรรมเนียมแตกต่างกันไปตามธนาคารและจำนวนเงิน ตัวเลขที่แสดงเป็นค่าเฉลี่ยในปี 2025 จากการสำรวจประจำปีของ Bankrate และตารางค่าธรรมเนียมที่เผยแพร่ของสถาบันการเงินหลักในสหรัฐอเมริกา

| วิธี | ค่าธรรมเนียมทั่วไป | ความเร็ว | เหมาะที่สุดสำหรับ |

|---|---|---|---|

| ระบบ ACH มาตรฐาน (การโอนเงินภายนอก) | 0 บาทที่ธนาคารส่วนใหญ่ | 1-3 วันทำการ | เกิดซ้ำได้ ไม่ต้องรีบร้อน |

| ACH ในวันเดียวกัน | 0–10 เหรียญสหรัฐ | ภายในวันทำการเดียวกันก่อนเวลาตัดรอบ | ขนาดกลาง มีความสำคัญต่อเวลา |

| สายไฟภายในประเทศ | ค่าใช้จ่ายขาออกประมาณ 26 ดอลลาร์ / ค่าใช้จ่ายขาเข้าประมาณ 15 ดอลลาร์ | ชั่วโมง | จำนวนมาก อสังหาริมทรัพย์ |

| สายไฟระหว่างประเทศ | ค่าใช้จ่ายเฉลี่ยประมาณ 44 ดอลลาร์สหรัฐ | 1-5 วันทำการ | ข้ามพรมแดน ปริมาณมาก |

| เซลล์ | 0 ดอลลาร์ | นาที | การโอนย้ายข้อมูลแบบ P2P ไม่เกินวงเงินของธนาคาร |

| อาร์ทีพี / เฟดนาว | ราคา 0 ดอลลาร์สำหรับผู้บริโภคส่วนใหญ่ | วินาที ตลอด 24 ชั่วโมง 7 วันต่อสัปดาห์ 365 วันต่อปี | โอนเงินระหว่างธนาคารได้ทันที |

| Venmo / Cash App / PayPal (แบบมาตรฐาน) | 0 ดอลลาร์ | 1-3 วันทำการ | การชำระเงินให้เพื่อน |

| Venmo / Cash App (โอนทันที) | 1.5–1.75% | นาที | ต้องการสินค้าด่วนภายในวันเดียวกัน พร้อมจ่าย |

| เช็คที่ส่งทางไปรษณีย์ | ฟรี | 1-5 วัน บวกค่าจัดส่งทางไปรษณีย์ | ผู้ขาย, เอกสารหลักฐาน |

สิ่งที่น่าประหลาดใจในตารางนี้เป็นเรื่องจริง ของฟรีไม่ได้หมายความว่าช้าเสมอไป: Zelle นั้นฟรีและเสร็จสิ้นภายในไม่กี่นาที ของแพงไม่ได้หมายความว่าเร็วเสมอไป: การโอนเงินระหว่างประเทศใช้เวลานานกว่าการชำระเงินผ่าน Zelle และมีค่าใช้จ่าย 44 ดอลลาร์ ระบบการชำระเงินที่ใหม่กว่าปี 2020 (RTP, FedNow, Zelle แบบทันที) ทำให้การรอ ACH 1-3 วันทำการดูเหมือนล้าสมัยไปแล้ว แม้ว่า ACH ยังคงเป็นการโอนเงินมากกว่าวิธีอื่น ๆ วิธีการโอนเงินที่เหมาะสมจากธนาคารหนึ่งไปยังอีกธนาคารหนึ่งนั้นขึ้นอยู่กับว่าคุณยอมรับข้อแลกเปลี่ยนแบบไหนได้

การโอนเงินผ่านระบบ ACH จากธนาคารหนึ่งไปยังอีกธนาคารหนึ่ง: ระบบการชำระเงินหลักระหว่างธนาคารในสหรัฐอเมริกา

จากรายงานของ Nacha ในเดือนมีนาคม 2025 ระบุว่า เครือข่าย ACH ประมวลผลการชำระเงินภายในเครือข่าย 33.6 พันล้านรายการ คิดเป็นมูลค่า 86.2 ล้านล้านดอลลาร์ในปี 2024 เฉพาะการชำระเงิน ACH แบบส่งในวันเดียวกัน (Same-Day ACH) เพียงอย่างเดียว มีการโอนเงินถึง 3.23 ล้านล้านดอลลาร์ ผ่านธุรกรรมกว่า 1.2 พันล้านรายการ นี่คือระบบการชำระเงินพื้นฐานที่ใช้จ่ายเงินเดือน ค่าเช่า และโอนเงินระหว่างบัญชีในสถาบันการเงินต่างๆ อย่างเงียบๆ

ระบบ ACH จะรวบรวมธุรกรรมและชำระเงินเป็นรอบๆ ตลอดทั้งวันทำการ ธนาคารของผู้ส่งจะรวมรายการเครดิตและเดบิตขาออก ส่งชุดข้อมูลไปยัง Nacha ธนาคารของผู้รับจะดึงส่วนแบ่งของตน และเงินจะปรากฏในบัญชีของผู้รับในวันทำการถัดไปหรือในวันทำการเดียวกัน ขึ้นอยู่กับรอบการทำงาน คุณต้องมีหมายเลขเส้นทางและหมายเลขบัญชีของผู้รับ ไม่ต้องใช้หมายเลขโทรศัพท์หรืออีเมล

การตั้งค่าการโอนเงินไปยังธนาคารอื่นเป็นขั้นตอนที่ทำเพียงครั้งเดียว เพิ่มหมายเลขเส้นทางและหมายเลขบัญชีในระบบธนาคารออนไลน์ของธนาคารหลักของคุณ ธนาคารส่วนใหญ่จะตรวจสอบการเชื่อมโยงด้วยการฝากเงินจำนวนเล็กน้อยสองครั้ง ครั้งละไม่กี่เซนต์ ซึ่งคุณจะต้องยืนยันภายใน 1-3 วันทำการ หรือทันทีผ่าน Plaid หากธนาคารที่สองของคุณรองรับ หลังจากยืนยันแล้ว การโอนเงินทุกครั้งจะทำได้ง่ายๆ เพียงสองขั้นตอน ธนาคารหลักส่วนใหญ่ไม่คิดค่าธรรมเนียม

การโอนเงินแบบปกติใช้เวลา 1-3 วันทำการ การโอนเงิน ACH ภายในวันเดียวกันช่วยเร่งกระบวนการนี้ให้เสร็จภายในวันทำการเดียวกัน โดยเลือกช่วงเวลาโอนเงิน 1 ใน 3 ช่วงเวลาต่อวัน ธนาคารหลายแห่งคิดค่าธรรมเนียม 0 ถึง 10 ดอลลาร์สหรัฐ วงเงินสูงสุดต่อธุรกรรมสำหรับการโอนเงิน ACH ภายในวันเดียวกันเพิ่มขึ้นจาก 1 ล้านดอลลาร์สหรัฐเป็น 10 ล้านดอลลาร์สหรัฐเมื่อวันที่ 21 มีนาคม 2568

การชำระบิลผ่านธนาคารออนไลน์ส่วนใหญ่ใช้ระบบ ACH อยู่เบื้องหลัง ผู้รับเงินทางอิเล็กทรอนิกส์จะได้รับเครดิต ACH ส่วนผู้รับเงินทางไปรษณีย์จะได้รับเช็คแคชเชียร์ที่พิมพ์แล้วส่งทางไปรษณีย์จากธนาคารของคุณ การโอนเงินเข้าบัญชีโดยตรง ซึ่งเป็นช่องทางที่นายจ้างใช้จ่ายเงินให้คุณ ก็ใช้ระบบ ACH เช่นกัน การโอนเงินแบบประจำจะตั้งค่าการโอนเงินอัตโนมัติระหว่างบัญชีเป็นรายสัปดาห์หรือรายเดือน และไม่มีค่าใช้จ่ายใดๆ ในธนาคารผู้บริโภคเกือบทุกแห่ง คุณสามารถตั้งค่าการโอนเงินแบบประจำได้ในแอปมือถือหรือผ่านธนาคารบนมือถือบนเว็บไซต์ การโอนเงินระหว่างธนาคารนั้นฟรีในสถาบันการเงินส่วนใหญ่ ทำให้ ACH เป็นวิธีที่ง่ายในการโอนเงินจากธนาคารหนึ่งไปยังอีกธนาคารหนึ่ง

ความสามารถในการยกเลิกธุรกรรมมีความสำคัญในที่นี้ การโอนเงินผ่านระบบ ACH สามารถยกเลิกได้ภายในเวลาประมาณ 24 ชั่วโมงหากเกิดข้อผิดพลาดที่ชัดเจนภายใต้กฎระเบียบ E ซึ่งเป็นเหตุผลหนึ่งที่ธนาคารนิยมใช้ ACH สำหรับการทำธุรกรรมกับผู้บริโภค การโอนเงินผ่านระบบ Wire Transfer ไม่สามารถยกเลิกได้เมื่อได้รับเงินแล้ว ซึ่งเป็นเหตุผลที่ทำให้เกิดการฉ้อโกงได้ง่าย การส่งเงินผ่าน ACH ทำได้ง่าย และคุณยังสามารถเรียกคืนเงินได้บางส่วน แต่หากส่งเงินผ่าน Wire Transfer คุณจะไม่สามารถเรียกคืนเงินได้

ฉันมีบัญชีเงินฝากกระแสรายวันสองบัญชีที่เชื่อมโยงกันในสองธนาคารเพื่อสภาพคล่อง และไม่เคยเสียค่าธรรมเนียมสำหรับการโอนเงินแม้แต่ครั้งเดียวในรอบสามปีที่ผ่านมา ข้อเสียคือต้องรอสามวัน ซึ่งไม่ใช่ปัญหาหากคุณวางแผนการโอนล่วงหน้า 72 ชั่วโมง

การโอนเงินผ่านธนาคาร: เมื่อการจ่ายเงินเพื่อความรวดเร็วเป็นสิ่งที่คุ้มค่า

ระบบ Fedwire ดำเนินการโอนเงินประมาณ 836,000 รายการต่อวันในปี 2024 โดยมีมูลค่าเฉลี่ยต่อวันอยู่ที่ 4.51 ล้านล้านดอลลาร์ ตามข้อมูลของธนาคารกลางสหรัฐ หากคิดเป็นรายปีจะสูงกว่า 1 พันล้านล้านดอลลาร์ การโอนเงินผ่านระบบ Fedwire เป็นช่องทางที่มีการเคลื่อนย้ายเงินจำนวนมากที่สุด และค่าธรรมเนียมการโอนเงินเป็นค่าใช้จ่ายที่ต้องจ่ายสำหรับการโอนเงินทุกรายการที่ต้องดำเนินการให้เสร็จสิ้นภายในไม่กี่ชั่วโมง

จากการสำรวจของ Bankrate ในปี 2025 ค่าธรรมเนียมการโอนเงินภายในประเทศโดยเฉลี่ยอยู่ที่ 26 ดอลลาร์สหรัฐฯ สำหรับขาออก และ 15 ดอลลาร์สหรัฐฯ สำหรับขาเข้า สำหรับธนาคารขนาดใหญ่ ค่าธรรมเนียมจะแตกต่างกันไป เช่น Chase คิดค่าธรรมเนียมประมาณ 40 ดอลลาร์สหรัฐฯ สำหรับการโอนเงินระหว่างประเทศเป็นดอลลาร์สหรัฐฯ, Bank of America 45 ดอลลาร์สหรัฐฯ, Wells Fargo 25 ดอลลาร์สหรัฐฯ และ Citi 35 ดอลลาร์สหรัฐฯ โดยเฉลี่ยแล้วค่าธรรมเนียมการโอนเงินระหว่างประเทศขาออกอยู่ที่ 44 ดอลลาร์สหรัฐฯ ทั่วทั้งอุตสาหกรรม อย่างไรก็ตาม ค่าธรรมเนียมการโอนเป็นเพียงครึ่งหนึ่งของเรื่องราวทั้งหมดสำหรับการโอนเงินข้ามพรมแดน เพราะธนาคารยังคิดค่าธรรมเนียมอัตราแลกเปลี่ยนเพิ่มเติมอีกประมาณ 3 ถึง 5 เปอร์เซ็นต์เหนืออัตรากลางตลาด ซึ่งสำหรับการโอนเงิน 10,000 ดอลลาร์สหรัฐฯ จะมีค่าใช้จ่ายเพิ่มเติมประมาณ 300 ถึง 500 ดอลลาร์สหรัฐฯ ที่ธนาคารไม่ได้แสดงออกมาในรูปของ "ค่าธรรมเนียม"

วิธีการโอนเงินผ่านระบบอิเล็กทรอนิกส์: คุณแจ้งชื่อผู้รับ ชื่อและที่อยู่ของธนาคารผู้รับ หมายเลขเส้นทาง (routing number) สำหรับการโอนเงินภายในประเทศ หรือรหัส SWIFT/BIC สำหรับการโอนเงินระหว่างประเทศ หมายเลขบัญชี หรือ IBAN (ถ้ามี) และจำนวนเงิน ธนาคารจะตรวจสอบตัวตนของคุณ หักเงินจากบัญชีของคุณ และส่งคำสั่งโอนเงินผ่าน Fedwire สำหรับการโอนเงินภายในประเทศ หรือ SWIFT สำหรับการโอนเงินระหว่างประเทศ ธนาคารผู้รับจะโอนเงินเข้าบัญชีผู้รับภายในไม่กี่ชั่วโมง เวลาปิดทำการมีความสำคัญ: โดยปกติ Fedwire จะปิดทำการประมาณ 17:00 น. ตามเวลาฝั่งตะวันออก แต่ธนาคารกลางสหรัฐฯ จะขยายเวลาทำการเป็น 22 ชั่วโมงต่อวันในเดือนตุลาคม-พฤศจิกายน 2025

การโอนเงินผ่านธนาคารเป็นทางเลือกที่เหมาะสมเมื่อต้นทุนของการส่งมอบล่าช้าสูงกว่าค่าธรรมเนียม ตัวอย่างเช่น การทำธุรกรรมอสังหาริมทรัพย์ การจัดหาเงินทุนสำหรับนายหน้า การชำระเงินก้อนใหญ่ให้กับผู้ขายที่มีกำหนดส่งกระชั้นชิด และการโอนเงินระหว่างประเทศที่ต้องใช้เวลาอย่างเร่งด่วน ข้อเสียคือไม่สามารถยกเลิกได้: การโอนเงินที่สำเร็จไปแล้วไม่สามารถเรียกคืนได้ ซึ่งเป็นเหตุผลว่าทำไมกลโกงในหัวข้อสุดท้ายจึงใช้การโอนเงินผ่านธนาคารเป็นอาวุธ

สำหรับการโอนเงินระหว่างประเทศที่มีมูลค่าต่ำกว่าประมาณ 50,000 ดอลลาร์สหรัฐ บริการอย่าง Wise และ Revolut จะใช้อัตราแลกเปลี่ยนกลางตลาดบวกกับค่าธรรมเนียมโปร่งใส 0.4 ถึง 1 เปอร์เซ็นต์ และใช้เวลาในการดำเนินการใกล้เคียงกับการโอนเงินผ่านระบบ SWIFT แบบดั้งเดิม การประหยัดเงินในการโอนเงินระหว่างประเทศ 10,000 ดอลลาร์สหรัฐ อาจสูงถึง 200 ถึง 400 ดอลลาร์สหรัฐ เมื่อเทียบกับการโอนเงินผ่านธนาคารขนาดใหญ่ในสหรัฐฯ ซึ่งเป็นเงินที่ธนาคารหักส่วนต่างอัตราแลกเปลี่ยนที่มองไม่เห็นเมื่อคุณโอนเงินโดยตรง ต้นทุนที่แท้จริงซ่อนอยู่ที่การแปลงสกุลเงิน

ช่องทางการโอนเงินระหว่างธนาคารแบบทันที: Zelle, RTP และ FedNow

ระบบการชำระเงินแบบใหม่กำลังทำให้ระบบ ACH ที่ใช้เวลา 1-3 วันดูเก่าไปโดยปริยาย สามระบบที่สำคัญได้แก่ Zelle, RTP และ FedNow

ในปี 2024 Zelle มีการทำธุรกรรมโอนเงินมากกว่า 1 ล้านล้านดอลลาร์สหรัฐฯ ครอบคลุม 3.6 พันล้านรายการ และมีผู้ใช้งานกว่า 151 ล้านคน ในธนาคารและสหกรณ์เครดิตยูเนียนที่เข้าร่วมโครงการประมาณ 2,100 แห่ง แอปพลิเคชัน Zelle เวอร์ชันใช้งานเดี่ยวได้ปิดตัวลงเมื่อวันที่ 1 เมษายน 2025 ปัจจุบัน Zelle ใช้งานได้เฉพาะในแอปพลิเคชันของธนาคารที่เข้าร่วมโครงการเท่านั้น ซึ่งเป็นที่ที่มีการใช้งานส่วนใหญ่อยู่แล้ว คุณสามารถส่งเงินได้โดยใช้หมายเลขโทรศัพท์หรือที่อยู่อีเมล และเงินจะโอนถึงกันภายในไม่กี่นาทีระหว่างผู้ใช้งานที่ลงทะเบียนในสถาบันการเงินที่เข้าร่วมโครงการ โดยปกติแล้ว ธนาคารจะกำหนดวงเงินรายวันและรายเดือนไว้ที่ 500 ถึง 2,500 ดอลลาร์สหรัฐฯ ต่อวัน และ 5,000 ถึง 20,000 ดอลลาร์สหรัฐฯ ต่อเดือน ขึ้นอยู่กับธนาคารและประเภทบัญชี

RTP (Real-Time Payments) เครือข่ายการชำระเงินแบบเรียลไทม์ที่ดำเนินการโดย The Clearing House เปิดตัวในเดือนพฤศจิกายน 2017 และปัจจุบันครอบคลุมบัญชีเงินฝากในสหรัฐฯ ประมาณ 71 เปอร์เซ็นต์ ผ่านสถาบันการเงินที่เข้าร่วมกว่า 950 แห่ง วงเงินต่อธุรกรรมเพิ่มขึ้นเป็น 10 ล้านดอลลาร์สหรัฐ เมื่อวันที่ 9 กุมภาพันธ์ 2025 การชำระเงินดำเนินการตลอด 24 ชั่วโมง 7 วันต่อสัปดาห์ 365 วันต่อปี โดยใช้เวลาเพียงไม่กี่วินาที และการโอนจะไม่สามารถยกเลิกได้เมื่อดำเนินการเสร็จสิ้นแล้ว ซึ่งเป็นคุณสมบัติที่ยากต่อการยกเลิกเช่นเดียวกับการโอนเงินผ่านธนาคาร

FedNow ซึ่งเป็นระบบชำระเงินด่วนของธนาคารกลางสหรัฐ (Federal Reserve) เปิดตัวเมื่อวันที่ 20 กรกฎาคม 2023 และมีสถาบันการเงินเข้าร่วมประมาณ 1,500-1,600 แห่งภายในสิ้นปี 2025 วงเงินสูงสุดต่อธุรกรรมเริ่มต้นที่ 500,000 ดอลลาร์สหรัฐ โดยมีตัวเลือกในการเพิ่มวงเงินสูงสุดเป็น 10 ล้านดอลลาร์สหรัฐในเดือนพฤศจิกายน 2025 FedNow ไม่ใช่คู่แข่งของ RTP แต่เป็นระบบพี่น้อง และธนาคารสามารถผสานรวมเข้ากับระบบใดระบบหนึ่งได้ ลูกค้าส่วนใหญ่เข้าถึงระบบชำระเงินด่วนผ่านแอปของธนาคารตนเองหรือผ่าน Zelle และไม่เคยเห็นป้ายกำกับของระบบชำระเงินด่วนเลย

คดีความระหว่าง CFPB กับ Zelle นั้นควรค่าแก่การกล่าวถึง สำนักงานคุ้มครองผู้บริโภคทางการเงิน (CFPB) ยื่นฟ้องเมื่อวันที่ 20 ธันวาคม 2024 โดยกล่าวหาว่าการฉ้อโกงผ่าน Zelle ทำให้ผู้บริโภคสูญเสียเงินไปมากกว่า 870 ล้านดอลลาร์ในธนาคารขนาดใหญ่สามแห่ง CFPB ได้ถอนฟ้องโดยสมัครใจเมื่อวันที่ 5 มีนาคม 2025 ภายใต้การบริหารงานของผู้นำชุดใหม่ แต่ปัญหาการฉ้อโกงที่เกิดขึ้นยังคงอยู่ ส่วนที่เกี่ยวกับการฉ้อโกงด้านล่างจะกล่าวถึงเรื่องนี้โดยเฉพาะ เพื่อให้ได้รับเงินอย่างรวดเร็ว คุณต้องยอมเสียเปรียบในเรื่องการโอนที่สามารถยกเลิกได้

ฉันไม่เคยใช้ FedNow โดยตรงมาก่อน ธนาคารของฉันใช้ FedNow อยู่เบื้องหลังสำหรับการโอนเงินผ่าน Zelle บางรายการ ซึ่งเป็นเหตุผลว่าทำไมการชำระเงินที่เคยใช้เวลาห้านาทีเมื่อสองปีก่อนจึงเสร็จสิ้นก่อนที่ฉันจะปิดแอปบนโทรศัพท์ของฉันเสียอีก

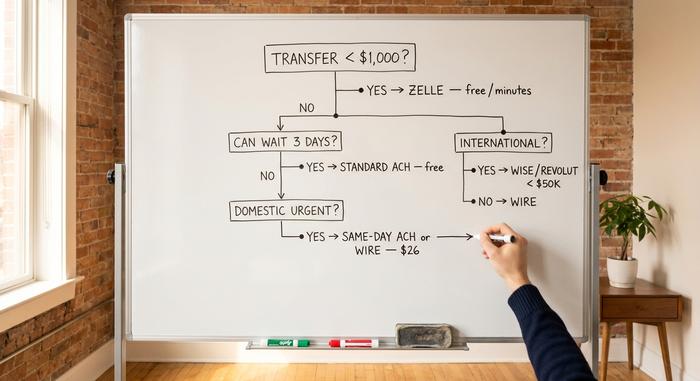

ความเร็วเทียบกับต้นทุน: กรอบการตัดสินใจแบบหน้าเดียว

นี่คือตัวกรองที่ใช้งานได้จริงสำหรับครั้งต่อไปที่คุณกำลังจ้องมองหน้าจอการโอนเงินของธนาคาร เพียงสามคำถาม คุณก็จะได้คำตอบแล้ว

| คำถาม | ถ้าใช่... | ถ้าไม่ใช่ ให้ดำเนินการต่อ |

|---|---|---|

| ถ้าจ่ายเงินไม่เกิน 1,000 ดอลลาร์ให้กับคนที่คุณไว้ใจอยู่แล้ว? | เซลล์ | — |

| ราคาต่ำกว่า 25,000 ดอลลาร์ และคุณสามารถรอได้ 3 วัน? | การโอนเงิน ACH มาตรฐานภายนอก | — |

| เร่งด่วนและเป็นเรื่องภายในประเทศด้วยใช่ไหม? | การโอนเงินผ่านระบบ ACH หรือโอนเงินภายในประเทศในวันเดียวกัน | — |

| ราคาในประเทศ 25,000 ดอลลาร์ขึ้นไป ในปัจจุบัน? | ลวด | — |

| ระหว่างประเทศ? | ใช้ Wise/Revolut สำหรับวงเงินต่ำกว่า 50,000 ดอลลาร์; โอนเงินผ่านธนาคารสำหรับวงเงินที่สูงกว่า | — |

มีหลักการง่ายๆ สามข้อที่ครอบคลุมส่วนที่เหลือ การโอนเงินระหว่างบัญชีของคุณเองส่วนใหญ่ มักจะช้าแต่ฟรี ดีกว่าเร็วแต่แพง คุณสามารถรอได้เกือบทุกครั้งถึงสามวันเมื่อโอนเงินในชื่อของคุณเอง การโอนเงินผ่านระบบ Wire Transfer เหมาะสำหรับการโอนเงินที่ค่าใช้จ่ายจากการล่าช้าสูงกว่าค่าธรรมเนียม สำหรับการโอนเงินที่ไม่สามารถยกเลิกได้ ไม่ว่าจะเป็น Wire Transfer, การชำระเงิน RTP, การชำระเงิน FedNow หรือ Zelle ที่เกินสองสามนาที คุณต้องอ่านรายละเอียดผู้รับสองครั้งดังๆ โดยมีคำแนะนำเดิมอยู่ตรงหน้าคุณ ระยะเวลาอาจแตกต่างกันไปตามธนาคาร ค่าใช้จ่ายในการโอนเงินขึ้นอยู่กับสิ่งที่คุณเลือกจ่าย และการเลือกที่ถูกต้องคือทักษะทั้งหมด

วิธีหลีกเลี่ยงการถูกหลอกลวงจากการโอนเงินผ่านธนาคาร

ศูนย์รับเรื่องร้องเรียนอาชญากรรมทางอินเทอร์เน็ตของ FBI รายงานว่าในปี 2024 มีมูลค่าความเสียหายจากการฉ้อโกงรวม 16.6 พันล้านดอลลาร์ เพิ่มขึ้น 33 เปอร์เซ็นต์จากปีก่อนหน้า โดยมีผู้ร้องเรียนมากกว่า 859,000 ราย เฉพาะการฉ้อโกงทางอีเมลธุรกิจเพียงอย่างเดียวก็มีมูลค่าความเสียหายถึง 2.77 พันล้านดอลลาร์แล้ว ส่วนการฉ้อโกงการโอนเงินอสังหาริมทรัพย์ทำให้เหยื่อสูญเสียเงิน 173.6 ล้านดอลลาร์ โดยค่าเฉลี่ยความเสียหายต่อบุคคลอยู่ที่มากกว่า 70,000 ดอลลาร์ การโอนเงินเป็นวิธีการที่นิยมใช้มากที่สุด เนื่องจากไม่สามารถยกเลิกได้เมื่อส่งไปแล้ว

การฉ้อโกงในการปิดการซื้อขายอสังหาริมทรัพย์มีวิธีการดังนี้ ผู้โจมตีได้แฮ็กอีเมลของบริษัทรับประกันกรรมสิทธิ์หรือของนายหน้าอสังหาริมทรัพย์ เฝ้าดูความเคลื่อนไหวของการปิดการซื้อขาย และในเช้าวันที่มีการโอนเงิน จะส่งชุดคำสั่ง "ที่อัปเดตแล้ว" จากที่อยู่อีเมลที่เกือบจะเหมือนกัน คำสั่งดังกล่าวระบุหมายเลขบัญชีที่ผู้โจมตีควบคุมอยู่ ผู้ซื้อโอนเงินหลายแสนดอลลาร์ เมื่อบริษัทรับประกันกรรมสิทธิ์โทรมาถามว่าเงินอยู่ที่ไหน เงินก็ถูกโอนผ่านธนาคารไปแล้วสามแห่ง การป้องกันคือ: คำสั่งโอนเงินทุกครั้ง จะได้รับการยืนยันด้วยเสียงผ่านหมายเลขโทรศัพท์ที่คุณค้นหาเอง ไม่ใช่หมายเลขที่พิมพ์อยู่ในอีเมล กฎข้อนี้ข้อเดียวก็สามารถป้องกันการฉ้อโกงมูลค่า 173.6 ล้านดอลลาร์ได้เกือบทั้งหมดแล้ว

การโจมตีทางอีเมลธุรกิจ (Business Email Compromise) มุ่งเป้าไปที่บริษัทต่างๆ ในลักษณะเดียวกัน อีเมลปลอมที่แอบอ้างเป็น "ซีอีโอ" จะขอให้ซีเอฟโอโอนเงินด่วนไปยังผู้ขาย วิธีแก้ไขคือการกำหนดนโยบายการโทรกลับ: การชำระเงินใดๆ ที่เกินกว่าเกณฑ์ที่กำหนดไว้ จะต้องมีการยืนยันทางโทรศัพท์ไปยังหมายเลขในสมุดรายชื่อของบริษัท

การหลอกลวงแอบอ้างเป็นผู้ใช้ Zelle ใช้สคริปต์ที่แตกต่างออกไป บุคคลนั้นจะโทรมาแอบอ้างว่าเป็นแผนกป้องกันการฉ้อโกงของธนาคารของคุณ บอกว่าตรวจพบการฉ้อโกง และขอให้คุณ "ยืนยัน" โดยการส่งเงินผ่าน Zelle ไปยัง "บัญชีที่ปลอดภัย" ที่พวกเขาควบคุม ธนาคารไม่มีข้อผูกมัดทางกฎหมายที่จะต้องชดเชยให้กับลูกค้าสำหรับการโอนเงินผ่าน Zelle ที่ลูกค้าอนุญาต แม้ว่าจะถูกหลอกลวงก็ตาม แนวทางของ CFPB ในเดือนมกราคม 2025 ได้เสริมความเข้มแข็งในการคุ้มครองกรณีการขโมยข้อมูลประจำตัว แต่การโอนเงินที่ได้รับอนุญาตแต่ถูกหลอกลวงยังคงเป็นเรื่องที่คลุมเครือ

พิมพ์ชื่อบัญชีผิดใช่ไหม? การโอนเงินผ่านระบบ ACH บางครั้งสามารถยกเลิกได้ภายใน 24 ชั่วโมงหากความผิดพลาดชัดเจน แต่การโอนเงินผ่านระบบ Wire Transfer แทบจะไม่สามารถยกเลิกได้เลย ส่วน Zelle นั้น ผู้รับจะต้องยินยอมที่จะส่งเงินคืน ดังนั้นหากผู้รับพิมพ์ชื่อบัญชีผิดและปฏิเสธ ก็จะเสียเงินไป

การป้องกันความเสี่ยงด้านการค้าปลีกส่วนใหญ่ทำได้โดยใช้สองวิธีหลักๆ คือ เปิดใช้งานการแจ้งเตือนจากธนาคารสำหรับการโอนเงินออกทุกครั้งที่มีมูลค่าสูงกว่าเกณฑ์ที่คุณเลือก โดยกำหนดไว้ที่ 500 ดอลลาร์สหรัฐฯ และใช้ที่อยู่อีเมลที่ปลอดภัยที่คุณควบคุมได้ พร้อมรหัสผ่านที่รัดกุมและการยืนยันตัวตนสองขั้นตอน ไม่ใช่กล่องจดหมายร่วมของครอบครัว สำหรับการติดต่อสื่อสารกับธนาคารทุกครั้ง ตลอด 20 ปีที่ทำงานด้านการธนาคาร ผมเกือบเสียเงินมากที่สุดก็เพราะอีเมลแจ้งข้อมูลอัปเดตจากบริษัทรับทำเอกสารโอนกรรมสิทธิ์ปลอม ในการปิดการขายเมื่อปี 2022 หมายเลขโทรศัพท์ที่พิมพ์ในอีเมลนั้นโทรไปหาคนที่ปลอมตัวมาและรู้รายละเอียดการปิดการขายเป็นอย่างดี

บทสรุป: วิธีเลือกการโอนเงินระหว่างธนาคารที่ถูกต้อง

เลือกช่องทางการโอนเงินก่อนเริ่มโอนเงิน ใช้ ACH มาตรฐานสำหรับธุรกรรมระหว่างบัญชีของคุณเองเกือบทั้งหมด ใช้ Wire เมื่อค่าใช้จ่ายจากการโอนเงินล่าช้ามากกว่าค่าธรรมเนียม ใช้ Zelle สำหรับการโอนเงินไม่เกิน 1,000 ดอลลาร์ไปยังบุคคลที่คุณรู้จัก ใช้ช่องทางการโอนเงินแบบทันทีเมื่อธนาคารของคุณเปิดให้บริการ ใช้ Wise หรือ Revolut สำหรับการโอนเงินระหว่างประเทศที่มีจำนวนเงินไม่เกิน 50,000 ดอลลาร์ ทุกครั้งที่โอนเงิน ต้องยืนยันด้วยเสียงผ่านหมายเลขที่คุณค้นหาเอง ไม่ใช่หมายเลขในอีเมล ความผิดพลาดที่ทำให้เสียเงินจริง ๆ ไม่ได้เกิดจากการเลือกช่องทางการโอนเงินผิด แต่เกิดจากการข้ามขั้นตอนการยืนยันในช่องทางที่ถูกต้อง