ความหมายของภาษี FICA: พระราชบัญญัติเงินสมทบประกันสังคมแห่งสหพันธรัฐ ปี 2025 - 2026

เกือบทุกใบแจ้งเงินเดือนของชาวอเมริกันจะมีรายการที่เรียกว่า FICA ซึ่งหัก 7.65% ของเงินเดือนรวม โดยไม่มีคำอธิบายที่ชัดเจนว่าเงินจำนวนนี้ไปอยู่ที่ไหน การหักเงินนี้เป็นไปโดยอัตโนมัติ การคำนวณเป็นแบบตายตัว และพนักงานส่วนใหญ่ไม่เคยดูมันซ้ำสอง FICA ย่อมาจาก Federal Insurance Contributions และเงินที่หักไว้จะนำไปสนับสนุนโครงการประกันสังคมและโครงการประกันสุขภาพ (Medicare) ซึ่งรวมกันแล้วเป็นโครงการต่อต้านความยากจนที่ประสบความสำเร็จมากที่สุดของสหรัฐฯ โดยให้การสนับสนุนชาวอเมริกันประมาณ 67 ล้านคนทุกเดือน

ความหมายของ FICA มีความสำคัญด้วยเหตุผลเชิงปฏิบัติประการหนึ่ง การเข้าใจความหมายของ FICA นั้นคุ้มค่า เพราะมันเกี่ยวข้องกับค่าจ้างที่ต้องเสียภาษีของคุณ ปรากฏในบัญชีเงินเดือนของรัฐบาลกลางทุกฉบับ และให้ผลลัพธ์ FICA รวมที่แตกต่างกันในแต่ละช่วงรายได้ คู่มือนี้จะอธิบายกลไกภาษีเงินเดือนของรัฐบาลกลาง รวมถึงรายละเอียดปลีกย่อยที่คำอธิบายส่วนใหญ่ละเลยไป นั่นคือ กฎเหล่านี้ใช้บังคับอย่างไรเมื่อจ่ายค่าจ้างเป็นสกุลเงินดิจิทัล เมื่อผู้ให้บริการเงินเดือน Stablecoin จัดการการชำระเงิน และเมื่อฟรีแลนซ์คริปโตที่ทำงานอิสระมีรายได้เกินเกณฑ์ภาษี Medicare เพิ่มเติมโดยไม่มีการหักภาษีจากนายจ้าง

วิธีการคำนวณภาษี FICA: พระราชบัญญัติเงินสมทบประกันสังคมแห่งสหพันธรัฐ

นี่คือสิ่งที่แปลกประหลาดเกี่ยวกับ FICA จริงๆ แล้วมันไม่ใช่ภาษี แม้ว่าใบแจ้งเงินเดือนของคุณจะเรียกมันว่าอย่างนั้นก็ตาม FICA คือเงินสมทบภาคบังคับเข้ากองทุนทรัสต์ของรัฐบาลกลางสองกองทุน ซึ่งบัญญัติไว้ใน 26 USC §§ 3101 ถึง 3128 รัฐสภาได้บัญญัติไว้ในพระราชบัญญัติประกันสังคมปี 1935 ส่วน Medicare นั้นถูกเพิ่มเข้ามาโดยการแก้ไขเพิ่มเติมพระราชบัญญัติประกันสังคมปี 1965 การบัญญัติเช่นนี้มีผลกระทบ คุณไม่สามารถหัก FICA ในการยื่นภาษีเงินได้ของรัฐบาลกลางได้ คุณไม่สามารถลบล้างมันด้วยเครดิตภาษี และคุณไม่สามารถขอคืนได้หากคุณเสียชีวิตก่อนที่จะได้รับผลประโยชน์

เงินทุนมาจากกองทุนทรัสต์ที่แยกจากกันทางกฎหมาย 3 กองทุน กองทุนประกันผู้สูงอายุและผู้รอดชีวิตจ่ายเงินบำนาญและเงินช่วยเหลือผู้รอดชีวิต กองทุนประกันความพิการครอบคลุม SSDI ทั้งสองกองทุนรวมกันเป็น OASDI ซึ่งเป็นชื่อที่ SSA ใช้ในเอกสารประกันสังคม กองทุนประกันโรงพยาบาลให้ทุนสนับสนุน Medicare Part A ส่วน Medicare Part B และ Part D แม้จะมีชื่อเดียวกันบนปก แต่ไม่ได้รับเงินทุนจาก FICA ส่วนใหญ่มาจากรายได้ทั่วไปและเบี้ยประกันของผู้รับผลประโยชน์ รายละเอียดนี้มีความสำคัญเมื่อนักการเมืองพูดถึง "การลดงบประมาณ Medicare" เพราะส่วนที่ได้รับทุนจาก FICA ของความคุ้มครอง Medicare นั้นน้อยกว่าตัวเลขที่ปรากฏ เงินภาษีทั้งหมดจากผู้ทำงาน นายจ้าง และลูกจ้างที่ได้รับความคุ้มครองทั้งหมดรวมกัน คือสิ่งที่จ่ายออกไปเป็นสวัสดิการประกันสังคมและ Medicare ในที่สุด

ประเด็นที่ไม่มีใครอยากพูดถึงคือเรื่องเงินกองทุนสำรองเลี้ยงชีพ รายงานของคณะกรรมการผู้ดูแลกองทุนประกันสังคมปี 2026 คาดการณ์ว่ากองทุน OASI จะหมดลงในปี 2033 หากรัฐสภาไม่ดำเนินการใดๆ โดยรายได้จาก FICA จะครอบคลุมเพียงประมาณ 77% ของผลประโยชน์ที่กำหนดไว้ สำนักงานงบประมาณรัฐสภา ในรายงานพื้นฐานเดือนกุมภาพันธ์ 2026 ระบุว่ากองทุนจะหมดลงในปีงบประมาณ 2032 การคาดการณ์ทั้งสองไม่ได้สมมติว่าโครงการจะหายไป แต่สมมติว่าผลประโยชน์จะลดลงโดยอัตโนมัติตามจำนวนเงินที่รายได้จาก FICA สามารถรองรับได้ นี่คือปัญหาทางการเมืองที่ปลอมตัวเป็นปัญหาทางคณิตศาสตร์ประกันภัย แต่ก็มีส่วนกำหนดการสนทนาเชิงนโยบาย

อัตราภาษี FICA ปี 2026: นายจ้างและลูกจ้างแบ่งกันอย่างไร

อัตราภาษี FICA ที่ระบุไว้ในหัวข้อข่าวที่ 7.65% นั้นเป็นเพียงครึ่งหนึ่งของอัตราจริง นายจ้างจะจ่ายสมทบเท่ากับทุกดอลลาร์ที่ลูกจ้างจ่าย ดังนั้นภาระรวมของแต่ละงานจึงอยู่ที่ 15.3% ของค่าจ้างที่ได้รับความคุ้มครอง นักเศรษฐศาสตร์แรงงานส่วนใหญ่เห็นพ้องกันว่าในระยะยาวแล้ว ลูกจ้างต้องแบกรับภาระทั้งสองส่วนนี้ผ่านค่าจ้างที่ถูกกดไว้ ในโลกคู่ขนานที่ไม่มี FICA ค่าจ้างรวมจะสูงขึ้นประมาณ 7.65% ผลกระทบทางกฎหมายและผลกระทบทางเศรษฐกิจนั้นแตกต่างกัน

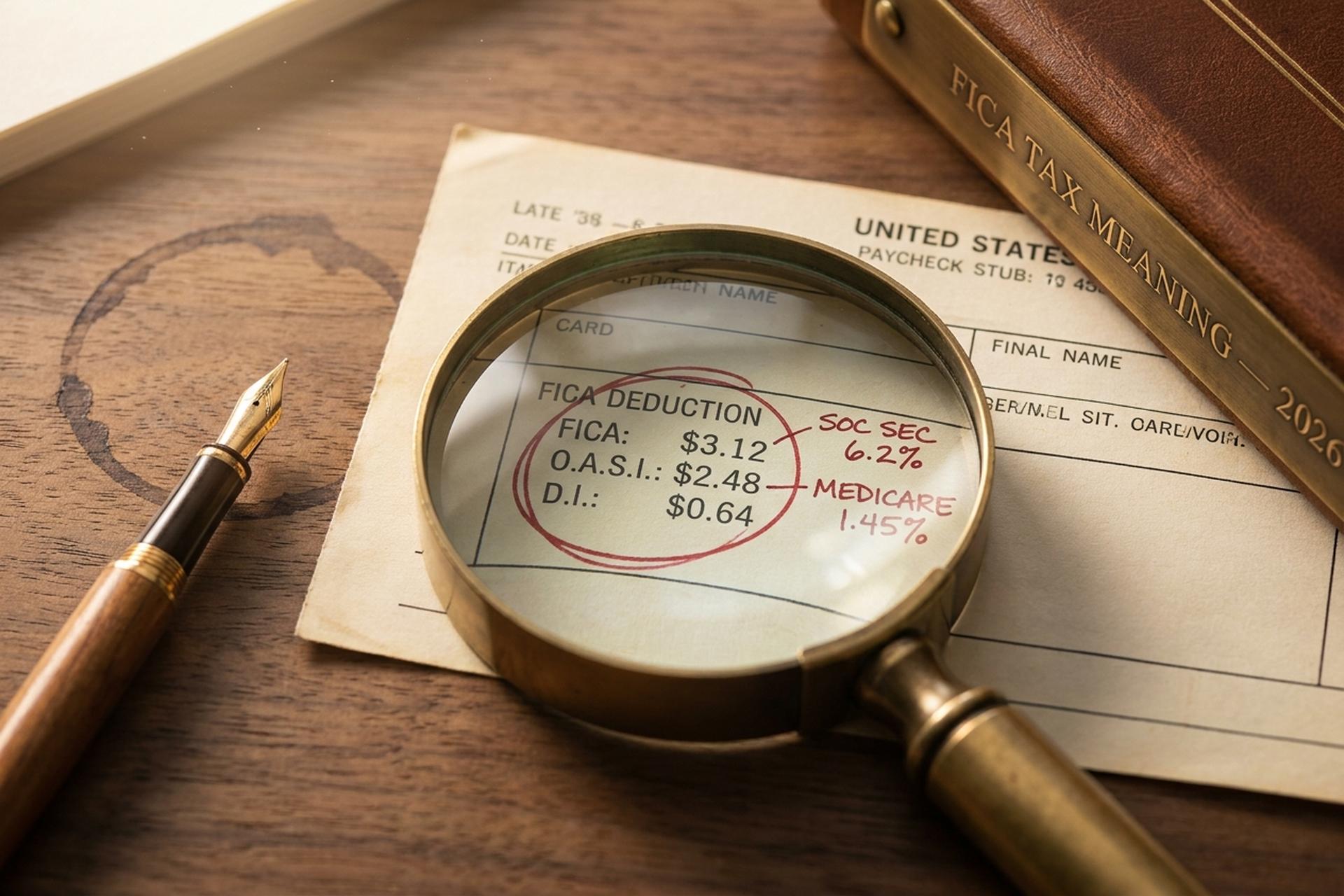

โครงสร้างของภาษีนี้มีความเสถียรอย่างน่าทึ่งนับตั้งแต่ปี 1990 ส่วนของประกันสังคมใน FICA ประกอบด้วยภาษีลูกจ้าง 6.2% และภาษีนายจ้าง 6.2% โดยคิดจากค่าจ้างจนถึงเพดานสูงสุดต่อปี เมื่อรวมกับส่วนของ FICA ที่ครอบคลุม Medicare ในอัตรา 1.45% ทั้งสองด้าน โดยไม่มีเพดานสูงสุด ก็จะได้ภาษีทั้งหมด ภาษี Medicare จะคิดจากค่าจ้างทุกบาททุกสตางค์ ตลอดทั้งปี และทุกระดับรายได้ การเปลี่ยนแปลงที่สำคัญเพียงอย่างเดียวจากรูปแบบนี้ในช่วงสามทศวรรษที่ผ่านมา คือ การลดภาษีประกันสังคมลูกจ้างลงชั่วคราวเหลือ 4.2% ในปี 2011 และ 2012 และการนำภาษี Medicare เพิ่มเติมมาใช้ในปี 2013

ฐานเงินเดือนประกันสังคม ซึ่งเป็นตัวกำหนดว่าส่วนของประกันสังคมจะหยุดหักที่เท่าใด จะเพิ่มขึ้นทุกปีตามการเติบโตของค่าจ้างเฉลี่ยระดับประเทศ ส่วนของเมดิแคร์ไม่มีเพดานที่เทียบเท่ากัน สำนักงานประกันสังคมกำหนดไว้ที่ 176,100 ดอลลาร์สำหรับปี 2025 และ 184,500 ดอลลาร์สำหรับปี 2026 ซึ่งเพิ่มขึ้นประมาณ 4.8% สำหรับผู้ทำงานที่ได้รับเงินเดือนเท่ากับหรือสูงกว่าเพดานในปี 2026 การหักภาษี FICA ของทั้งลูกจ้างและนายจ้างจะอยู่ที่ 11,439 ดอลลาร์พอดี ซึ่งเป็นจำนวนภาษีที่เท่ากันทั้งสองฝ่าย ส่วนที่เกินจากเพดานจะไม่ถูกหักจากประกันสังคมเลย ซึ่งเป็นเหตุผลว่าทำไมผู้ที่มีรายได้สูงจึงจ่ายภาษี FICA ในอัตราที่ต่ำกว่าผู้ที่มีรายได้ปานกลาง เงินสมทบรวมของนายจ้างและลูกจ้างเป็นแหล่งเงินทุนสำหรับประกันสังคมและเมดิแคร์โดยตรงผ่านกองทุนสำรอง

ภาษี Medicare เพิ่มเติม หรือที่บางครั้งเรียกว่า "ภาษีเพิ่มเติม" สำหรับผู้มีรายได้สูง เป็นจุดที่เครื่องคำนวณเงินเดือนส่วนใหญ่คำนวณผิดพลาด ภาษีนี้คิดเพิ่ม 0.9% จากเงินเดือนของพนักงานที่สูงกว่า 200,000 ดอลลาร์สำหรับผู้ยื่นภาษีแบบบุคคลโสด 250,000 ดอลลาร์สำหรับคู่สมรสที่ยื่นภาษีร่วมกัน และ 125,000 ดอลลาร์สำหรับคู่สมรสที่ยื่นภาษีแยกกัน ที่สำคัญคือ นายจ้างไม่ได้จ่ายส่วนนี้ 0.9% พนักงานเป็นผู้จ่ายภาษีส่วนเพิ่มเต็มจำนวน ซึ่งจะรายงานในแบบแสดงรายการภาษีของรัฐบาลกลางผ่านแบบฟอร์ม 8959 ภาษี Medicare ใช้กับรายได้ทั้งหมดที่ได้รับโดยไม่มีการจำกัดเงินเดือน และเกณฑ์สำหรับภาษีส่วนเพิ่มนี้ไม่ได้ปรับตามอัตราเงินเฟ้อ ดังนั้นในแต่ละปีจะมีคนทำงานจำนวนมากขึ้นที่ต้องเสียภาษี Medicare เพิ่มเติม

| ส่วนประกอบ | พนักงาน | นายจ้าง | หมวกปี 2026 |

|---|---|---|---|

| ประกันสังคม | 6.2% | 6.2% | 184,500 เหรียญสหรัฐ |

| เมดิแคร์ (ทั่วไป) | 1.45% | 1.45% | ไม่มี |

| เมดิแคร์เพิ่มเติม | 0.9% | 0% | มากกว่า 200,000 ดอลลาร์สำหรับบุคคลเดียว / มากกว่า 250,000 ดอลลาร์สำหรับคู่สมรส |

| ฟิกาทั้งหมด | 7.65%+ | 7.65% | ผสม |

วิธีคำนวณภาษี FICA จากเงินเดือนของคุณ

แทบไม่มีใครตรวจสอบเลยว่าภาษี FICA ของตนถูกหักอย่างถูกต้องหรือไม่ การคำนวณใช้เวลาเพียงประมาณสามสิบวินาทีหากคุณรู้กฎ และสาเหตุที่ผิดพลาดก็คาดเดาได้ เช่น การจ่ายเงินสมทบประกันสังคมครบตามวงเงินสูงสุด การทำงานหลายงานตลอดทั้งปี หรือการพบว่าต้องเสียภาษี Medicare เพิ่มเติมโดยที่นายจ้างไม่ได้แจ้งให้ทราบ การคำนวณภาษี FICA เพียงครั้งเดียวต่อปีภาษีจะช่วยให้คุณหลีกเลี่ยงความประหลาดใจในการยื่นภาษีส่วนใหญ่ได้

สมมติว่าพนักงานคนหนึ่งมีรายได้ 50,000 ดอลลาร์ในปี 2026 การคำนวณ FICA นั้นง่ายมาก ประกันสังคมที่ 6.2% ของ 50,000 ดอลลาร์ คือ 3,100 ดอลลาร์ ประกันสุขภาพที่ 1.45% คือ 725 ดอลลาร์ รวมแล้ว FICA ของพนักงานคนนี้คือ 3,825 ดอลลาร์ โดยไม่มีผลกระทบจากเพดานสูงสุดหรือประกันสุขภาพเพิ่มเติม นายจ้างก็จ่ายภาษีจำนวนเดียวกันคือ 3,825 ดอลลาร์ ดังนั้นงานเดียวจึงส่งเงินให้รัฐบาลกลาง 7,650 ดอลลาร์ทุกปี

ทีนี้มาดูเรื่องระดับรายได้กันบ้าง ผู้ที่มีรายได้ 150,000 ดอลลาร์ จะจ่ายภาษีเต็มจำนวน 7.65% เพราะรายได้ยังต่ำกว่าเพดาน 184,500 ดอลลาร์ และต่ำกว่าเกณฑ์ภาษี Medicare เพิ่มเติมทุกระดับ ภาษี FICA รวมของพนักงานคือ 11,475 ดอลลาร์ เมื่อรายได้ถึง 300,000 ดอลลาร์ สถานการณ์จะเปลี่ยนไป เงินประกันสังคมจะคงที่ที่ 11,439 ดอลลาร์ (เพดาน 184,500 ดอลลาร์ × 6.2%) Medicare ยังคงจ่ายต่อไปและได้เงิน 4,350 ดอลลาร์ ภาษี Medicare เพิ่มเติมจะเพิ่มอีก 0.9% จาก 100,000 ดอลลาร์ที่เกินเกณฑ์ 200,000 ดอลลาร์ คิดเป็นอีก 900 ดอลลาร์ ภาษี FICA รวมของพนักงานคือ 16,689 ดอลลาร์

| เงินเดือนประจำปี | ประกันสังคม | เมดิแคร์ | เมดิแคร์เพิ่มเติม | ภาษีประกันสังคมของพนักงานทั้งหมด |

|---|---|---|---|---|

| 50,000 เหรียญสหรัฐ | 3,100 เหรียญสหรัฐ | 725 เหรียญสหรัฐ | 0 ดอลลาร์ | 3,825 ดอลลาร์สหรัฐ |

| 150,000 เหรียญสหรัฐ | 9,300 เหรียญสหรัฐ | 2,175 ดอลลาร์สหรัฐ | 0 ดอลลาร์ | 11,475 เหรียญสหรัฐ |

| 300,000 เหรียญสหรัฐ | 11,439 ดอลลาร์ (จำกัดสูงสุด) | 4,350 เหรียญสหรัฐ | 900 เหรียญสหรัฐ | 16,689 เหรียญสหรัฐ |

แบบฟอร์ม W-2 บันทึกข้อมูลทั้งหมดในสี่ช่อง ช่องที่ 3 สำหรับค่าจ้างประกันสังคม (ค่าจ้างที่ต้องเสียภาษีสูงสุดอยู่ที่ 184,500 ดอลลาร์) ช่องที่ 4 สำหรับภาษีประกันสังคมที่หักไว้ ช่องที่ 5 สำหรับค่าจ้างประกันสุขภาพ ช่องที่ 6 สำหรับภาษีประกันสุขภาพ เงินที่หักจากประกันสังคม (FICA) ในใบแจ้งเงินเดือนทุกฉบับจะเป็นส่วนที่เติมในช่องเหล่านี้ หากช่องที่ 4 เกินวงเงินสูงสุดประจำปี แสดงว่ามีข้อผิดพลาดในการจ่ายเงินเดือน พนักงานที่ทำงานมากกว่าหนึ่งแห่งในหนึ่งปีสามารถขอคืนภาษีประกันสังคมส่วนเกิน (ผลจากการรวม FICA ของนายจ้างและลูกจ้างในสองเงินเดือน) ผ่านแบบฟอร์ม 1040 ตารางที่ 3 บรรทัดที่ 11 ในการยื่นภาษีเงินได้

การยกเว้นภาษี FICA: นักเรียน นักบวช แรงงานต่างชาติ

ไม่มีกลุ่มคนทำงานชาวอเมริกันกลุ่มใดที่ "ไม่ต้องจ่าย FICA" อย่างแท้จริง แต่ความเชื่อนี้กลับปรากฏขึ้นบ่อยครั้งในห้องพักพนักงานและฟอรัมออนไลน์ ซึ่งส่วนใหญ่แล้วมักไม่ถูกต้อง รายชื่อผู้ได้รับการยกเว้นที่แท้จริงนั้นกำหนดไว้ในกฎหมาย มีขอบเขตจำกัด และเต็มไปด้วยเงื่อนไข คนที่คิดว่าตนเองมีคุณสมบัติมักจะไม่มีคุณสมบัติจริง และคนที่ไม่ได้ตรวจสอบเลยบางครั้งก็อาจตกอยู่ในกลุ่มที่ตนเองมีสิทธิ์ได้รับการยกเว้น

เริ่มจากนักเรียนก่อน IRC §3121(b)(10) ยกเว้นพนักงานที่ลงทะเบียนเรียนและเข้าเรียนอย่างสม่ำเสมอในโรงเรียนที่ตนทำงานอยู่ ถ้อยคำมีความสำคัญ นักศึกษาปริญญาโทที่ได้รับเงินเดือนจากมหาวิทยาลัยของตนเองมีคุณสมบัติ แต่หากนักศึกษาคนเดียวกันได้รับเงินเดือนจากนายจ้างที่เป็นบุคคลที่สามจะไม่มี ผู้บริหารโรงเรียนที่บังเอิญเรียนหลักสูตรการศึกษาต่อเนื่องเพียงหลักสูตรเดียวก็ไม่มีคุณสมบัติเช่นกัน กรมสรรพากรได้ฟ้องร้องในประเด็นนี้หลายครั้งแล้ว และการทดสอบนั้นสรุปได้ว่า การศึกษาเป็นส่วนประกอบของการจ้างงาน หรือการจ้างงานเป็นส่วนประกอบของการศึกษา อย่างหลังชนะ อย่างแรกแพ้

นักศึกษาต่างชาติที่ถือวีซ่า F-1, J-1, M-1 หรือ Q-1 จะได้รับการยกเว้นภาษี FICA เป็นเวลาห้าปี โดยนับจากปีปฏิทินที่เดินทางมาถึงในฐานะชาวต่างชาติที่ไม่ได้พำนักอาศัย สมาชิกของนิกายศาสนาที่ได้รับการยอมรับซึ่งมีข้อคัดค้านทางศาสนศาสตร์เกี่ยวกับการประกันภัยมาอย่างยาวนานสามารถเลือกที่จะไม่เข้าร่วมได้โดยใช้แบบฟอร์ม 4029 นักบวชที่ประกอบอาชีพอิสระใช้แบบฟอร์ม 4361 เด็กอายุต่ำกว่า 18 ปีที่ทำงานในกิจการส่วนตัวของผู้ปกครองได้รับการยกเว้น พนักงานของรัฐและหน่วยงานท้องถิ่นอาจได้รับความคุ้มครองหรือไม่ก็ได้ ขึ้นอยู่กับข้อตกลงมาตรา 218 ระหว่างรัฐและสำนักงานประกันสังคม (SSA) และข้อตกลงมาตรา 218 นั้นเป็นเอกสารที่มีลักษณะเฉพาะมากที่สุดในประมวลกฎหมายภาษีของสหรัฐฯ ทั้งหมด

แต่ความเข้าใจผิดที่ควรแก้ไขให้ชัดเจนที่สุดก็คือ ผู้รับเหมาอิสระและฟรีแลนซ์ที่ได้รับแบบฟอร์ม 1099 ไม่ได้รับการยกเว้นภาษี FICA พวกเขาจ่ายภาษีนี้ในชื่ออื่น (SECA) ในอัตราเต็ม 15.3% เนื่องจากไม่มีนายจ้างเหลืออยู่ที่จะช่วยแบ่งเบาภาระค่าใช้จ่ายแล้ว

เงินสมทบประกันสังคมสำหรับผู้ประกอบอาชีพอิสระ: SECA ที่ 15.3%

ฟรีแลนซ์ทุกคนที่เคยยื่นแบบฟอร์ม 1040 ต่างเรียก SECA ว่า "ภาษีซ้ำซ้อน" ในทางเทคนิคแล้วมันไม่ใช่ แต่รู้สึกแบบนั้นเพราะคุณต้องจ่ายภาษี 15.3% ทั้งสองส่วนด้วยตัวเอง โดยไม่มีนายจ้างเข้ามาเกี่ยวข้อง พระราชบัญญัติการบริจาคสำหรับผู้ประกอบอาชีพอิสระ (เรียกอีกอย่างว่า พระราชบัญญัติการบริจาคเพื่อการจ้างงานตนเอง บทที่ 2 ของประมวลกฎหมายภาษีสรรพากร) จะเริ่มใช้เมื่อรายได้สุทธิจากการประกอบอาชีพอิสระเกิน 400 ดอลลาร์ ภาระภาษีจากการประกอบอาชีพอิสระจะปรากฏในแบบฟอร์ม Schedule SE

มีรายละเอียดทางเทคนิคสองประการที่สำคัญกว่าชื่อทางการตลาด ประการแรก SECA ใช้กับ 92.35% ของรายได้สุทธิจากการประกอบอาชีพอิสระ ไม่ใช่ 100% เต็มจำนวน ตัวคูณ 0.9235 นั้นเป็นวิธีการคำนวณคร่าวๆ ของ IRS เพื่อคืนเงินส่วนลดภาษีฝั่งนายจ้างที่พนักงานทั่วไปที่ได้รับแบบฟอร์ม W-2 ได้รับโดยไม่ต้องคิดมาก ลองคำนวณดูสำหรับรายได้สุทธิจากการประกอบอาชีพอิสระ 100,000 ดอลลาร์: 100,000 × 0.9235 × 15.3% = 14,130 ดอลลาร์ใน SECA ไม่ใช่ 15,300 ดอลลาร์ ประการที่สอง คุณสามารถหักลดหย่อนครึ่งหนึ่งของจำนวนเงินที่คุณจ่ายไปข้างต้นในแบบฟอร์ม 1040 ตารางที่ 1 บรรทัดที่ 15

วงเงินสูงสุด 184,500 ดอลลาร์สหรัฐฯ สำหรับประกันสังคมยังคงมีผลบังคับใช้ในปี 2026 นอกจากนี้ ภาษี Medicare เพิ่มเติมก็ยังคงมีอยู่ ซึ่งทำให้ฟรีแลนซ์หลายคนไม่ทันตั้งตัว คุณต้องชำระภาษีสำหรับผู้ประกอบอาชีพอิสระผ่านการประมาณการรายไตรมาสโดยใช้แบบฟอร์ม 1040-ES ตามรอบปกติคือ เมษายน-มิถุนายน-กันยายน-มกราคม การหักลดหย่อนภาษีสำหรับครึ่งหนึ่งที่สามารถหักลดหย่อนได้จะถูกนำมาปรับปรุงการชำระภาษีของรัฐบาลกลางในแบบแสดงรายการภาษีเมื่อสิ้นปี คำนวณภาระภาษี FICA เพียงครั้งเดียว ส่วนที่เหลือจะเป็นไปโดยอัตโนมัติ หากพลาดการชำระภาษีในไตรมาสใดไตรมาสหนึ่ง คุณจะต้องเสียค่าปรับสำหรับการชำระภาษีไม่ครบตามมาตรา 6654 ของประมวลกฎหมายภาษีสรรพากร (IRC) ซึ่งคำนวณจากอัตราภาษีระยะสั้นของรัฐบาลกลางบวกสามจุด

การหักภาษี FICA สำหรับค่าจ้างและภาษีเงินเดือนที่จ่ายเป็นคริปโตเคอร์เรนซี

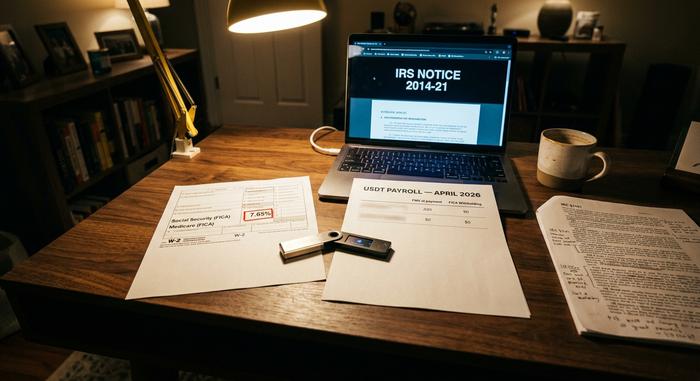

นี่คือจุดที่ความคุ้มครอง FICA ทั่วไปเริ่มลดลง กรมสรรพากรได้ตัดสินคำถามพื้นฐานนี้ไปแล้วเมื่อกว่าสิบปีที่แล้ว: สกุลเงินดิจิทัลที่จ่ายเป็นค่าจ้างจะได้รับการปฏิบัติเหมือนเงินสดสำหรับวัตถุประสงค์ด้านภาษีเงินเดือน กลไกเบื้องหลังกฎข้อนี้ซับซ้อนอย่างยิ่ง

ประกาศ IRS ฉบับที่ 2014-21 (ซึ่งยังคงมีผลบังคับใช้จนถึงปี 2026) กำหนดว่าค่าจ้างที่จ่ายเป็นสกุลเงินดิจิทัลนั้นอยู่ภายใต้การหักภาษี FICA, FUTA และภาษีเงินได้ของรัฐบาลกลาง โดยคำนวณจากมูลค่าตลาดที่เป็นธรรมของสกุลเงินดิจิทัล ณ เวลาที่จ่ายเงินเป็นดอลลาร์สหรัฐ ค่าจ้างที่เป็นสกุลเงินดิจิทัลอยู่ภายใต้การหักภาษี FICA ในลักษณะเดียวกับค่าจ้างที่เป็นเงินสด กล่าวคือ ภาษี FICA จะคำนวณจากมูลค่าเทียบเท่าดอลลาร์ แบบฟอร์ม W-2 จะรายงานเป็นดอลลาร์ ไม่ใช่สกุลเงินดิจิทัล นายจ้างจะแปลงสกุลเงินดิจิทัล ณ เวลาที่จ่ายเงินเดือน คำนวณภาษี FICA เป็นดอลลาร์ ฝากเงิน FICA ที่เทียบเท่าดอลลาร์ และรับความเสี่ยงด้านเวลาใดๆ ระหว่างการแปลงและการฝากเงิน การหักภาษีของรัฐบาลกลางและรัฐจะคำนวณจากมูลค่าตลาดที่เป็นธรรมเดียวกัน และกฎภาษีเงินได้ของรัฐและท้องถิ่นโดยทั่วไปจะปฏิบัติตามแนวทางของรัฐบาลกลาง

ผู้ให้บริการจ่ายเงินเดือนด้วยคริปโตได้ยกระดับระบบนี้ให้เป็นมืออาชีพมากขึ้น Bitwage เคยเป็นผู้ให้บริการรายใหญ่ในสหรัฐฯ จนกระทั่ง Paystand เข้าซื้อกิจการในไตรมาสที่ 1 ปี 2026 Deel เปิดตัวการจ่ายเงินเดือนด้วย Stablecoin เมื่อวันที่ 10 กุมภาพันธ์ 2026 แต่การเปิดตัวครั้งแรกนั้นจำกัดเฉพาะในสหภาพยุโรปและสหราชอาณาจักรเท่านั้น ผู้ให้บริการ Stablecoin ส่วนใหญ่จะแปลงเป็น USD ณ เวลาที่ชำระเงินเพื่อวัตถุประสงค์ด้านภาษี จากนั้นจึงแปลงกลับเป็น Stablecoin อีกครั้งเพื่อโอน สำหรับร้านค้าที่รับ USDT ผ่านเกตเวย์เช่น Plisio เวลาการชำระเงินของผู้ขายจะใช้กฎ FMV-at-payment เดียวกัน การปฏิบัติตามกฎหมาย FICA ในที่นี้หมายถึงการปฏิบัติต่อค่าจ้างคริปโตเหมือนกับเงินสดทุกประการ ซึ่งความหมายของ FICA นั้นไม่มี "ข้อยกเว้นสำหรับคริปโต"

รายได้จากคริปโตเคอร์เรนซีของคนทำงานอิสระนั้นยุ่งยากกว่าปกติ เช่น คนขุด BTC ที่ได้รับ 0.1 BTC จะต้องจ่ายภาษี SECA ในอัตรา 15.3% ของมูลค่าตลาด ณ เวลาที่ได้รับ หากราคา BTC เพิ่มขึ้นและคนขุดขายออกไป จะเกิดเหตุการณ์ที่ต้องเสียภาษีครั้งที่สอง คือ ภาษีกำไรจากการขายส่วนเพิ่ม โดยใช้มูลค่าตลาด ณ เวลาที่ได้รับเป็นฐาน ส่วนคนทำงานอิสระด้านคริปโตนั้น มักเจอกับกับดักที่คนมองข้ามอย่างภาษีเพิ่มเติม (Additional Medicare Tax): คนทำงานที่ได้รับเงินเดือน 180,000 ดอลลาร์จากแบบฟอร์ม W-2 บวกกับรายได้จากการประกอบอาชีพอิสระด้านการให้คำปรึกษาคริปโตอีก 30,000 ดอลลาร์ ทำให้รายได้รวมเกิน 200,000 ดอลลาร์ไป 10,000 ดอลลาร์ แต่เนื่องจากนายจ้างไม่ได้หักภาษีเพิ่มเติม 0.9% (เพราะเงินเดือนจากแบบฟอร์ม W-2 ยังต่ำกว่าเกณฑ์) คนทำงานจึงต้องจ่ายภาษีเพิ่มอีก 90 ดอลลาร์เมื่อยื่นภาษี ซึ่งไม่มีใครตรวจสอบล่วงหน้า แบบฟอร์ม 1099-DA ใหม่ (รายงานรายได้รวมตั้งแต่เดือนมกราคม 2025 ฐานภาษีตั้งแต่เดือนมกราคม 2026) ทำให้เรื่องนี้เข้มงวดขึ้นไปอีก โดยทำให้รายได้จากคริปโตเคอร์เรนซีเป็นสิ่งที่ยากจะมองข้าม

จะเกิดอะไรขึ้นหากหักภาษี FICA ผิดพลาด

ขั้นตอนการขอคืนเงินสำหรับข้อผิดพลาดของ FICA นั้นไม่สมมาตร เป็นกับดักเงียบๆ สำหรับทั้งลูกจ้างและนายจ้าง การจ่ายภาษีประกันสังคมเกิน (สถานการณ์ทั่วไป: ลูกจ้างทำงานหลายงานและจ่ายเกินวงเงิน 184,500 ดอลลาร์จากนายจ้างหลายราย) สามารถขอคืนได้โดยลูกจ้างโดยตรงในแบบฟอร์ม 1040 ตารางที่ 3 บรรทัดที่ 11 แต่การจ่ายภาษี Medicare เกินนั้นไม่มีกลไกการคืนเงินเฉพาะบุคคล นายจ้างต้องยื่นแบบฟอร์ม 941-X เพื่อแก้ไขข้อผิดพลาด และลูกจ้างต้องตามทวงเงินคืนจากนายจ้าง ซึ่งเป็นสถานะที่อ่อนแอกว่าในเชิงโครงสร้าง

การหักภาษีต่ำกว่าที่กำหนดส่งผลในทิศทางตรงกันข้าม นายจ้างต้องรับผิดชอบส่วนแบ่งของนายจ้างในภาษี FICA ไม่ว่านายจ้างจะหักภาษีอย่างถูกต้องหรือไม่ก็ตาม ลูกจ้างอาจค้างชำระยอดเงินที่ยังไม่ได้หัก ณ เวลายื่นภาษี ที่สำคัญที่สุด นายจ้างที่ล้มเหลวในการนำส่งภาษี FICA ที่หักไว้จะต้องเผชิญกับบทลงโทษการเรียกคืนเงินจากกองทุนตามมาตรา 6672 ของประมวลกฎหมายภาษีสรรพากร ซึ่งอาจสูงถึง 100% ของจำนวนเงินที่ค้างชำระและทำให้เจ้าหน้าที่ที่รับผิดชอบต้องรับผิดชอบส่วนบุคคลด้วย

สิ่งที่คุณจะได้รับจาก FICA อย่างแท้จริง: สรุปผลสำหรับปี 2025

FICA อาจดูไม่น่าดึงดูดใจนัก แต่เป็นหนึ่งในโครงการของรัฐบาลกลางสหรัฐฯ ที่ประสบความสำเร็จมากที่สุด โดยปรากฏอยู่ในรายการเงินเดือนที่ไม่มีใครอ่าน ส่วนเรื่องความซับซ้อนของคริปโตเคอร์เรนซีนั้นเป็นเรื่องการดำเนินงาน ไม่ใช่เรื่องกฎหมาย: กรมสรรพากรได้กำหนดเรื่องนี้ไว้แล้วในปี 2014 สิ่งที่เปลี่ยนแปลงไปในแต่ละปีคือ ฐานค่าจ้าง การเพิ่มขึ้นของค่าใช้จ่ายเพิ่มเติมสำหรับ Medicare และระยะเวลาของกองทุนสำรองเลี้ยงชีพ