Significado del impuesto FICA: Ley Federal de Contribuciones al Seguro de 2025 - 2026

Casi todos los cheques de pago en Estados Unidos incluyen una partida llamada FICA que deduce el 7,65 % del salario bruto sin ofrecer una explicación clara de adónde va ese dinero. La deducción es automática, el cálculo es fijo y la mayoría de los trabajadores ni siquiera se fijan en ella. FICA son las siglas de Contribuciones Federales al Seguro Social, y el dinero que retiene financia la Seguridad Social y Medicare, que en conjunto conforman el programa estadounidense de lucha contra la pobreza más exitoso jamás creado, beneficiando a aproximadamente 67 millones de estadounidenses cada mes.

El significado de FICA es importante por una razón práctica. Entender FICA es beneficioso porque se aplica a tus salarios imponibles, aparece en cada nómina federal y genera un total de FICA diferente en cada tramo de ingresos. Esta guía explica el funcionamiento del impuesto federal sobre la nómina, además de un detalle que la mayoría de las explicaciones omiten: cómo se aplican las reglas cuando los salarios se pagan en criptomonedas, cuando los proveedores de nómina de stablecoins gestionan la liquidación y cuando un trabajador independiente que utiliza criptomonedas supera el umbral del Impuesto Adicional de Medicare sin retención por parte del empleador.

Cómo funciona el impuesto FICA: La Ley Federal de Contribuciones al Seguro

Lo curioso de FICA es que, a pesar de cómo aparece en tu nómina, no es realmente un impuesto. FICA es una contribución obligatoria a dos fondos fiduciarios federales, codificada en 26 USC §§ 3101 a 3128. El Congreso la incluyó en la Ley de Seguridad Social de 1935. Medicare se incorporó mediante las Enmiendas a la Seguridad Social de 1965. Esta estructura tiene consecuencias. No puedes deducir FICA en tu declaración de impuestos federal. No puedes compensarla con créditos fiscales. No puedes recuperarla si falleces antes de recibir beneficios.

Tres fideicomisos legalmente distintos reciben el dinero. El fideicomiso del Seguro de Vejez y Supervivencia paga las pensiones de jubilación y las prestaciones por supervivencia. El fideicomiso del Seguro de Discapacidad cubre el Seguro Social por Discapacidad (SSDI). Juntos forman el Seguro Social por Discapacidad (OASDI), que es como la Administración del Seguro Social (SSA) denomina al Seguro Social en su propia documentación. El fideicomiso del Seguro Hospitalario financia la Parte A de Medicare. Las Partes B y D de Medicare, a pesar de llevar la misma marca en la portada, no se financian con el FICA. Se financian principalmente con los ingresos generales y las primas de los beneficiarios. Este detalle es importante cuando los políticos hablan de "recortes a Medicare", porque la parte de la cobertura de Medicare financiada con el FICA es menor de lo que sugiere la cifra principal. El total de impuestos pagados por cada trabajador, empleador y empleado cubierto es lo que finalmente se destina a las prestaciones del Seguro Social y Medicare.

El tema del fondo fiduciario es un asunto del que nadie quiere hablar. El informe de 2026 de los administradores del Seguro Social proyecta que el OASI se agotará en 2033 si el Congreso no toma medidas, y que los ingresos del FICA cubrirán entonces aproximadamente el 77 % de las prestaciones previstas. La Oficina de Presupuesto del Congreso, en su proyección de febrero de 2026, sitúa el agotamiento en el año fiscal 2032. Ninguna de las proyecciones supone la desaparición del programa. Ambas asumen que las prestaciones se reducirán automáticamente hasta alcanzar el nivel que permitan los ingresos del FICA. Se trata de un problema político disfrazado de problema actuarial, pero que sin duda influye en el debate político.

Tasa del impuesto FICA 2026: Cómo se divide entre empleadores y empleados

La tasa nominal del impuesto FICA del 7,65 % es la mitad de la tasa real. El empleador iguala cada dólar que aporta el empleado, por lo que la carga combinada para cada empleo es del 15,3 % de los salarios cubiertos. Los economistas laborales coinciden en general en que, a largo plazo, los trabajadores soportan ambas cargas a través de salarios reducidos; en un escenario hipotético sin FICA, el salario bruto sería aproximadamente un 7,65 % mayor. La incidencia legal y la incidencia económica difieren.

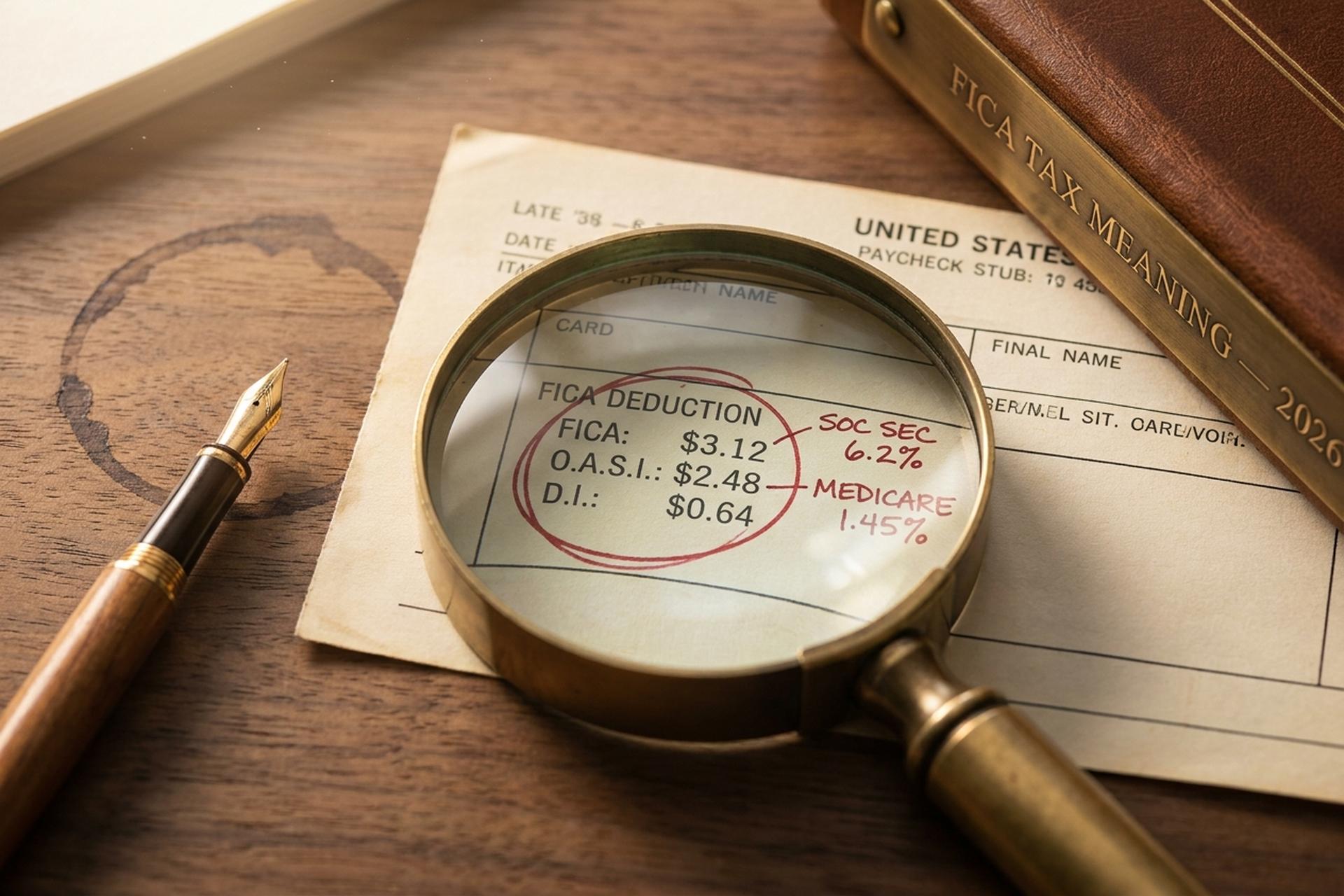

La composición se ha mantenido notablemente estable desde 1990. La parte de la Seguridad Social del FICA se compone de un 6,2 % como impuesto para el empleado y un 6,2 % como impuesto para el empleador, aplicados a los salarios hasta un límite anual. Si a esto le sumamos la parte de la Seguridad Social del FICA que cubre Medicare, que es del 1,45 % en cada caso, sin límite máximo, obtenemos el total. El impuesto de Medicare se aplica a cada dólar de salario, durante todo el año y para todos los niveles de ingresos. Las únicas desviaciones significativas de este patrón en tres décadas fueron la reducción temporal al 4,2 % de la Seguridad Social para los empleados en 2011 y 2012, y la introducción en 2013 del Impuesto Adicional de Medicare.

La base salarial de la Seguridad Social, que determina dónde termina el impacto de la reducción en la parte correspondiente a esta seguridad, aumenta cada año con el crecimiento salarial promedio nacional. La parte correspondiente a Medicare no tiene un límite equivalente. La Administración de la Seguridad Social lo fijó en $176,100 para 2025 y $184,500 para 2026, un incremento de aproximadamente el 4.8%. Para un trabajador que gane igual o superior al límite en 2026, las retenciones del impuesto FICA tanto del empleado como del empleador ascienden a $11,439 cada una, la misma cantidad de impuesto sobre los salarios para ambas partes. Cualquier cantidad que supere el límite queda fuera de la Seguridad Social, razón por la cual quienes perciben altos ingresos pagan, en realidad, una tasa efectiva de FICA menor que quienes perciben ingresos medios. Las contribuciones combinadas del empleador y del empleado son las que financian la Seguridad Social y Medicare directamente a través de los fondos fiduciarios.

El Impuesto Adicional de Medicare, a veces llamado "impuesto adicional" para los que perciben altos ingresos, es el detalle que la mayoría de las calculadoras de nómina no tienen en cuenta. Añade un 0,9 % a los salarios de los empleados que superen los 200.000 $ para contribuyentes solteros, los 250.000 $ para matrimonios que presentan declaración conjunta y los 125.000 $ para matrimonios que presentan declaración por separado. Es fundamental destacar que el empleador no iguala este 0,9 %; el trabajador paga el recargo completo, que se declara en la declaración de impuestos federal mediante el Formulario 8959. El impuesto de Medicare se aplica a todos los ingresos percibidos sin límite salarial, y los umbrales para el recargo no se ajustan a la inflación, por lo que cada año más trabajadores entran en la categoría del Impuesto Adicional de Medicare.

| Componente | Empleado | Empleador | límite de 2026 |

|---|---|---|---|

| Seguridad social | 6,2% | 6,2% | $184,500 |

| Medicare (regular) | 1,45% | 1,45% | ninguno |

| Medicare adicional | 0,9% | 0% | más de 200.000 dólares individual / 250.000 dólares conjunto |

| Total FICA | 7,65%+ | 7,65% | mezclado |

Cómo calcular el impuesto FICA en tu nómina

Casi nadie comprueba si se le retuvo correctamente el impuesto FICA. El cálculo solo lleva unos treinta segundos si se conocen las reglas, y los errores son predecibles: alcanzar el límite máximo de la Seguridad Social, tener varios empleos durante el año o superar el umbral del impuesto adicional de Medicare sin que el empleador lo indique. Calcular el impuesto FICA una vez al año fiscal evita la mayoría de las sorpresas al presentar la declaración.

Consideremos a un trabajador que gana 50.000 dólares en 2026. El cálculo de las contribuciones al seguro social (FICA) es sencillo. La Seguridad Social, al 6,2% de 50.000 dólares, equivale a 3.100 dólares. Medicare, al 1,45%, equivale a 725 dólares. El total de las contribuciones al seguro social del empleado asciende a 3.825 dólares, sin límite máximo ni contribuciones adicionales a Medicare. El empleador deposita los mismos 3.825 dólares, por lo que un solo empleo aporta 7.650 dólares al gobierno federal cada año.

Ahora suba la escala de ingresos. Un que gana $150,000 paga el 7.65% completo porque todavía está por debajo del límite de $184,500 y muy por debajo de cada umbral del Impuesto Adicional de Medicare. Total de FICA del empleado: $11,475. A los $300,000 la situación cambia. La Seguridad Social se congela en $11,439 (el límite de $184,500 × 6.2%). Medicare sigue funcionando y produce $4,350. El Impuesto Adicional de Medicare agrega 0.9% sobre los $100,000 por encima del umbral de $200,000, otros $900. Total de FICA del empleado: $16,689.

| salario anual | Seguridad social | Seguro médico del estado | Medicare adicional | FICA total del empleado |

|---|---|---|---|---|

| $50,000 | $3,100 | $725 | $0 | $3,825 |

| $150,000 | $9,300 | $2,175 | $0 | $11,475 |

| $300,000 | $11,439 (con límite máximo) | $4,350 | $900 | $16,689 |

El formulario W-2 documenta todo en cuatro casillas. La casilla 3 contiene los salarios del Seguro Social (los salarios imponibles con un límite de $184,500). La casilla 4 contiene el impuesto del Seguro Social retenido. La casilla 5 contiene los salarios de Medicare. La casilla 6 contiene el impuesto de Medicare. La deducción de FICA en cada recibo de pago es lo que llena estas casillas. Si la casilla 4 alguna vez excede el máximo anual, algo ha salido mal en la nómina. Los trabajadores que tuvieron más de un empleo en un solo año pueden recuperar el exceso de impuesto del Seguro Social (el resultado de exceder el límite cuando se combinan las contribuciones de FICA del empleador y del empleado en dos nóminas) a través del Formulario 1040, Anexo 3, línea 11 en la declaración de impuestos sobre la renta.

Exenciones del impuesto FICA: Estudiantes, clérigos, trabajadores extranjeros

No existe ningún grupo de trabajadores estadounidenses que realmente "no paguen el FICA", y sin embargo, esta creencia se repite constantemente en salas de descanso y foros en línea. Casi siempre es errónea. La lista real de exenciones es legal, limitada y está llena de condiciones. Quienes asumen que cumplen los requisitos a menudo no los cumplen. Quienes nunca se molestan en verificarlo a veces terminan en una categoría que podrían haber aprovechado.

Comencemos con los estudiantes. El artículo 3121(b)(10) del Código de Rentas Internas (IRC) exime a los empleados matriculados y que asisten regularmente a clases en la institución educativa donde trabajan. La redacción es crucial. Una estudiante de posgrado pagada por su propia universidad cumple con los requisitos. La misma estudiante pagada por un tercero no. Un administrador escolar que asiste a un solo curso de formación continua tampoco. El IRS ha litigado esta distinción en más de una ocasión, y la clave reside en determinar si la educación es incidental al empleo, o viceversa. En el segundo caso, prevalece la segunda opción; en el primero, la primera no.

Los estudiantes extranjeros con visas F-1, J-1, M-1 o Q-1 obtienen una exención de cinco años del FICA, contada a partir del año calendario de su llegada como extranjeros no residentes. Los miembros de sectas religiosas reconocidas con objeciones teológicas de larga data al seguro pueden optar por no participar mediante el Formulario 4029. Los ministros autónomos utilizan el Formulario 4361. Los menores de 18 años que trabajan en la empresa unipersonal de sus padres están exentos. Los empleados del gobierno estatal y local pueden o no estar cubiertos, dependiendo del acuerdo de la Sección 218 entre el estado y la SSA, y los acuerdos de la Sección 218 resultan ser algunos de los documentos más particulares de todo el código tributario de los Estados Unidos.

Sin embargo, hay un error que conviene aclarar: los contratistas independientes y los trabajadores autónomos que reciben el formulario 1099 no están exentos del FICA. Lo pagan bajo otro nombre (SECA) a la tasa completa del 15,3 %, porque ya no hay un empleador con quien compartir el pago.

Cotizaciones FICA para trabajadores autónomos: SECA al 15,3%

Todo trabajador independiente que haya presentado una declaración de impuestos (formulario 1040) ha calificado a la SECA como un "doble impuesto". Técnicamente no lo es; simplemente se percibe así porque uno mismo cubre ambas partes del 15.3%, sin la intervención de un empleador. La Ley de Contribuciones para Trabajadores por Cuenta Propia (también conocida como Ley de Contribuciones para el Trabajo por Cuenta Propia, Capítulo 2 del IRC) se aplica a partir de los $400 de ingresos netos por trabajo por cuenta propia. El impuesto sobre el trabajo por cuenta propia se declara en el Anexo SE.

Dos detalles técnicos importan más que los nombres comerciales. Primero, SECA se aplica al 92.35% de las ganancias netas de SE, no al 100% completo. Ese multiplicador de 0.9235 es la forma aproximada que tiene el IRS de devolverle la deducción del lado del empleador que un trabajador regular W-2 obtiene sin pensarlo. Haga el cálculo con $100,000 de ganancias netas de SE: 100,000 × 0.9235 × 15.3% = $14,130 en SECA, no $15,300. Segundo, usted puede deducir la mitad de lo que pagó por encima de la línea en el Formulario 1040, Anexo 1, línea 15.

El límite de $184,500 para la Seguridad Social sigue vigente en 2026. El Impuesto Adicional de Medicare también se acumula, lo que toma por sorpresa a muchos trabajadores independientes. Usted paga el impuesto de trabajo por cuenta propia mediante estimaciones trimestrales a través del Formulario 1040-ES con el ritmo habitual de abril-junio-septiembre-enero. Las deducciones fiscales para la mitad deducible se registran como un ajuste al pago de impuestos federales en la declaración al final del año. Calcule la exposición al impuesto FICA una sola vez y el resto es automático. Si omite un trimestre, deberá pagar multas por pago insuficiente según el IRC §6654, calculadas a la tasa federal a corto plazo más tres puntos.

Retención de FICA sobre salarios de criptomonedas e impuesto sobre la nómina

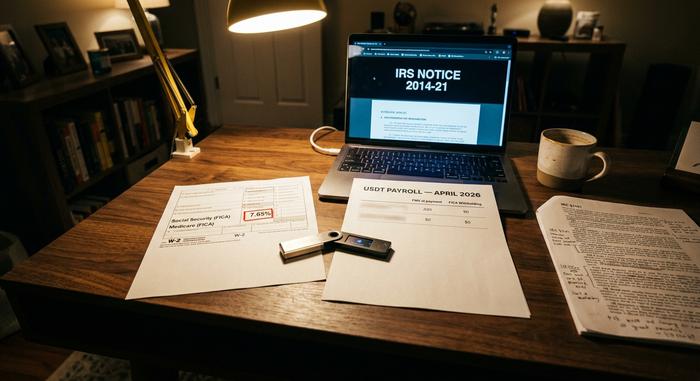

Aquí es donde la cobertura general de FICA se reduce. El IRS resolvió la cuestión fundamental hace más de una década: las criptomonedas pagadas como salario se tratan como efectivo a efectos del impuesto sobre la nómina. El funcionamiento de esta norma es cualquier cosa menos sencillo.

El Aviso 2014-21 del IRS (que sigue vigente a partir de 2026) establece que los salarios pagados en criptomonedas están sujetos a las retenciones de FICA, FUTA e impuesto federal sobre la renta, todo ello sobre el valor justo de mercado de la criptomoneda en el momento del pago en dólares estadounidenses. Los salarios en criptomonedas están sujetos a FICA de la misma manera que los salarios en efectivo: el impuesto sobre la nómina de FICA se aplica al monto equivalente en dólares. El Formulario W-2 informa dólares, no monedas. El empleador realiza la conversión al momento de la nómina, calcula el impuesto FICA en dólares, deposita los pagos de FICA equivalentes en dólares y asume cualquier riesgo temporal entre la conversión y el depósito. Las retenciones federales y estatales se aplican al mismo valor justo de mercado, y las normas de impuestos sobre la renta estatales y locales generalmente siguen el tratamiento federal.

Los proveedores de nóminas con criptomonedas han profesionalizado este sistema. Bitwage fue el proveedor dominante en EE. UU. hasta que Paystand lo adquirió en el primer trimestre de 2026. Deel lanzó la nómina con stablecoins el 10 de febrero de 2026, pero el lanzamiento inicial se limitó a la UE y el Reino Unido. La mayoría de los proveedores de plataformas de stablecoins convierten a USD en el momento del pago a efectos fiscales y luego redenominan a la stablecoin para su transferencia. Para los comercios que aceptan USDT a través de una pasarela como Plisio, el momento del pago al proveedor sigue la misma regla de valor justo de mercado en el momento del pago. El cumplimiento de la FICA implica tratar los salarios en criptomonedas exactamente como efectivo; la definición de la FICA no admite ninguna excepción para las criptomonedas.

Los ingresos por criptomonedas de los trabajadores autónomos se vuelven más complicados. Un minero que recibe 0,1 BTC debe pagar el impuesto SECA al 15,3% sobre el valor justo de mercado (VFM) al momento de la recepción. Si el BTC se revaloriza y el minero lo vende, un segundo hecho imponible genera un impuesto sobre las ganancias de capital por dicha revalorización, tomando como base el VFM al momento de la recepción. Los trabajadores autónomos del sector de las criptomonedas se enfrentan a una trampa poco conocida con el Impuesto Adicional de Medicare: un trabajador que gana 180.000 dólares en un formulario W-2 más 30.000 dólares de ingresos por trabajo autónomo como consultor de criptomonedas supera el umbral de 200.000 dólares por 10.000 dólares. El empleador no retiene el Impuesto Adicional de Medicare del 0,9% (porque los salarios del formulario W-2 por sí solos se mantienen por debajo del umbral), por lo que el trabajador debe 90 dólares de recargo al presentar la declaración, algo que nadie detectó con antelación. El nuevo formulario 1099-DA (que informa sobre los ingresos brutos a partir de enero de 2025 y como base a partir de enero de 2026) complica aún más esta situación, haciendo que los ingresos por criptomonedas sean más difíciles de olvidar.

¿Qué sucede si se retiene incorrectamente el impuesto FICA?

Los procedimientos de recuperación por errores en el FICA son asimétricos, una trampa silenciosa tanto para trabajadores como para empleadores. El pago en exceso del impuesto del Seguro Social (el escenario común: un trabajador tuvo varios empleos y superó el límite de $184,500 entre empleadores) puede ser reclamado directamente por el trabajador en el Formulario 1040, Anexo 3, línea 11. El pago en exceso del impuesto de Medicare no tiene un mecanismo de reembolso individual. El empleador debe presentar el Formulario 941-X para corregir el error, y el trabajador debe reclamar al empleador para recuperar el dinero, una posición estructuralmente más débil.

La retención insuficiente funciona en sentido contrario. El empleador es responsable de su parte de las contribuciones al seguro social (FICA) independientemente de si las retuvo correctamente. El empleado puede tener un saldo pendiente de pago al momento de presentar su declaración. Lo más importante es que los empleadores que no depositan las contribuciones al seguro social (FICA) retenidas se enfrentan a la multa por incumplimiento de pago del fondo fiduciario, según el artículo 6672 del Código de Rentas Internas (IRC), que puede alcanzar el 100% del monto impago y atribuir responsabilidad personal a los funcionarios responsables.

Lo que realmente te aporta el FICA: El resultado final para 2025

FICA no es glamuroso. Es uno de los programas federales estadounidenses más exitosos, aunque aparece en la nómina sin que nadie lo lea. Las complejidades de las criptomonedas son operativas, no legales: el IRS lo aclaró en 2014. Lo que cambia año tras año es la base salarial, el aumento gradual de Medicare adicional y el plazo del fondo fiduciario.