Значение налога FICA: Закон о федеральных страховых взносах 2025 года - 2026

Практически в каждой зарплатной ведомости в США есть строка под названием FICA, которая удерживает 7,65% от валовой заработной платы и не дает очевидного объяснения, куда идут эти деньги. Вычет производится автоматически, расчеты несложные, и большинство работников даже не смотрят на это дважды. FICA — это сокращение от Federal Insurance Contributions (Федеральные страховые взносы), и деньги, которые удерживаются, финансируют социальное обеспечение и Medicare — вместе взятые, самую успешную программу борьбы с бедностью в США, которая ежемесячно поддерживает около 67 миллионов американцев.

Значение FICA имеет значение по одной практической причине. Понимание значения FICA окупается, поскольку оно применяется к вашей налогооблагаемой заработной плате, отражается в каждой федеральной платежной ведомости и приводит к различным общим суммам FICA для каждой категории дохода. В этом руководстве подробно рассматривается механизм федерального налогообложения заработной платы, а также нюанс, который большинство поясняющих источников упускают: как применяются правила, когда заработная плата выплачивается в криптовалюте, когда расчеты производятся поставщиками услуг по расчету заработной платы в стейблкоинах, и когда самозанятый криптофрилансер превышает порог дополнительного налога на медицинское страхование (Additional Medicare Tax) без удержания работодателем налогов.

Как работает налог FICA: Федеральный закон о страховых взносах

Вот что странно в отношении FICA. На самом деле это не налог, несмотря на то, как это указано в вашей расчетной ведомости. FICA — это обязательный взнос в два федеральных целевых фонда, кодифицированный в 26 USC §§ 3101–3128. Конгресс включил его в Закон о социальном обеспечении 1935 года. Medicare была добавлена посредством поправок к Закону о социальном обеспечении 1965 года. Такая формулировка имеет последствия. Вы не можете вычесть FICA из федеральной налоговой декларации. Вы не можете обнулить его налоговыми льготами. Вы не можете вернуть его, если умрете до получения пособий.

Деньги поступают в три юридически независимых целевых фонда. Фонд страхования по старости и на случай смерти кормильца выплачивает пенсии и пособия по случаю смерти кормильца. Фонд страхования по инвалидности покрывает выплаты по инвалидности (SSDI). Вместе они образуют OASDI, что в документах SSA называется социальным обеспечением. Фонд больничного страхования финансирует часть A программы Medicare. Части B и D программы Medicare, несмотря на одинаковое название на обложке, не финансируются за счет FICA. Они работают в основном за счет общих доходов и страховых взносов бенефициаров. Эта деталь важна, когда политики говорят о «сокращении финансирования Medicare», потому что доля финансируемой за счет FICA части Medicare меньше, чем предполагает основная цифра. Общая сумма налоговых платежей от каждого застрахованного работника, работодателя и сотрудника в конечном итоге выплачивается в виде пособий по социальному обеспечению и Medicare.

Время, отведённое на погашение целевого фонда, — это та часть, о которой никто не хочет говорить. В отчёте Совета попечителей социального обеспечения за 2026 год прогнозируется, что программа OASI иссякнет в 2033 году, если Конгресс ничего не предпримет, при этом поступления от FICA покроют примерно 77% запланированных выплат. Бюджетное управление Конгресса в своём базовом прогнозе на февраль 2026 года указывает на истощение фонда в 2032 финансовом году. Ни один из прогнозов не предполагает полного исчезновения программы. Оба предполагают автоматическое сокращение выплат до уровня, который могут обеспечить поступления от FICA. Это политическая проблема, замаскированная под актуарную, но она влияет на обсуждение политики.

Ставка налога FICA на 2026 год: как распределяются взносы между работодателем и работником.

Заявленная ставка налога FICA в 7,65% составляет половину реального значения. Работодатель вносит такую же сумму, как и работник, поэтому совокупная налоговая нагрузка на каждом рабочем месте составляет 15,3% от облагаемой налогом заработной платы. Экономисты, специализирующиеся на трудовых отношениях, в целом согласны с тем, что в долгосрочной перспективе работники несут на себе обе половины из-за снижения заработной платы; в параллельной вселенной без FICA валовая заработная плата была бы примерно на 7,65% выше. Правовая и экономическая составляющие расходятся.

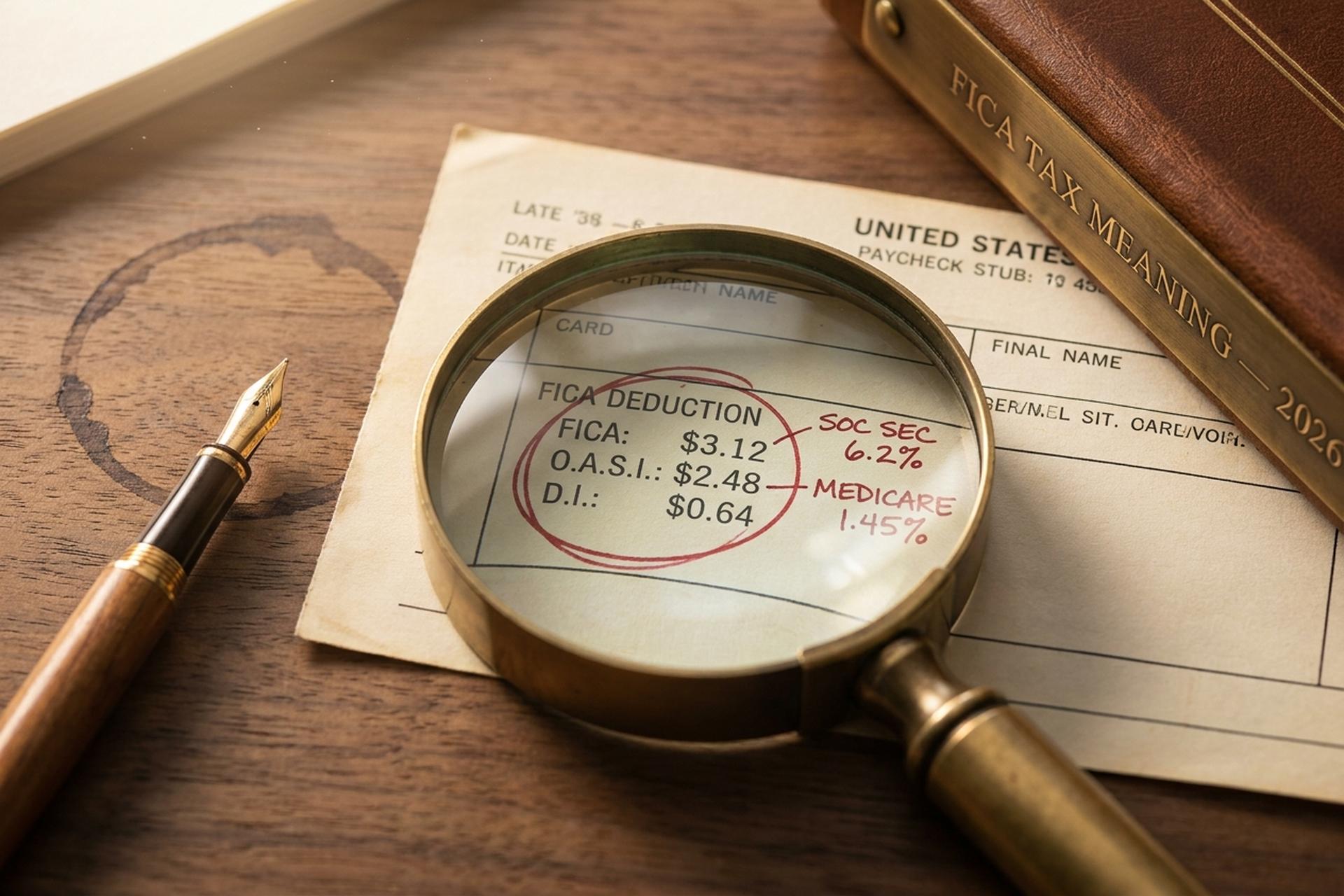

Структура отчислений оставалась удивительно стабильной с 1990 года. Отчисления в фонд социального страхования (FICA) составляют 6,2% в качестве налога на заработную плату работника и 6,2% в качестве налога работодателя, применяемого к заработной плате до годового лимита. Добавьте к этому отчисления в фонд социального страхования (FICA), покрывающие медицинское страхование (Medicare), в размере 1,45% с каждой стороны, без верхнего предела, и вы получите полную сумму. Налог на медицинское страхование (Medicare) применяется к каждому доллару заработной платы, круглый год, для всех уровней дохода. Единственными реальными отклонениями от этой модели за три десятилетия были временное снижение отчислений в фонд социального страхования работников до 4,2% в 2011 и 2012 годах, а также введение в 2013 году дополнительного налога на медицинское страхование (Additional Medicare Tax).

База заработной платы для целей социального страхования, определяющая, где заканчивается действие отчислений в систему социального страхования, ежегодно увеличивается вместе с ростом средней заработной платы по стране. Для отчислений в систему медицинского страхования (Medicare) нет эквивалентного потолка. Администрация социального страхования установила его на уровне 176 100 долларов на 2025 год и 184 500 долларов на 2026 год, что составляет примерно 4,8% увеличения. Для работника, зарабатывающего на уровне или выше потолка в 2026 году, сумма удержаний налога FICA как со стороны работника, так и со стороны работодателя составит ровно 11 439 долларов, и это одинаковая сумма налога на заработную плату с обеих сторон. Все, что превышает потолок, полностью избегает отчислений в систему социального страхования, поэтому высокооплачиваемые работники незаметно платят более низкую эффективную ставку FICA, чем работники со средним доходом. Совокупные взносы работодателя и работника напрямую финансируют социальное страхование и медицинское страхование через целевые фонды.

Дополнительный налог на медицинское страхование (иногда называемый «дополнительным налогом» для высокооплачиваемых работников) — это та ошибка, которую допускают большинство калькуляторов заработной платы. Он добавляет 0,9% к заработной плате работника, превышающей 200 000 долларов для одиноких налогоплательщиков, 250 000 долларов для супружеских пар, подающих совместную декларацию, и 125 000 долларов для супружеских пар, подающих раздельную декларацию. Важно отметить, что работодатель не вносит эти 0,9%; работник платит полную сумму дополнительного налога, которая указывается в федеральной налоговой декларации по форме 8959. Налог на медицинское страхование применяется ко всему заработанному доходу без ограничения по размеру заработной платы, а пороговые значения для дополнительного налога не индексируются с учетом инфляции, поэтому с каждым годом все больше работников попадают под действие дополнительного налога на медицинское страхование.

| Компонент | Сотрудник | Работодатель | лимит 2026 года |

|---|---|---|---|

| Социальное обеспечение | 6,2% | 6,2% | 184 500 долларов США |

| Medicare (обычная программа) | 1,45% | 1,45% | никто |

| Дополнительная программа Medicare | 0,9% | 0% | Более 200 000 долларов США (индивидуальный) / 250 000 долларов США (совместный) |

| FICA в общей сложности | 7,65%+ | 7,65% | смешанный |

Как рассчитать налог FICA с вашей зарплаты

Практически никто на самом деле не проверяет, правильно ли были удержаны взносы FICA. Расчеты занимают около тридцати секунд, если вы знаете правила, а причины ошибок предсказуемы: превышение лимита по социальному обеспечению, работа на нескольких работах в течение года или превышение порога дополнительного налога на медицинское страхование без предупреждения со стороны работодателя. Рассчитывайте налоги FICA один раз в налоговый год, и вы избежите большинства неожиданностей при подаче декларации.

Рассмотрим работника, зарабатывающего 50 000 долларов в 2026 году. Расчет отчислений в фонд социального страхования (FICA) довольно прост. Социальное страхование (6,2% от 50 000 долларов) составляет 3100 долларов. Медицинское страхование (1,45%) — 725 долларов. Общая сумма отчислений FICA для работника составляет 3825 долларов, без учета ограничений и без дополнительного медицинского страхования. Работодатель вносит те же 3825 долларов на свою сторону, поэтому один работник ежегодно перечисляет в федеральный бюджет 7650 долларов.

Теперь поднимемся по лестнице доходов. Человек с доходом в 150 000 долларов платит полные 7,65%, потому что он все еще ниже потолка в 184 500 долларов и значительно ниже всех пороговых значений дополнительного налога на медицинское страхование (Medicare Tax). Общая сумма взносов FICA для работника: 11 475 долларов. При доходе в 300 000 долларов ситуация меняется. Взносы в социальное обеспечение замораживаются на уровне 11 439 долларов (потолок в 184 500 долларов × 6,2%). Налог на медицинское страхование (Medicare) продолжает действовать и приносит 4 350 долларов. Дополнительный налог Medicare добавляет 0,9% к 100 000 долларам сверх порога в 200 000 долларов, что составляет еще 900 долларов. Общая сумма взносов FICA для работника: 16 689 долларов.

| Годовая зарплата | Социальное обеспечение | Medicare | Дополнительная программа Medicare | Общий размер взносов сотрудников в FICA |

|---|---|---|---|---|

| 50 000 долларов | 3100 долларов США | 725 долларов | 0 долларов | 3825 долларов США |

| 150 000 долларов США | 9300 долларов США | 2175 долларов США | 0 долларов | 11 475 долларов США |

| 300 000 долларов США | 11 439 долларов (максимальная сумма) | 4350 долларов США | 900 долларов | 16 689 долларов США |

Форма W-2 документирует все это в четырех полях. В поле 3 указываются заработные платы, облагаемые налогом на социальное обеспечение (максимальная сумма налога составляет 184 500 долларов). В поле 4 — удержанный налог на социальное обеспечение. В поле 5 — заработная плата, облагаемая налогом на медицинское страхование. В поле 6 — налог на медицинское страхование. Эти поля заполняются суммой отчислений в фонд социального страхования (FICA), указанной в каждом расчетном листке. Если сумма в поле 4 когда-либо превысит годовой максимум, значит, что-то пошло не так в расчетах заработной платы. Работники, которые занимали более одной работы в течение одного года, могут возместить излишне уплаченный налог на социальное обеспечение (превышение лимита, когда отчисления работодателя и работника в фонд социального страхования суммируются по двум расчетам заработной платы) через форму 1040, Приложение 3, строка 11, в налоговой декларации.

Налоговые льготы FICA: студенты, священнослужители, иностранные работники

В США нет группы работников, которые действительно «не платят взносы FICA», и тем не менее это убеждение постоянно встречается в комнатах отдыха и на онлайн-форумах. Оно почти всегда неверно. Реальный список лиц, освобожденных от уплаты взносов, установлен законом, узок и полон условий. Люди, которые считают, что соответствуют критериям, часто не соответствуют. Те, кто никогда не догадывается проверить, иногда попадают в категорию, которая могла бы им пригодиться.

Начнём со студентов. Статья 3121(b)(10) Налогового кодекса США освобождает от налогообложения сотрудников, зачисленных и регулярно посещающих занятия в учебном заведении, где они работают. Формулировка имеет значение. Аспирант, получающий зарплату от своего университета, имеет право на льготы. Тот же студент, получающий зарплату от стороннего работодателя, не имеет. Администратор учебного заведения, который случайно проходит один курс повышения квалификации, не имеет права на льготы. Налоговая служба США неоднократно оспаривала это различие в судебных разбирательствах, и критерий сводится к тому, является ли образование сопутствующим трудоустройству или трудоустройство сопутствующим образованию. Второй вариант выигрывает; первый проигрывает.

Иностранные студенты, имеющие визы F-1, J-1, M-1 или Q-1, получают пятилетнее освобождение от уплаты взносов FICA, отсчитываемое с календарного года прибытия в качестве нерезидента. Члены признанных религиозных сект, давно высказывающие теологические возражения против страхования, могут отказаться от него, заполнив форму 4029. Самозанятые священнослужители используют форму 4361. Дети младше 18 лет, работающие в индивидуальном предприятии родителя, освобождаются от уплаты взносов. Государственные и местные служащие могут подпадать под действие закона, а могут и не подпадать, в зависимости от соглашения по статье 218 между штатом и Управлением социального обеспечения, а соглашения по статье 218 являются одними из самых своеобразных документов во всем налоговом кодексе США.

Однако самое главное заблуждение, которое следует развеять: независимые подрядчики и фрилансеры, работающие по форме 1099, не освобождаются от уплаты FICA. Они платят его под другим именем (SECA) по полной ставке 15,3%, поскольку работодателя, с которым можно было бы разделить этот счет, больше нет.

Взносы в FICA для самозанятых: SECA — 15,3%.

Каждый фрилансер, когда-либо открывавший налоговую декларацию по форме 1040, называл SECA «двойным налогом». Технически это не так; просто так кажется, потому что вы сами покрываете обе половины 15,3%, без участия работодателя. Закон о взносах самозанятых (также называемый Законом о взносах самозанятых, глава 2 Налогового кодекса США) вступает в силу при чистом доходе от самозанятости в размере 400 долларов. Налоговое обязательство по самозанятости отражается в Приложении SE.

Две технические детали важнее маркетинговых названий. Во-первых, SECA применяется к 92,35% чистого дохода от самозанятости, а не ко всем 100%. Этот множитель 0,9235 — это приблизительный способ, которым IRS возвращает вам вычет со стороны работодателя, который обычный работник с формой W-2 получает, не задумываясь об этом. Произведите расчеты для 100 000 долларов чистого дохода от самозанятости: 100 000 × 0,9235 × 15,3% = 14 130 долларов в виде SECA, а не 15 300 долларов. Во-вторых, вы можете вычесть половину суммы, уплаченной сверх установленной суммы в форме 1040, Приложение 1, строка 15.

Ограничение на выплаты по социальному обеспечению в размере 184 500 долларов США по-прежнему действует в 2026 году. Дополнительный налог на медицинское страхование также суммируется, что застает многих фрилансеров врасплох. Вы платите налог на самозанятость ежеквартально в виде предварительных расчетов по форме 1040-ES в обычном порядке: апрель-июнь-сентябрь-январь. Налоговые вычеты за половину суммы вычета учитываются в качестве корректировки федерального налогового платежа в декларации в конце года. Расчет налоговой нагрузки FICA производится один раз, а остальное делается автоматически. Пропуск квартала влечет за собой штрафы за недоплату в соответствии со статьей 6654 Налогового кодекса США, рассчитываемые по федеральной краткосрочной ставке плюс три пункта.

Удержание налога FICA с криптовалютной заработной платы и налога на заработную плату

Здесь основное внимание в рамках закона FICA начинает ослабевать. Налоговая служба США (IRS) разрешила основной вопрос более десяти лет назад: криптовалюта, выплачиваемая в качестве заработной платы, рассматривается как наличные деньги для целей уплаты налогов на заработную плату. Механизмы, лежащие в основе этого правила, отнюдь не просты.

Уведомление IRS 2014-21 (действующее по состоянию на 2026 год) установило, что заработная плата, выплачиваемая в криптовалюте, подлежит удержанию налогов FICA, FUTA и федерального подоходного налога, причем все удержания производятся из справедливой рыночной стоимости криптовалюты на момент выплаты в долларах США. Криптовалютная заработная плата облагается налогом FICA на тех же основаниях, что и наличная: налог FICA применяется к сумме, эквивалентной в долларах. В форме W-2 указываются доллары, а не монеты. Работодатель конвертирует криптовалюту в момент выплаты заработной платы, рассчитывает налог FICA в долларах, вносит платежи FICA в эквиваленте в долларах и принимает на себя любые временные риски между конвертацией и внесением. Федеральные и государственные удержания применяются к одной и той же сумме справедливой рыночной стоимости, и правила налогообложения доходов на уровне штатов и местных органов власти, как правило, следуют федеральному порядку.

Поставщики услуг по расчету заработной платы в криптовалюте профессионализировали этот процесс. Bitwage был доминирующим поставщиком в США до тех пор, пока Paystand не приобрела его в первом квартале 2026 года. Deel запустила расчет заработной платы в стейблкоинах 10 февраля 2026 года, но первоначальное внедрение ограничено ЕС и Великобританией. Большинство поставщиков услуг по расчету заработной платы в стейблкоинах конвертируют средства в доллары США в момент платежа для целей налогообложения, а затем реденоризуют их в стейблкоины для перевода. Для продавцов, принимающих USDT через платежный шлюз, такой как Plisio, время оплаты поставщику подчиняется тому же правилу «рыночная стоимость на момент платежа». Соответствие требованиям FICA здесь означает, что криптовалютная заработная плата должна рассматриваться точно так же, как и наличные деньги; в определении FICA нет «исключений для криптовалюты».

Доходы от самозанятости в сфере криптовалют становятся еще сложнее. Майнер, получивший 0,1 BTC, должен уплатить налог SECA в размере 15,3% от рыночной стоимости на момент получения. Если затем BTC подорожает, и майнер продаст его, второе налогооблагаемое событие приведет к обложению налогом на прирост капитала, при этом рыночной стоимостью на момент получения станет базовая стоимость. Криптовалютные фрилансеры сталкиваются с недооцененной ловушкой, связанной с дополнительным налогом на медицинское страхование (Additional Medicare Tax): работник, зарабатывающий 180 000 долларов по форме W-2 плюс 30 000 долларов дохода от самозанятости в сфере криптоконсалтинга, превышает порог в 200 000 долларов на 10 000 долларов. Работодатель не удерживает 0,9% дополнительного налога на медицинское страхование (поскольку заработная плата по форме W-2 остается ниже порога), поэтому работник должен уплатить 90 долларов дополнительного налога при подаче декларации, на что никто не обратил внимания заранее. Новая форма 1099-DA (отчетность по валовой выручке с января 2025 года, базис с января 2026 года) еще больше ужесточает этот порядок, затрудняя забывание дохода от криптовалюты.

Что произойдет, если отчисления в фонд социального страхования (FICA) будут удержаны неправильно?

Процедуры возмещения убытков по ошибкам в уплате взносов FICA асимметричны, что является скрытой ловушкой как для работников, так и для работодателей. Переплата налога на социальное обеспечение (распространенный сценарий: работник занимал несколько мест работы и превысил лимит в 184 500 долларов США у разных работодателей) может быть возмещена работником напрямую через форму 1040, Приложение 3, строка 11. Для переплаты налога на медицинское страхование нет индивидуального механизма возврата. Работодатель должен подать форму 941-X для исправления ошибки, а работник должен добиваться возврата денег от работодателя, что является структурно более слабым положением.

Недостаточное удержание налогов влечет за собой обратную зависимость. Работодатель несет ответственность за свою долю взносов FICA независимо от того, были ли они фактически удержаны правильно. На момент подачи налоговой декларации работник может иметь задолженность по неудержанным взносам. Наиболее серьезным последствием является то, что работодатели, которые не вносят удержанные взносы FICA, сталкиваются со штрафом за невыплату взносов в целевой фонд в соответствии со статьей 6672 Налогового кодекса США, который может достигать 100% от неуплаченной суммы и возлагать личную ответственность на ответственных должностных лиц.

Что на самом деле дает вам FICA: итоговые результаты за 2025 год.

FICA — это не что-то гламурное. Это одна из самых успешных федеральных программ США, которая, как правило, не учитывается при расчете заработной платы. Криптовалютные проблемы носят оперативный, а не юридический характер: Налоговое управление США урегулировало этот вопрос в 2014 году. Что меняется из года в год: база заработной платы, увеличение взносов в программу Medicare и сроки формирования целевого фонда.