Signification de la taxe FICA : Loi fédérale sur les contributions d’assurance de 2025 - 2026

Presque tous les bulletins de paie américains comportent une ligne appelée FICA, qui prélève 7,65 % du salaire brut sans aucune explication claire quant à l'utilisation de cet argent. La déduction est automatique, le calcul est fixe et la plupart des travailleurs n'y prêtent même pas attention. FICA signifie « Federal Insurance Contributions » (Contributions fédérales d'assurance). Les sommes ainsi prélevées financent la Sécurité sociale et Medicare, le programme de lutte contre la pauvreté le plus efficace jamais conçu aux États-Unis, qui soutient environ 67 millions d'Américains chaque mois.

Comprendre la signification de la FICA est important pour une raison pratique. C'est essentiel, car elle s'applique à votre salaire imposable, figure sur chaque fiche de paie fédérale et engendre un montant total de FICA différent selon votre tranche de revenus. Ce guide détaille le fonctionnement de cette taxe fédérale sur les salaires, ainsi qu'un point souvent négligé : l'application des règles lorsque les salaires sont versés en cryptomonnaie, lorsque les prestataires de services de paie en stablecoins gèrent le règlement, et lorsqu'un travailleur indépendant en cryptomonnaies atteint le seuil de la taxe additionnelle Medicare sans retenue à la source par son employeur.

Fonctionnement de la taxe FICA : Loi fédérale sur les contributions d’assurance

Voici ce qui est étrange avec la FICA : il ne s'agit pas vraiment d'un impôt, malgré ce que votre fiche de paie indique. La FICA est une cotisation obligatoire à deux fonds de fiducie fédéraux, codifiée aux articles 3101 à 3128 du titre 26 du Code des États-Unis. Le Congrès l'a intégrée à la loi sur la sécurité sociale de 1935. L'assurance-maladie (Medicare) y a été ajoutée par les amendements de 1965 à la loi sur la sécurité sociale. Cette structure a des conséquences. Vous ne pouvez pas déduire la FICA de votre déclaration de revenus fédérale. Vous ne pouvez pas l'annuler par des crédits d'impôt. Vous ne pouvez pas la récupérer si vous décédez avant de percevoir vos prestations.

Trois fonds de fiducie juridiquement distincts reçoivent les fonds. Le fonds d'assurance vieillesse et survivants verse les pensions de retraite et les prestations de survivants. Le fonds d'assurance invalidité couvre les prestations d'invalidité de la Sécurité sociale (SSDI). Ensemble, ils forment l'OASDI, que la Sécurité sociale américaine (SSA) désigne dans ses propres documents. Le fonds d'assurance hospitalisation finance la partie A de Medicare. Les parties B et D de Medicare, malgré leur appellation identique, ne sont pas financées par les cotisations FICA. Elles fonctionnent principalement grâce aux recettes générales et aux cotisations des bénéficiaires. Ce détail est important lorsque les politiciens évoquent des « réductions de Medicare », car la part de la couverture Medicare financée par les cotisations FICA est plus faible que ne le suggère le chiffre annoncé. Le total des cotisations de tous les travailleurs, employeurs et employés couverts constitue la base des prestations de sécurité sociale et de Medicare.

Le sujet tabou du fonds de réserve est celui que personne n'ose aborder. Le rapport 2026 des administrateurs de la Sécurité sociale prévoit que le fonds OASI sera épuisé en 2033 si le Congrès ne prend aucune mesure, les nouvelles recettes de la FICA couvrant alors environ 77 % des prestations prévues. Le Bureau du budget du Congrès, dans ses prévisions de février 2026, situe cet épuisement au cours de l'exercice 2032. Aucune de ces projections n'envisage la disparition du programme. Toutes deux partent du principe que les prestations diminueront automatiquement en fonction des recettes de la FICA. Il s'agit d'un problème politique déguisé en problème actuariel, mais qui influence indéniablement le débat politique.

Taux de cotisation FICA 2026 : Répartition entre employeur et employé

Le taux affiché de la cotisation FICA, de 7,65 %, représente la moitié du taux réel. L'employeur contribue à hauteur de chaque dollar versé par l'employé, ce qui porte la charge totale pour chaque emploi à 15,3 % du salaire assujetti. Les économistes du travail s'accordent généralement à dire que, sur le long terme, les travailleurs supportent l'intégralité du coût de la cotisation par le biais de la compression des salaires ; dans un monde sans cotisations FICA, la rémunération brute serait supérieure d'environ 7,65 %. Les conséquences juridiques et économiques divergent.

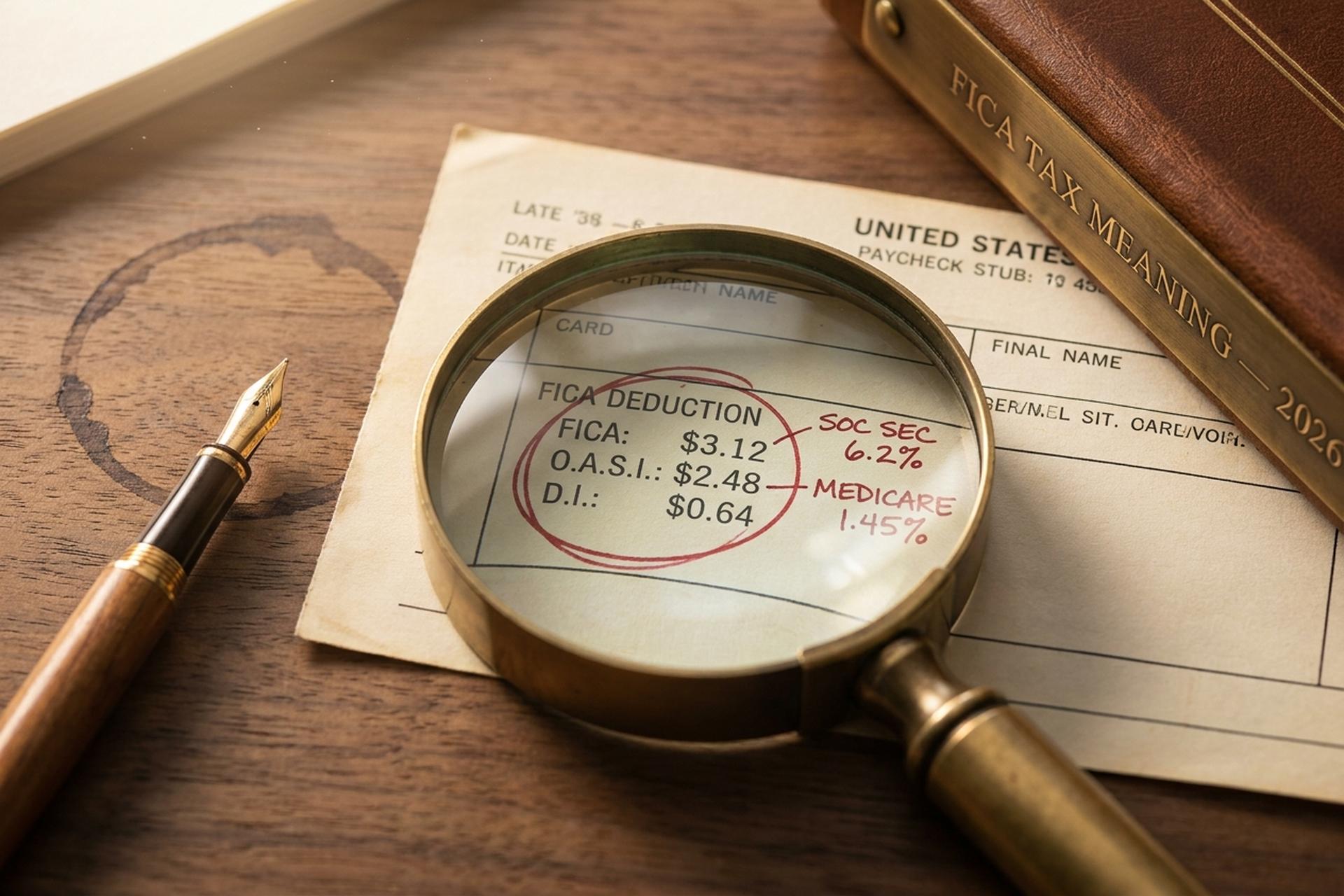

La composition du système est restée remarquablement stable depuis 1990. La part de la sécurité sociale (FICA) représente 6,2 % de cotisation salariale et 6,2 % de cotisation patronale, appliquée aux salaires jusqu'à un plafond annuel. À cela s'ajoute la part de la FICA consacrée à l'assurance-maladie (Medicare), à hauteur de 1,45 % de chaque côté, sans plafond, ce qui donne le total. La taxe Medicare s'applique à chaque dollar de salaire, toute l'année, quel que soit le niveau de revenu. Les seules variations notables de ce modèle en trente ans ont été la réduction temporaire à 4,2 % de la cotisation salariale de sécurité sociale en 2011 et 2012, et l'introduction en 2013 de la taxe additionnelle Medicare.

Le plafond des cotisations de sécurité sociale, qui détermine le seuil d'application de la réduction des cotisations, augmente chaque année au rythme de la croissance salariale moyenne nationale. La part des cotisations à l'assurance-maladie (Medicare) n'est soumise à aucun plafond équivalent. L'administration de la sécurité sociale l'a fixé à 176 100 $ pour 2025 et à 184 500 $ pour 2026, soit une hausse d'environ 4,8 %. Pour un salarié percevant un salaire égal ou supérieur à ce plafond en 2026, les retenues à la source pour les cotisations FICA (Federal Insurance Cotisations Act) s'élèvent chacune à 11 439 $, ce qui correspond au montant d'imposition identique pour les deux parties. Tout salaire excédant le plafond est exonéré de cotisations de sécurité sociale, ce qui explique pourquoi les hauts revenus paient discrètement un taux effectif de cotisations FICA inférieur à celui des revenus moyens. Ce sont les cotisations combinées des employeurs et des salariés qui financent directement la sécurité sociale et l'assurance-maladie par le biais des fonds de réserve.

La taxe additionnelle pour l'assurance-maladie, parfois appelée « taxe supplémentaire » sur les hauts revenus, est une erreur fréquente dans les calculateurs de paie. Elle s'élève à 0,9 % du salaire des employés dépassant 200 000 $ pour les personnes célibataires, 250 000 $ pour les couples mariés déclarant conjointement et 125 000 $ pour les couples mariés déclarant séparément. Point crucial : l'employeur ne contribue pas à hauteur de ces 0,9 %, mais le salarié paie l'intégralité de la surtaxe, qui est déclarée sur la déclaration de revenus fédérale via le formulaire 8959. La taxe pour l'assurance-maladie s'applique à tous les revenus du travail, sans plafond salarial, et les seuils d'application de cette surtaxe ne sont pas indexés sur l'inflation. Par conséquent, chaque année, un nombre croissant de travailleurs sont assujettis à cette taxe.

| Composant | Employé | Employeur | plafond 2026 |

|---|---|---|---|

| Sécurité sociale | 6,2% | 6,2% | 184 500 $ |

| Medicare (régulier) | 1,45% | 1,45% | aucun |

| Medicare supplémentaire | 0,9% | 0% | plus de 200 000 $ en solo / 250 000 $ en couple |

| Total FICA | 7,65 % et plus | 7,65% | mixte |

Comment calculer les cotisations FICA sur votre salaire

Presque personne ne vérifie si ses cotisations FICA ont été correctement prélevées. Le calcul prend une trentaine de secondes si l'on connaît les règles, et les erreurs sont prévisibles : atteindre le plafond de la Sécurité sociale, cumuler plusieurs emplois au cours de l'année, ou dépasser par inadvertance le seuil de la taxe supplémentaire Medicare sans que l'employeur ne le signale. Calculez vos cotisations FICA une fois par année fiscale et vous éviterez la plupart des mauvaises surprises au moment de votre déclaration.

Prenons l'exemple d'un salarié gagnant 50 000 $ en 2026. Le calcul des cotisations FICA est simple. La Sécurité sociale, à 6,2 % de 50 000 $, représente 3 100 $. L'assurance-maladie, à 1,45 %, s'élève à 725 $. Le total des cotisations FICA du salarié atteint donc 3 825 $, sans impact du plafond ni de cotisation supplémentaire pour l'assurance-maladie. L'employeur verse également 3 825 $, ce qui signifie qu'un seul emploi contribue à hauteur de 7 650 $ au gouvernement fédéral chaque année.

Maintenant, considérons les tranches de revenus supérieures. Un salarié gagnant 150 000 $ paie la totalité des 7,65 % car son revenu reste inférieur au plafond de 184 500 $ et bien en dessous de tous les seuils de la taxe supplémentaire Medicare. Le total des cotisations FICA de l'employé s'élève à 11 475 $. À 300 000 $, la situation change. Les cotisations de sécurité sociale sont plafonnées à 11 439 $ (le plafond de 184 500 $ × 6,2 %). Les cotisations Medicare continuent de s'appliquer et représentent 4 350 $. La taxe supplémentaire Medicare ajoute 0,9 % sur les 100 000 $ au-delà du seuil de 200 000 $, soit 900 $ supplémentaires. Le total des cotisations FICA de l'employé atteint alors 16 689 $.

| Salaire annuel | Sécurité sociale | Medicare | Medicare supplémentaire | Total des employés FICA |

|---|---|---|---|---|

| 50 000 $ | 3 100 $ | 725 $ | 0 $ | 3 825 $ |

| 150 000 $ | 9 300 $ | 2 175 $ | 0 $ | 11 475 $ |

| 300 000 $ | 11 439 $ (plafonné) | 4 350 $ | 900 $ | 16 689 $ |

Le formulaire W-2 détaille l'ensemble des informations dans quatre cases. La case 3 correspond aux salaires soumis aux cotisations de sécurité sociale (le salaire imposable est plafonné à 184 500 $). La case 4 indique les retenues à la source pour la sécurité sociale. La case 5 correspond aux salaires soumis à l'assurance-maladie. La case 6 indique la contribution à l'assurance-maladie. Ces cases sont remplies par la déduction des cotisations FICA figurant sur chaque bulletin de paie. Si le montant de la case 4 dépasse le plafond annuel, cela indique une erreur dans le traitement de la paie. Les travailleurs ayant occupé plusieurs emplois au cours d'une même année peuvent récupérer le trop-perçu de cotisations de sécurité sociale (résultat du dépassement du plafond lorsque les cotisations FICA employeur et employé sont cumulées sur deux paies) via la ligne 11 de l'annexe 3 du formulaire 1040 de leur déclaration de revenus.

Exonérations fiscales FICA : étudiants, membres du clergé, travailleurs étrangers

Il n'existe aucun groupe de travailleurs américains qui « ne cotise pas à la FICA », et pourtant, cette idée reçue persiste dans les salles de pause et sur les forums en ligne. Elle est presque toujours fausse. La liste des exemptions est légale, restrictive et soumise à de nombreuses conditions. Ceux qui pensent y avoir droit se trompent souvent. Ceux qui n'y pensent jamais se retrouvent parfois dans une catégorie qui leur serait utile.

Commençons par les étudiants. L'article 3121(b)(10) du Code des impôts (IRC) exempte les employés inscrits et suivant régulièrement des cours dans l'établissement où ils travaillent. La formulation est importante. Une étudiante de troisième cycle rémunérée par son université remplit ces conditions. La même étudiante, rémunérée par un employeur tiers, ne les remplit pas. Un administrateur scolaire qui suit occasionnellement un cours de formation continue ne les remplit pas non plus. L'administration fiscale américaine (IRS) a porté cette distinction devant les tribunaux à plusieurs reprises, et le critère se résume à déterminer si la formation est accessoire à l'emploi, ou si l'emploi est accessoire à la formation. La seconde option l'emporte ; la première est rejetée.

Les étudiants étrangers titulaires d'un visa F-1, J-1, M-1 ou Q-1 bénéficient d'une exemption de cotisations FICA pendant cinq ans, à compter de l'année civile de leur arrivée en tant qu'étrangers non-résidents. Les membres de sectes religieuses reconnues, ayant des objections théologiques de longue date à l'assurance, peuvent s'en exempter via le formulaire 4029. Les ministres du culte exerçant une activité indépendante utilisent le formulaire 4361. Les enfants de moins de 18 ans travaillant dans l'entreprise individuelle de leurs parents sont exemptés. Les employés des administrations d'État et locales peuvent être couverts ou non, selon l'accord conclu en vertu de l'article 218 entre l'État et la SSA (Social Security Administration). Ces accords figurent parmi les documents les plus complexes du code fiscal américain.

L'idée fausse qu'il convient de corriger le plus fermement est la suivante : les travailleurs indépendants et les freelances (formulaire 1099) ne sont pas exemptés de cotisations FICA. Ils les paient sous une autre appellation (SECA) au taux plein de 15,3 %, puisqu'il n'y a plus d'employeur pour partager la facture.

Cotisations FICA des travailleurs indépendants : SECA à 15,3 %

Tous les travailleurs indépendants qui ont déjà rempli une déclaration de revenus (formulaire 1040) ont qualifié la SECA de « double imposition ». Techniquement, ce n'est pas le cas ; c'est simplement l'impression que cela donne, car vous payez vous-même les deux moitiés des 15,3 %, sans employeur. La loi sur les cotisations des travailleurs indépendants (également appelée loi sur les cotisations d'auto-emploi, chapitre 2 du Code des impôts internes) s'applique à partir de 400 $ de revenus nets d'activité indépendante. Le montant de ces cotisations est indiqué sur l'annexe SE.

Deux détails techniques sont plus importants que les appellations commerciales. Premièrement, la SECA s'applique à 92,35 % des revenus nets d'activité indépendante, et non à la totalité. Ce coefficient multiplicateur de 0,9235 correspond à la méthode approximative utilisée par l'IRS pour vous rembourser la déduction patronale dont bénéficie automatiquement un salarié classique (déclaré sur le formulaire W-2). Prenons l'exemple de 100 000 $ de revenus nets d'activité indépendante : 100 000 × 0,9235 × 15,3 % = 14 130 $ au titre de la SECA, et non 15 300 $. Deuxièmement, vous pouvez déduire la moitié du montant indiqué sur la ligne 15 de l'annexe 1 du formulaire 1040.

Le plafond de 184 500 $ pour la sécurité sociale reste en vigueur en 2026. La taxe supplémentaire pour l'assurance-maladie (Medicare) s'applique également, ce qui surprend souvent les travailleurs indépendants. Les cotisations sociales des travailleurs indépendants sont versées par acomptes provisionnels trimestriels via le formulaire 1040-ES, selon le calendrier habituel d'avril à janvier. La moitié déductible est déduite du montant de l'impôt fédéral sur la déclaration de revenus en fin d'année. Le calcul des cotisations FICA est unique et automatique. Tout oubli de paiement trimestriel entraîne des pénalités pour insuffisance de versement, conformément à l'article 6654 du Code des impôts (IRC), calculées au taux fédéral à court terme majoré de trois points.

Retenue FICA sur les salaires et les charges sociales liés aux cryptomonnaies

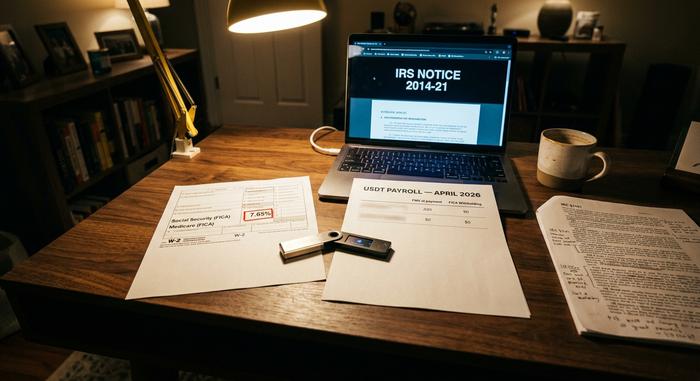

C’est là que la couverture FICA classique s’amenuise. Le fisc américain (IRS) a tranché la question fondamentale il y a plus de dix ans : les salaires versés en cryptomonnaie sont traités comme des espèces pour le calcul des cotisations sociales. Les modalités d’application de cette règle sont loin d’être simples.

L'avis 2014-21 de l'IRS (toujours en vigueur en 2026) stipule que les salaires versés en cryptomonnaie sont soumis aux cotisations FICA, FUTA et à la retenue d'impôt fédéral sur le revenu, calculées sur la juste valeur marchande de la cryptomonnaie au moment du paiement, en dollars américains. Les salaires en cryptomonnaie sont soumis aux cotisations FICA au même titre que les salaires en espèces : la retenue FICA s'applique au montant équivalent en dollars. Le formulaire W-2 déclare les montants en dollars, et non en cryptomonnaie. L'employeur effectue la conversion au moment de la paie, calcule les cotisations FICA en dollars, verse les paiements FICA correspondants et assume tout risque lié au décalage entre la conversion et le versement. Les retenues fédérales et étatiques s'appliquent toutes deux à la même juste valeur marchande, et les règles fiscales étatiques et locales suivent généralement le traitement fédéral.

Les fournisseurs de services de paie en cryptomonnaies ont professionnalisé ce système. Bitwage était le principal fournisseur américain jusqu'à son rachat par Paystand au premier trimestre 2026. Deel a lancé le paiement en stablecoins le 10 février 2026, mais le déploiement initial est limité à l'UE et au Royaume-Uni. La plupart des fournisseurs de solutions de paiement en stablecoins convertissent les fonds en USD au moment du paiement à des fins fiscales, puis les reconvertissent en stablecoins pour le transfert. Pour les commerçants acceptant l'USDT via une passerelle comme Plisio, le délai de paiement est soumis à la même règle de la juste valeur marchande au moment du paiement. La conformité à la loi FICA implique ici de traiter les salaires en cryptomonnaies exactement comme des espèces ; la loi FICA n'admet aucune exception pour les cryptomonnaies.

La gestion des revenus crypto des travailleurs indépendants se complexifie. Un mineur qui reçoit 0,1 BTC doit payer 15,3 % de la valeur marchande du BTC à la SECA (Securities and Exchange Commission) au moment de la réception. Si le BTC prend ensuite de la valeur et que le mineur le vend, un second événement imposable déclenche l'impôt sur les plus-values, la valeur marchande à la réception servant alors de base. Les travailleurs indépendants du secteur crypto sont confrontés à un piège souvent négligé : la surtaxe Medicare additionnelle. Un salarié gagnant 180 000 $ (déclarés sur un formulaire W-2) plus 30 000 $ de revenus d'activité indépendante (conseil en cryptomonnaies) dépasse le seuil de 200 000 $ de 10 000 $. L'employeur ne prélève pas la surtaxe Medicare additionnelle de 0,9 % (car le salaire déclaré sur le formulaire W-2 reste inférieur au seuil), ce qui signifie que le salarié doit payer 90 $ de surtaxe au moment de sa déclaration, une erreur qui n'a pas été détectée au préalable. Le nouveau formulaire 1099-DA (déclaration des recettes brutes à partir de janvier 2025, base à partir de janvier 2026) renforce encore cette restriction en rendant les revenus en cryptomonnaie plus difficiles à oublier.

Que se passe-t-il si les cotisations FICA sont retenues à tort ?

Les procédures de régularisation des erreurs liées à la sécurité sociale sont asymétriques, un piège silencieux pour les salariés comme pour les employeurs. Le salarié peut se faire rembourser directement le trop-perçu de cotisations de sécurité sociale (cas fréquent : un salarié a occupé plusieurs emplois et a dépassé le plafond de 184 500 $ de revenus cumulés) sur le formulaire 1040, annexe 3, ligne 11. En revanche, il n’existe aucun mécanisme de remboursement individuel pour les trop-perçus de cotisations d’assurance-maladie. L’employeur doit remplir le formulaire 941-X pour corriger l’erreur, et le salarié doit relancer l’employeur pour obtenir le remboursement, ce qui le place dans une position structurellement plus défavorable.

Le défaut de retenue à la source a des conséquences inverses. L'employeur est redevable de sa part des cotisations FICA, même s'il n'a pas effectué les retenues correctement. Le salarié peut devoir payer un solde impayé au moment de sa déclaration. Plus grave encore, les employeurs qui omettent de verser les cotisations FICA retenues s'exposent à une pénalité pour recouvrement des fonds de fiducie en vertu de l'article 6672 du Code des impôts internes (IRC), pouvant atteindre 100 % du montant impayé et engager la responsabilité personnelle des dirigeants responsables.

Ce que la FICA vous apporte réellement : le bilan pour 2025

La FICA n'a rien de glamour. C'est l'un des programmes fédéraux américains les plus performants, inscrit sur la fiche de paie, mais personne ne le vérifie. Les subtilités liées aux cryptomonnaies sont d'ordre opérationnel, non juridique : le fisc américain a tranché sur ce point en 2014. Ce qui change d'une année sur l'autre : le plafond des salaires, l'augmentation progressive des cotisations à Medicare et le délai d'obtention des fonds de réserve.