FICA 税的含义:2025 年联邦保险缴款法案 - 2026

几乎每张美国工资单上都有一项名为“FICA”的费用,它会扣除总收入的7.65%,但却没有明确说明这笔钱的去向。这项扣款是自动的,计算方式固定,大多数员工甚至从未仔细查看过。FICA是“联邦保险缴款”(Federal Insurance Contributions)的缩写,它扣除的资金用于社会保障和医疗保险,这两项计划共同构成了美国历史上最成功的反贫困项目,每月惠及约6700万美国人。

FICA 的含义至关重要,原因只有一个。了解 FICA 的含义非常有益,因为它适用于您的应税工资,会出现在每一份联邦工资单上,并且每个收入等级的 FICA 总税额都不同。本指南将详细介绍联邦工资税的运作机制,以及大多数解释性文章都会忽略的一个细节:当工资以加密货币支付、稳定币工资提供商处理结算,以及自雇加密货币自由职业者在没有雇主预扣税的情况下收入超过额外医疗保险税门槛时,相关规则如何适用。

FICA税运作方式:《联邦保险缴款法案》

FICA(联邦保险缴款法案)的奇特之处在于,尽管你的工资单上可能这么写,但它实际上并非税。FICA是强制性缴款,用于两个联邦信托基金,相关规定载于美国法典第26篇第3101至3128条。国会于1935年将其写入《社会保障法》。医疗保险(Medicare)则是通过1965年的《社会保障修正案》附加到该法案中的。这种立法结构造成了一些后果。你不能在联邦纳税申报表中扣除FICA,也不能通过税收抵免来抵消它,如果你在领取福利金之前去世,也无法追回这笔缴款。

三个法律上独立的信托基金接收这笔资金。老年及遗属保险信托基金支付退休金和遗属抚恤金。残疾保险信托基金涵盖社会保障残疾保险金 (SSDI)。这两者共同构成老年、遗属及遗属保险 (OASDI),也就是社会保障署 (SSA) 在其文件中所称的“社会保障”。医院保险信托基金为联邦医疗保险 A 部分提供资金。尽管联邦医疗保险 B 部分和 D 部分的名称相同,但它们并非由社会保障税 (FICA) 资助。它们主要依靠一般税收和受益人缴纳的保费来维持运营。当政客们谈论“削减联邦医疗保险”时,这个细节至关重要,因为联邦保障税 (FICA) 资助的联邦医疗保险覆盖范围比表面数字所显示的要小。最终,所有参保人员、雇主和雇员缴纳的税款总额,才是社会保障和联邦医疗保险福利的最终支付来源。

信托基金的资金耗尽问题无人愿意提及。社会保障受托人协会2026年的报告预测,如果国会不采取任何措施,老年和社区保障保险(OASI)将于2033年耗尽,届时联邦保险缴款(FICA)收入将仅能覆盖约77%的预定福利。国会预算办公室在其2026年2月的基准预测中,将资金耗尽的时间定在2032财年。这两个预测都没有假设该计划会彻底消失,而是都假设福利会自动缩减至联邦保险缴款所能维持的水平。这实际上是一个披着精算外衣的政治问题,但它确实影响着政策讨论。

2026年FICA税率:雇主和雇员如何分摊

7.65%的FICA税率仅为实际税率的一半。雇主会匹配雇员缴纳的每一美元,因此每份工作的总税负为应税工资的15.3%。劳动经济学家普遍认为,从长远来看,工人实际上会通过工资压低承担这一半的税负;在没有FICA的平行宇宙中,总工资大约会高出7.65%。法律上的税负和经济上的税负存在差异。

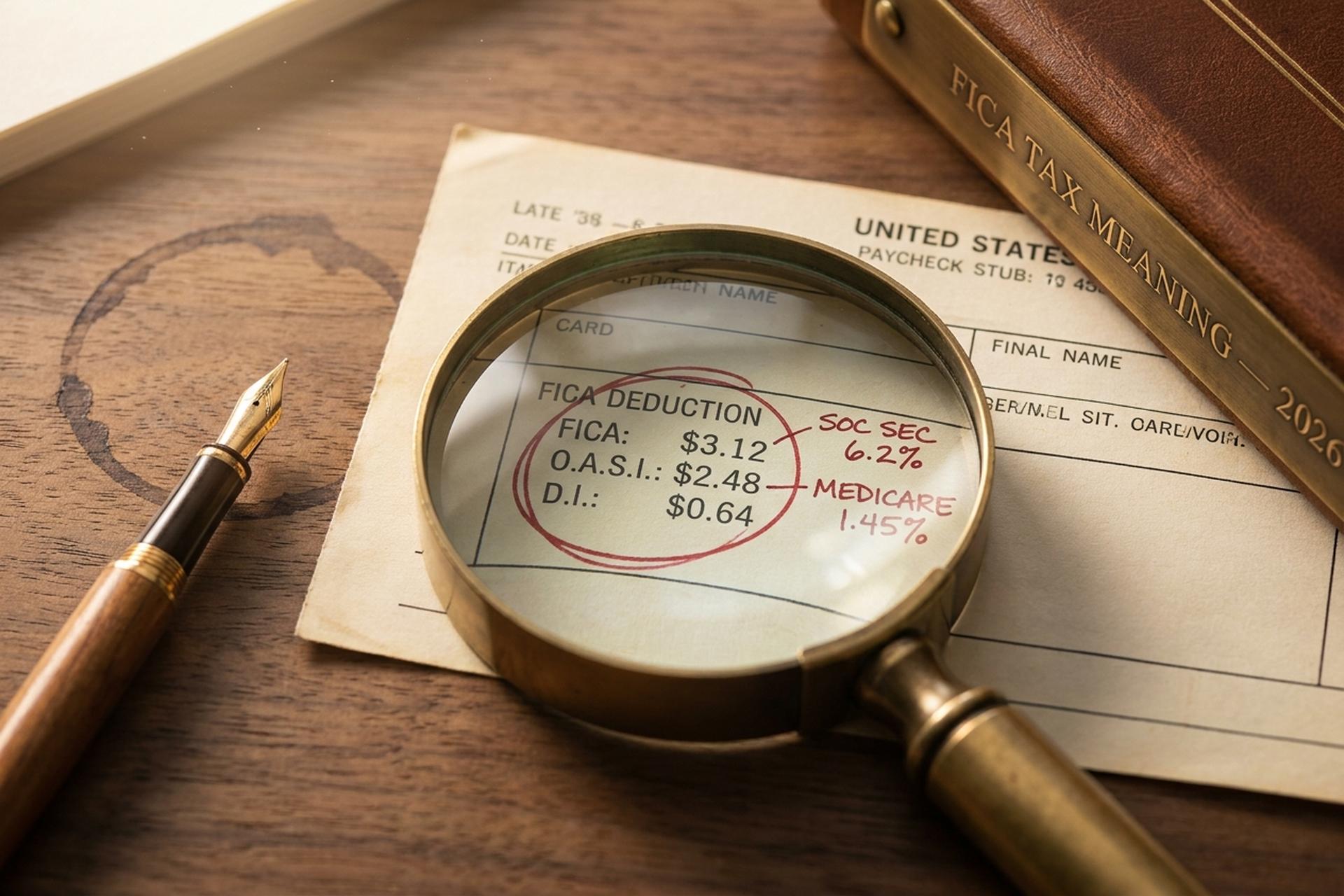

自1990年以来,FICA的构成一直非常稳定。FICA中的社会保障部分,雇员和雇主各占6.2%作为税款,适用于工资总额,但设有年度上限。再加上FICA中用于支付医疗保险的保障部分,雇员和雇主各占1.45%(无上限),就构成了FICA的全部税额。医疗保险税适用于全年所有收入水平的每一美元工资。过去三十年间,仅有的两次重大变动分别是2011年和2012年雇员社会保障税暂时下调至4.2%,以及2013年引入的额外医疗保险税。

社会保障工资基数决定了社会保障金削减的上限,它每年都随着全国平均工资的增长而提高。医疗保险部分则没有类似的上限。社会保障署将2025年的上限设定为176,100美元,2026年为184,500美元,增幅约为4.8%。对于2026年收入达到或超过上限的劳动者,雇员和雇主各自需缴纳的FICA税款均为11,439美元,这是双方工资税额的相同数额。超过上限的部分完全无需缴纳社会保障金,这就是为什么高收入者实际缴纳的FICA税率低于中等收入者的原因。雇主和雇员的缴款总额通过信托基金直接用于社会保障和医疗保险。

附加医疗保险税(有时也被称为高收入者的“附加税”)是大多数工资计算器容易出错的地方。对于单身申报者,年收入超过 20 万美元的部分需缴纳 0.9% 的附加医疗保险税;对于夫妻联合申报者,年收入超过 25 万美元的部分需缴纳 0.9% 的附加医疗保险税;对于夫妻分别申报者,年收入超过 12.5 万美元的部分需缴纳 0.9% 的附加医疗保险税。关键在于,雇主无需缴纳这 0.9% 的附加医疗保险税;员工需全额缴纳这笔税款,并通过 8959 表格在联邦纳税申报表中申报。医疗保险税适用于所有劳动收入,没有工资上限,而且附加医疗保险税的起征点不会根据通货膨胀进行调整,因此每年都有越来越多的员工需要缴纳附加医疗保险税。

| 成分 | 员工 | 雇主 | 2026 年上限 |

|---|---|---|---|

| 社会保障 | 6.2% | 6.2% | 184,500 美元 |

| 联邦医疗保险(常规) | 1.45% | 1.45% | 没有任何 |

| 附加医疗保险 | 0.9% | 0% | 超过20万美元的单人房产/超过25万美元的合伙房产 |

| FICA总计 | 7.65%+ | 7.65% | 混合 |

如何计算工资单上的FICA税

几乎没有人会仔细核查自己的FICA税款是否被正确扣缴。如果你了解相关规定,计算只需大约30秒,而且出错的原因也很容易预测:达到社保缴款上限、一年内兼职多份工作,或者无意中超过了额外医疗保险税的门槛而雇主却没有提醒。每个纳税年度只需计算一次FICA税款,就能避免大多数报税时的意外情况。

假设一位员工在2026年年收入为5万美元。FICA(联邦保险缴款法案)的计算很简单。社会保障金按5万美元的6.2%计算,为3100美元。医疗保险金按1.45%计算,为725美元。员工需缴纳的FICA总额为3825美元,没有上限,也没有额外的医疗保险金。雇主也需缴纳同样的3825美元,因此,一份工作每年向联邦政府缴纳7650美元。

现在我们来看看收入水平如何提升。年收入 15 万美元的人需要缴纳全额 7.65% 的社保税,因为他们的收入仍低于 18.45 万美元的上限,也远低于所有附加医疗保险税的起征点。员工社保税总额为 11,475 美元。收入达到 30 万美元时,情况就有所不同了。社保金冻结在 11,439 美元(18.45 万美元上限 × 6.2%)。医疗保险继续缴纳,贡献 4,350 美元。附加医疗保险对超过 20 万美元门槛的 10 万美元部分征收 0.9% 的税,即 900 美元。员工社保税总额为 16,689 美元。

| 年薪 | 社会保障 | 联邦医疗保险 | 附加医疗保险 | 员工总人数 FICA |

|---|---|---|---|---|

| 50,000美元 | 3100美元 | 725美元 | 0美元 | 3,825 美元 |

| 15万美元 | 9300美元 | 2,175 美元 | 0美元 | 11,475 美元 |

| 30万美元 | 11,439 美元(上限) | 4,350 美元 | 900美元 | 16,689 美元 |

W-2 表格用四个方框记录所有信息。第 3 框填写社会保障工资(应税工资上限为 184,500 美元)。第 4 框填写已扣缴的社会保障税。第 5 框填写医疗保险工资。第 6 框填写医疗保险税。每张工资单上的 FICA 扣款都会填入这些方框。如果第 4 框的金额超过年度上限,则说明工资计算出现问题。一年内从事多份工作的员工可以通过所得税申报表 1040 表附表 3 第 11 行申请退还超额的社会保障税(雇主和雇员在两份工资单上合并 FICA 扣款后产生的超额部分)。

FICA税豁免对象:学生、神职人员、外籍劳工

美国并不存在真正“不缴纳FICA税”的工人群体,然而这种说法却在休息室和网络论坛上屡见不鲜。这几乎总是错误的。真正的豁免清单是法定的,范围狭窄且附加诸多条件。那些自认为符合豁免条件的人往往并不符合。而那些从未想过要核实的人,有时反而会落入原本可以享受豁免的类别中。

首先来看学生。美国国税局 (IRS) 第 3121(b)(10) 条规定,在工作所在学校注册并定期参加课程的员工可享受免税待遇。措辞至关重要。由其所在大学支付学费的研究生符合条件,但由第三方雇主支付学费的研究生则不符合。碰巧参加过一次继续教育课程的学校管理人员也不符合条件。美国国税局曾多次就此区别提起诉讼,而判断的关键在于:教育是否与就业相关,还是就业与教育相关。后者符合条件,前者不符合条件。

持F-1、J-1、M-1或Q-1签证的外国学生可享受五年FICA免税期,免税期自其以非居民外国人身份入境之日起计算。长期因神学原因反对保险的公认宗教团体成员可通过填写4029表格选择退出。自雇牧师使用4361表格。在父母独资企业工作的18岁以下儿童可获得免税。州和地方政府雇员是否享有FICA免税资格取决于州政府与社会保障局(SSA)之间的第218条协议,而第218条协议恰好是美国税法中最特殊的条款之一。

不过,最需要纠正的误解是:独立承包商和1099自由职业者并非免缴FICA税。他们以不同的名称(SECA)按15.3%的全额税率缴纳FICA税,因为没有雇主分担这笔费用。

自雇人士FICA缴款:SECA为15.3%

几乎所有填写过1040表格的自由职业者都把《自雇人士缴款法案》(SECA)称为“双重征税”。严格来说并非如此;只是感觉上如此,因为你需要自己承担15.3%的税款,而没有雇主参与。该法案(也称为《自雇人士缴款法案》,美国国税法典第2章)规定,自雇人士净收入达到400美元时,就需要缴纳自雇人士缴款。自雇人士的税款会列在附表SE上。

比起营销名称,有两个技术细节更为重要。首先,SECA 适用于 92.35% 的自雇净收入,而非全部 100%。0.9235 的乘数是美国国税局 (IRS) 的一种粗略计算方法,目的是将普通 W-2 员工无需思考即可获得的雇主方扣除额返还给您。以 10 万美元的自雇净收入为例计算:100,000 × 0.9235 × 15.3% = 14,130 美元,而非 15,300 美元。其次,您可以扣除 1040 表附表 1 第 15 行中超过该行金额一半的税款。

2026年,184,500美元的社会保障金上限仍然有效。此外,医疗保险附加税也会叠加征收,这让许多自由职业者措手不及。您需要按季度预估缴纳自雇税,并通过1040-ES表格按惯例在4月、6月、9月和1月缴纳。可抵扣部分的税收抵免将在年底的联邦税款调整中体现。只需计算一次FICA税款,其余的计算就无需过多干预。如果错过一个季度,您将根据《美国国内税收法典》第6654条的规定缴纳少缴税款罚款,罚款金额按联邦短期利率加3个百分点计算。

加密货币工资和薪金税的FICA预扣款

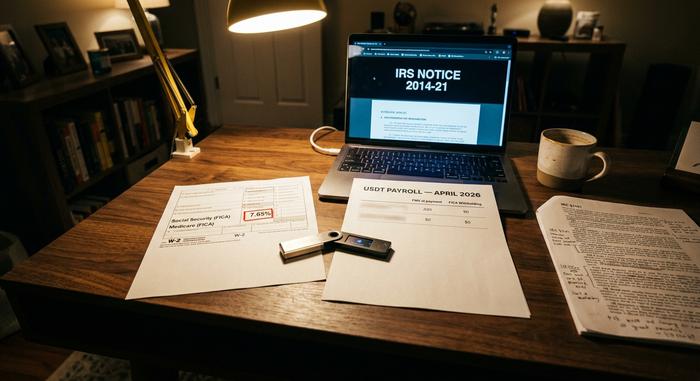

这就是主流FICA(社会保障税法)覆盖范围的缩减之处。美国国税局十多年前就已明确了基本问题:以加密货币形式支付的工资在工资税方面与现金同等对待。但这条规则的具体操作机制却远非如此简单。

美国国税局2014-21号公告(截至2026年仍然有效)规定,以加密货币支付的工资需缴纳社会保障税(FICA)、联邦失业税(FUTA)和联邦所得税预扣款,所有税款均以支付时加密货币的美元公允市场价值为基准。加密货币工资缴纳FICA的依据与现金工资相同:FICA工资税以等值的美元金额为基准。W-2表格报告的是美元,而非加密货币。雇主在发放工资时进行货币转换,以美元计算FICA税款,缴纳等值的FICA税款,并承担转换和缴纳之间的任何时间风险。联邦和州预扣税款均以相同的公允市场价值为基准,州和地方所得税规则通常遵循联邦规定。

加密货币薪资服务提供商已将这一技术栈专业化。Bitwage 曾是美国的主导供应商,直到 Paystand 于 2026 年第一季度收购了它。Deel 于 2026 年 2 月 10 日推出了稳定币薪资服务,但最初仅在欧盟和英国推出。大多数稳定币支付服务提供商会在支付时将款项兑换成美元以用于税务计算,然后再重新兑换成稳定币进行转账。对于通过 Plisio 等网关接受 USDT 的商家,商家付款时间也遵循同样的“支付时市场价值”原则。在此情况下,FICA 合规意味着将加密货币工资视为现金,FICA 的规定不允许任何“加密货币例外”。

自雇加密货币收入的税务处理变得更加复杂。例如,一位矿工收到 0.1 个比特币,需要按收到时的公允市场价值 (FMV) 缴纳 15.3% 的自雇加密货币税 (SECA)。如果比特币随后升值,矿工将其出售,则会产生第二次应税事件,即对增值部分征收资本利得税,而收到时的公允市场价值将成为计算基础。加密货币自由职业者还面临着一个常被忽视的陷阱——附加医疗保险税 (Medicare Tax):一位员工的 W-2 表格收入为 18 万美元,加上 3 万美元的加密货币咨询自雇收入,其总收入超过了 20 万美元的门槛 1 万美元。由于雇主不会预扣 0.9% 的附加医疗保险税(因为仅 W-2 表格上的工资低于门槛),因此该员工在报税时需要缴纳 90 美元的附加税,而这笔税款事先并未被任何人发现。新的 1099-DA 表格(从 2025 年 1 月起报告总收益,从 2026 年 1 月起报告基准)进一步收紧了这一规定,使加密货币收入更难被遗忘。

如果错误地扣留了FICA税款会发生什么?

FICA(联邦保险缴款法案)错误追回程序并不对称,这对于雇员和雇主来说都是一个隐形的陷阱。社保税多缴(常见情况:雇员身兼多职,累计缴款总额超过184,500美元的上限)可由雇员直接在1040表格附表3第11行申请退税。而医疗保险税多缴则没有单独的退税机制。雇主必须提交941-X表格来纠正错误,而雇员则必须主动联系雇主才能追回款项,这在结构上处于不利地位。

少扣缴的情况则相反。无论雇主是否正确扣缴,都需承担雇主应缴纳的FICA税款。雇员在申报时可能需要补缴未扣缴的税款。最重要的是,未能缴纳已扣缴FICA税款的雇主将面临《美国国内税收法典》第6672条规定的信托基金追偿罚款,罚款金额最高可达未缴金额的100%,并追究相关负责人的个人责任。

FICA究竟能为你带来什么:2025年的最终结论

FICA税并不光鲜亮丽。它是美国最成功的联邦项目之一,却隐藏在几乎无人关注的工资单上。加密货币的影响只是操作层面的,而非法律层面的:美国国税局已于2014年对此作出裁决。每年变化的只有:工资基数、额外医疗保险缴款额度的逐步增加,以及信托基金的缴款期限。