Arti Pajak FICA: Undang-Undang Kontribusi Asuransi Federal 2025 - 2026

Hampir setiap slip gaji di AS memiliki baris yang disebut FICA yang memotong 7,65% dari gaji kotor dan tidak memberikan penjelasan yang jelas ke mana uang itu pergi. Potongan ini otomatis, perhitungannya tetap, dan sebagian besar pekerja tidak pernah memperhatikannya dua kali. FICA adalah singkatan dari Federal Insurance Contributions (Kontribusi Asuransi Federal), dan uang yang dipotongnya mendanai Jaminan Sosial dan Medicare, yang bersama-sama merupakan program anti-kemiskinan AS paling sukses yang pernah dibangun, yang mendukung sekitar 67 juta warga Amerika setiap bulan.

Arti FICA penting karena satu alasan praktis. Memahami arti FICA akan menguntungkan karena berlaku untuk upah kena pajak Anda, muncul di setiap penggajian federal, dan menghasilkan total FICA yang berbeda di setiap kelompok pendapatan. Panduan ini akan membahas mekanisme pajak penggajian federal, ditambah satu hal yang sering dilewati oleh sebagian besar penjelasan: bagaimana aturan berlaku ketika upah dibayarkan dalam mata uang kripto, ketika penyedia penggajian stablecoin menangani penyelesaian, dan ketika seorang freelancer kripto yang bekerja sendiri melampaui ambang batas Pajak Medicare Tambahan tanpa pemotongan dari pemberi kerja.

Cara Kerja Pajak FICA: Undang-Undang Kontribusi Asuransi Federal

Inilah hal aneh tentang FICA. Sebenarnya ini bukan pajak, meskipun slip gaji Anda menyebutnya demikian. FICA adalah kontribusi wajib ke dua dana perwalian federal, yang diatur dalam 26 USC §§ 3101 hingga 3128. Kongres memasukkannya ke dalam Undang-Undang Jaminan Sosial tahun 1935. Medicare ditambahkan melalui Amandemen Jaminan Sosial tahun 1965. Kerangka kerja ini memiliki konsekuensi. Anda tidak dapat mengurangi FICA dalam pengembalian pajak federal. Anda tidak dapat menghapusnya dengan kredit pajak. Anda tidak dapat mendapatkannya kembali jika Anda meninggal sebelum menerima manfaat.

Tiga dana perwalian yang terpisah secara hukum menerima uang tersebut. Dana perwalian Asuransi Hari Tua dan Jaminan Kematian membayar tunjangan pensiun dan tunjangan kematian. Dana perwalian Asuransi Disabilitas mencakup SSDI (Social Security Disability Insurance). Bersama-sama mereka membentuk OASDI, yang merupakan sebutan SSA (Social Security Administration) untuk Jaminan Sosial dalam dokumen resminya. Dana perwalian Asuransi Rumah Sakit mendanai Medicare Bagian A. Medicare Bagian B dan D, meskipun memiliki merek yang sama pada sampulnya, tidak didanai FICA. Dana tersebut sebagian besar berasal dari pendapatan umum dan premi penerima manfaat. Detail ini penting ketika para politisi berbicara tentang "pemotongan Medicare," karena porsi cakupan Medicare yang didanai FICA lebih kecil daripada angka yang tertera di judul. Total pembayaran pajak dari setiap pekerja, pemberi kerja, dan karyawan yang tercakup, pada akhirnya dibayarkan sebagai tunjangan jaminan sosial dan Medicare.

Masalah dana perwalian adalah bagian yang tidak ingin dibicarakan siapa pun. Laporan Dewan Pengawas Jaminan Sosial tahun 2026 memproyeksikan dana OASI akan habis pada tahun 2033 jika Kongres tidak melakukan apa pun, dengan penerimaan FICA yang masuk kemudian hanya mencakup sekitar 77% dari tunjangan yang dijadwalkan. Kantor Anggaran Kongres, dalam proyeksi dasarnya pada Februari 2026, memperkirakan penipisan dana tersebut pada tahun fiskal 2032. Baik proyeksi tersebut tidak mengasumsikan program tersebut akan hilang. Keduanya mengasumsikan tunjangan secara otomatis menyusut hingga mencapai jumlah yang dapat ditopang oleh penerimaan FICA. Itu adalah masalah politik yang disamarkan sebagai masalah aktuaria, tetapi hal itu memang membentuk percakapan kebijakan.

Tarif Pajak FICA 2026: Bagaimana Pembagiannya Antara Pemberi Kerja dan Karyawan

Tarif pajak FICA sebesar 7,65% yang tercantum dalam judul adalah setengah dari angka sebenarnya. Pemberi kerja memberikan kontribusi yang sama untuk setiap dolar yang disumbangkan karyawan, sehingga beban gabungan pada setiap pekerjaan adalah 15,3% dari upah yang tercakup. Ekonom tenaga kerja umumnya sepakat bahwa pekerja menanggung kedua bagian tersebut dalam jangka panjang melalui upah yang ditekan; dalam dunia paralel tanpa FICA, gaji kotor akan sekitar 7,65% lebih tinggi. Dampak hukum dan dampak ekonomi berbeda.

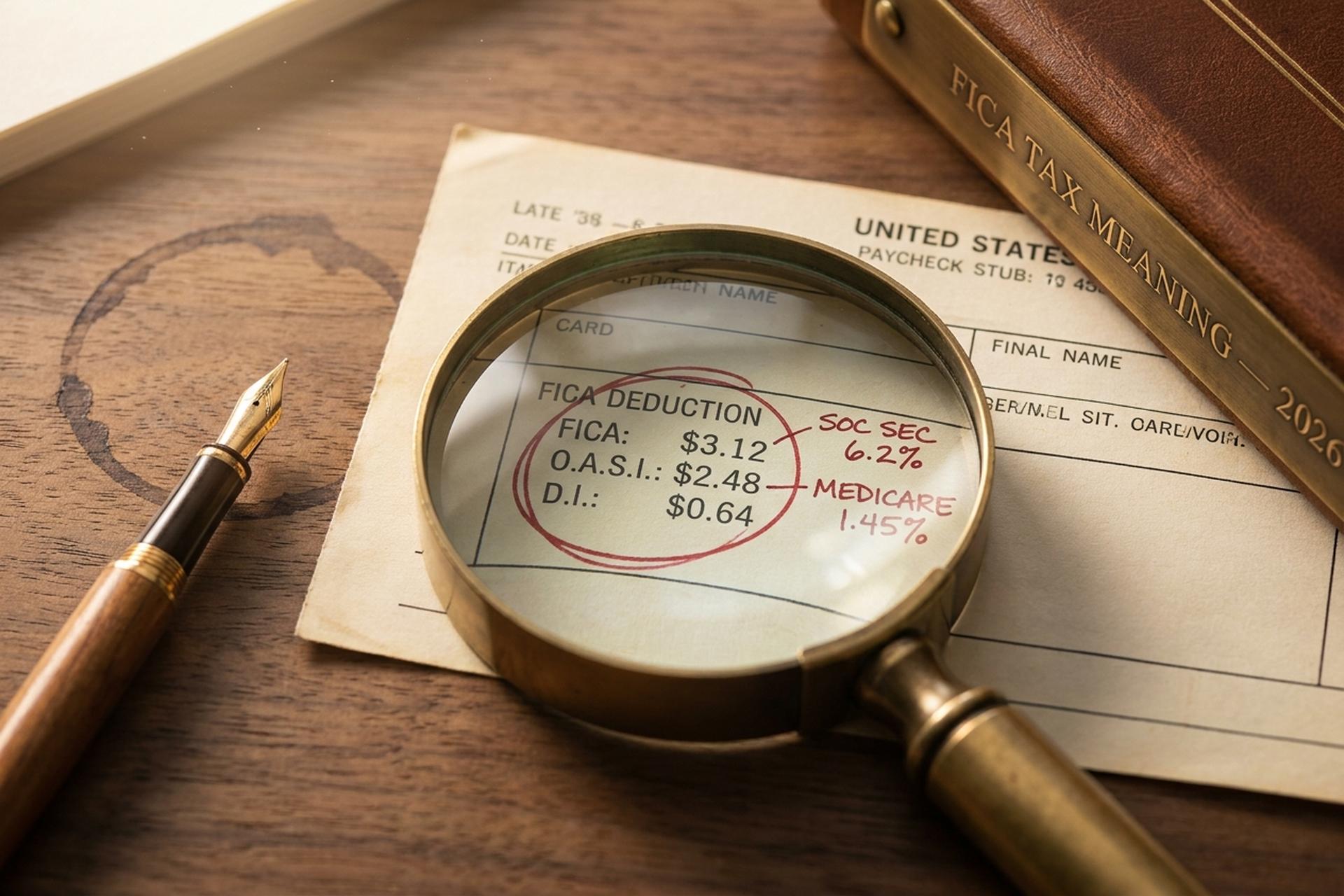

Komposisi pajak ini sangat stabil sejak tahun 1990. Bagian jaminan sosial dari FICA mengambil 6,2% sebagai pajak karyawan dan 6,2% sebagai pajak pemberi kerja, yang diterapkan pada upah hingga batas tahunan tertentu. Tambahkan bagian jaminan sosial dari FICA yang mencakup Medicare sebesar 1,45% di setiap sisi, tanpa batas atas, dan Anda mendapatkan keseluruhan pajak. Pajak Medicare berlaku untuk setiap dolar upah, sepanjang tahun, di semua tingkat pendapatan. Satu-satunya penyimpangan nyata dari pola tersebut dalam tiga dekade adalah pemotongan sementara menjadi 4,2% untuk Jaminan Sosial karyawan pada tahun 2011 dan 2012, dan pengenalan Pajak Medicare Tambahan pada tahun 2013.

Batas upah jaminan sosial, yang menentukan di mana bagian Jaminan Sosial dari pemotongan pajak berhenti berpengaruh, meningkat setiap tahun seiring dengan pertumbuhan upah rata-rata nasional. Bagian Medicare tidak memiliki batas yang setara. Administrasi Jaminan Sosial menetapkannya sebesar $176.100 untuk tahun 2025 dan $184.500 untuk tahun 2026, peningkatan sekitar 4,8%. Bagi pekerja yang berpenghasilan sama atau di atas batas tersebut pada tahun 2026, pemotongan pajak FICA karyawan dan pemberi kerja masing-masing berjumlah tepat $11.439, dan itu adalah jumlah pajak yang sama atas upah di kedua sisi. Apa pun di atas batas tersebut sepenuhnya terbebas dari Jaminan Sosial, itulah sebabnya para pekerja berpenghasilan tinggi diam-diam membayar tarif FICA efektif yang lebih rendah daripada pekerja berpenghasilan menengah. Kontribusi gabungan pemberi kerja dan karyawan inilah yang mendanai Jaminan Sosial dan Medicare secara langsung melalui dana perwalian.

Pajak Tambahan Medicare, yang terkadang disebut "pajak tambahan" untuk penghasilan tinggi, adalah hal yang seringkali salah dihitung oleh kalkulator penggajian. Pajak ini menambahkan 0,9% pada upah karyawan di atas $200.000 untuk wajib pajak tunggal, $250.000 untuk pasangan yang mengajukan pajak bersama, dan $125.000 untuk pasangan yang mengajukan pajak terpisah. Yang penting, pemberi kerja tidak menanggung 0,9% ini; pekerja membayar pajak tambahan penuh, yang dilaporkan pada SPT pajak federal melalui Formulir 8959. Pajak Medicare berlaku untuk semua penghasilan yang diperoleh tanpa batasan upah, dan ambang batas untuk pajak tambahan tidak diindeks terhadap inflasi, sehingga setiap tahun semakin banyak pekerja yang masuk ke wilayah Pajak Tambahan Medicare.

| Komponen | Karyawan | Pemberi pekerjaan | Batasan tahun 2026 |

|---|---|---|---|

| Jaminan sosial | 6,2% | 6,2% | $184.500 |

| Medicare (reguler) | 1,45% | 1,45% | tidak ada |

| Tambahan Medicare | 0,9% | 0% | lebih dari $200.000 untuk perorangan / $250.000 untuk pasangan |

| total FICA | 7,65%+ | 7,65% | campur aduk |

Cara Menghitung Pajak FICA pada Gaji Anda

Hampir tidak ada yang benar-benar memeriksa apakah iuran FICA mereka telah dipotong dengan benar. Perhitungannya hanya membutuhkan waktu sekitar tiga puluh detik jika Anda mengetahui aturannya, dan penyebab kegagalannya dapat diprediksi: mencapai batas maksimal iuran Jaminan Sosial, bekerja di beberapa pekerjaan sepanjang tahun, atau menemukan ambang batas Pajak Medicare Tambahan tanpa pemberitahuan dari pemberi kerja. Hitung pajak FICA sekali per tahun pajak dan Anda akan menghindari sebagian besar kejutan saat pengajuan pajak.

Ambil contoh seorang pekerja yang berpenghasilan $50.000 pada tahun 2026. Perhitungan FICA (Federal Insurance Contributions) adalah kasus yang mudah. Jaminan Sosial sebesar 6,2% dari $50.000 adalah $3.100. Medicare sebesar 1,45% adalah $725. Total FICA karyawan mencapai $3.825, tanpa dampak batasan, tanpa Medicare Tambahan. Pemberi kerja menyetorkan $3.825 yang sama, sehingga satu pekerjaan mengirimkan $7.650 ke pemerintah federal setiap tahunnya.

Sekarang, mari kita naiki tangga pendapatan. Seseorang dengan penghasilan $150.000 membayar pajak penuh 7,65% karena mereka masih di bawah batas $184.500 dan jauh di bawah setiap ambang batas Pajak Medicare Tambahan. Total FICA karyawan: $11.475. Pada penghasilan $300.000, situasinya berubah. Jaminan Sosial dibekukan pada $11.439 (batas $184.500 × 6,2%). Medicare terus berjalan dan menghasilkan $4.350. Medicare Tambahan menambahkan 0,9% pada $100.000 di atas ambang batas $200.000, yaitu $900 lagi. Total FICA karyawan: $16.689.

| Gaji tahunan | Jaminan sosial | Medicare | Medicare Tambahan | Total karyawan FICA |

|---|---|---|---|---|

| $50.000 | $3.100 | $725 | $0 | $3.825 |

| $150.000 | $9.300 | $2.175 | $0 | $11.475 |

| $300.000 | $11.439 (maksimal) | $4.350 | $900 | $16.689 |

Formulir W-2 mendokumentasikan semuanya dalam empat kotak. Kotak 3 berisi upah Jaminan Sosial (upah kena pajak yang dibatasi hingga $184.500). Kotak 4 berisi pajak Jaminan Sosial yang dipotong. Kotak 5 berisi upah Medicare. Kotak 6 berisi pajak Medicare. Potongan FICA pada setiap slip gaji adalah yang mengisi kotak-kotak ini. Jika Kotak 4 melebihi batas maksimum tahunan, berarti ada kesalahan dalam penggajian. Pekerja yang memiliki lebih dari satu pekerjaan dalam satu tahun dapat memulihkan kelebihan pajak Jaminan Sosial (hasil melebihi batas maksimum ketika FICA pemberi kerja dan karyawan digabungkan dari dua penggajian) melalui Formulir 1040 Jadwal 3 baris 11 pada surat pemberitahuan pajak penghasilan.

Pengecualian Pajak FICA: Pelajar, Rohaniwan, Pekerja Asing

Tidak ada kelompok pekerja AS yang benar-benar "tidak membayar FICA," namun kepercayaan ini terus muncul di ruang istirahat dan forum online. Hampir selalu salah. Daftar pengecualian yang sebenarnya bersifat wajib, terbatas, dan penuh dengan persyaratan. Orang yang berasumsi bahwa mereka memenuhi syarat seringkali tidak. Orang yang tidak pernah berpikir untuk memeriksa terkadang termasuk dalam kategori yang seharusnya bisa mereka manfaatkan.

Mulailah dengan mahasiswa. IRC §3121(b)(10) mengecualikan karyawan yang terdaftar dan secara teratur mengikuti kelas di sekolah tempat mereka bekerja. Susunan kalimatnya penting. Seorang mahasiswa pascasarjana yang dibayar oleh universitasnya sendiri memenuhi syarat. Mahasiswa yang sama yang dibayar oleh pemberi kerja pihak ketiga tidak memenuhi syarat. Seorang administrator sekolah yang kebetulan mengambil satu kelas pendidikan berkelanjutan tidak memenuhi syarat. IRS telah memperdebatkan perbedaan ini lebih dari sekali, dan tesnya bermuara pada apakah pendidikan bersifat insidental terhadap pekerjaan, atau pekerjaan bersifat insidental terhadap pendidikan. Yang kedua menang; yang pertama kalah.

Mahasiswa asing dengan visa F-1, J-1, M-1, atau Q-1 mendapatkan pengecualian FICA selama lima tahun, dihitung dari tahun kalender kedatangan sebagai warga negara asing non-residen. Anggota sekte agama yang diakui dengan keberatan teologis yang sudah lama terhadap asuransi dapat memilih untuk tidak ikut serta melalui Formulir 4029. Pendeta yang bekerja sendiri menggunakan Formulir 4361. Anak-anak di bawah 18 tahun yang bekerja di usaha perseorangan orang tua mereka dikecualikan. Karyawan pemerintah negara bagian dan lokal mungkin tercakup atau tidak, tergantung pada perjanjian Bagian 218 antara negara bagian dan SSA, dan perjanjian Bagian 218 kebetulan merupakan beberapa dokumen paling unik dalam seluruh kode pajak AS.

Namun, kesalahpahaman yang paling perlu dikoreksi adalah: kontraktor independen dan pekerja lepas 1099 tidak dikecualikan dari FICA. Mereka membayarnya dengan nama lain (SECA) dengan tarif penuh 15,3%, karena tidak ada lagi pemberi kerja yang ikut menanggung biaya tersebut.

Kontribusi FICA untuk Pekerja Mandiri: SECA sebesar 15,3%

Setiap pekerja lepas yang pernah membuka formulir 1040 menyebut SECA sebagai "pajak ganda." Secara teknis memang bukan; hanya saja terasa seperti itu karena Anda menanggung kedua bagian dari 15,3% sendiri, tanpa adanya pemberi kerja. Undang-Undang Kontribusi Pekerja Mandiri (juga disebut Undang-Undang Kontribusi Wirausaha, Bab 2 IRC) berlaku pada pendapatan bersih wiraswasta sebesar $400. Kewajiban pajak wiraswasta tercantum pada Jadwal SE.

Dua detail teknis lebih penting daripada nama pemasaran. Pertama, SECA berlaku untuk 92,35% dari penghasilan bersih SE, bukan 100% penuh. Pengali 0,9235 itu adalah cara kasar IRS untuk mengembalikan potongan pajak dari pihak pemberi kerja yang didapatkan pekerja W-2 biasa tanpa perlu memikirkannya. Hitunglah penghasilan bersih SE sebesar $100.000: 100.000 × 0,9235 × 15,3% = $14.130 dalam bentuk SECA, bukan $15.300. Kedua, Anda dapat mengurangi setengah dari apa yang Anda bayarkan di atas garis pada Formulir 1040, Jadwal 1, baris 15.

Batasan Jaminan Sosial sebesar $184.500 masih berlaku pada tahun 2026. Pajak Medicare Tambahan juga bertambah, yang mengejutkan banyak pekerja lepas. Anda membayar pajak wiraswasta melalui perkiraan triwulanan melalui Formulir 1040-ES dengan ritme April-Juni-September-Januari yang biasa. Potongan pajak untuk setengah yang dapat dikurangkan masuk sebagai penyesuaian pembayaran pajak federal pada pengembalian pajak di akhir tahun. Hitunglah pajak FICA sekali saja dan sisanya otomatis. Jika Anda melewatkan satu triwulan, Anda akan dikenakan denda kekurangan pembayaran berdasarkan IRC §6654, yang dihitung dengan tarif jangka pendek federal ditambah tiga poin.

Pemotongan FICA atas Upah Kripto dan Pajak Gaji

Di sinilah cakupan FICA arus utama mulai menipis. IRS telah menyelesaikan pertanyaan mendasar lebih dari satu dekade lalu: mata uang kripto yang dibayarkan sebagai upah diperlakukan seperti uang tunai untuk tujuan pajak gaji. Mekanisme di balik aturan itu sama sekali tidak sederhana.

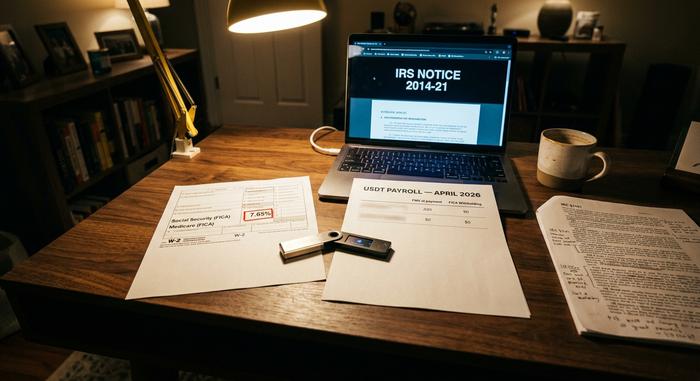

Pemberitahuan IRS 2014-21 (yang masih berlaku hingga tahun 2026) menetapkan bahwa upah yang dibayarkan dalam mata uang kripto dikenakan FICA, FUTA, dan pemotongan pajak penghasilan federal, semuanya berdasarkan nilai pasar wajar kripto pada saat pembayaran dalam dolar AS. Upah kripto dikenakan FICA dengan dasar yang sama seperti upah tunai: pajak penggajian FICA dikenakan pada jumlah yang setara dengan dolar. Formulir W-2 melaporkan dolar, bukan koin. Pemberi kerja mengkonversi pada saat penggajian, menghitung pajak FICA dalam dolar, menyetorkan pembayaran FICA yang setara dengan dolar, dan menanggung risiko waktu antara konversi dan penyetoran. Pemotongan federal dan negara bagian sama-sama dikenakan pada angka FMV yang sama, dan aturan pajak penghasilan negara bagian dan lokal biasanya mengikuti perlakuan federal.

Penyedia penggajian kripto telah memprofesionalkan sistem ini. Bitwage adalah vendor dominan di AS hingga Paystand mengakuisisinya pada kuartal pertama tahun 2026. Deel meluncurkan penggajian stablecoin pada 10 Februari 2026, tetapi peluncuran awalnya hanya untuk Uni Eropa dan Inggris. Sebagian besar penyedia stablecoin-rail mengkonversi ke USD pada saat pembayaran untuk tujuan dasar pajak dan kemudian mendenominasikan kembali ke stablecoin untuk transfer. Bagi pedagang yang menerima USDT melalui gateway seperti Plisio, waktu pembayaran vendor mengikuti aturan FMV-at-payment yang sama. Kepatuhan FICA di sini berarti memperlakukan upah kripto persis seperti uang tunai; arti FICA tidak mengakui "pengecualian kripto."

Pendapatan kripto dari pekerja lepas menjadi lebih rumit. Seorang penambang yang menerima 0,1 BTC wajib membayar pajak SECA sebesar 15,3% atas nilai pasar wajar (FMV) saat diterima. Jika BTC kemudian mengalami apresiasi dan penambang menjualnya, peristiwa kena pajak kedua memicu pajak keuntungan modal atas apresiasi tersebut, dengan FMV saat diterima menjadi dasar perhitungan. Pekerja lepas kripto menghadapi jebakan yang kurang diperhatikan dengan Pajak Medicare Tambahan: seorang pekerja yang berpenghasilan $180.000 dari W-2 ditambah $30.000 dari pendapatan wiraswasta dari konsultasi kripto melampaui ambang batas $200.000 sebesar $10.000. Pemberi kerja tidak memotong Pajak Medicare Tambahan 0,9% (karena upah W-2 saja tetap di bawah ambang batas), sehingga pekerja tersebut wajib membayar pajak tambahan sebesar $90 saat pengajuan yang tidak diketahui sebelumnya. Formulir 1099-DA yang baru (pelaporan hasil kotor mulai Januari 2025, dasar perhitungan mulai Januari 2026) memperketat hal ini lebih lanjut dengan membuat pendapatan kripto lebih sulit untuk dilupakan.

Apa yang Terjadi Jika FICA Dipotong Secara Tidak Benar?

Prosedur pemulihan untuk kesalahan FICA bersifat asimetris, jebakan terselubung bagi pekerja dan pemberi kerja. Kelebihan pembayaran pajak Jaminan Sosial (skenario umum: seorang pekerja memiliki beberapa pekerjaan dan melampaui batas $184.500 di berbagai pemberi kerja) dapat diklaim kembali oleh pekerja secara langsung pada Formulir 1040 Jadwal 3 baris 11. Kelebihan pembayaran pajak Medicare tidak memiliki mekanisme pengembalian dana individual. Pemberi kerja harus mengajukan Formulir 941-X untuk memperbaiki kesalahan tersebut, dan pekerja harus mengejar pemberi kerja untuk mendapatkan uang kembali, posisi yang secara struktural lebih lemah.

Kekurangan pemotongan pajak mengalir ke arah sebaliknya. Pemberi kerja bertanggung jawab atas bagian FICA yang menjadi tanggung jawab pemberi kerja terlepas dari apakah pemotongan dilakukan dengan benar atau tidak. Karyawan mungkin memiliki saldo yang belum dipotong pada saat pengajuan pajak. Yang paling penting, pemberi kerja yang gagal menyetorkan FICA yang telah dipotong menghadapi sanksi pemulihan dana perwalian berdasarkan IRC §6672, yang dapat mencapai 100% dari jumlah yang belum dibayar dan menimbulkan tanggung jawab pribadi bagi pejabat yang bertanggung jawab.

Apa yang Sebenarnya Anda Dapatkan dari FICA: Intinya untuk Tahun 2025

FICA bukanlah sesuatu yang glamor. Ini adalah salah satu program federal AS yang paling sukses, yang tercantum dalam slip gaji yang tidak dibaca siapa pun. Masalah kripto bersifat operasional, bukan hukum: IRS telah menyelesaikannya pada tahun 2014. Yang berubah dari tahun ke tahun: dasar upah, peningkatan tambahan Medicare, dan jangka waktu dana perwalian.