Податкове значення FICA: Закон про федеральні страхові внески 2025 року - 2026

Майже в кожній зарплатній відомості в США є рядок під назвою FICA, з якого стягується 7,65% від валової заробітної плати, і який не містить жодного чіткого пояснення, куди йдуть ці гроші. Відрахування відбувається автоматично, математика фіксована, і більшість працівників ніколи не дивляться на це двічі. FICA – це скорочення від Federal Insurance Contributions (Федеральні страхові внески), і гроші, які вона утримує, фінансують соціальне забезпечення та медичне страхування (Medicare), які разом є найуспішнішою програмою боротьби з бідністю в США, щомісяця підтримуючи приблизно 67 мільйонів американців.

Значення FICA важливе з однієї практичної причини. Розуміння значення FICA виправдане, оскільки воно застосовується до вашої оподатковуваної заробітної плати, відображається у кожній федеральній платіжній відомості та призводить до різного загального результату FICA для кожного рівня доходу. Цей посібник ознайомлює з механізмами федерального податку на заробітну плату, а також з деяким аспектом, який більшість пояснень пропускають: як застосовуються правила, коли заробітна плата виплачується в криптовалюті, коли постачальники стейблкоїнів займаються розрахунками, і коли самозайнятий крипто-фрілансер перетинає поріг додаткового податку Medicare без утримання роботодавцем податку.

Як працює податок FICA: Закон про федеральні страхові внески

Ось що дивно з FICA. Це насправді не податок, незважаючи на те, як його називають у вашій платіжній відомості. FICA – це примусовий внесок до двох федеральних трастових фондів, кодифікованих у 26 USC §§ 3101–3128. Конгрес включив його до Закону про соціальне забезпечення 1935 року. Medicare було закріплено поправками до соціального забезпечення 1965 року. Таке формулювання має наслідки. Ви не можете вирахувати FICA з федеральної декларації. Ви не можете скасувати його за рахунок податкових пільг. Ви не можете повернути його, якщо помрете до отримання допомоги.

Гроші отримують три юридично окремі трастові фонди. Траст страхування похилого віку та у разі втрати годувальника виплачує пенсійні виплати та виплати у разі втрати годувальника. Траст страхування по інвалідності покриває SSDI. Разом вони утворюють OASDI, що SSA називає Social Security у своїх документах. Трастове фінансування лікарняного страхування фінансує Medicare Part A. Medicare Parts B та D, незважаючи на однаковий бренд на обкладинці, не фінансуються FICA. Вони працюють здебільшого за рахунок загальних доходів та премій бенефіціарів. Ця деталь має значення, коли політики говорять про «скорочення Medicare», оскільки частина покриття Medicare, що фінансується FICA, є меншою, ніж випливає з заголовка. Загальний податковий платіж від кожного охопленого працівника, роботодавця та працівника разом – це те, що зрештою виплачується як виплати соціального забезпечення та Medicare.

Годинник трастового фонду – це та частина, про яку ніхто не хоче говорити. У звіті Опікунської ради соціального забезпечення за 2026 рік прогнозується, що OASI вичерпається у 2033 році, якщо Конгрес нічого не вживе, а надходження від FICA покриють приблизно 77% запланованих виплат. Бюджетне управління Конгресу у своєму базовому прогнозі за лютий 2026 року відкладає виснаження до 2032 фінансового року. Жоден з прогнозів не передбачає зникнення програми. Обидва припускають, що виплати автоматично скоротяться до того, що можуть забезпечити надходження від FICA. Це політична проблема, замаскована під актуарну, але вона формує політичну дискусію.

Податкова ставка FICA 2026: Як розподіляються роботодавець та працівник

Основна ставка податку FICA у розмірі 7,65% становить половину реальної суми. Роботодавець сплачує кожен долар, який вносить працівник, тому сукупне навантаження на кожне робоче місце становить 15,3% від охопленої заробітної плати. Економісти-працівники загалом погоджуються, що працівники несуть обидві половини в довгостроковій перспективі через придушення заробітної плати; у паралельному всесвіті без FICA валова заробітна плата була б приблизно на 7,65% вищою. Правове та економічне навантаження розходяться.

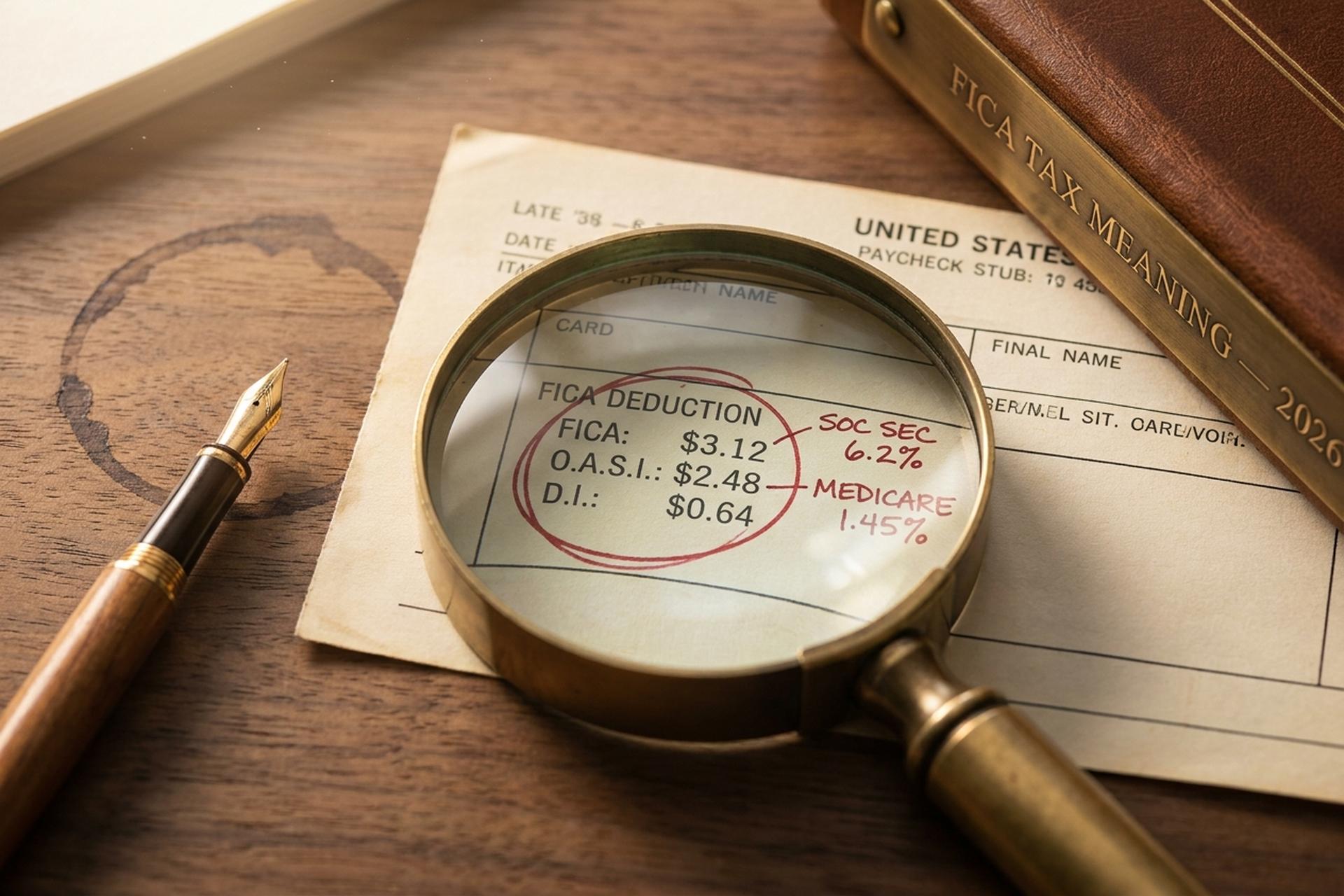

З 1990 року склад FICA був надзвичайно стабільним. Частина FICA, що стосується соціального забезпечення, становить 6,2% як податок на працівників та 6,2% як податок на роботодавців, що застосовується до заробітної плати до річного ліміту. Додайте частину FICA, що стосується забезпечення, що покриває Medicare, за ставкою 1,45% з кожного боку без ліміту, і ви отримаєте все. Податок на Medicare застосовується до кожного долара заробітної плати протягом усього року, на всіх рівнях доходу. Єдиними реальними відхиленнями від цієї схеми за три десятиліття було тимчасове скорочення до 4,2% соціального забезпечення працівників у 2011 та 2012 роках, а також запровадження додаткового податку на Medicare у 2013 році.

База заробітної плати соціального забезпечення, яка визначає, де частина соціального забезпечення скорочується, зростає щороку разом зі зростанням середньої заробітної плати по країні. Частина медичного страхування не має еквівалентного ліміту. Адміністрація соціального забезпечення встановила його на рівні 176 100 доларів США на 2025 рік та 184 500 доларів США на 2026 рік, що становить збільшення приблизно на 4,8%. Для працівника, який заробляє на рівні або вище ліміту у 2026 році, податок на прибуток від працівника та роботодавця становитиме рівно 11 439 доларів США, і це однакова сума податку на заробітну плату з обох сторін. Все, що перевищує ліміт, повністю виходить за межі соціального забезпечення, тому люди з високим рівнем доходу непомітно сплачують нижчу ефективну ставку FICA, ніж люди із середнім рівнем доходу. Сукупні внески роботодавців та працівників – це те, що фінансує соціальне забезпечення та медичне страхування безпосередньо через трастові фонди.

Додатковий податок на Medicare, який іноді називають «додатковим податком» для високооплачуваних працівників, є тією проблемою, яку більшість калькуляторів заробітної плати помиляють. Він додає 0,9% до заробітної плати працівників понад 200 000 доларів США для самотніх подавачів, 250 000 доларів США для одружених, які подають спільну декларацію, та 125 000 доларів США для одружених, які подають окремо декларацію. Найголовніше, що роботодавець не сплачує ці 0,9%; працівник сплачує повний додатковий податок, який відображається у федеральній податковій декларації за формою 8959. Податок на Medicare застосовується до всіх зароблених доходів без обмеження заробітної плати, а порогові значення для додаткового податку не індексуються з урахуванням інфляції, тому щороку все більше працівників потрапляють на територію, що охоплюється додатковим податком на Medicare.

| Компонент | Працівник | Роботодавець | Ліміт на 2026 рік |

|---|---|---|---|

| Соціальне забезпечення | 6,2% | 6,2% | 184 500 доларів США |

| Медикер (звичайний) | 1,45% | 1,45% | жодного |

| Додаткова медична допомога (Medicare) | 0,9% | 0% | понад 200 тисяч доларів США за один рахунок / 25 тисяч доларів США за спільний рахунок |

| Загальна сума FICA | 7,65%+ | 7,65% | змішаний |

Як розрахувати податок FICA на вашу зарплату

Майже ніхто насправді не перевіряє, чи правильно було утримано їхній податок FICA. Математика займає близько тридцяти секунд, якщо ви знаєте правила, а можливі причини невдачі передбачувані: досягнення ліміту соціального страхування, робота на кількох роботах протягом року або перевищення порогу додаткового податку Medicare без позначення роботодавцем. Розраховуйте податки FICA один раз на податковий рік, і ви уникнете більшості несподіванок із поданням декларації.

Візьмемо працівника, який заробляє 50 000 доларів у 2026 році. Арифметика FICA — це простий випадок. Соціальне забезпечення зі ставкою 6,2% від 50 000 доларів становить 3100 доларів. Medicare зі ставкою 1,45% — 725 доларів. Загальна FICA для працівників становить 3825 доларів, без впливу обмеження зарплати, без додаткового Medicare. Роботодавець вносить ті самі 3825 доларів на свій бік, тому одне робоче місце щороку надсилає федеральному уряду 7650 доларів.

Тепер підніміться сходами доходів. Особа, яка заробляє 150 000 доларів, сплачує повні 7,65%, оскільки вона все ще нижча за ліміт у 184 500 доларів і значно нижча за кожен поріг додаткового податку Medicare. Загальний податок на прибуток працівника (FICA): 11 475 доларів. При 300 000 доларів картина змінюється. Соціальне забезпечення зависає на рівні 11 439 доларів (ліміт у 184 500 доларів × 6,2%). Medicare продовжує працювати та генерує 4 350 доларів. Додатковий Medicare додає 0,9% до 100 000 доларів, що перевищують поріг у 200 000 доларів, ще 900 доларів. Загальний податок на прибуток працівника: 16 689 доларів.

| Річна зарплата | Соціальне забезпечення | Медикер | Додаткова медична допомога | Загальна кількість працівників, що підлягають оплаті за пільги (FICA) |

|---|---|---|---|---|

| 50 000 доларів США | 3100 доларів США | 725 доларів США | 0 доларів США | 3825 доларів США |

| 150 000 доларів США | 9 300 доларів США | 2175 доларів США | 0 доларів США | 11 475 доларів США |

| 300 000 доларів США | 11 439 доларів США (обмежено) | 4350 доларів США | 900 доларів США | 16 689 доларів США |

Форма W-2 документує все це у чотирьох клітинках. У клітинці 3 міститься заробітна плата соціального страхування (оподатковувана заробітна плата, обмежена 184 500 доларами США). У клітинці 4 міститься утриманий податок на соціальне страхування. У клітинці 5 міститься заробітна плата Medicare. У клітинці 6 міститься податок Medicare. Ці клітинки заповнюються сумою відрахування FICA з кожної платіжної відомості. Якщо клітинка 4 перевищує річний максимум, щось пішло не так із заробітною платою. Працівники, які працювали більше однієї особи протягом одного року, можуть відшкодувати надлишок податку на соціальне страхування (результат перевищення ліміту, коли FICA роботодавця та працівника об'єднується у двох платіжних відомостях) через форму 1040, додаток 3, рядок 11 у податковій декларації про доходи.

Податкові пільги FICA: студенти, духовенство, іноземні працівники

Немає жодної групи американських працівників, які б справді «не платили податок FICA», і все ж це переконання постійно з’являється в кімнатах відпочинку та на онлайн-форумах. Воно майже завжди хибне. Справжній список звільнень є встановленим законом, вузьким і сповненим умов. Люди, які вважають, що мають право на нього, часто не мають такого права. Люди, які ніколи не думають перевірити, іноді потрапляють до категорії, яку вони могли б використати.

Почніть зі студентів. Згідно з IRC §3121(b)(10), звільняються від оподаткування працівники, які навчаються та регулярно відвідують заняття в навчальному закладі, де вони працюють. Формулювання має значення. Аспірант, який оплачується власним університетом, має право на оподаткування. Той самий студент, який оплачується стороннім роботодавцем, не має права на оподаткування. Адміністратор навчального закладу, який відвідує лише один курс безперервної освіти, не має права на оподаткування. Податкове управління США (IRS) неодноразово розглядало це розмежування, і тест зводиться до того, чи є освіта супутньою працевлаштуванню, чи працевлаштування супутньою освіті. Виграє другий варіант, програє перший.

Іноземні студенти з візами F-1, J-1, M-1 або Q-1 отримують п'ятирічне звільнення від страхування FICA, яке рахується з календарного року прибуття як іноземець-нерезидент. Члени визнаних релігійних сект, які мають тривалі теологічні заперечення щодо страхування, можуть відмовитися від нього за допомогою форми 4029. Самозайняті священики використовують форму 4361. Діти до 18 років, які працюють у приватному підприємництві батьків, звільняються від сплати податків. Державні та місцеві службовці можуть бути охоплені страхуванням або ні, залежно від угоди Розділу 218 між штатом та SSA, а угоди Розділу 218 є одними з найбільш своєрідних документів у всьому податковому кодексі США.

Однак найгучніше помилкове уявлення, яке варто виправити: незалежні підрядники та фрілансери 1099 не звільнені від FICA. Вони сплачують його під іншою назвою (SECA) за повною ставкою 15,3%, оскільки не залишилося роботодавця, який би розділяв рахунок.

Внески самозайнятих осіб до FICA: SECA на рівні 15,3%

Кожен фрілансер, який коли-небудь відкривав рахунок 1040, називав SECA «подвійним оподаткуванням». Технічно це не так; просто так складається враження, бо ви самі покриваєте обидві половини 15,3%, без жодного роботодавця. Закон про внески самозайнятих осіб (також відомий як Закон про внески самозайнятих осіб, Розділ 2 IRC) встановлює ставку чистого заробітку самозайнятих осіб у розмірі 400 доларів США. Податкове зобов'язання самозайнятих осіб потрапляє до Додатку SE.

Дві технічні деталі важливіші за маркетингові назви. По-перше, SECA застосовується до 92,35% чистого заробітку SE, а не до повних 100%. Цей множник 0,9235 – це приблизний спосіб IRS повернути вам відрахування з боку роботодавця, яке отримує звичайний працівник W-2, не замислюючись про це. Проведіть обчислення для 100 000 доларів чистого заробітку SE: 100 000 × 0,9235 × 15,3% = 14 130 доларів SECA, а не 15 300 доларів. По-друге, ви можете відрахувати половину того, що ви сплатили понад лінію у формі 1040, Додаток 1, рядок 15.

Ліміт соціального страхування у розмірі 184 500 доларів США все ще діє у 2026 році. Додатковий податок на медичне страхування (Medicare Tax) також додається, що застає багатьох фрілансерів зненацька. Ви сплачуєте податок на самозайнятість через щоквартальні оцінки за формою 1040-ES у звичайному ритмі квітень-червень-вересень-січень. Податкові відрахування для половини, що підлягає відрахуванню, враховуються як коригування федерального податку в декларації на кінець року. Розрахуйте податковий ризик FICA один раз, а решта – механічно. Пропустивши квартал, ви повинні сплатити штрафи за недоплату згідно з IRC §6654, розраховані за федеральною короткостроковою ставкою плюс три пункти.

Утримання FICA із заробітної плати та податку на заробітну плату в криптовалюті

Саме тут зменшується охоплення FICA. Податкове управління США (IRS) вирішило основне питання понад десять років тому: криптовалюта, що виплачується як заробітна плата, розглядається як готівка для цілей податку на заробітну плату. Механізми, що стосуються цього правила, зовсім не прості.

Повідомлення IRS 2014-21 (яке все ще діє станом на 2026 рік) встановило, що заробітна плата, виплачена в криптовалюті, підлягає утриманню FICA, FUTA та федерального податку на прибуток, все це відносно справедливої ринкової вартості криптовалюти на момент виплати в доларах США. Заробітна плата в криптовалюті підлягає FICA на тих самих підставах, що й заробітна плата в готівці: податок на заробітну плату FICA додається до суми, еквівалентної долару. У формі W-2 вказуються долари, а не монети. Роботодавець конвертує під час виплати заробітної плати, розраховує податок FICA в доларах, вносить еквівалентні доларові платежі FICA та бере на себе будь-який часовий ризик між конвертацією та внесенням коштів. Федеральні та державні утримання додаються до однієї й тієї ж цифри FMV, а державні та місцеві правила податку на прибуток зазвичай дотримуються федерального режиму.

Постачальники криптовалютних послуг професіоналізували цей стек. Bitwage був домінуючим постачальником у США, доки Paystand не придбав його у першому кварталі 2026 року. Deel запустив систему нарахування заробітної плати за стейблкоїнами 10 лютого 2026 року, але початкове розгортання здійснюється лише в ЄС та Великій Британії. Більшість постачальників стейблкоїнів конвертують їх у долари США в момент оплати для цілей оподаткування, а потім деномінують у стейблкоїни для переказу. Для продавців, які приймають USDT через такий шлюз, як Plisio, терміни оплати постачальником відповідають тому ж правилу FMV-at-payment. Дотримання FICA тут означає ставлення до крипто-заробітної плати точно так само, як до готівки; значення FICA не допускає «винятків для криптовалюти».

Дохід самозайнятих осіб від криптовалюти стає складнішим. Майнер, який отримує 0,1 BTC, має сплатити податок на приріст капіталу (SECA) у розмірі 15,3% від FMV при отриманні. Якщо BTC потім зростає, і майнер продає, друга оподатковувана подія запускає податок на приріст капіталу від зростання, причому FMV при отриманні стає основою. Криптофрілансери стикаються з пасткою недооцінки через додатковий податок на Medicare: працівник, який заробляє 180 000 доларів США за формою W-2 плюс 30 000 доларів США доходу від самозайнятості в галузі криптоконсалтингу, перевищує поріг у 200 000 доларів США на 10 000 доларів США. Роботодавець не утримує 0,9% додаткового податку на Medicare (оскільки лише заробітна плата за формою W-2 залишається нижче порогу), тому працівник має сплатити 90 доларів США додаткового податку при поданні, про що ніхто заздалегідь не повідомив. Нова форма 1099-DA (звітність про валовий дохід з січня 2025 року, база з січня 2026 року) ще більше посилює це, ускладнюючи забування про дохід від криптовалюти.

Що станеться, якщо FICA буде утримано неправильно

Процедури відшкодування помилок FICA є асиметричними, що є тихою пасткою як для працівників, так і для роботодавців. Переплата податку на соціальне страхування (поширений сценарій: працівник працював на кількох роботах і перевищив ліміт у 184 500 доларів США у різних роботодавців) може бути відшкодована працівником безпосередньо у формі 1040, Додаток 3, рядок 11. Переплата податку на Medicare не має індивідуального механізму повернення коштів. Роботодавець повинен подати форму 941-X, щоб виправити помилку, а працівник повинен звертатися до роботодавця, щоб отримати гроші назад, що є структурно слабшою позицією.

Недостатнє утримання відбувається в іншому напрямку. Роботодавець несе відповідальність за свою частку в FICA незалежно від того, чи було воно фактично утримано правильно. Працівник може бути заборгований за неутриманим залишком на момент подання заяви. Найголовніше, що роботодавці, які не вносять утриманий FICA, стикаються зі штрафом у вигляді стягнення з трастового фонду згідно з IRC §6672, який може сягати 100% від несплаченої суми та покладати особисту відповідальність на відповідальних посадових осіб.

Що насправді купує вам FICA: підсумок за 2025 рік

FICA не є гламурною. Це одна з найуспішніших федеральних програм США, яка лежить на черзі зарплати, яку ніхто не читає. Криптовалюти є операційними, а не законними: IRS врегулювала це питання у 2014 році. Що змінюється рік у рік: база заробітної плати, додаткове зростання Medicare та часовий хід трастового фонду.