معنی مالیات FICA: قانون مشارکتهای بیمه فدرال ۲۰۲۵ - 2026

تقریباً هر فیش حقوقی در آمریکا ردیفی به نام FICA دارد که ۷.۶۵٪ از حقوق ناخالص را شامل میشود و هیچ توضیح واضحی در مورد محل خرج شدن این پول ارائه نمیدهد. کسر این مبلغ به صورت خودکار انجام میشود، محاسبات ثابت است و اکثر کارگران هرگز دو بار به آن نگاه نمیکنند. FICA مخفف عبارت Federal Insurance Contributions است و پولی که این حساب نگه میدارد، تأمین اجتماعی و مدیکر را تأمین میکند، که در مجموع موفقترین برنامه مبارزه با فقر ایالات متحده هستند که تاکنون ایجاد شده و تقریباً ۶۷ میلیون آمریکایی را هر ماه حمایت میکند.

معنای FICA به یک دلیل عملی اهمیت دارد. درک معنای FICA مفید است زیرا در مورد دستمزدهای مشمول مالیات شما اعمال میشود، در هر لیست حقوق و دستمزد فدرال نشان داده میشود و در هر طبقه درآمدی، نتیجه کل FICA متفاوتی ایجاد میکند. این راهنما به بررسی سازوکار مالیات حقوق و دستمزد فدرال میپردازد، به علاوه نکتهای که اکثر توضیحدهندگان از آن غافل میشوند: نحوه اعمال قوانین هنگام پرداخت دستمزدها به صورت ارز دیجیتال، زمانی که ارائه دهندگان حقوق و دستمزد استیبل کوین تسویه حساب را انجام میدهند، و زمانی که یک فریلنسر کریپتوی خوداشتغال از آستانه مالیات اضافی مدیکر بدون کسر مالیات توسط کارفرما عبور میکند.

نحوه عملکرد مالیات FICA: قانون مشارکتهای بیمه فدرال

نکته عجیب در مورد FICA این است. این در واقع مالیات نیست، برخلاف آنچه فیش حقوقی شما آن را مینامد. FICA یک کمک اجباری به دو صندوق امانی فدرال است که در 26 USC §§ 3101 تا 3128 تدوین شده است. کنگره آن را در قانون تأمین اجتماعی 1935 گنجاند. مدیکر از طریق اصلاحات تأمین اجتماعی 1965 به آن اضافه شد. این چارچوببندی عواقبی دارد. شما نمیتوانید FICA را از اظهارنامه فدرال کسر کنید. نمیتوانید آن را با اعتبارات مالیاتی پاک کنید. اگر قبل از دریافت مزایا فوت کنید، نمیتوانید آن را پس بگیرید.

سه صندوق امانی که از نظر قانونی مجزا هستند، این پول را دریافت میکنند. صندوق امانی بیمه سالمندان و بازماندگان، چکهای بازنشستگی و بازماندگان را پرداخت میکند. صندوق امانی بیمه از کارافتادگی SSDI را پوشش میدهد. این دو با هم OASDI را تشکیل میدهند، که همان چیزی است که SSA در اسناد خود آن را تأمین اجتماعی مینامد. صندوقهای امانی بیمه بیمارستان، بخش A مدیکر. بخشهای B و D مدیکر، با وجود نام تجاری یکسان روی جلد، توسط FICA تأمین مالی نمیشوند. آنها عمدتاً با درآمد عمومی و حق بیمه ذینفعان اداره میشوند. این جزئیات وقتی سیاستمداران در مورد "کاهشهای مدیکر" صحبت میکنند، اهمیت دارد، زیرا بخش تأمین مالی FICA از پوشش مدیکر، بخش کوچکتری از آن چیزی است که عدد اصلی نشان میدهد. کل پرداخت مالیات از هر کارگر، کارفرما و کارمند تحت پوشش، در نهایت به عنوان مزایای تأمین اجتماعی و مدیکر پرداخت میشود.

ساعت صندوق امانی بخشی است که هیچکس نمیخواهد درباره آن صحبت کند. گزارش سال ۲۰۲۶ هیئت امنای تأمین اجتماعی پیشبینی میکند که اگر کنگره هیچ کاری نکند، OASI در سال ۲۰۳۳ به ته خواهد رسید و دریافتیهای FICA تقریباً ۷۷٪ از مزایای برنامهریزیشده را پوشش میدهد. دفتر بودجه کنگره، در مبنای فوریه ۲۰۲۶ خود، این کاهش را در سال مالی ۲۰۳۲ قرار میدهد. هیچکدام از پیشبینیها فرض نمیکنند که این برنامه از بین میرود. هر دو فرض میکنند که مزایا بهطور خودکار به هر میزانی که دریافتیهای FICA بتواند تحمل کند، کاهش مییابد. این یک مشکل سیاسی است که در پوشش یک مشکل آماری قرار دارد، اما گفتگوی سیاستگذاری را شکل میدهد.

نرخ مالیات FICA 2026: نحوه تقسیم کارفرما و کارمند

نرخ مالیات FICA که 7.65٪ است، نصف عدد واقعی است. کارفرما هر دلاری را که کارمند پرداخت میکند، محاسبه میکند، بنابراین بار ترکیبی هر شغل 15.3٪ از دستمزدهای تحت پوشش است. اقتصاددانان نیروی کار عموماً موافقند که کارگران در درازمدت از طریق دستمزدهای سرکوبشده، هر دو نیمه را تحمل میکنند. در یک دنیای موازی بدون FICA، دستمزد ناخالص تقریباً 7.65٪ بیشتر خواهد بود. میزان بروز قانونی و میزان بروز اقتصادی متفاوت است.

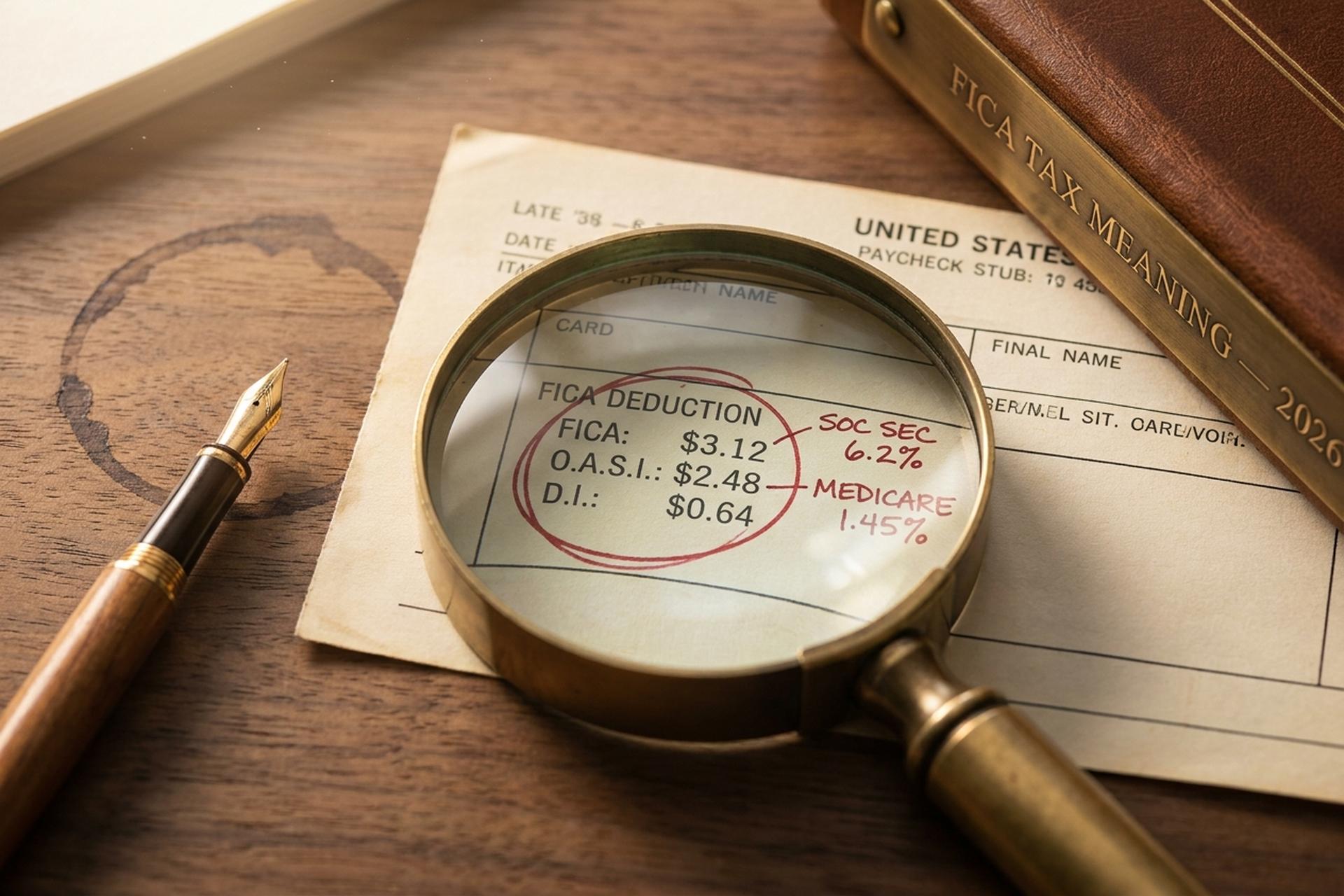

این ترکیب از سال ۱۹۹۰ به طرز چشمگیری پایدار بوده است. بخش تأمین اجتماعی FICA، ۶.۲٪ به عنوان مالیات کارمندان و ۶.۲٪ به عنوان مالیات کارفرما را شامل میشود که تا سقف سالانه به دستمزدها اعمال میشود. بخش تأمین اجتماعی FICA که Medicare را پوشش میدهد، با ۱.۴۵٪ در هر طرف، بدون سقف، را اضافه کنید و کل ماجرا را خواهید داشت. مالیات Medicare برای هر دلار دستمزد، در تمام طول سال و تمام سطوح درآمدی اعمال میشود. تنها انحراف واقعی از این الگو در سه دهه، کاهش موقت تأمین اجتماعی کارمندان به ۴.۲٪ در سالهای ۲۰۱۱ و ۲۰۱۲ و معرفی مالیات اضافی Medicare در سال ۲۰۱۳ بود.

پایه دستمزد تأمین اجتماعی، که تعیین میکند بخش تأمین اجتماعی از این کاهش کجا متوقف میشود، هر ساله با رشد میانگین دستمزد ملی افزایش مییابد. بخش مدیکر هیچ سقف معادلی ندارد. اداره تأمین اجتماعی آن را برای سال ۲۰۲۵، ۱۷۶۱۰۰ دلار و برای سال ۲۰۲۶، ۱۸۴۵۰۰ دلار تعیین کرده است که افزایشی حدود ۴.۸ درصدی را نشان میدهد. برای کارگری که در سال ۲۰۲۶ در سقف یا بالاتر از این سقف درآمد دارد، کسر مالیات FICA کارمند و کارفرما هر کدام دقیقاً ۱۱۴۳۹ دلار میشود و این همان میزان مالیات بر دستمزد در هر دو طرف است. هر چیزی بالاتر از این سقف، به طور کامل از تأمین اجتماعی فرار میکند، به همین دلیل است که افراد پردرآمد بیسروصدا نرخ مؤثر FICA کمتری نسبت به افراد با درآمد متوسط پرداخت میکنند. مجموع سهم کارفرما و کارمند همان چیزی است که تأمین اجتماعی و مدیکر را مستقیماً از طریق صندوقهای امانی تأمین میکند.

مالیات اضافی مدیکر، که گاهی اوقات "مالیات اضافی" بر افراد پردرآمد نامیده میشود، نکتهی مبهمی است که اکثر محاسبهگران حقوق و دستمزد در محاسبهی آن اشتباه میکنند. این مالیات، 0.9٪ به دستمزد کارمندان بالای 200000 دلار برای افراد مجرد، 250000 دلار برای افراد متأهل که به طور مشترک اظهارنامه مالیاتی خود را ثبت میکنند و 125000 دلار برای افراد متأهل که به طور جداگانه اظهارنامه مالیاتی خود را ثبت میکنند، اضافه میکند. نکتهی مهم این است که کارفرما این 0.9٪ را رعایت نمیکند؛ کارگر کل مالیات اضافی را پرداخت میکند که در اظهارنامه مالیاتی فدرال از طریق فرم 8959 گزارش شده است. مالیات مدیکر بر تمام درآمدهای کسب شده بدون سقف دستمزد اعمال میشود و آستانههای مالیات اضافی با تورم مطابقت ندارند، بنابراین هر ساله کارگران بیشتری وارد محدودهی مالیات اضافی مدیکر میشوند.

| کامپوننت | کارمند | کارفرما | سقف ۲۰۲۶ |

|---|---|---|---|

| تامین اجتماعی | ۶.۲٪ | ۶.۲٪ | ۱۸۴,۵۰۰ دلار |

| بیمه درمانی (عادی) | ۱.۴۵٪ | ۱.۴۵٪ | هیچ کدام |

| مدیکر اضافی | ۰.۹٪ | ۰٪ | بالای ۲۰۰ هزار دلار تکی / ۲۵۰ هزار دلار مشترک |

| مجموع فیکا | ۷.۶۵٪+ | ۷.۶۵٪ | مخلوط |

نحوه محاسبه مالیات FICA در فیش حقوقی شما

تقریباً هیچکس واقعاً بررسی نمیکند که آیا FICA او به درستی کسر شده است یا خیر. اگر قوانین را بدانید، محاسبه آن حدود سی ثانیه طول میکشد و حالتهای شکست قابل پیشبینی هستند: رسیدن به سقف تأمین اجتماعی، کار کردن چندین شغل در طول سال، یا برخورد تصادفی با آستانه مالیات اضافی مدیکر بدون اینکه کارفرما آن را علامتگذاری کند. مالیات FICA را یک بار در هر سال مالیاتی محاسبه کنید و از اکثر غافلگیریهای ثبت نام جلوگیری کنید.

کارگری را در نظر بگیرید که در سال ۲۰۲۶، ۵۰،۰۰۰ دلار درآمد دارد. محاسبهی FICA (بیمه تأمین اجتماعی) سادهترین حالت است. تامین اجتماعی با نرخ ۶.۲٪ از ۵۰،۰۰۰ دلار، ۳۱۰۰ دلار میشود. بیمه درمانی با نرخ ۱.۴۵٪، ۷۲۵ دلار میشود. کل FICA کارمند، بدون احتساب سقف بیمه و بدون بیمه درمانی اضافی، ۳۸۲۵ دلار میشود. کارفرما همان ۳۸۲۵ دلار را به عنوان سپرده نزد خود نگه میدارد، بنابراین یک شغل، سالانه ۷۶۵۰ دلار به دولت فدرال ارسال میکند.

حالا از نردبان درآمد بالا بروید. یک فرد با درآمد ۱۵۰،۰۰۰ دلار، ۷.۶۵٪ کامل را پرداخت میکند، زیرا هنوز زیر سقف ۱۸۴،۵۰۰ دلار و بسیار پایینتر از هر آستانه مالیات اضافی مدیکر است. کل FICA کارمندان: ۱۱،۴۷۵ دلار. در ۳۰۰،۰۰۰ دلار، تصویر تغییر میکند. تأمین اجتماعی در ۱۱،۴۳۹ دلار ثابت میماند (سقف ۱۸۴،۵۰۰ دلار × ۶.۲٪). مدیکر به کار خود ادامه میدهد و ۴۳۵۰ دلار تولید میکند. مدیکر اضافی ۰.۹٪ به ۱۰۰،۰۰۰ دلار بالاتر از آستانه ۲۰۰،۰۰۰ دلار اضافه میکند، ۹۰۰ دلار دیگر. کل FICA کارمندان: ۱۶،۶۸۹ دلار.

| حقوق سالانه | تامین اجتماعی | مدیکر | مدیکر اضافه | کل کارمندان FICA |

|---|---|---|---|---|

| ۵۰،۰۰۰ دلار | ۳۱۰۰ دلار | ۷۲۵ دلار | ۰ دلار | ۳,۸۲۵ دلار |

| ۱۵۰،۰۰۰ دلار | ۹۳۰۰ دلار | ۲۱۷۵ دلار | ۰ دلار | ۱۱,۴۷۵ دلار |

| ۳۰۰۰۰۰ دلار | ۱۱،۴۳۹ دلار (با سقف مشخص) | ۴,۳۵۰ دلار | ۹۰۰ دلار | ۱۶,۶۸۹ دلار |

فرم W-2 کل ماجرا را در چهار خانه ثبت میکند. خانه ۳ شامل دستمزدهای تأمین اجتماعی (دستمزدهای مشمول مالیات که سقف آنها ۱۸۴,۵۰۰ دلار است) میشود. خانه ۴ شامل مالیات کسر شده از تأمین اجتماعی است. خانه ۵ شامل دستمزدهای مدیکر است. خانه ۶ شامل مالیات مدیکر است. کسر FICA از هر فیش حقوقی چیزی است که این خانهها را پر میکند. اگر خانه ۴ از حداکثر سالانه تجاوز کند، مشکلی در حقوق و دستمزد پیش آمده است. کارگرانی که در یک سال بیش از یک شغل داشتهاند، میتوانند مالیات اضافی تأمین اجتماعی (نتیجه بیش از سقف زمانی که FICA کارفرما و کارمند در دو حقوق و دستمزد ترکیب میشود) را از طریق فرم ۱۰۴۰، جدول ۳، سطر ۱۱ در اظهارنامه مالیات بر درآمد، دریافت کنند.

معافیتهای مالیاتی FICA: دانشجویان، روحانیون، کارگران خارجی

هیچ گروهی از کارگران آمریکایی واقعاً «حقوق بازنشستگی اجباری» (FICA) پرداخت نمیکنند، و با این حال این باور دائماً در اتاقهای استراحت و انجمنهای آنلاین ظاهر میشود. تقریباً همیشه اشتباه است. فهرست معافیتهای واقعی، قانونی، محدود و پر از قید و بند است. افرادی که فرض میکنند واجد شرایط هستند، اغلب اینطور نیستند. افرادی که هرگز به بررسی فکر نمیکنند، گاهی اوقات در دستهای قرار میگیرند که میتوانستند از آن استفاده کنند.

با دانشآموزان شروع کنید. IRC §3121(b)(10) کارمندانی را که در مدرسه محل کار خود ثبتنام کردهاند و مرتباً در کلاسها شرکت میکنند، معاف میکند. نحوه بیان مهم است. یک دانشجوی تحصیلات تکمیلی که توسط دانشگاه خودش حقوق میگیرد، واجد شرایط است. همان دانشجو که توسط یک کارفرمای شخص ثالث حقوق میگیرد، واجد شرایط نیست. یک مدیر مدرسه که اتفاقاً یک کلاس آموزش مداوم را میگذراند، واجد شرایط نیست. سازمان امور مالیاتی آمریکا (IRS) بیش از یک بار در مورد این تمایز اقامه دعوی کرده است و آزمون به این خلاصه میشود که آیا تحصیلات به طور ضمنی با اشتغال همراه است یا اشتغال به طور ضمنی با آموزش همراه است. دومی برنده میشود؛ اول بازنده.

دانشجویان خارجی دارای ویزاهای F-1، J-1، M-1 یا Q-1 از معافیت پنج ساله FICA برخوردار میشوند که از سال ورود به عنوان یک بیگانه غیرمقیم محاسبه میشود. اعضای فرقههای مذهبی شناخته شده با اعتراضات کلامی طولانی مدت به بیمه میتوانند از طریق فرم ۴۰۲۹ از آن انصراف دهند. کشیشان خوداشتغال از فرم ۴۳۶۱ استفاده میکنند. کودکان زیر ۱۸ سال که در مالکیت انحصاری والدین کار میکنند، معاف هستند. کارمندان دولت ایالتی و محلی ممکن است تحت پوشش قرار بگیرند یا نگیرند، بسته به توافقنامه بخش ۲۱۸ بین ایالت و SSA، و توافقنامههای بخش ۲۱۸ از جمله اسناد منحصر به فرد در کل قانون مالیات ایالات متحده هستند.

با این حال، این تصور غلط بیش از همه ارزش اصلاح دارد: پیمانکاران مستقل و فریلنسرهای ۱۰۹۹ از FICA معاف نیستند. آنها آن را تحت نام دیگری (SECA) با نرخ کامل ۱۵.۳٪ پرداخت میکنند، زیرا دیگر کارفرمایی برای تقسیم صورتحساب وجود ندارد.

سهم بیمه بیکاری خوداشتغالان: SECA با ۱۵.۳٪

هر فریلنسری که تا به حال حساب ۱۰۴۰ خود را باز کرده است، SECA را «مالیات مضاعف» نامیده است. از نظر فنی اینطور نیست؛ فقط اینطور به نظر میرسد زیرا شما هر دو نیمه ۱۵.۳٪ را خودتان پوشش میدهید، بدون اینکه کارفرمایی در کار باشد. قانون مشارکتهای خوداشتغالی (که قانون مشارکتهای خوداشتغالی، فصل ۲ IRC نیز نامیده میشود) از ۴۰۰ دلار درآمد خالص خوداشتغالی شروع میشود. بدهی مالیاتی خوداشتغالی در جدول SE قرار میگیرد.

دو جزئیات فنی بیش از نامهای بازاریابی اهمیت دارند. اول اینکه، SECA برای ۹۲.۳۵٪ از درآمد خالص SE اعمال میشود، نه ۱۰۰٪ کامل. آن ضریب ۰.۹۲۳۵ روش تقریبی IRS برای بازگرداندن کسر کارفرمایی است که یک کارگر معمولی W-2 بدون فکر کردن به آن دریافت میکند. محاسبات را روی ۱۰۰۰۰۰ دلار درآمد خالص SE انجام دهید: ۱۰۰۰۰۰ × ۰.۹۲۳۵ × ۱۵.۳٪ = ۱۴۱۳۰ دلار در SECA، نه ۱۵۳۰۰ دلار. دوم اینکه، شما میتوانید نیمی از آنچه را که بالاتر از خط فرم ۱۰۴۰، برنامه ۱، خط ۱۵ پرداخت کردهاید، کسر کنید.

سقف ۱۸۴,۵۰۰ دلاری تأمین اجتماعی هنوز در سال ۲۰۲۶ اعمال میشود. مالیات اضافی مدیکر نیز افزایش مییابد که بسیاری از فریلنسرها را غافلگیر میکند. شما مالیات خوداشتغالی را از طریق برآوردهای سهماهه از طریق فرم ۱۰۴۰-ES با ریتم معمول آوریل-ژوئن-سپتامبر-ژانویه پرداخت میکنید. کسر مالیات برای نیمه قابل کسر به عنوان تعدیل پرداخت مالیات فدرال در اظهارنامه در پایان سال اعمال میشود. یک بار میزان مواجهه با مالیات FICA را محاسبه کنید و بقیه به صورت مکانیکی محاسبه میشوند. اگر یک سهماهه را از دست بدهید، جریمههای عدم پرداخت طبق IRC §۶۶۵۴ را که با نرخ کوتاهمدت فدرال به علاوه سه امتیاز محاسبه میشود، بدهکار خواهید بود.

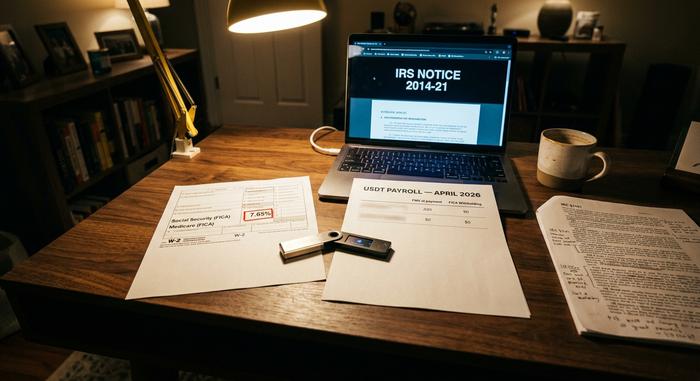

کسر مالیات FICA از دستمزدها و مالیات حقوق و دستمزد کریپتو

اینجاست که پوشش جریان اصلی FICA کاهش مییابد. سازمان امور مالیاتی آمریکا (IRS) بیش از یک دهه پیش به این سوال اساسی پاسخ داد: ارزهای دیجیتال پرداخت شده به عنوان دستمزد، مانند پول نقد برای اهداف مالیات بر حقوق و دستمزد در نظر گرفته میشوند. سازوکار این قانون به هیچ وجه ساده نیست.

اطلاعیه IRS 2014-21 (که تا سال 2026 همچنان در حال کنترل است) تصریح کرد که دستمزدهای پرداخت شده به ارزهای دیجیتال مشمول FICA، FUTA و کسر مالیات بر درآمد فدرال میشوند، که همگی در برابر ارزش منصفانه بازار ارز دیجیتال در زمان پرداخت به دلار آمریکا محاسبه میشوند. دستمزدهای کریپتو نیز مانند دستمزدهای نقدی مشمول FICA میشوند: مالیات حقوق و دستمزد FICA به مبلغ معادل دلار تعلق میگیرد. فرم W-2 دلار را گزارش میدهد، نه سکه. کارفرما در زمان حقوق و دستمزد تبدیل میکند، مالیات FICA را به دلار محاسبه میکند، پرداختهای FICA معادل دلار را واریز میکند و هرگونه ریسک زمانی بین تبدیل و واریز را متحمل میشود. کسر مالیات فدرال و ایالتی هر دو به رقم FMV یکسانی متصل میشوند و قوانین مالیات بر درآمد ایالتی و محلی معمولاً از رویه فدرال پیروی میکنند.

ارائه دهندگان حقوق و دستمزد کریپتو این مجموعه را حرفهای کردهاند. Bitwage تا زمانی که Paystand آن را در سه ماهه اول 2026 خریداری کرد، فروشنده غالب در ایالات متحده بود. Deel در 10 فوریه 2026 حقوق و دستمزد استیبل کوین را راه اندازی کرد، اما عرضه اولیه آن فقط در اتحادیه اروپا و بریتانیا است. اکثر ارائه دهندگان استیبل کوین در لحظه پرداخت برای اهداف مالیاتی به دلار آمریکا تبدیل میکنند و سپس برای انتقال به استیبل کوین تغییر نام میدهند. برای بازرگانانی که USDT را از طریق درگاههایی مانند Plisio میپذیرند، زمان پرداخت فروشنده از همان قانون FMV در زمان پرداخت پیروی میکند. انطباق با FICA در اینجا به معنای برخورد با دستمزدهای کریپتو دقیقاً مانند پول نقد است. معنای FICA هیچ "استثنایی در مورد کریپتو" را نمیپذیرد.

درآمد حاصل از خوداشتغالی در حوزه کریپتو نامرتبتر میشود. ماینری که ۰.۱ بیتکوین دریافت میکند، ۱۵.۳٪ از FMV در زمان دریافت، به SECA بدهکار است. اگر قیمت بیتکوین افزایش یابد و ماینری آن را بفروشد، یک رویداد مشمول مالیات دوم باعث میشود که مالیات بر سود سرمایه بر اساس افزایش قیمت اعمال شود و FMV در زمان دریافت، مبنای مالیات قرار گیرد. فریلنسرهای کریپتو با یک تله کمارزشگذاریشده با مالیات اضافی مدیکر مواجه میشوند: کارگری که ۱۸۰،۰۰۰ دلار در W-2 به علاوه ۳۰،۰۰۰ دلار درآمد خوداشتغالی از مشاوره کریپتو دریافت میکند، ۱۰،۰۰۰ دلار از آستانه ۲۰۰،۰۰۰ دلار عبور میکند. کارفرما مالیات اضافی مدیکر ۰.۹٪ را کسر نمیکند (زیرا دستمزد W-2 به تنهایی زیر آستانه باقی میماند)، بنابراین کارگر در زمان ثبت اظهارنامه ۹۰ دلار مالیات اضافی بدهکار است که هیچکس از قبل آن را علامتگذاری نکرده است. فرم جدید ۱۰۹۹-DA (درآمد ناخالص گزارششده از ژانویه ۲۰۲۵، مبنای ژانویه ۲۰۲۶) با دشوار کردن فراموش کردن درآمد کریپتو، این موضوع را دشوارتر میکند.

اگر FICA به اشتباه کسر شود چه اتفاقی میافتد؟

رویههای بازیابی برای خطاهای FICA نامتقارن هستند، یک تلهی بیسروصدا برای کارگران و کارفرمایان. اضافه پرداخت مالیات تأمین اجتماعی (سناریوی رایج: کارگری که چندین شغل داشته و از سقف ۱۸۴۵۰۰ دلار در بین کارفرمایان عبور کرده است) میتواند توسط کارگر مستقیماً در فرم ۱۰۴۰ برنامه ۳ سطر ۱۱ مطالبه شود. اضافه پرداخت مالیات مدیکر هیچ مکانیسم بازپرداخت فردی ندارد. کارفرما باید فرم ۹۴۱-X را برای اصلاح خطا ثبت کند و کارگر باید برای پس گرفتن پول از کارفرما پیگیری کند، که موقعیتی از نظر ساختاری ضعیفتر است.

کسر مالیات از حقوق در جهت مخالف جریان دارد. کارفرما صرف نظر از اینکه آیا واقعاً به درستی کسر شده است یا خیر، مسئول سهم کارفرما از FICA است. کارمند ممکن است در زمان ثبت اظهارنامه، مانده کسر نشدهای را بدهکار باشد. در نتیجه، کارفرمایانی که FICA کسر شده را واریز نکنند، طبق IRC §6672 با جریمه وصول وجوه امانی مواجه میشوند که میتواند به 100٪ مبلغ پرداخت نشده برسد و مسئولیت شخصی را به مأموران مسئول تحمیل کند.

آنچه FICA واقعاً برای شما میخرد: خلاصه داستان برای سال 2025

طرح بیمه درمانی فدرال (FICA) طرح جذابی نیست. این طرح یکی از موفقترین برنامههای فدرال ایالات متحده است که در ردیف حقوق و دستمزدی قرار دارد که هیچکس آن را نمیخواند. پیچیدگیهای کریپتو عملیاتی هستند، نه قانونی: سازمان امور مالیاتی آمریکا (IRS) این موضوع را در سال ۲۰۱۴ حل و فصل کرد. آنچه سال به سال تغییر میکند: پایه دستمزد، افزایش تدریجی مدیکر اضافی و ساعت صندوق امانی.