Significado do Imposto FICA: Lei de Contribuições para Seguros Federais de 2025 - 2026

Quase todos os contracheques nos EUA têm uma linha chamada FICA, que retém 7,65% do salário bruto e não oferece nenhuma explicação óbvia sobre o destino do dinheiro. O desconto é automático, o cálculo é fixo e a maioria dos trabalhadores nunca verifica duas vezes. FICA é a sigla para Contribuições Federais para a Seguridade Social, e o dinheiro retido financia a Seguridade Social e o Medicare, que juntos formam o programa de combate à pobreza mais bem-sucedido dos EUA, beneficiando cerca de 67 milhões de americanos todos os meses.

O significado do FICA é importante por um motivo prático. Entender o que significa FICA compensa porque se aplica aos seus salários tributáveis, aparece em todas as folhas de pagamento federais e resulta em um valor total de FICA diferente para cada faixa de renda. Este guia explica os mecanismos do imposto federal sobre a folha de pagamento, além de um detalhe que a maioria das explicações omite: como as regras se aplicam quando os salários são pagos em criptomoedas, quando provedores de folha de pagamento de stablecoins processam os pagamentos e quando um freelancer de criptomoedas autônomo ultrapassa o limite do Imposto Adicional do Medicare sem retenção na fonte pelo empregador.

Como funciona o imposto FICA: A Lei Federal de Contribuições para Seguros

Eis o curioso sobre o FICA. Na verdade, não se trata de um imposto, apesar do que consta no seu contracheque. O FICA é uma contribuição obrigatória para dois fundos fiduciários federais, codificada nos artigos 3101 a 3128 do Título 26 do Código dos Estados Unidos (26 USC §§ 3101 a 3128). O Congresso o incluiu na Lei da Seguridade Social de 1935. O Medicare foi incorporado posteriormente por meio das Emendas à Seguridade Social de 1965. Essa estrutura tem consequências. Você não pode deduzir o FICA na declaração de imposto de renda federal. Não pode compensá-lo com créditos tributários. E não pode recuperá-lo se falecer antes de começar a receber os benefícios.

Três fundos fiduciários legalmente distintos recebem o dinheiro. O fundo fiduciário do Seguro de Velhice e Sobrevivência (OASDI) paga os benefícios de aposentadoria e pensão por morte. O fundo fiduciário do Seguro de Invalidez (SSDI) cobre o Seguro Social por Invalidez (SSDI). Juntos, eles formam o OASDI, que é como a Administração da Seguridade Social (SSA) chama a Seguridade Social em seus próprios documentos. O fundo fiduciário do Seguro Hospitalar financia o Medicare Parte A. As Partes B e D do Medicare, apesar da mesma marca na capa, não são financiadas pelo FICA. Elas funcionam principalmente com receita geral e contribuições dos beneficiários. Esse detalhe é importante quando os políticos falam sobre "cortes no Medicare", porque a parcela do Medicare financiada pelo FICA é menor do que o número divulgado sugere. O total de impostos pagos por cada trabalhador, empregador e empregado cobertos é o que, eventualmente, é pago como benefícios da Seguridade Social e do Medicare.

O prazo para o fundo fiduciário é o assunto que ninguém quer discutir. O relatório de 2026 dos Administradores da Previdência Social prevê que o OASI (Seguro de Saúde de Ontário) se esgotará em 2033 se o Congresso não fizer nada, com as receitas do FICA (Contribuição para a Seguridade Social) cobrindo então cerca de 77% dos benefícios programados. O Escritório de Orçamento do Congresso (CBO), em sua projeção de fevereiro de 2026, indica que o esgotamento ocorrerá no ano fiscal de 2032. Nenhuma das projeções pressupõe o desaparecimento do programa. Ambas partem do pressuposto de que os benefícios diminuirão automaticamente para o valor que as receitas do FICA puderem sustentar. Trata-se de um problema político disfarçado de problema atuarial, mas que influencia o debate sobre políticas públicas.

Alíquota do Imposto FICA em 2026: Como a responsabilidade do empregador e do empregado é dividida

A taxa nominal do FICA, de 7,65%, representa metade do valor real. O empregador iguala cada dólar contribuído pelo empregado, de modo que o ônus combinado para cada emprego corresponde a 15,3% dos salários sujeitos à contribuição. Economistas do trabalho geralmente concordam que, a longo prazo, os trabalhadores arcam com ambas as metades do custo por meio da supressão salarial; em um universo paralelo sem o FICA, a remuneração bruta seria aproximadamente 7,65% maior. A incidência legal e a incidência econômica divergem.

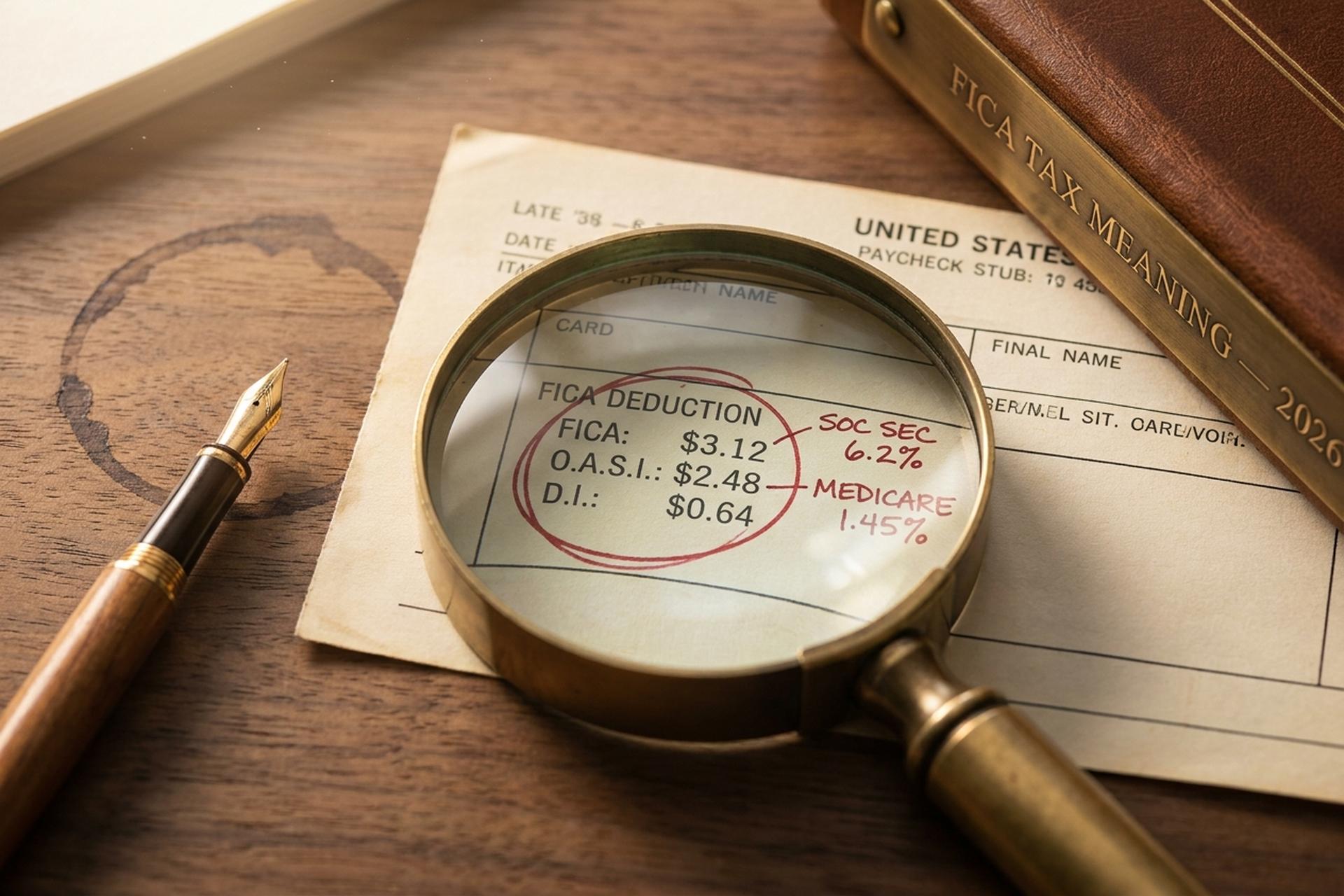

A composição tem se mantido notavelmente estável desde 1990. A parcela da FICA referente à Seguridade Social corresponde a 6,2% como imposto do empregado e 6,2% como imposto do empregador, aplicados aos salários até um teto anual. Adicionando-se a parcela da FICA referente ao Medicare, de 1,45% para cada lado, sem teto, temos o valor total. O imposto do Medicare incide sobre cada dólar de salário, durante todo o ano, em todos os níveis de renda. As únicas mudanças significativas nesse padrão em três décadas foram o corte temporário para 4,2% na contribuição previdenciária do empregado em 2011 e 2012, e a introdução do Imposto Adicional do Medicare em 2013.

A base salarial da previdência social, que determina a partir de onde a parcela da previdência social deixa de impactar, aumenta anualmente acompanhando o crescimento médio dos salários em nível nacional. A parcela do Medicare não possui um teto equivalente. A Administração da Previdência Social (Social Security Administration) a fixou em US$ 176.100 para 2025 e US$ 184.500 para 2026, um aumento de aproximadamente 4,8%. Para um trabalhador que ganha igual ou acima do teto em 2026, as retenções do imposto FICA (Imposto sobre a Folha de Pagamento) do empregado e do empregador totalizam exatamente US$ 11.439 cada, sendo esse o mesmo valor de imposto sobre os salários para ambos os lados. Qualquer valor acima do teto escapa completamente da Previdência Social, razão pela qual os trabalhadores com renda alta pagam, discretamente, uma alíquota efetiva de FICA menor do que os trabalhadores com renda média. As contribuições combinadas do empregador e do empregado são o que financiam a Previdência Social e o Medicare diretamente por meio dos fundos fiduciários.

O Imposto Adicional do Medicare, também chamado de "imposto adicional" para quem tem renda alta, é o detalhe que a maioria das calculadoras de folha de pagamento considera incorretamente. Ele adiciona 0,9% aos salários dos funcionários acima de US$ 200.000 para contribuintes solteiros, US$ 250.000 para casais que declaram imposto de renda em conjunto e US$ 125.000 para casais que declaram imposto de renda separadamente. É crucial notar que o empregador não contribui com esses 0,9%; o trabalhador paga o valor total do adicional, que é declarado na declaração de imposto de renda federal por meio do Formulário 8959. O imposto do Medicare incide sobre toda a renda auferida, sem limite salarial, e os limites para o adicional não são corrigidos pela inflação, de modo que, a cada ano, mais trabalhadores ultrapassam a faixa de renda sujeita ao Imposto Adicional do Medicare.

| Componente | Funcionário | Empregador | limite de 2026 |

|---|---|---|---|

| Seguro Social | 6,2% | 6,2% | $ 184.500 |

| Medicare (regular) | 1,45% | 1,45% | nenhum |

| Medicare adicional | 0,9% | 0% | acima de US$ 200 mil para solteiros / US$ 250 mil para casais |

| Total FICA | 7,65%+ | 7,65% | misturado |

Como calcular o imposto FICA no seu contracheque

Quase ninguém verifica se o FICA foi retido corretamente. O cálculo leva cerca de trinta segundos se você conhece as regras, e as falhas são previsíveis: atingir o limite da Previdência Social, trabalhar em vários empregos ao longo do ano ou ultrapassar o limite do Imposto Adicional do Medicare sem que o empregador tenha avisado. Calcule os impostos do FICA uma vez por ano fiscal e você evita a maioria das surpresas na declaração de imposto de renda.

Considere um trabalhador que ganha US$ 50.000 em 2026. O cálculo do FICA é simples. A contribuição para a Previdência Social, de 6,2% sobre US$ 50.000, é de US$ 3.100. A contribuição para o Medicare, de 1,45%, é de US$ 725. O total do FICA pago pelo empregado chega a US$ 3.825, sem considerar o limite máximo de contribuição e sem o adicional do Medicare. O empregador deposita os mesmos US$ 3.825, portanto, um único emprego envia US$ 7.650 ao governo federal anualmente.

Agora, suba na escala de renda. Um trabalhador que ganha US$ 150.000 paga os 7,65% integrais porque ainda está abaixo do teto de US$ 184.500 e bem abaixo de qualquer limite adicional do Medicare. Total da contribuição para o FICA (Imposto sobre a Folha de Pagamento) do empregado: US$ 11.475. Aos US$ 300.000, o cenário muda. A contribuição para a Previdência Social congela em US$ 11.439 (o teto de US$ 184.500 × 6,2%). O Medicare continua e rende US$ 4.350. O Medicare Adicional adiciona 0,9% sobre os US$ 100.000 acima do limite de US$ 200.000, mais US$ 900. Total da contribuição para o FICA do empregado: US$ 16.689.

| Salário anual | Seguro Social | Medicare | Medicare adicional | Total do FICA do funcionário |

|---|---|---|---|---|

| US$ 50.000 | $ 3.100 | $ 725 | $0 | $ 3.825 |

| US$ 150.000 | $ 9.300 | $ 2.175 | $0 | $ 11.475 |

| $ 300.000 | US$ 11.439 (limite máximo) | $ 4.350 | $ 900 | $ 16.689 |

O formulário W-2 documenta tudo em quatro campos. O campo 3 contém os salários sujeitos à contribuição para a Previdência Social (o limite tributável é de US$ 184.500). O campo 4 contém o imposto da Previdência Social retido na fonte. O campo 5 contém os salários sujeitos à contribuição para o Medicare. O campo 6 contém o imposto do Medicare. A dedução do FICA em cada contracheque é o que preenche esses campos. Se o valor do campo 4 ultrapassar o limite máximo anual, algo deu errado na folha de pagamento. Trabalhadores que tiveram mais de um emprego em um único ano podem recuperar o excesso de imposto da Previdência Social (o resultado da soma das contribuições do empregador e do empregado para o FICA em duas folhas de pagamento) por meio do Formulário 1040, Anexo 3, linha 11, na declaração de imposto de renda.

Isenções do FICA: Estudantes, membros do clero e trabalhadores estrangeiros.

Não existe um grupo de trabalhadores americanos que realmente "não pague o FICA", e ainda assim essa crença surge constantemente em salas de descanso e fóruns online. Quase sempre está errada. A verdadeira lista de isenções é legal, restrita e cheia de condições. Pessoas que presumem se qualificar muitas vezes não se qualificam. Pessoas que nunca pensam em verificar às vezes acabam em uma categoria à qual poderiam ter se enquadrado.

Comecemos pelos estudantes. O artigo 3121(b)(10) do Código Tributário Interno (IRC) isenta os funcionários matriculados e que frequentam regularmente as aulas na instituição de ensino onde trabalham. A redação é importante. Uma estudante de pós-graduação remunerada pela própria universidade se qualifica. A mesma estudante, remunerada por um empregador terceirizado, não se qualifica. Um administrador escolar que por acaso participe de um único curso de educação continuada também não. O IRS já contestou essa distinção judicialmente mais de uma vez, e o critério se resume a saber se a educação é incidental ao emprego ou se o emprego é incidental à educação. A segunda opção prevalece; a primeira, perde.

Estudantes estrangeiros com vistos F-1, J-1, M-1 ou Q-1 recebem isenção do FICA por cinco anos, contados a partir do ano civil de chegada como estrangeiro não residente. Membros de seitas religiosas reconhecidas com objeções teológicas de longa data ao seguro podem optar por não participar através do Formulário 4029. Ministros autônomos utilizam o Formulário 4361. Crianças menores de 18 anos que trabalham na empresa individual de um dos pais são isentas. Funcionários públicos estaduais e municipais podem ou não ser cobertos, dependendo do acordo da Seção 218 entre o estado e a SSA (Administração da Seguridade Social), e os acordos da Seção 218 são, por sinal, alguns dos documentos mais peculiares de todo o código tributário dos EUA.

No entanto, o equívoco que precisa ser corrigido com mais veemência é o seguinte: trabalhadores autônomos e freelancers (com contrato de prestação de serviços - 1099) não são isentos do FICA. Eles pagam o imposto sob um nome diferente (SECA) à alíquota integral de 15,3%, porque não há mais um empregador para dividir a conta.

Contribuições FICA para trabalhadores autônomos: SECA em 15,3%

Todo freelancer que já preencheu um formulário 1040 chamou o SECA de "bitributação". Tecnicamente, não é; a sensação é essa porque você arca com as duas metades dos 15,3% sozinho, sem nenhum empregador envolvido. A Lei de Contribuições para Trabalhadores Autônomos (também chamada de Lei de Contribuições para o Trabalho Autônomo, Capítulo 2 do Código Tributário Interno) incide sobre rendimentos líquidos de trabalho autônomo a partir de US$ 400. O imposto devido sobre o trabalho autônomo é declarado no Anexo SE.

Dois detalhes técnicos importam mais do que os nomes comerciais. Primeiro, o SECA se aplica a 92,35% dos rendimentos líquidos de trabalho autônomo, e não aos 100% completos. Esse multiplicador de 0,9235 é a maneira aproximada que a Receita Federal (IRS) encontrou para restituir a dedução do lado do empregador que um trabalhador com carteira assinada (W-2) recebe automaticamente. Faça as contas com base em US$ 100.000 de rendimentos líquidos de trabalho autônomo: 100.000 × 0,9235 × 15,3% = US$ 14.130 em SECA, e não US$ 15.300. Segundo, você pode deduzir metade do valor pago acima da linha 15 do Anexo 1 do Formulário 1040.

O limite de US$ 184.500 para a Previdência Social ainda se aplica em 2026. O Imposto Adicional do Medicare também é cumulativo, o que pega muitos freelancers desprevenidos. O imposto sobre trabalho autônomo é pago trimestralmente por meio do Formulário 1040-ES, seguindo o padrão de abril-junho-setembro-janeiro. As deduções fiscais referentes à metade dedutível são creditadas como um ajuste no imposto de renda federal no final do ano. O cálculo da contribuição para a Previdência Social (FICA) é feito uma única vez e o restante é automático. Se houver atraso no pagamento de um trimestre, haverá multas por pagamento insuficiente, conforme o Artigo 6654 do Código Tributário Interno (IRC), calculadas com base na alíquota federal de curto prazo mais três pontos percentuais.

Retenção do FICA sobre salários e folha de pagamento em criptomoedas

É aqui que a cobertura convencional do FICA se torna menos abrangente. O IRS resolveu a questão fundamental há mais de uma década: criptomoedas pagas como salário são tratadas como dinheiro em espécie para fins de impostos sobre a folha de pagamento. Os mecanismos que regem essa regra estão longe de ser simples.

O Aviso 2014-21 do IRS (ainda em vigor em 2026) estabeleceu que os salários pagos em criptomoedas estão sujeitos à retenção de FICA, FUTA e imposto de renda federal, calculados sobre o valor justo de mercado da criptomoeda em dólares americanos no momento do pagamento. Os salários em criptomoedas estão sujeitos ao FICA da mesma forma que os salários em dinheiro: o imposto FICA incide sobre o valor equivalente em dólares. O Formulário W-2 informa dólares, não criptomoedas. O empregador faz a conversão no momento do pagamento, calcula o imposto FICA em dólares, deposita os pagamentos FICA equivalentes em dólares e absorve qualquer risco temporal entre a conversão e o depósito. As retenções federais e estaduais incidem sobre o mesmo valor justo de mercado, e as regras de imposto de renda estaduais e locais geralmente seguem o tratamento federal.

Os provedores de folha de pagamento em criptomoedas profissionalizaram essa estrutura. A Bitwage era a principal fornecedora nos EUA até ser adquirida pela Paystand no primeiro trimestre de 2026. A Deel lançou a folha de pagamento em stablecoins em 10 de fevereiro de 2026, mas o lançamento inicial se restringe à UE e ao Reino Unido. A maioria dos provedores de stablecoins converte para USD no momento do pagamento para fins tributários e, em seguida, redefine para a stablecoin para transferência. Para comerciantes que aceitam USDT por meio de um gateway como o Plisio, o momento do pagamento ao fornecedor segue a mesma regra de valor justo de mercado no momento do pagamento. A conformidade com a FICA, nesse caso, significa tratar os salários em criptomoedas exatamente como dinheiro em espécie; a legislação da FICA não admite nenhuma "exceção para criptomoedas".

A renda de trabalhadores autônomos no setor de criptomoedas pode ser mais complexa. Um minerador que recebe 0,1 BTC deve pagar ao SECA (Securities and Exchange Commission) 15,3% sobre o valor justo de mercado (VJM) no momento do recebimento. Se o BTC se valorizar e o minerador vender, um segundo evento tributável aciona o imposto sobre ganhos de capital referente à valorização, com o VJM se tornando a base de cálculo. Freelancers do setor de criptomoedas enfrentam uma armadilha pouco conhecida com o Imposto Adicional do Medicare: um trabalhador que ganha US$ 180.000 com um salário fixo (W-2) mais US$ 30.000 em renda de trabalho autônomo como consultor de criptomoedas ultrapassa o limite de US$ 200.000 em US$ 10.000. O empregador não retém o Imposto Adicional do Medicare de 0,9% (porque os salários com salário fixo (W-2) por si só permanecem abaixo do limite), então o trabalhador deve US$ 90 em sobretaxa na declaração de imposto de renda, um valor que ninguém havia sinalizado previamente. O novo formulário 1099-DA (com declaração de rendimentos brutos a partir de janeiro de 2025 e base de cálculo a partir de janeiro de 2026) torna isso ainda mais rigoroso, dificultando o esquecimento dos rendimentos em criptomoedas.

O que acontece se o FICA for retido incorretamente?

Os procedimentos de recuperação para erros no FICA são assimétricos, uma armadilha silenciosa tanto para trabalhadores quanto para empregadores. O pagamento indevido do imposto da Previdência Social (o cenário comum: um trabalhador com vários empregos que ultrapassou o limite de US$ 184.500 considerando todos os empregadores) pode ser recuperado diretamente pelo trabalhador no Formulário 1040, Anexo 3, linha 11. O pagamento indevido do imposto do Medicare não possui um mecanismo de reembolso individual. O empregador precisa preencher o Formulário 941-X para corrigir o erro, e o trabalhador precisa entrar em contato com o empregador para reaver o dinheiro, uma posição estruturalmente mais frágil.

A retenção insuficiente de impostos tem o efeito oposto. O empregador é responsável pela sua parte do FICA, independentemente de ter retido corretamente ou não. O empregado pode ter um saldo devedor não retido no momento da declaração do imposto de renda. Mais importante ainda, os empregadores que não depositam o FICA retido estão sujeitos à penalidade de recuperação do fundo fiduciário, conforme o Artigo 6672 do Código Tributário Interno (IRC), que pode chegar a 100% do valor não pago e impor responsabilidade pessoal aos funcionários responsáveis.

O que o FICA realmente lhe proporciona: o essencial para 2025

O FICA não é glamoroso. É um dos programas federais americanos de maior sucesso, presente na folha de pagamento que ninguém lê. As nuances das criptomoedas são operacionais, não legais: o IRS resolveu essa questão em 2014. O que muda ano a ano: a base salarial, o aumento gradual do Medicare e o prazo para o fundo fiduciário.