FICA税の意味:連邦保険拠出法2025 - 2026

アメリカの給与明細にはほぼ必ずFICAという項目があり、総支給額の7.65%が差し引かれますが、そのお金がどこに使われるのか明確な説明はありません。控除は自動で行われ、計算式も固定されているため、ほとんどの労働者は二度と確認しません。FICAとは連邦保険拠出金の略で、この控除によって社会保障とメディケアの資金が賄われます。これらは合わせて、アメリカ史上最も成功した貧困対策プログラムであり、毎月約6,700万人のアメリカ人を支えています。

FICAの意味を理解することは、実際的な理由から重要です。FICAの意味を理解することは、課税対象となる賃金に適用され、すべての連邦給与明細に表示され、所得階層ごとに異なるFICAの合計額を生み出すため、非常に有益です。このガイドでは、連邦給与税の仕組みを詳しく解説するとともに、多くの解説者が見落としがちな点、つまり、賃金が暗号通貨で支払われる場合、ステーブルコインの給与支払いプロバイダーが決済を処理する場合、そして自営業の暗号通貨フリーランサーが雇用主による源泉徴収なしで追加メディケア税の基準額を超えた場合に、規則がどのように適用されるかについても説明します。

FICA税の仕組み:連邦保険拠出法

FICAには奇妙な点があります。給与明細には税金と記載されていますが、実際には税金ではありません。FICAは、26 USC §§ 3101から3128に規定されている2つの連邦信託基金への強制拠出金です。議会はこれを1935年の社会保障法に盛り込みました。メディケアは1965年の社会保障法改正によって追加されました。この規定には影響があります。FICAは連邦所得税申告で控除できません。税額控除で相殺することもできません。給付金を受け取る前に死亡した場合、払い戻しを受けることもできません。

資金は、法的に区別された 3 つの信託基金に分配されます。老齢・遺族保険信託は、退職年金と遺族年金を支払います。障害保険信託は、社会保障障害保険 (SSDI) をカバーします。これら 2 つの信託基金を合わせて OASDI といい、社会保障庁 (SSA) が独自の書類で社会保障と呼んでいるものです。病院保険信託は、メディケア パート A の資金を供給します。メディケア パート B と D は、カバーに同じブランド名が付けられていますが、FICA で賄われていません。これらは主に一般財源と受益者の保険料で運営されています。政治家が「メディケア削減」について語る際、この点が重要になります。なぜなら、メディケアの保障のうち FICA で賄われている部分は、見出しの数字が示唆するよりも小さい割合だからです。最終的に社会保障とメディケアの給付として支払われるのは、被保険者であるすべての労働者、雇用主、従業員からの税金支払いの合計です。

信託基金の枯渇問題は、誰も話題にしたがらない部分だ。社会保障信託委員会の2026年報告書は、議会が何もしなければ、老齢・遺族年金(OASI)は2033年に枯渇し、その時点での社会保障税収は予定されている給付金の約77%しか賄えないと予測している。議会予算局は、2026年2月の基準シナリオで、枯渇を2032会計年度としている。どちらの予測も、制度自体が消滅するとは想定していない。どちらも、給付金は社会保障税収で賄える範囲に自動的に縮小すると想定している。これは、数理的な問題を装った政治的な問題だが、政策議論の方向性を決定づけるものである。

2026年のFICA税率:雇用主と従業員の負担分担方法

FICA税率の表向きの7.65%は、実際の税率の半分に過ぎません。雇用主は従業員の拠出額と同額を負担するため、各職種における税負担は対象賃金の15.3%となります。労働経済学者は概して、長期的には労働者が賃金抑制という形で両方の負担を負うことになると考えています。FICAが存在しない世界であれば、総賃金は約7.65%高くなるでしょう。法的な負担と経済的な負担は乖離しているのです。

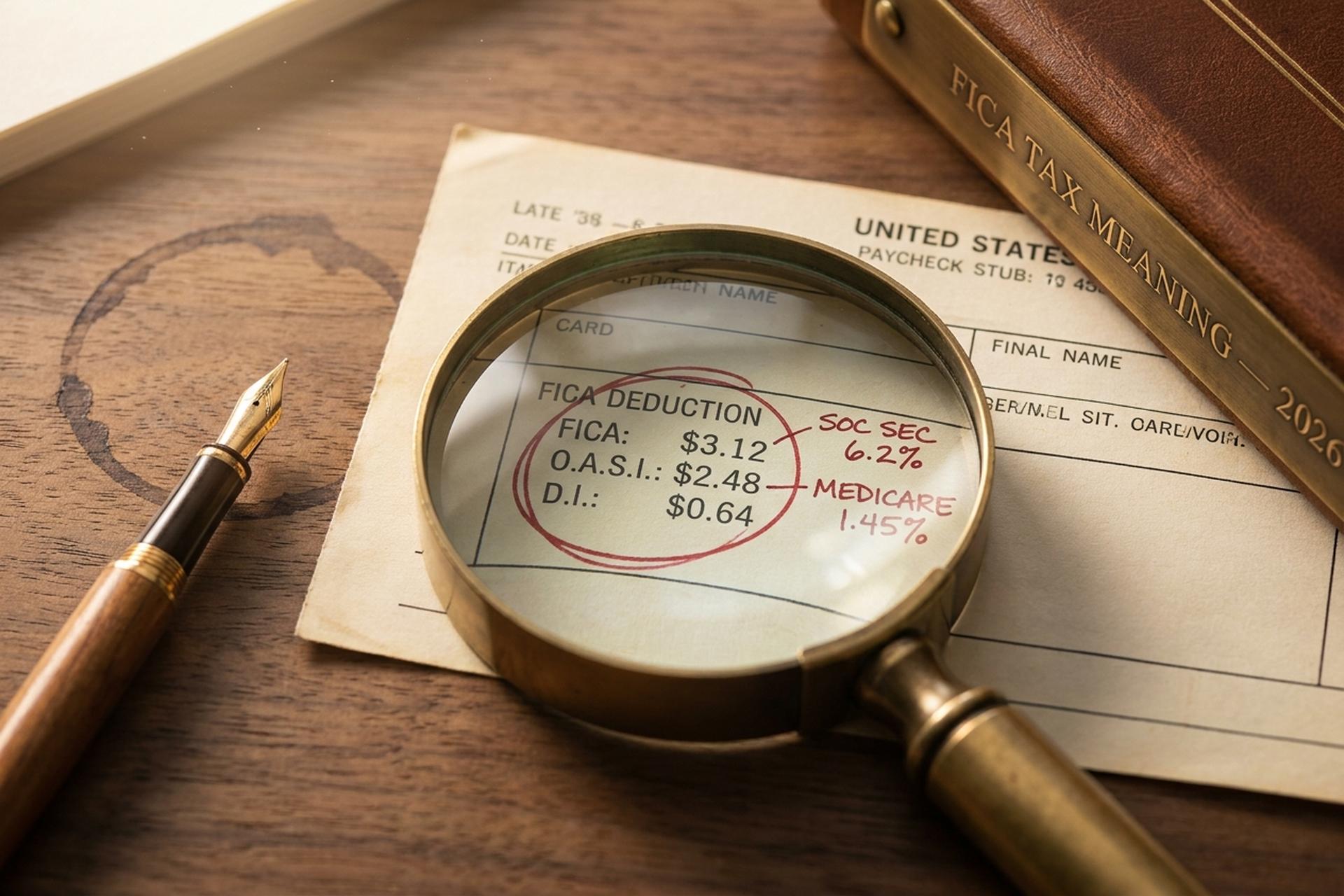

1990年以降、その構成は驚くほど安定している。FICAの社会保障部分は、従業員税として6.2%、雇用主税として6.2%が、年間上限までの賃金に適用される。これに、メディケアをカバーするFICAの保障部分が、上限なしでそれぞれ1.45%ずつ加算され、全体の構成となる。メディケア税は、年間を通じて、あらゆる所得水準の賃金1ドルごとに適用される。この30年間で、このパターンから大きく逸脱したのは、2011年と2012年の従業員社会保障税の一時的な4.2%への引き下げと、2013年の追加メディケア税の導入のみである。

社会保障の賃金上限は、社会保障部分の削減がどこで止まるかを決定するもので、全国平均賃金の上昇に伴って毎年上昇します。メディケア部分には、これに相当する上限はありません。社会保障庁は、2025年の上限を176,100ドル、2026年の上限を184,500ドルに設定し、約4.8%の引き上げとなりました。2026年に上限以上の収入を得ている労働者の場合、従業員と雇用主のFICA税源泉徴収額はそれぞれ正確に11,439ドルとなり、これは両者の賃金に対する税額と同額です。上限を超える収入は社会保障から完全に免除されるため、高所得者は中所得者よりも実質的なFICA税率が低くなっています。雇用主と従業員の拠出金の合計が、信託基金を通じて社会保障とメディケアに直接資金を提供します。

追加メディケア税(高所得者に対する「追加税」とも呼ばれる)は、ほとんどの給与計算ツールが間違えやすい複雑な問題です。これは、単身申告者の場合は20万ドル、夫婦合算申告の場合は25万ドル、夫婦個別申告の場合は12万5千ドルを超える従業員の賃金に対して0.9%が加算されます。重要なのは、雇用主はこの0.9%を負担せず、従業員が全額を負担し、その金額はフォーム8959で連邦所得税申告書に記載されるということです。メディケア税は賃金の上限がなく、すべての所得に適用され、追加税の課税対象となる所得額はインフレ率に合わせて調整されないため、毎年、追加メディケア税の対象となる労働者が増えています。

| 成分 | 従業員 | 雇用主 | 2026年の上限 |

|---|---|---|---|

| 社会保障 | 6.2% | 6.2% | 184,500ドル |

| メディケア(通常) | 1.45% | 1.45% | なし |

| 追加のメディケア | 0.9% | 0% | 20万ドル以上(単身)/25万ドル以上(夫婦合算) |

| FICA合計 | 7.65%以上 | 7.65% | 混合 |

給与明細からFICA税を計算する方法

実際にFICA税が正しく源泉徴収されているかを確認する人はほとんどいません。ルールを知っていれば計算は30秒ほどで済み、失敗するパターンも予測可能です。社会保障の上限に達したり、年間を通して複数の仕事を掛け持ちしたり、雇用主が指摘しないまま追加メディケア税の課税対象額に達してしまったりといったケースです。FICA税を納税年度ごとに一度計算すれば、申告時に予期せぬトラブルをほとんど回避できます。

2026年に年収5万ドルの労働者を例にとってみましょう。FICAの計算は簡単です。社会保障税は5万ドルの6.2%で3,100ドル、メディケア税は1.45%で725ドルです。従業員のFICA税の合計は3,825ドルとなり、上限の影響はなく、メディケア税も加算されません。雇用主も同じ3,825ドルを納付するため、1つの雇用で毎年7,650ドルが連邦政府に納められることになります。

今度は収入の階段を上ってみましょう。150,000ドルの収入者は、184,500ドルの上限を下回っており、追加メディケア税のすべてのしきい値をはるかに下回っているため、7.65%を全額支払います。従業員のFICA合計額:11,475ドル。300,000ドルになると状況が変わります。社会保障は11,439ドル(184,500ドルの上限×6.2%)で固定されます。メディケアは引き続き実行され、4,350ドルを生み出します。追加メディケアは、200,000ドルのしきい値を超える100,000ドルに対して0.9%を追加し、さらに900ドルになります。従業員のFICA合計額:16,689ドル。

| 年俸 | 社会保障 | メディケア | 追加メディケア | 従業員のFICA合計 |

|---|---|---|---|---|

| 5万ドル | 3,100ドル | 725ドル | 0ドル | 3,825ドル |

| 15万ドル | 9,300ドル | 2,175ドル | 0ドル | 11,475ドル |

| 30万ドル | 11,439ドル(上限あり) | 4,350ドル | 900ドル | 16,689ドル |

W-2 フォームには、4 つのボックスにすべての情報が記載されています。ボックス 3 には社会保障賃金 (課税対象賃金の上限は 184,500 ドル) が、ボックス 4 には社会保障税の源泉徴収額が、ボックス 5 にはメディケア賃金が、ボックス 6 にはメディケア税がそれぞれ記載されます。これらのボックスには、給与明細ごとに FICA 控除額が記入されます。ボックス 4 が年間上限額を超えた場合、給与計算に何らかの問題が発生しています。1 年間に複数の職に就いていた労働者は、所得税申告書のフォーム 1040 スケジュール 3 の 11 行目から、超過分の社会保障税 (雇用主と従業員の FICA が 2 つの給与計算で合算された結果の上限超過分) を還付請求できます。

FICA税免除対象者:学生、聖職者、外国人労働者

アメリカの労働者で本当に「FICA(連邦保険拠出法)を支払っていない」グループは存在しないにもかかわらず、休憩室やオンラインフォーラムではこうした誤解が頻繁に見られます。しかし、これはほぼ間違いなく間違いです。実際の免除対象リストは法律で定められており、限定的で、多くの条件が付いています。自分が免除対象だと思い込んでいる人は、実際には対象外であることが多いのです。また、確認しようとも思わない人は、本来免除対象だったはずのカテゴリーに該当することもあります。

まずは学生から始めましょう。内国歳入法第3121条(b)(10)項は、勤務先の学校で定期的に授業に出席している従業員を免除対象としています。この文言が重要です。自分の大学から給与を受け取っている大学院生は対象となりますが、第三者の雇用主から給与を受け取っている同じ学生は対象外です。たまたま継続教育講座を1回受講した学校管理者も対象外です。内国歳入庁はこの区別について何度も訴訟を起こしており、その判断基準は、教育が雇用に付随するものか、雇用が教育に付随するものか、という点に集約されます。後者が認められ、前者は認められません。

F-1、J-1、M-1、またはQ-1ビザで滞在する外国人学生は、非居住外国人として入国した暦年から5年間、FICA(連邦保険拠出法)の免除を受けられます。長年にわたり保険に反対する宗教団体の信者は、フォーム4029を使用して加入を辞退できます。自営業の聖職者はフォーム4361を使用します。親の個人事業で働く18歳未満の子供は免除されます。州および地方自治体の職員は、州と社会保障庁(SSA)との間のセクション218協定によって、保険の対象となる場合とならない場合があります。セクション218協定は、米国の税法全体の中でも最も特殊な文書の1つです。

しかし、最も訂正すべき誤解は、独立請負業者や1099フリーランサーはFICA(連邦保険拠出法)の適用除外対象ではないということです。彼らは雇用主がいないため、別の名称(SECA)で15.3%の全額を支払わなければなりません。

自営業者のFICA拠出金:SECA 15.3%

1040 を開いたことのあるフリーランサーは皆、SECA を「二重課税」と呼んでいます。厳密にはそうではありませんが、雇用主が関与しないため、15.3% の両方の半分を自分で支払うことになるので、そう感じてしまうのです。自営業者拠出法 (自営業者拠出法、IRC 第 2 章とも呼ばれる) は、純自営業所得が 400 ドルに達すると適用されます。自営業税の納税義務はスケジュール SE に記載されます。

マーケティング上の名称よりも、2つの技術的な詳細が重要です。まず、SECAは純SE収入の92.35%に適用され、100%すべてではありません。この0.9235という乗数は、通常のW-2労働者が意識せずに受け取っている雇用主側の控除を、IRSが大まかにあなたに返還する方法です。純SE収入が10万ドルの場合、計算してみましょう。100,000 × 0.9235 × 15.3% = SECAは14,130ドルであり、15,300ドルではありません。次に、フォーム1040、スケジュール1、15行目の上のラインより上に支払った金額の半分を控除できます。

184,500ドルの社会保障上限は2026年も引き続き適用されます。追加メディケア税も加算されるため、多くのフリーランサーが不意を突かれます。自営業税は、通常の4月-6月-9月-1月のサイクルで、フォーム1040-ESによる四半期ごとの概算で支払います。控除可能な半分の税額控除は、年末の申告で連邦税の支払い調整として反映されます。FICA税の負担額は一度計算すれば、あとは機械的です。四半期を1回でも忘れると、連邦短期税率に3ポイントを加えた額で計算されるIRC §6654に基づく過少納付ペナルティを支払う義務が生じます。

仮想通貨賃金に対するFICA源泉徴収と給与税

ここから、一般的なFICA(社会保障法)の適用範囲が狭まります。IRS(内国歳入庁)は10年以上前に基本的な問題を解決しました。つまり、給与として支払われる仮想通貨は、給与税の目的においては現金と同様に扱われるということです。しかし、そのルールの仕組みは決して単純ではありません。

IRS通知2014-21(2026年現在も有効)では、仮想通貨で支払われる賃金は、FICA、FUTA、および連邦所得税源泉徴収の対象となり、すべて米ドルでの支払い時の仮想通貨の公正市場価格に基づいて計算されることが定められています。仮想通貨の賃金は、現金の賃金と同じ基準でFICAの対象となります。FICA給与税は、ドル相当額に課されます。W-2フォームには、仮想通貨ではなくドルが記載されます。雇用主は、給与支払い時に仮想通貨を変換し、ドルでFICA税を計算し、ドル相当のFICA支払いを預金し、変換から預金までの時間的リスクを負担します。連邦および州の源泉徴収は、同じ公正市場価格に基づいて行われ、州および地方の所得税規則は通常、連邦の扱いに従います。

暗号通貨給与支払いプロバイダーは、このスタックをプロフェッショナル化しました。Bitwageは、2026年第1四半期にPaystandに買収されるまで、米国で支配的なベンダーでした。Deelは2026年2月10日にステーブルコイン給与支払いを開始しましたが、最初の展開はEUと英国のみです。ほとんどのステーブルコインレールプロバイダーは、税務上の目的で支払い時にUSDに変換し、その後、送金のためにステーブルコインに再デノミネーションします。Plisioのようなゲートウェイを介してUSDTを受け入れる加盟店の場合、ベンダーの支払いタイミングは、支払い時のFMVルールに従います。ここでのFICA準拠は、暗号通貨の賃金を現金とまったく同じように扱うことを意味します。FICAの意味では、「暗号通貨の例外」は認められません。

自営業の仮想通貨収入は複雑化しています。0.1 BTC を受け取ったマイナーは、受領時の公正市場価格 (FMV) に対して 15.3% の SECA 税を支払う義務があります。その後 BTC が値上がりしてマイナーが売却した場合、2 回目の課税イベントが発生し、値上がりに対してキャピタルゲイン税が課され、受領時の公正市場価格 (FMV) が基準となります。仮想通貨フリーランサーは、追加メディケア税で見落とされがちな落とし穴に直面しています。W-2 で 180,000 ドル、仮想通貨コンサルティングによる自営業収入が 30,000 ドルの労働者は、200,000 ドルのしきい値を 10,000 ドル超えています。雇用主は 0.9% の追加メディケア税を源泉徴収しないため (W-2 の賃金だけではしきい値を下回るため)、労働者は申告時に 90 ドルの追加税を支払う義務があり、これは事前に誰も指摘していませんでした。新しいフォーム1099-DA(2025年1月からは総収入の報告、2026年1月からは取得原価の報告)は、暗号資産からの収入を忘れにくくすることで、この規制をさらに強化する。

FICAが誤って源泉徴収された場合、どうなりますか?

FICAの誤りに対する返金手続きは非対称であり、労働者と雇用主双方にとって隠れた落とし穴となっている。社会保障税の過払い(よくあるケース:労働者が複数の仕事に就き、雇用主間で合計184,500ドルの上限を超えた場合)は、労働者がフォーム1040のスケジュール3の11行目で直接返金請求できる。一方、メディケア税の過払いには個別の返金メカニズムがない。雇用主はフォーム941-Xを提出して誤りを訂正する必要があり、労働者は雇用主に返金を請求しなければならないため、構造的に弱い立場となる。

源泉徴収不足は逆方向にも影響を及ぼします。雇用主は、実際に正しく源泉徴収したかどうかに関わらず、FICAの雇用主負担分について責任を負います。従業員は、申告時に源泉徴収されていない残高を支払う義務を負う場合があります。最も重要なのは、源泉徴収したFICAを納付しなかった雇用主は、内国歳入法第6672条に基づく信託基金回収ペナルティに直面することであり、このペナルティは未払い額の100%に達する可能性があり、責任者には個人的責任が課せられます。

FICAが実際にあなたにもたらすもの:2025年の結論

FICAは華やかな制度ではありません。誰も目を通さない給与明細の項目に記載されているにもかかわらず、米国で最も成功している連邦プログラムの一つです。暗号通貨に関する問題は運用上の問題であり、法的な問題ではありません。IRSは2014年にその点について合意しました。毎年変わるのは、賃金基準額、追加メディケアの増額、そして信託基金の運用期間です。