Significato dell’imposta FICA: Federal Insurance Contributions Act 2025 - 2026

Quasi ogni busta paga negli Stati Uniti riporta una voce chiamata FICA che trattiene il 7,65% della retribuzione lorda senza fornire alcuna spiegazione chiara su dove vadano a finire questi soldi. La detrazione è automatica, il calcolo è fisso e la maggior parte dei lavoratori non la guarda nemmeno. FICA è l'acronimo di Federal Insurance Contributions (Contributi Federali per l'Assicurazione) e il denaro trattenuto finanzia la previdenza sociale e Medicare, insieme, il programma di lotta alla povertà di maggior successo mai creato negli Stati Uniti, che sostiene circa 67 milioni di americani ogni mese.

Il significato di FICA è importante per un motivo pratico. Capire cosa si intende per FICA è fondamentale perché si applica ai salari imponibili, compare in ogni busta paga federale e determina un importo totale di FICA diverso a seconda della fascia di reddito. Questa guida illustra i meccanismi delle imposte federali sui salari, oltre a un aspetto spesso trascurato: come si applicano le regole quando i salari vengono pagati in criptovaluta, quando i fornitori di servizi di pagamento per stablecoin gestiscono la liquidazione e quando un lavoratore autonomo che opera nel settore delle criptovalute supera la soglia dell'imposta aggiuntiva Medicare senza alcuna ritenuta alla fonte da parte del datore di lavoro.

Come funziona la tassa FICA: la legge federale sui contributi assicurativi.

Ecco la stranezza della FICA. In realtà non è una tassa, nonostante come venga indicata sulla busta paga. La FICA è un contributo obbligatorio a due fondi fiduciari federali, codificati negli articoli da 3101 a 3128 del titolo 26 dello United States Code. Il Congresso l'ha inserita nel Social Security Act del 1935. Medicare è stato aggiunto in seguito con gli emendamenti al Social Security Act del 1965. Questa impostazione ha delle conseguenze. Non è possibile detrarre la FICA dalla dichiarazione dei redditi federale. Non è possibile compensarla con crediti d'imposta. Non è possibile recuperarla in caso di decesso prima di averne diritto.

Tre fondi fiduciari giuridicamente distinti ricevono il denaro. Il fondo fiduciario per l'assicurazione di vecchiaia e superstiti paga le pensioni di vecchiaia e di reversibilità. Il fondo fiduciario per l'assicurazione di invalidità copre l'SSDI (Social Security Disability Insurance). Insieme formano l'OASDI, che è il nome con cui la SSA (Social Security Administration) chiama la previdenza sociale nei suoi documenti. Il fondo fiduciario per l'assicurazione ospedaliera finanzia la Parte A di Medicare. Le Parti B e D di Medicare, nonostante la stessa denominazione sulla copertina, non sono finanziate dai contributi FICA. Si basano principalmente sulle entrate generali e sui premi dei beneficiari. Questo dettaglio è importante quando i politici parlano di "tagli a Medicare", perché la parte della copertura Medicare finanziata dai contributi FICA è inferiore a quanto suggerisca la cifra principale. Il totale dei contributi fiscali versati da ogni lavoratore, datore di lavoro e dipendente coperto, sommati insieme, è ciò che alla fine viene erogato come prestazioni di previdenza sociale e Medicare.

Il conto alla rovescia per il fondo fiduciario è l'aspetto di cui nessuno vuole parlare. Il rapporto del 2026 degli amministratori della previdenza sociale prevede che l'OASI si esaurirà nel 2033 se il Congresso non interviene, con le entrate FICA che copriranno circa il 77% delle prestazioni previste. Il Congressional Budget Office, nella sua previsione di base di febbraio 2026, stima l'esaurimento per l'anno fiscale 2032. Nessuna delle due proiezioni ipotizza la scomparsa del programma. Entrambe presuppongono che le prestazioni si riducano automaticamente fino a raggiungere il livello massimo consentito dalle entrate FICA. Si tratta di un problema politico mascherato da problema attuariale, ma che influenza comunque il dibattito politico.

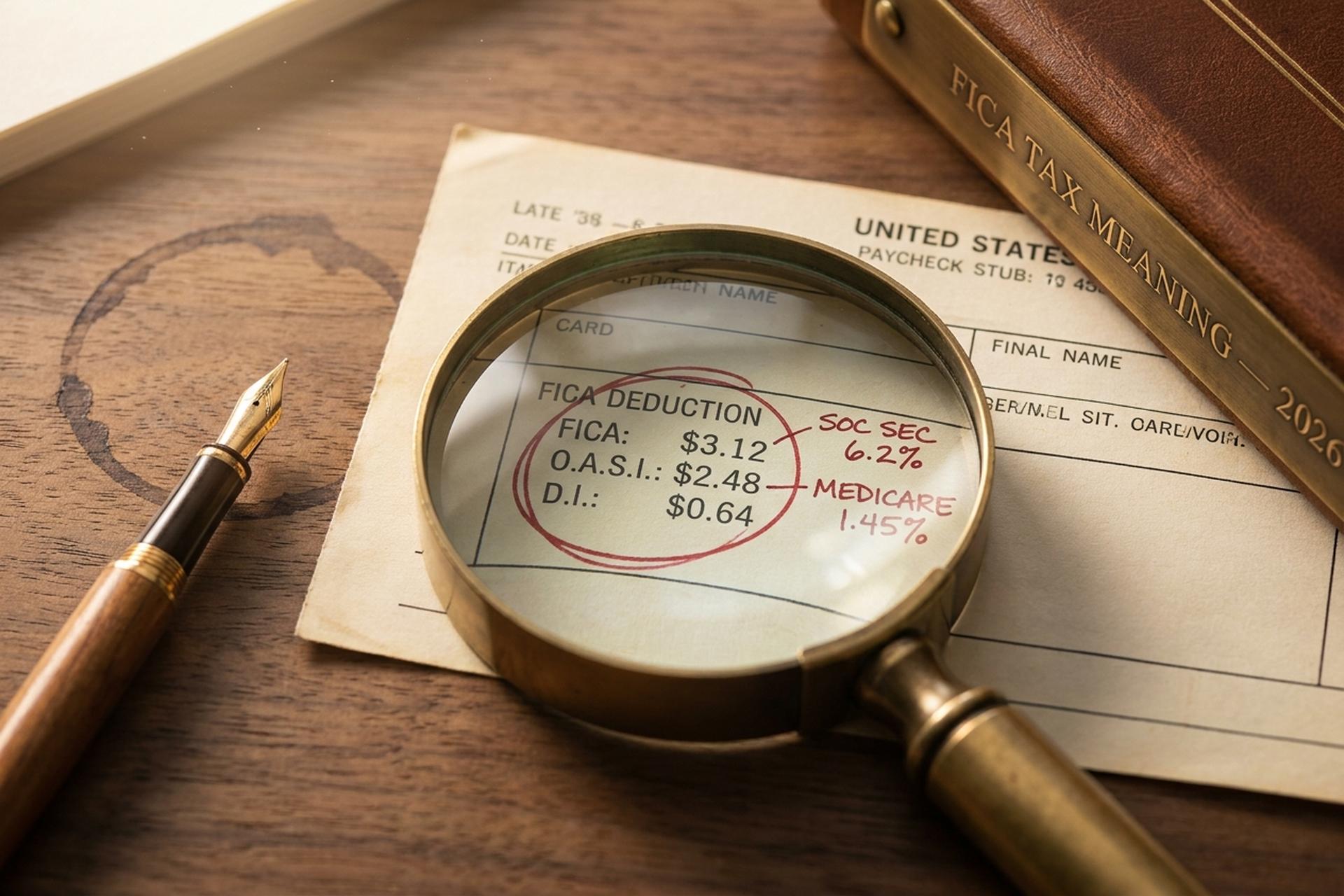

Aliquota fiscale FICA 2026: come si ripartiscono i costi tra datore di lavoro e dipendente

L'aliquota fiscale FICA nominale del 7,65% è la metà di quella reale. Il datore di lavoro contribuisce con una somma pari a quella versata dal dipendente, quindi l'onere complessivo per ogni posto di lavoro è pari al 15,3% della retribuzione soggetta a contribuzione. Gli economisti del lavoro concordano generalmente sul fatto che, nel lungo periodo, i lavoratori si facciano carico di entrambe le metà dell'onere attraverso la compressione dei salari; in un universo parallelo senza FICA, la retribuzione lorda sarebbe circa il 7,65% più alta. L'incidenza legale e l'incidenza economica divergono.

La composizione del sistema è rimasta notevolmente stabile dal 1990. La parte previdenziale del FICA prevede un'aliquota del 6,2% a carico del dipendente e del 6,2% a carico del datore di lavoro, applicata ai salari fino a un limite massimo annuo. Aggiungendo la parte previdenziale del FICA relativa a Medicare, pari all'1,45% per lato, senza alcun limite massimo, si ottiene il quadro completo. L'imposta Medicare si applica a ogni dollaro di salario, per tutto l'anno e a tutti i livelli di reddito. Le uniche vere deviazioni da questo schema in trent'anni sono state la riduzione temporanea al 4,2% dei contributi previdenziali a carico del dipendente nel 2011 e nel 2012 e l'introduzione, nel 2013, dell'imposta aggiuntiva Medicare.

La base imponibile per la previdenza sociale, che determina la soglia oltre la quale la quota destinata alla previdenza sociale cessa di essere applicata, aumenta ogni anno in linea con la crescita media salariale nazionale. La quota destinata all'assistenza sanitaria (Medicare) non ha un limite massimo equivalente. L'Amministrazione della Previdenza Sociale lo ha fissato a 176.100 dollari per il 2025 e a 184.500 dollari per il 2026, con un incremento di circa il 4,8%. Per un lavoratore che guadagna una cifra pari o superiore al limite massimo nel 2026, le ritenute fiscali FICA a carico del dipendente e del datore di lavoro ammontano ciascuna esattamente a 11.439 dollari, ovvero la stessa imposta sui salari per entrambe le parti. Qualsiasi importo superiore al limite massimo non è soggetto a previdenza sociale, motivo per cui i redditi più alti pagano silenziosamente un'aliquota FICA effettiva inferiore rispetto ai redditi medi. I contributi combinati del datore di lavoro e del dipendente finanziano direttamente la previdenza sociale e l'assistenza sanitaria (Medicare) attraverso i fondi fiduciari.

L'imposta aggiuntiva Medicare, talvolta chiamata "tassa supplementare" sui redditi elevati, è l'aspetto che la maggior parte dei calcolatori di buste paga non riesce a calcolare correttamente. Si tratta di un'aliquota dello 0,9% sui salari dei dipendenti superiori a 200.000 dollari per i contribuenti single, 250.000 dollari per le coppie sposate con dichiarazione congiunta e 125.000 dollari per le coppie sposate con dichiarazione separata. È fondamentale sottolineare che il datore di lavoro non contribuisce con lo stesso 0,9%; è il lavoratore a pagare l'intera sovrattassa, che viene riportata nella dichiarazione dei redditi federale tramite il modulo 8959. L'imposta Medicare si applica a tutti i redditi da lavoro, senza alcun limite massimo, e le soglie per l'applicazione della sovrattassa non sono indicizzate all'inflazione, pertanto ogni anno un numero sempre maggiore di lavoratori rientra nella categoria dell'imposta aggiuntiva Medicare.

| Componente | Dipendente | Datore di lavoro | limite massimo 2026 |

|---|---|---|---|

| Previdenza sociale | 6,2% | 6,2% | $184.500 |

| Medicare (ordinario) | 1,45% | 1,45% | nessuno |

| Medicare aggiuntivo | 0,9% | 0% | oltre 200.000 dollari per singolo / 250.000 dollari per coppia |

| totale FICA | 7,65%+ | 7,65% | misto |

Come calcolare le imposte FICA sulla busta paga

Quasi nessuno controlla effettivamente se le imposte FICA sono state trattenute correttamente. Il calcolo richiede circa trenta secondi se si conoscono le regole, e le cause di errore sono prevedibili: raggiungere il limite massimo per la previdenza sociale, svolgere più lavori durante l'anno o superare la soglia per l'imposta aggiuntiva Medicare senza che il datore di lavoro lo segnali. Calcola le imposte FICA una volta all'anno e eviterai la maggior parte delle sorprese al momento della dichiarazione dei redditi.

Consideriamo un lavoratore che guadagna 50.000 dollari nel 2026. Il calcolo dei contributi FICA è semplice. La previdenza sociale, pari al 6,2% di 50.000 dollari, ammonta a 3.100 dollari. L'assistenza sanitaria (Medicare), pari all'1,45%, è di 725 dollari. Il totale dei contributi FICA a carico del dipendente è quindi di 3.825 dollari, senza alcun impatto sul tetto massimo e senza l'integrazione per Medicare. Il datore di lavoro versa gli stessi 3.825 dollari, quindi un singolo posto di lavoro invia 7.650 dollari al governo federale ogni anno.

Ora saliamo nella scala dei redditi. Un lavoratore con un reddito di 150.000 dollari paga l'aliquota piena del 7,65% perché è ancora al di sotto del limite di 184.500 dollari e ben al di sotto di tutte le soglie dell'imposta aggiuntiva Medicare. Contributi FICA totali del dipendente: 11.475 dollari. A 300.000 dollari la situazione cambia. La previdenza sociale si blocca a 11.439 dollari (il limite di 184.500 dollari × 6,2%). Medicare continua a erogare 4.350 dollari. L'imposta aggiuntiva Medicare aggiunge lo 0,9% sui 100.000 dollari che superano la soglia di 200.000 dollari, altri 900 dollari. Contributi FICA totali del dipendente: 16.689 dollari.

| stipendio annuo | Previdenza sociale | Medicare | Medicare aggiuntivo | Contributi previdenziali totali dei dipendenti |

|---|---|---|---|---|

| $50.000 | $3.100 | 725 dollari | $0 | $3.825 |

| $150.000 | $9.300 | $2.175 | $0 | $11.475 |

| $300.000 | $11.439 (limite massimo) | $4.350 | $900 | $16.689 |

Il modulo W-2 documenta tutto in quattro caselle. La casella 3 contiene i salari soggetti a previdenza sociale (i salari imponibili con un limite massimo di 184.500 dollari). La casella 4 contiene le ritenute fiscali per la previdenza sociale. La casella 5 contiene i salari soggetti a Medicare. La casella 6 contiene le imposte Medicare. La detrazione FICA su ogni busta paga è ciò che riempie queste caselle. Se la casella 4 supera il limite massimo annuale, significa che qualcosa non va nel sistema di gestione delle paghe. I lavoratori che hanno avuto più di un lavoro in un singolo anno possono recuperare l'eccesso di imposte sulla previdenza sociale (il risultato del superamento del limite massimo quando i contributi FICA del datore di lavoro e del dipendente si sommano su due buste paga) tramite il modulo 1040, Allegato 3, riga 11 della dichiarazione dei redditi.

Esenzioni dalle tasse FICA: studenti, clero, lavoratori stranieri

Non esiste un gruppo di lavoratori statunitensi che effettivamente "non paghi i contributi FICA", eppure questa convinzione si ripresenta costantemente nelle sale relax e nei forum online. È quasi sempre errata. L'elenco reale delle esenzioni è stabilito per legge, limitato e pieno di vincoli. Chi presume di rientrare in una categoria spesso non la soddisfa. Chi non pensa mai a verificare a volte finisce in una categoria a cui avrebbe potuto aderire.

Partiamo dagli studenti. L'articolo 3121(b)(10) dell'IRC esenta i dipendenti iscritti e che frequentano regolarmente i corsi presso l'istituto in cui lavorano. La formulazione è importante. Uno studente laureato pagato dalla propria università è esentato. Lo stesso studente pagato da un datore di lavoro terzo non lo è. Un amministratore scolastico che frequenta un singolo corso di formazione continua non lo è. L'IRS ha contestato questa distinzione più di una volta, e il criterio si riduce a stabilire se la formazione sia accessoria al lavoro o se il lavoro sia accessorio alla formazione. La seconda ipotesi prevale; la prima perde.

Gli studenti stranieri con visti F-1, J-1, M-1 o Q-1 beneficiano di un'esenzione FICA di cinque anni, calcolata a partire dall'anno solare di arrivo come stranieri non residenti. I membri di sette religiose riconosciute con obiezioni teologiche di lunga data all'assicurazione possono rinunciare tramite il modulo 4029. I ministri di culto autonomi utilizzano il modulo 4361. I minori di 18 anni che lavorano nell'impresa individuale di un genitore sono esenti. I dipendenti degli enti statali e locali possono essere coperti o meno, a seconda dell'accordo previsto dalla Sezione 218 tra lo stato e la SSA (Social Security Administration), e gli accordi previsti dalla Sezione 218 sono tra i documenti più singolari dell'intero codice tributario statunitense.

L'equivoco che più va chiarito è il seguente: i lavoratori autonomi e i freelance con contratto 1099 non sono esenti dal FICA. Lo pagano con un nome diverso (SECA) all'aliquota piena del 15,3%, perché non c'è più un datore di lavoro con cui condividere il carico.

Contributi FICA per i lavoratori autonomi: SECA al 15,3%

Ogni libero professionista che abbia mai compilato un modulo 1040 ha definito la SECA una "doppia tassazione". Tecnicamente non lo è; la sensazione è quella perché si pagano entrambe le metà del 15,3% di tasca propria, senza alcun datore di lavoro. La legge sui contributi per i lavoratori autonomi (nota anche come Self-Employed Contributions Act, Capitolo 2 dell'IRC) si applica a partire da un reddito netto da lavoro autonomo di 400 dollari. L'imposta sul lavoro autonomo viene riportata nel Modulo SE.

Due dettagli tecnici contano più dei nomi commerciali. Primo, la SECA si applica al 92,35% del reddito netto da lavoro autonomo, non al 100%. Quel moltiplicatore di 0,9235 è il modo approssimativo con cui l'IRS calcola la detrazione a carico del datore di lavoro che un normale lavoratore dipendente (con modulo W-2) ottiene senza pensarci. Facciamo due calcoli su 100.000 dollari di reddito netto da lavoro autonomo: 100.000 × 0,9235 × 15,3% = 14.130 dollari di SECA, non 15.300 dollari. Secondo, si può detrarre la metà di quanto pagato sopra la riga indicata nel Modulo 1040, Allegato 1, riga 15.

Il limite massimo di 184.500 dollari per la previdenza sociale rimane in vigore anche nel 2026. Si aggiunge anche l'imposta aggiuntiva Medicare, che coglie di sorpresa molti liberi professionisti. Le imposte sul lavoro autonomo si pagano tramite acconti trimestrali attraverso il modulo 1040-ES, con la consueta cadenza aprile-giugno-settembre-gennaio. Le detrazioni fiscali per la metà deducibile vengono applicate come rettifica del pagamento delle imposte federali nella dichiarazione dei redditi a fine anno. Calcola l'imposta FICA una sola volta e il resto è automatico. Se non paghi un trimestre, dovrai pagare sanzioni per insufficiente versamento ai sensi della sezione 6654 dell'IRC, calcolate al tasso federale a breve termine più tre punti percentuali.

Ritenute FICA sui salari e imposte sui salari relativi alle criptovalute

È qui che la copertura mediatica della FICA si assottiglia. L'IRS ha risolto la questione fondamentale oltre un decennio fa: le criptovalute pagate come stipendio sono trattate come denaro contante ai fini delle imposte sui salari. I meccanismi che regolano questa norma sono tutt'altro che semplici.

La circolare IRS 2014-21 (ancora in vigore nel 2026) ha stabilito che i salari pagati in criptovaluta sono soggetti a ritenuta d'acconto FICA, FUTA e imposta federale sul reddito, calcolata sul valore di mercato equo della criptovaluta al momento del pagamento in dollari statunitensi. I salari in criptovaluta sono soggetti a FICA allo stesso modo dei salari in contanti: l'imposta FICA si applica all'importo equivalente in dollari. Il modulo W-2 riporta i dollari, non le criptovalute. Il datore di lavoro converte al momento del pagamento degli stipendi, calcola l'imposta FICA in dollari, versa i pagamenti FICA equivalenti in dollari e si assume qualsiasi rischio temporale tra la conversione e il versamento. Le ritenute d'acconto federali e statali si applicano entrambe allo stesso valore di mercato equo e le norme fiscali statali e locali sul reddito generalmente seguono il trattamento federale.

I fornitori di servizi di pagamento in criptovalute hanno professionalizzato questo sistema. Bitwage è stato il fornitore dominante negli Stati Uniti fino all'acquisizione da parte di Paystand nel primo trimestre del 2026. Deel ha lanciato il servizio di pagamento in stablecoin il 10 febbraio 2026, ma il lancio iniziale è limitato a UE e Regno Unito. La maggior parte dei fornitori di servizi di conversione in stablecoin converte in USD al momento del pagamento per fini fiscali e poi riconverte in stablecoin per il trasferimento. Per i commercianti che accettano USDT tramite un gateway come Plisio, la tempistica di pagamento al fornitore segue la stessa regola del valore di mercato al momento del pagamento. La conformità FICA in questo caso implica trattare i salari in criptovalute esattamente come contanti; la definizione FICA non ammette "eccezioni per le criptovalute".

Il reddito da criptovalute per i lavoratori autonomi si complica. Un miner che riceve 0,1 BTC deve pagare alla SECA un'imposta del 15,3% sul valore di mercato al momento della ricezione. Se poi il valore del BTC aumenta e il miner lo vende, un secondo evento imponibile fa scattare l'imposta sulle plusvalenze sull'apprezzamento, con il valore di mercato al momento della ricezione come base imponibile. I freelance nel settore delle criptovalute si trovano di fronte a una trappola spesso sottovalutata con l'imposta aggiuntiva Medicare: un lavoratore che guadagna 180.000 dollari con un modulo W-2 più 30.000 dollari di reddito da lavoro autonomo derivante da consulenza sulle criptovalute supera la soglia dei 200.000 dollari di 10.000 dollari. Il datore di lavoro non trattiene l'imposta aggiuntiva Medicare dello 0,9% (perché i soli salari W-2 rimangono al di sotto della soglia), quindi il lavoratore deve pagare 90 dollari di sovrattassa al momento della dichiarazione dei redditi, un'imposta che nessuno aveva segnalato in anticipo. Il nuovo modulo 1099-DA (rendicontazione dei proventi lordi a partire da gennaio 2025, base imponibile da gennaio 2026) rende questo aspetto ancora più difficile da dimenticare, in quanto contribuisce a rendere più complicato il guadagno derivante dalle criptovalute.

Cosa succede se la FICA viene trattenuta in modo errato?

Le procedure di recupero per gli errori relativi al FICA sono asimmetriche, una trappola silenziosa sia per i lavoratori che per i datori di lavoro. Il pagamento in eccesso delle imposte sulla previdenza sociale (lo scenario più comune: un lavoratore ha avuto più lavori e ha superato il limite di 184.500 dollari tra i vari datori di lavoro) può essere recuperato direttamente dal lavoratore tramite il modulo 1040, Allegato 3, riga 11. Il pagamento in eccesso delle imposte Medicare non prevede un meccanismo di rimborso individuale. Il datore di lavoro deve presentare il modulo 941-X per correggere l'errore, e il lavoratore deve sollecitare il datore di lavoro per ottenere il rimborso, una posizione strutturalmente più debole.

La mancata ritenuta d'acconto funziona anche nella direzione opposta. Il datore di lavoro è responsabile della sua quota di FICA indipendentemente dal fatto che abbia effettivamente effettuato le ritenute correttamente. Il dipendente potrebbe dover versare un saldo non trattenuto al momento della dichiarazione dei redditi. La conseguenza più grave è che i datori di lavoro che non versano le ritenute FICA sono soggetti alla sanzione per il recupero del fondo fiduciario prevista dall'articolo 6672 dell'IRC, che può raggiungere il 100% dell'importo non versato e comportare la responsabilità personale dei dirigenti responsabili.

Cosa ti garantisce realmente la FICA: il bilancio finale per il 2025

Il FICA non è un programma appariscente. È uno dei programmi federali statunitensi di maggior successo, che figura su una voce della busta paga che nessuno legge. Le complicazioni legate alle criptovalute sono di natura operativa, non legale: l'IRS ha chiarito la questione nel 2014. Ciò che cambia di anno in anno sono: la base imponibile, l'aumento graduale dei contributi Medicare aggiuntivi e il conto alla rovescia per i fondi fiduciari.