Significato del numero ACH: spiegazione dei codici di instradamento

State impostando l'accredito diretto per un nuovo lavoro o pagando una bolletta online e il modulo richiede il codice di routing ACH. Se non avete mai dovuto inserirne uno prima, questa richiesta potrebbe spiazzarvi. Il significato del codice ACH è semplice: si tratta di un codice di 9 cifre che identifica la vostra banca sulla rete Automated Clearing House, il sistema che trasferisce denaro elettronicamente tra i conti bancari statunitensi. Non è il vostro numero di conto. Non cambia da persona a persona all'interno della stessa banca. Sapere esattamente cos'è, dove trovarlo e quando utilizzarlo previene gli errori di pagamento che possono ritardare gli accrediti di giorni.

Questa guida illustra cosa sono i codici di instradamento ACH, come sono strutturati, in cosa si differenziano dai numeri di conto e dai codici di bonifico bancario e cosa fare quando un pagamento ACH non funziona.

Che cos'è un numero ACH?

ACH è l'acronimo di Automated Clearing House, la rete di pagamenti elettronici statunitense che elabora accrediti diretti, pagamenti di bollette e trasferimenti interbancari. Il codice ACH è un numero di instradamento bancario di 9 cifre assegnato a ciascun istituto finanziario dall'American Bankers Association, un sistema che risale al 1910. Comprendere il significato del codice ACH è fondamentale soprattutto quando si impostano gli stipendi, si effettuano pagamenti ACH o si autorizzano addebiti ricorrenti.

Ogni cifra in quella stringa di 9 cifre ha una funzione specifica:

- Cifre 1–2: Identifica il distretto della Federal Reserve in cui si trova la sede principale della banca.

- Cifre 3-4: Indicano lo specifico centro di elaborazione della Federal Reserve

- Cifre 5-8: Identificativo univoco della banca all'interno del suo distretto della Federal Reserve

- Cifra 9: Una cifra di controllo, calcolata matematicamente a partire dalle prime otto cifre per individuare errori di trascrizione.

I codici di instradamento ACH per i bonifici elettronici iniziano in genere con cifre comprese tra 61 e 72. I tradizionali codici di instradamento ABA per gli assegni cartacei iniziano con cifre comprese tra 01 e 12. La maggior parte delle banche utilizza lo stesso codice per entrambi, sebbene alcuni grandi istituti li mantengano separati.

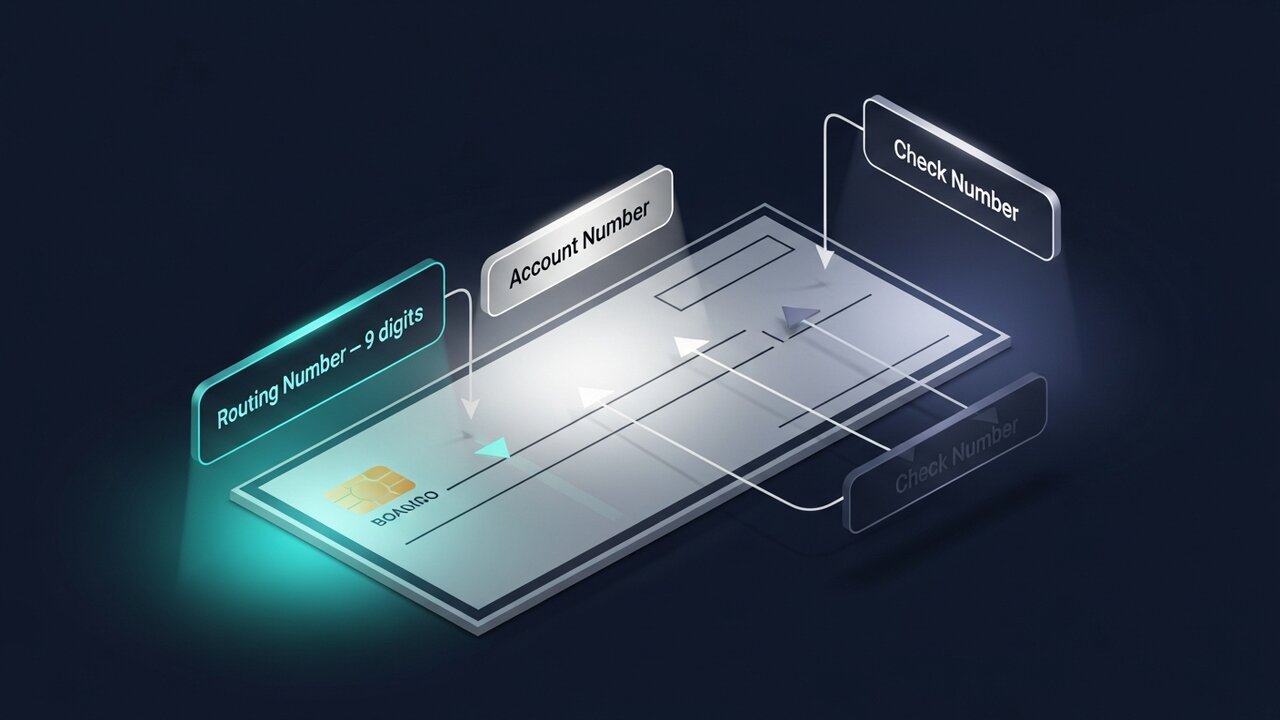

Il numero identifica la tua banca, non te. Tutti i clienti della filiale di Chase a New York condividono lo stesso codice di instradamento. Questo codice indica alla rete ACH dove inviare il denaro; il numero di conto indica a chi è destinato.

Numero ACH vs. numero di conto

Questi due numeri compaiono insieme su ogni assegno e su ogni modulo di accredito diretto, ed è per questo che vengono spesso confusi. Hanno scopi completamente diversi.

Il codice di instradamento (routing number) è l'indirizzo della tua banca sulla rete. Il numero di conto (account number) è la tua casella postale specifica a quell'indirizzo. Sono necessari entrambi per inviare o ricevere un pagamento ACH; l'uno senza l'altro non funzionerà.

| Caratteristica | Numero di routing ACH | Numero di conto |

|---|---|---|

| Lunghezza | Sempre 9 cifre | Da 8 a 17 cifre (varia a seconda della banca) |

| Unico | La banca o la filiale | Il tuo account individuale |

| Condividi da | Tutti i clienti di quella banca | Solo tu |

| Scopo | Identifica l'istituto finanziario | Identifica il tuo account specifico |

| Posizione al momento della verifica | In basso a sinistra | Centro-basso |

| Quando avvengono i cambiamenti? | Fusioni o ristrutturazioni bancarie | Apri un nuovo conto |

Su un assegno cartaceo, il codice di instradamento è sempre la prima cifra nell'angolo in basso a sinistra, prima del numero di conto. Sono separati da un simbolo speciale (⑆). Conta da sinistra a destra: le prime nove cifre costituiscono il codice di instradamento.

Codice di instradamento ABA vs. codice di instradamento ACH

I termini vengono spesso usati in modo intercambiabile e, nella maggior parte dei casi, non ci sono problemi. Tuttavia, esiste una distinzione tecnica che vale la pena conoscere: quando si confrontano ACH e ABA, la differenza risiede nel tipo di transazione per cui ciascun numero è stato progettato.

Il codice di instradamento ABA è stato creato nel 1910 per l'elaborazione degli assegni cartacei. Il codice di instradamento ACH è la variante elettronica utilizzata per le transazioni sulla rete ACH. Per la maggior parte delle banche statunitensi, comprese le banche locali e le cooperative di credito, si tratta dello stesso numero di 9 cifre. Se la tua banca fornisce un solo codice di instradamento, tale codice ABA funge anche da codice di instradamento ACH.

La situazione si complica con le grandi banche. Bank of America utilizza il codice 021000322 per i pagamenti elettronici ACH, ma il codice 026009593 per i bonifici nazionali. Wells Fargo utilizza diversi codici di instradamento ABA a seconda del tipo di transazione e talvolta dello stato in cui è stato aperto il conto. Per un confronto tra ACH e ABA presso un grande istituto, è sempre consigliabile chiedere quale codice si applica specificamente ai bonifici elettronici ACH.

Regola pratica: quando un modulo richiede un codice di instradamento per accredito diretto, pagamento degli stipendi o pagamento online delle bollette, utilizzare il codice di instradamento ACH. Per un bonifico bancario, è necessario confermare separatamente con la propria banca il codice di instradamento ABA specifico per il bonifico. Questa distinzione tra ACH e ABA è una delle cause più comuni di bonifici errati presso i grandi istituti.

A cosa servono i codici di instradamento ACH?

La rete ACH è la spina dorsale dell'elaborazione quotidiana dei pagamenti negli Stati Uniti. Solo nel primo trimestre del 2025, la rete ha gestito 8,5 miliardi di pagamenti ACH. Il tuo codice di instradamento ACH è necessario per:

- Accredito diretto : i datori di lavoro versano gli stipendi direttamente sui conti correnti dei dipendenti; gli enti governativi utilizzano lo stesso metodo per i sussidi e i rimborsi fiscali.

- Pagamento delle bollette online : le utenze, gli istituti di credito ipotecario e i servizi in abbonamento prelevano i pagamenti dal tuo conto a intervalli prestabiliti.

- Trasferimenti bancari da persona a persona : spostamento di denaro tra conti presso banche diverse.

- Pagamenti ACH aziendali : aziende che pagano fornitori, appaltatori o venditori tramite elaborazione batch ACH.

- Addebiti ACH ricorrenti : qualsiasi pagamento automatico da te autorizzato, dagli abbonamenti in palestra ai premi assicurativi.

- Rimborsi IRS : il modo più rapido per ricevere un rimborso fiscale è tramite bonifico diretto ACH.

Ognuna di queste è una transazione ACH che richiede sia un codice di instradamento bancario (routing number) che un numero di conto per essere completata. Un limite invalicabile si applica a tutte: ACH è una rete esclusivamente statunitense. I codici di instradamento non hanno alcun valore al di fuori degli Stati Uniti. L'invio di denaro a livello internazionale richiede un sistema completamente diverso: codici SWIFT per i bonifici bancari, IBAN in Europa o altri sistemi di pagamento alternativi.

Come trovare il tuo codice di instradamento ACH

Per trovare i dettagli del codice di instradamento ACH specifici del tuo conto, esistono cinque metodi affidabili:

- Controlla la parte inferiore di un assegno cartaceo : il numero di 9 cifre nell'angolo in basso a sinistra, prima del numero di conto, è il codice di instradamento bancario. È la fonte più precisa perché è stampato specificamente per il tuo tipo di conto.

- Accedi al tuo conto bancario online : la maggior parte delle banche visualizza il codice di instradamento (routing number) nella sezione "Dettagli conto" o "Impostazioni". Cerca la dicitura "routing" o "ABA" nell'etichetta.

- Consulta il sito web ufficiale della tua banca : i codici di instradamento si trovano solitamente nella sezione FAQ o nel centro assistenza. Le banche più grandi elencano diversi codici per ogni stato, quindi assicurati di controllare la regione corretta.

- Contatta il servizio clienti : se non sei sicuro di quale codice di instradamento si applichi al tuo tipo di transazione, chiamare è l'opzione più sicura. Gli operatori ti confermeranno il codice corretto per i pagamenti ACH e per i bonifici bancari.

- Utilizzate lo strumento di ricerca ufficiale dell'ABA : l'American Bankers Association gestisce un elenco pubblico dei codici di instradamento bancario all'indirizzo routingnumbers.aba.com. Questo è anche il modo più affidabile per trovare i dati relativi a ciascun codice di instradamento dopo una fusione o acquisizione bancaria.

Se la tua banca ha recentemente subito una fusione, il codice di instradamento potrebbe essere cambiato. In caso di dubbi su come reperire il codice di instradamento dopo la fusione, contatta la banca prima di inviare qualsiasi modulo per l'accredito diretto.

Numero ACH vs. numero di instradamento del bonifico bancario

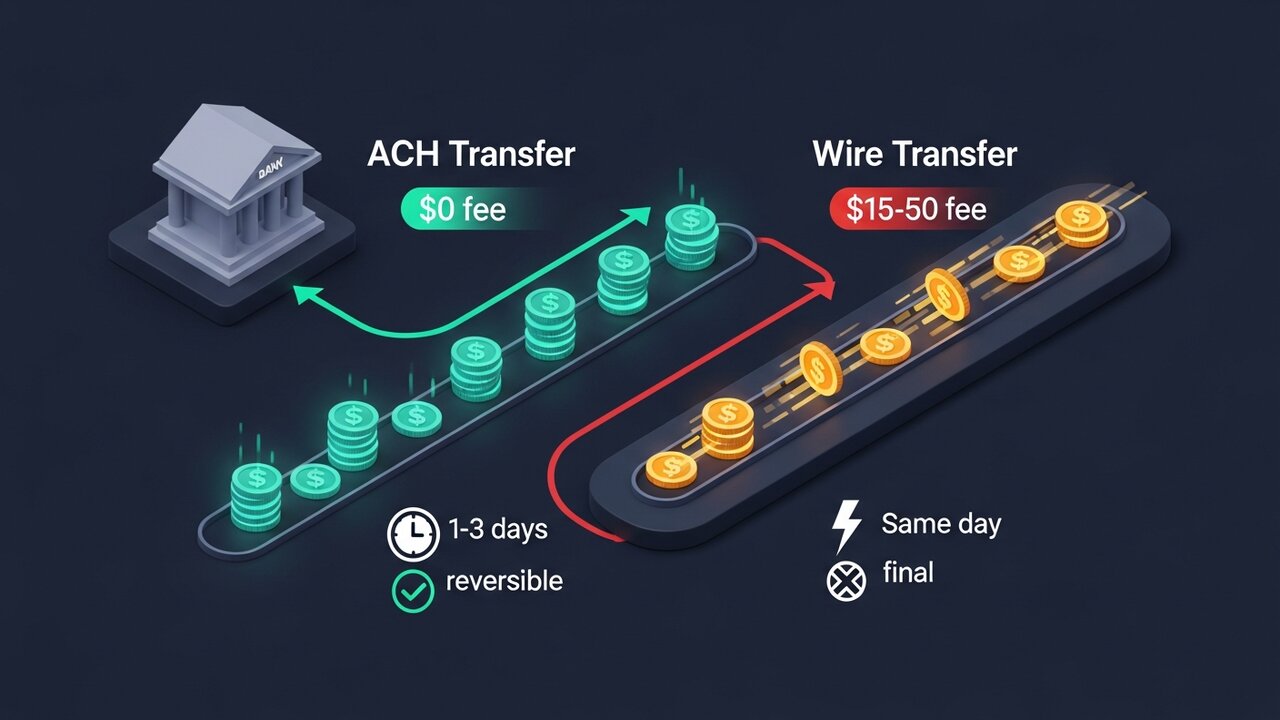

Sia i bonifici ACH che i bonifici bancari trasferiscono denaro tra conti correnti, ma operano su reti diverse con velocità, costi e regole differenti. In alcune banche utilizzano addirittura codici di instradamento completamente diversi.

Il compromesso principale tra velocità e costo è quello tra i due metodi. I pagamenti ACH sono più lenti ma più economici. I bonifici bancari arrivano in giornata, ma a un costo maggiore.

| Fattore | Bonifico ACH | Trasferimento via cavo |

|---|---|---|

| Velocità | 1-3 giorni lavorativi (disponibile il pagamento tramite ACH in giornata) | Consegna in giornata (nazionale) |

| Costo | Gratuito o da 1 a 5 dollari | Da 15 a 50 dollari per trasferimento |

| Reversibile | Sì, entro una finestra | No — definitivo una volta inviato |

| Internazionale | Solo negli Stati Uniti | SÌ |

| Numero di instradamento | numero di routing ACH | Numero di instradamento del cavo (potrebbe essere diverso) |

| Ideale per | Stipendi, bollette, pagamenti ricorrenti | Trasferimenti una tantum di grandi dimensioni, fondi con scadenza ravvicinata |

Per il pagamento degli stipendi o delle bollette automatiche, il metodo predefinito è l'ACH. Per la conclusione di un mutuo o per finanziare qualcosa che deve essere erogato immediatamente, il bonifico bancario è lo strumento più adatto, ma è necessario verificare separatamente con la propria banca il codice di instradamento (routing number) del bonifico, poiché potrebbe essere diverso dal codice di instradamento ACH.

Errori comuni nell'utilizzo dei numeri ACH

La maggior parte dei pagamenti ACH non andati a buon fine è riconducibile a una serie di errori prevedibili. Familiarizzare con questi errori permette di evitare l'attesa di 1-3 giorni necessaria affinché una transazione ACH rifiutata venga elaborata nuovamente.

- Utilizzare il codice di instradamento bancario per una transazione ACH : presso le banche che utilizzano codici separati, questo può causare un errore di instradamento o inviare il denaro alla coda di elaborazione errata.

- Inversione dei codici di instradamento e di conto : si inserisce il numero di conto al posto del codice di instradamento; la differenza di lunghezza (9 cifre contro 8-17) a volte permette di individuare questo errore, ma non sempre.

- Utilizzare un codice di instradamento obsoleto dopo una fusione : le banche che si fondono spesso mantengono temporaneamente i vecchi codici prima di disattivarli; verifica qual è il codice attuale se la tua banca ha cambiato proprietà.

- Supponendo che un unico numero di routing copra l'intera banca — Wells Fargo da sola ne ha più di una dozzina, organizzati per stato; utilizzare il numero della California per un conto del Texas non funziona

- Errore nella cifra di controllo : la cifra 9 è un controllo matematico sulle prime otto; un singolo errore di trascrizione dovrebbe attivare un flag di convalida, ma solo se il sistema ricevente lo controlla

Quando una transazione ACH fallisce a causa di un codice di instradamento errato, i fondi vengono generalmente riaccreditati entro 1-2 giorni lavorativi. Il rifiuto genera un codice di errore che indica la causa del problema. La maggior parte dei pagamenti ACH non andati a buon fine è correggibile: individuare l'errore prima di inviare nuovamente la transazione è fondamentale.

Pagamenti ACH e bonifici internazionali

I pagamenti ACH funzionano solo all'interno degli Stati Uniti. Inviare denaro a qualcuno in un altro paese o ricevere pagamenti da un cliente all'estero non rientra nell'ambito di applicazione del sistema ACH. Il codice di instradamento bancario (routing number) non è rilevante per queste transazioni.

Le opzioni tradizionali per i pagamenti internazionali sono i bonifici SWIFT (utilizzando codici SWIFT e IBAN) o servizi per consumatori come Wise e PayPal che instradano le transazioni attraverso le reti di pagamento locali. Nessuna di queste opzioni è gratuita. I bonifici SWIFT in genere costano tra i 20 e i 50 dollari a trasferimento, più lo spread di conversione valutaria, e persino i servizi "senza commissioni" includono il loro margine nel tasso di cambio.

I pagamenti in criptovalute aggirano completamente il codice di instradamento e l'infrastruttura di elaborazione dei pagamenti. Nessun numero ACH, nessun codice SWIFT, nessun IBAN: solo un indirizzo di portafoglio. Il regolamento richiede minuti anziché giorni e le commissioni sono una frazione dei costi dei bonifici bancari.

Per le aziende che ricevono regolarmente pagamenti transfrontalieri, Plisio offre una soluzione pratica: accettare Bitcoin, Ethereum, USDT, USDC e oltre 20 altre criptovalute al momento del pagamento, con commissioni di transazione a partire dallo 0,5% e senza rischi di chargeback.

Conclusione

Il significato del codice ACH si riduce a una sola funzione: identificare la tua banca sulla rete di pagamenti elettronici statunitense. Nove cifre, identiche per ogni cliente del tuo istituto, che indicano al sistema dove instradare accrediti diretti, pagamenti di bollette e bonifici, mentre il tuo numero di conto gestisce il resto.

Per le normali operazioni bancarie negli Stati Uniti, il codice di instradamento bancario (routing number) è un dato che si imposta una sola volta e raramente si modifica. Diventa invece fondamentale nei momenti cruciali: il primo accredito diretto dello stipendio, un nuovo pagamento ricorrente, un rimborso fiscale che deve essere accreditato sul conto. Assicuratevi di inserire le cifre corrette, verificate di utilizzare il codice di instradamento ACH anziché un codice di bonifico e controllatelo dopo qualsiasi fusione bancaria.

Quando le transazioni ACH non sono un'opzione – pagamenti internazionali, transazioni commerciali transfrontaliere, qualsiasi operazione che non possa attendere i tempi standard di 1-3 giorni – i bonifici bancari o le reti di pagamento in criptovalute colmano il vuoto. Per qualsiasi azienda che elabora pagamenti transfrontalieri, il significato del numero ACH raggiunge un limite invalicabile e le alternative iniziano a sembrare molto più pratiche.