Signification des numéros ACH : Explication des numéros de routage

Vous configurez un virement automatique pour un nouvel emploi ou vous payez une facture en ligne, et le formulaire vous demande un numéro de routage ACH. Si vous n'en avez jamais rempli un, cette demande peut vous déconcerter. La signification du numéro ACH est simple : il s'agit d'un code à 9 chiffres qui identifie votre banque sur le réseau ACH (Automated Clearing House), le système qui permet les transferts d'argent électroniques entre comptes bancaires américains. Ce n'est pas votre numéro de compte. Il est identique pour tous les clients d'une même banque. Savoir précisément ce qu'est le numéro ACH, où le trouver et quand l'utiliser permet d'éviter les erreurs de paiement qui retardent les virements de plusieurs jours.

Ce guide explique ce que sont les numéros de routage ACH, comment ils sont structurés, en quoi ils diffèrent des numéros de compte et des codes de virement bancaire, et que faire lorsque le système ACH ne fonctionne pas du tout.

Qu'est-ce qu'un numéro ACH ?

ACH signifie Automated Clearing House (Chambre de compensation automatisée), le réseau de paiement électronique américain qui traite les dépôts directs, les paiements de factures et les virements interbancaires. Le numéro ACH est un numéro d'acheminement bancaire à 9 chiffres attribué à chaque établissement financier par l'American Bankers Association, un système qui remonte à 1910. Comprendre la signification du numéro ACH est essentiel lors de la mise en place de la paie, des paiements ACH ou de l'autorisation des prélèvements automatiques.

Chaque chiffre de cette chaîne de 9 chiffres a une fonction spécifique :

- Chiffres 1 et 2 : Identifiez le district de la Réserve fédérale où se trouve le siège social de la banque.

- Chiffres 3 et 4 : Indiquez le centre de traitement spécifique de la Réserve fédérale.

- Chiffres 5 à 8 : Identifiant unique de la banque au sein de son district de la Réserve fédérale

- Chiffre 9 : Chiffre de contrôle, calculé mathématiquement à partir des huit premiers chiffres pour détecter les erreurs de transcription

Les numéros de routage ACH pour les virements électroniques commencent généralement par les chiffres 61 à 72. Les numéros de routage ABA traditionnels pour les chèques papier commencent par les chiffres 01 à 12. La plupart des banques utilisent le même numéro pour les deux, bien que certaines grandes institutions les conservent séparément.

Ce numéro identifie votre banque, pas vous. Tous les clients de l'agence Chase de New York partagent le même numéro de routage. Il indique au réseau ACH où envoyer les fonds ; le numéro de compte, quant à lui, indique à qui ils sont destinés.

Numéro ACH vs. Numéro de compte

Ces deux numéros apparaissent ensemble sur tous les chèques et tous les formulaires de virement automatique, ce qui explique la confusion. Ils ont pourtant des fonctions totalement différentes.

Le numéro de routage correspond à l'adresse de votre banque sur le réseau. Le numéro de compte, quant à lui, est votre numéro de boîte postale spécifique à cette adresse. Ces deux informations sont indispensables pour envoyer ou recevoir un paiement ACH ; l'une ne va pas sans l'autre.

| Fonctionnalité | Numéro de routage ACH | Numéro de compte |

|---|---|---|

| Longueur | Toujours 9 chiffres | 8 à 17 chiffres (variable selon la banque) |

| Unique à | La banque ou la succursale | Votre compte individuel |

| Partagé par | Tous les clients de cette banque | Seulement vous |

| But | Identifie l'institution financière | Identifie votre compte spécifique |

| Vérification de l'emplacement | En bas à gauche | Centre-bas |

| Des changements, quand ? | Fusions ou restructurations bancaires | Vous ouvrez un nouveau compte |

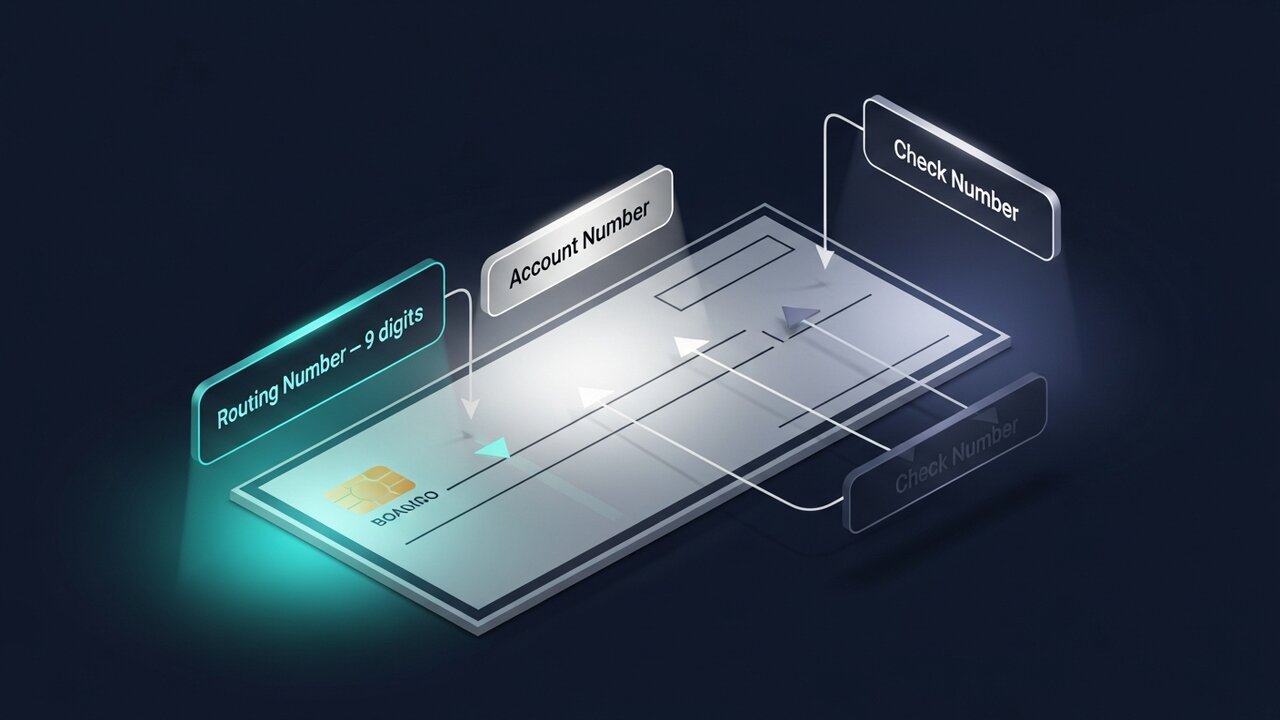

Sur un chèque papier, le numéro de routage est toujours le premier chiffre en bas à gauche, avant le numéro de compte. Ils sont séparés par un symbole spécial (⑆). De gauche à droite, les neuf premiers chiffres constituent le numéro de routage.

Numéro de routage ABA vs. numéro de routage ACH

Ces termes sont souvent utilisés indifféremment, et cela fonctionne généralement bien. Il existe cependant une distinction technique importante à connaître : lorsqu'on compare ACH et ABA, la différence réside dans le type de transaction pour lequel chaque numéro a été conçu.

Le numéro de routage ABA a été créé en 1910 pour le traitement des chèques papier. Le numéro de routage ACH est sa version électronique, utilisée pour les transactions sur le réseau ACH. Pour la plupart des banques américaines, y compris les banques de proximité et les coopératives de crédit, il s'agit du même numéro à 9 chiffres. Si votre banque n'indique qu'un seul numéro de routage, ce numéro ABA fait également office de numéro de routage ACH.

Les choses se compliquent avec les grandes banques. Bank of America utilise le numéro 021000322 pour les paiements électroniques ACH, mais le 026009593 pour les virements nationaux. Wells Fargo utilise différents numéros de routage ABA selon le type de transaction et parfois l'État d'ouverture du compte. Pour comparer les numéros ACH et ABA dans une grande banque, demandez toujours quel numéro s'applique spécifiquement aux virements électroniques ACH.

Règle pratique : lorsqu’un formulaire demande un numéro de routage pour un dépôt direct, la paie ou le paiement de factures en ligne, utilisez le numéro de routage ACH. Pour un virement bancaire, confirmez séparément le numéro de routage ABA spécifique au virement auprès de votre banque. Cette distinction entre ACH et ABA est l’une des causes les plus fréquentes d’erreurs de virement dans les grandes institutions.

À quoi servent les numéros de routage ACH ?

Le réseau ACH est essentiel au traitement quotidien des paiements aux États-Unis. Il a traité 8,5 milliards de paiements ACH au seul premier trimestre 2025. Votre numéro de routage ACH est nécessaire pour :

- Virement direct — les employeurs versent directement le salaire dans les comptes des employés ; les organismes gouvernementaux utilisent le même système pour les prestations et les remboursements d’impôt.

- Paiement de factures en ligne — les services publics, les prêteurs hypothécaires et les services d’abonnement prélèvent les paiements sur votre compte selon un calendrier établi

- Virements bancaires entre particuliers — transferts d'argent entre comptes dans différentes banques

- Paiements ACH interentreprises — entreprises payant leurs fournisseurs, prestataires ou prestataires via le traitement par lots ACH

- Prélèvements ACH récurrents — tout paiement automatique que vous avez autorisé, des abonnements à une salle de sport aux primes d'assurance.

- Remboursements d'impôt de l'IRS — le moyen le plus rapide de recevoir un remboursement d'impôt est le dépôt direct ACH

Chacune de ces opérations est une transaction ACH qui nécessite un numéro de routage bancaire et un numéro de compte. Une limite s'applique à toutes : le réseau ACH est exclusivement américain. Les numéros de routage sont inutilisables en dehors des États-Unis. Envoyer de l'argent à l'international requiert un système différent : codes SWIFT pour les virements bancaires, IBAN en Europe ou autres moyens de paiement.

Comment trouver votre numéro de routage ACH

Pour trouver les détails du numéro de routage de chaque compte, cinq méthodes fonctionnent de manière fiable :

- Vérifiez le bas d'un chèque papier : le numéro à 9 chiffres situé en bas à gauche, avant votre numéro de compte, est le numéro d'acheminement bancaire. C'est la source la plus précise, car il est imprimé spécifiquement pour votre type de compte.

- Connectez-vous à votre compte bancaire en ligne : la plupart des banques affichent le numéro d’acheminement dans les détails ou les paramètres du compte. Recherchez « acheminement » ou « ABA » dans l’intitulé.

- Consultez le site web officiel de votre banque : les numéros de routage se trouvent généralement dans la FAQ ou le centre d’aide. Les grandes banques indiquent plusieurs numéros par État ; assurez-vous donc de consulter la bonne région.

- Appelez le service client : si vous n’êtes pas certain du numéro de routage correspondant à votre type de transaction, c’est la solution la plus sûre. Nos conseillers vous confirmeront le numéro correct pour les virements ACH et les virements bancaires.

- Utilisez l'outil de recherche officiel de l'ABA : l'American Bankers Association met à disposition un répertoire public des numéros de routage bancaire sur routingnumbers.aba.com. C'est également le moyen le plus fiable de retrouver les données de routage après une fusion ou une acquisition bancaire.

Si votre banque a récemment fusionné avec une autre, son numéro d'acheminement bancaire a peut-être changé. En cas de doute sur la manière de retrouver ce numéro après une fusion, veuillez contacter votre banque avant d'effectuer un virement automatique.

Numéro ACH vs. Numéro de routage de virement bancaire

Les virements ACH et les virements bancaires permettent tous deux de transférer de l'argent entre comptes bancaires, mais ils fonctionnent sur des réseaux différents et présentent des vitesses, des coûts et des règles différents. Certaines banques utilisent même des numéros de routage totalement différents.

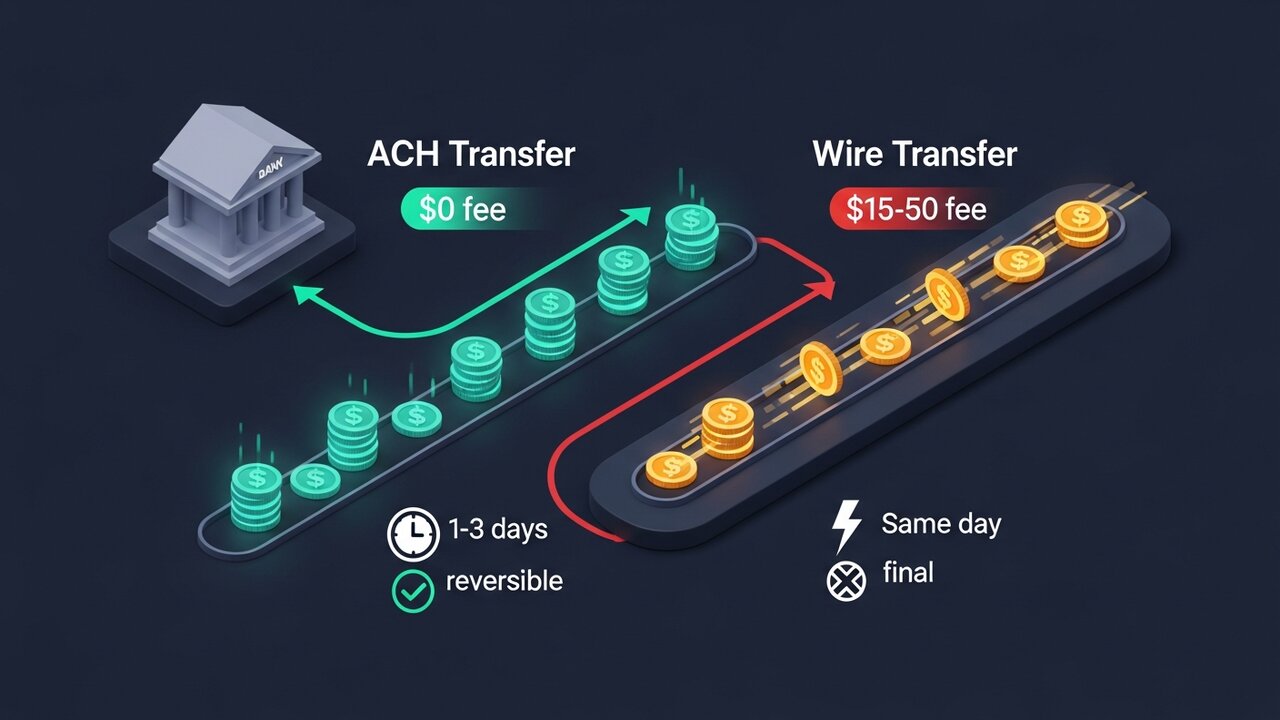

Le principal compromis réside dans le rapport entre rapidité et coût. Le système ACH est plus lent et moins cher. Les virements filaires arrivent le jour même, mais à un prix plus élevé.

| Facteur | Transfert ACH | Virement bancaire |

|---|---|---|

| Vitesse | 1 à 3 jours ouvrables (virement ACH le jour même disponible) | Livraison le jour même (nationale) |

| Coût | Gratuit ou 1 à 5 $ | 15 à 50 $ par transfert |

| Réversible | Oui, à l'intérieur d'une fenêtre | Non — définitif une fois envoyé |

| International | États-Unis seulement | Oui |

| Numéro de routage | Numéro de routage ACH | Numéro de routage du câble (peut varier) |

| Idéal pour | paie, factures, paiements récurrents | Transferts importants ponctuels, fonds urgents |

Pour le versement des salaires ou le paiement automatique des factures, le prélèvement automatique (ACH) est le mode de paiement par défaut. Pour l'achat d'une maison ou le financement d'une transaction urgente, le virement bancaire est la solution appropriée ; toutefois, vérifiez le numéro d'acheminement bancaire auprès de votre banque, car il peut différer du numéro d'acheminement ACH.

Erreurs courantes lors de l'utilisation des numéros ACH

La plupart des échecs de paiement ACH sont dus à quelques erreurs prévisibles. Les connaître permet d'éviter l'attente de 1 à 3 jours pendant laquelle une transaction ACH rejetée doit être retournée.

- L'utilisation du numéro de routage pour une transaction ACH (dans les banques qui utilisent des numéros distincts) entraîne un échec de routage ou l'envoi de fonds vers la mauvaise file d'attente de traitement.

- Inversion des numéros de routage et de compte — le numéro de compte est placé à la place du numéro de routage ; la différence de longueur (9 chiffres contre 8 à 17) permet parfois de détecter cette erreur, mais pas toujours.

- Utilisation d'un numéro de routage obsolète après une fusion : les banques ayant fusionné conservent souvent temporairement d'anciens numéros avant de les désactiver ; vérifiez le numéro actuel si votre banque a changé de propriétaire.

- En supposant qu'un seul numéro de routage couvre toute la banque (Wells Fargo en possède à elle seule plus d'une douzaine, organisés par État), utiliser le numéro californien pour un compte texan ne fonctionnera pas.

- Une erreur dans le chiffre de contrôle (le chiffre 9 est un contrôle mathématique des huit premiers) peut entraîner l'affichage d'un signal de validation, mais uniquement si le système de réception le vérifie.

Lorsqu'une transaction ACH échoue en raison d'un numéro de routage erroné, les fonds sont généralement restitués sous 1 à 2 jours ouvrés. Le rejet génère un code de retour indiquant la cause du problème. La plupart des paiements ACH échoués sont corrigibles ; il est donc essentiel de repérer l'erreur avant de soumettre à nouveau la transaction.

Paiements ACH et virements internationaux

Les paiements ACH fonctionnent uniquement aux États-Unis. Envoyer de l'argent à l'étranger ou recevoir un paiement d'un client étranger ne relève pas du système ACH. Votre numéro d'acheminement bancaire est sans importance pour ces transactions.

Les options internationales traditionnelles sont les virements SWIFT (utilisant les codes SWIFT et les IBAN) ou les services grand public comme Wise et PayPal qui transitent par les réseaux de paiement locaux. Aucune de ces solutions n'est gratuite. Les virements SWIFT coûtent généralement entre 20 et 50 dollars par transfert, auxquels s'ajoute une marge de change. Même les services dits « sans frais » intègrent leur marge dans le taux de change.

Les paiements en cryptomonnaie s'affranchissent totalement du numéro de routage et de l'infrastructure de traitement des paiements. Ni numéro ACH, ni code SWIFT, ni IBAN : une simple adresse de portefeuille suffit. Le règlement est instantané, et les frais sont bien moindres que ceux des virements bancaires.

Pour les entreprises qui reçoivent régulièrement des paiements transfrontaliers, Plisio offre une solution pratique : acceptez Bitcoin, Ethereum, USDT, USDC et plus de 20 autres actifs numériques au moment du paiement, avec des frais de transaction à partir de 0,5 % et sans risque de rétrofacturation.

Conclusion

Le numéro ACH a une fonction simple : identifier votre banque sur le réseau de paiement électronique américain. Ce numéro à neuf chiffres, identique pour chaque client de votre établissement, indique au système où acheminer les dépôts directs, les paiements de factures et les virements, tandis que votre numéro de compte gère le reste.

Pour vos opérations bancaires courantes aux États-Unis, le numéro de routage bancaire est généralement configuré une seule fois et rarement modifié. Il prend toute son importance lors de situations critiques : premier versement de salaire par virement direct, mise en place d'un nouveau paiement récurrent, versement d'un remboursement d'impôt. Assurez-vous de saisir correctement les chiffres, vérifiez qu'il s'agit bien du numéro de routage ACH et non d'un code de virement, et revérifiez-le après toute fusion bancaire.

Lorsque les transactions ACH ne sont pas envisageables (paiements internationaux, opérations transfrontalières, ou toute transaction ne pouvant attendre le délai standard de 1 à 3 jours), les virements bancaires ou les réseaux de paiement en cryptomonnaie prennent le relais. Pour toute entreprise traitant des paiements transfrontaliers, la signification du numéro ACH atteint ses limites, et les alternatives deviennent alors bien plus pratiques.