ความหมายของหมายเลข ACH: คำอธิบายหมายเลขเส้นทาง (Routing Number)

คุณกำลังตั้งค่าการโอนเงินเข้าบัญชีโดยตรงสำหรับงานใหม่ หรือชำระบิลออนไลน์ และแบบฟอร์มขอหมายเลข ACH routing number หากคุณไม่เคยกรอกหมายเลขนี้มาก่อน คำขออาจทำให้คุณชะงักได้ หมายเลข ACH มีความหมายตรงไปตรงมา คือ รหัส 9 หลักที่ระบุธนาคารของคุณในเครือข่าย Automated Clearing House ซึ่งเป็นระบบที่โอนเงินระหว่างบัญชีธนาคารในสหรัฐอเมริกาทางอิเล็กทรอนิกส์ มันไม่ใช่หมายเลขบัญชีของคุณ และมันจะไม่เปลี่ยนแปลงไปตามแต่ละบุคคลในธนาคารเดียวกัน การรู้ว่าหมายเลขนี้คืออะไร หาได้จากที่ไหน และควรใช้เมื่อใด จะช่วยป้องกันข้อผิดพลาดในการชำระเงินที่อาจทำให้การโอนเงินล่าช้าไปหลายวัน

คู่มือนี้จะอธิบายว่าหมายเลขเส้นทาง ACH คืออะไร โครงสร้างของหมายเลขเส้นทาง ACH แตกต่างจากหมายเลขบัญชีและรหัสการโอนเงินอย่างไร และควรทำอย่างไรเมื่อ ACH ใช้งานไม่ได้เลย

หมายเลข ACH คืออะไร?

ACH ย่อมาจาก Automated Clearing House ซึ่งเป็นเครือข่ายการชำระเงินอิเล็กทรอนิกส์ของสหรัฐอเมริกาที่ประมวลผลการฝากเงินโดยตรง การชำระบิล และการโอนเงินระหว่างธนาคาร หมายเลข ACH คือหมายเลขรหัสธนาคาร 9 หลักที่สมาคมธนาคารแห่งอเมริกา (American Bankers Association) กำหนดให้กับสถาบันการเงินแต่ละแห่ง ซึ่งเป็นระบบที่มีมาตั้งแต่ปี 1910 การเข้าใจความหมายของหมายเลข ACH มีความสำคัญอย่างยิ่งเมื่อตั้งค่าระบบเงินเดือน การชำระเงิน ACH หรือการอนุมัติการหักบัญชีแบบประจำ

ตัวเลขแต่ละตัวในสตริง 9 หลักนั้นมีหน้าที่เฉพาะเจาะจง:

- ตัวเลข 1-2: ระบุเขตของธนาคารกลางสหรัฐที่สำนักงานใหญ่ของธนาคารตั้งอยู่

- ตัวเลขหลักที่ 3-4: ระบุศูนย์ประมวลผลเฉพาะของธนาคารกลางสหรัฐ (Federal Reserve)

- ตัวเลขหลักที่ 5-8: รหัสประจำตัวที่ไม่ซ้ำกันของธนาคารภายในเขตของธนาคารกลางสหรัฐ

- หลักที่ 9: ตัวเลขตรวจสอบความถูกต้อง ซึ่งคำนวณทางคณิตศาสตร์จากตัวเลขแปดหลักแรก เพื่อตรวจจับข้อผิดพลาดในการถอดความ

หมายเลขเส้นทาง ACH สำหรับการโอนเงินอิเล็กทรอนิกส์โดยทั่วไปจะเริ่มต้นด้วยตัวเลขในช่วง 61-72 ในขณะที่หมายเลขเส้นทาง ABA สำหรับเช็คกระดาษแบบดั้งเดิมจะเริ่มต้นด้วยตัวเลข 01-12 ธนาคารส่วนใหญ่ใช้หมายเลขเดียวกันสำหรับทั้งสองประเภท แต่บางสถาบันการเงินขนาดใหญ่ก็แยกหมายเลขทั้งสองออกจากกัน

หมายเลขดังกล่าวระบุธนาคารของคุณ ไม่ใช่ตัวคุณ ลูกค้าทุกคนที่สาขา Chase ในนิวยอร์กใช้หมายเลข Routing Number เดียวกัน หมายเลขนี้บอกเครือข่าย ACH ว่าจะส่งเงินไปที่ไหน ส่วนหมายเลขบัญชีจะบอกว่าใครจะเป็นผู้รับเงิน

หมายเลข ACH เทียบกับหมายเลขบัญชี

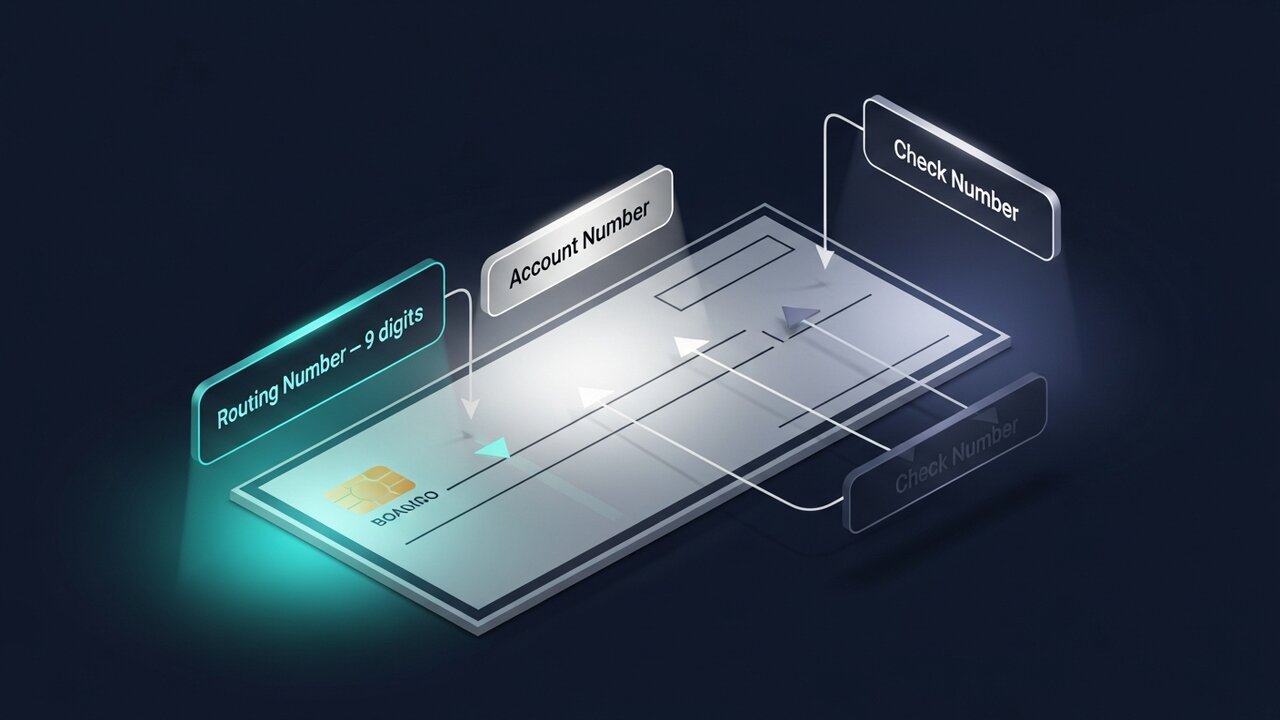

ตัวเลขสองตัวนี้ปรากฏอยู่ด้วยกันในเช็คทุกใบและแบบฟอร์มการโอนเงินเข้าบัญชีโดยตรงทุกฉบับ ซึ่งเป็นสาเหตุที่ทำให้หลายคนสับสน เพราะจริงๆ แล้วตัวเลขทั้งสองมีจุดประสงค์การใช้งานที่แตกต่างกันโดยสิ้นเชิง

หมายเลขเส้นทาง (routing number) คือที่อยู่ของธนาคารของคุณบนเครือข่าย ส่วนหมายเลขบัญชี (account number) คือกล่องจดหมายเฉพาะของคุณที่ที่อยู่ดังกล่าว คุณต้องมีทั้งสองอย่างเพื่อส่งหรือรับเงินผ่านระบบ ACH หากขาดอย่างใดอย่างหนึ่งจะไม่สามารถใช้งานได้

| คุณสมบัติ | หมายเลขเส้นทาง ACH | หมายเลขบัญชี |

|---|---|---|

| ความยาว | 9 หลักเสมอ | 8–17 หลัก (แตกต่างกันไปตามธนาคาร) |

| เอกลักษณ์เฉพาะตัว | ธนาคารหรือสาขา | บัญชีส่วนตัวของคุณ |

| แชร์โดย | ลูกค้าทั้งหมดของธนาคารนั้น | เพียงคุณเท่านั้น |

| วัตถุประสงค์ | ระบุสถาบันการเงิน | ระบุบัญชีเฉพาะของคุณ |

| สถานที่ตรวจสอบ | มุมล่างซ้าย | ตรงกลางด้านล่าง |

| การเปลี่ยนแปลงจะเกิดขึ้นเมื่อไหร่? | การควบรวมหรือปรับโครงสร้างธนาคาร | คุณเปิดบัญชีใหม่ |

ในเช็คกระดาษ หมายเลขเส้นทาง (routing number) จะเป็นตัวเลขแรกในมุมล่างซ้ายเสมอ ก่อนหมายเลขบัญชี โดยคั่นด้วยสัญลักษณ์พิเศษ (⑆) นับจากซ้ายไปขวา: ตัวเลขเก้าหลักแรกคือหมายเลขเส้นทาง

หมายเลขเส้นทาง ABA เทียบกับหมายเลขเส้นทาง ACH

โดยทั่วไปแล้วคำศัพท์ทั้งสองนี้มักใช้สลับกันได้ และส่วนใหญ่ก็ไม่มีปัญหาอะไร อย่างไรก็ตาม มีความแตกต่างทางเทคนิคที่ควรทราบ และเมื่อคุณเปรียบเทียบ ACH กับ ABA ความแตกต่างจะอยู่ที่ประเภทของธุรกรรมที่หมายเลขแต่ละหมายเลขได้รับการออกแบบมา

หมายเลขเส้นทาง ABA ถูกสร้างขึ้นในปี 1910 สำหรับการประมวลผลเช็คกระดาษ ส่วนหมายเลขเส้นทาง ACH เป็นรูปแบบอิเล็กทรอนิกส์ที่ใช้สำหรับการทำธุรกรรมบนเครือข่าย ACH สำหรับธนาคารส่วนใหญ่ในสหรัฐอเมริกา รวมถึงธนาคารชุมชนและสหกรณ์เครดิตยูเนียน หมายเลขทั้งสองนี้จะเป็นหมายเลข 9 หลักเดียวกัน หากธนาคารของคุณระบุหมายเลขเส้นทางเพียงหมายเลขเดียว หมายเลขเส้นทาง ABA นั้นจะใช้เป็นหมายเลขเส้นทาง ACH ด้วยเช่นกัน

ธนาคารขนาดใหญ่จะทำให้เรื่องนี้ซับซ้อนขึ้น ธนาคาร Bank of America ใช้หมายเลข 021000322 สำหรับการชำระเงินอิเล็กทรอนิกส์แบบ ACH แต่ใช้หมายเลข 026009593 สำหรับการโอนเงินผ่านธนาคารภายในประเทศ ส่วน Wells Fargo ใช้หมายเลข ABA routing number ที่แตกต่างกันไปขึ้นอยู่กับประเภทของธุรกรรม และบางครั้งก็ขึ้นอยู่กับรัฐที่เปิดบัญชีด้วย สำหรับการเปรียบเทียบ ACH กับ ABA ในสถาบันการเงินขนาดใหญ่ ควรสอบถามเสมอว่าหมายเลขใดใช้สำหรับการโอนเงินอิเล็กทรอนิกส์แบบ ACH โดยเฉพาะ

หลักปฏิบัติ: เมื่อแบบฟอร์มขอหมายเลขเส้นทางสำหรับการฝากเงินโดยตรง การจ่ายเงินเดือน หรือการชำระบิลออนไลน์ ให้ใช้หมายเลขเส้นทาง ACH สำหรับการโอนเงินผ่านธนาคาร ให้ตรวจสอบหมายเลขเส้นทาง ABA เฉพาะสำหรับการโอนเงินนั้นกับธนาคารของคุณแยกต่างหาก ความแตกต่างระหว่าง ACH กับ ABA นี้เป็นหนึ่งในสาเหตุที่พบบ่อยที่สุดของการโอนเงินผิดพลาดในสถาบันการเงินขนาดใหญ่

หมายเลข ACH Routing Number ใช้สำหรับอะไร?

เครือข่าย ACH เป็นหัวใจสำคัญของการประมวลผลการชำระเงินในชีวิตประจำวันของสหรัฐอเมริกา เครือข่ายนี้จัดการการชำระเงิน ACH มากถึง 8.5 พันล้านรายการในไตรมาสแรกของปี 2025 เพียงไตรมาสเดียว หมายเลขเส้นทาง ACH ของคุณจำเป็นสำหรับ:

- การโอนเงินเข้าบัญชีโดยตรง — นายจ้างโอนเงินเดือนเข้าบัญชีพนักงานโดยตรง หน่วยงานภาครัฐก็ใช้ช่องทางเดียวกันนี้สำหรับสวัสดิการและการคืนภาษี

- การชำระค่าบริการออนไลน์ — ค่าสาธารณูปโภค ค่าผ่อนบ้าน และค่าบริการสมัครสมาชิก จะหักเงินจากบัญชีของคุณตามกำหนดเวลาที่ตั้งไว้

- การโอนเงินระหว่างบุคคล — การโอนเงินระหว่างบัญชีที่ธนาคารต่างกัน

- การชำระเงิน ACH สำหรับธุรกิจ — บริษัทต่างๆ ชำระเงินให้ผู้ขาย ผู้รับเหมา หรือซัพพลายเออร์ผ่านการประมวลผลแบบกลุ่ม ACH

- การหักบัญชี ACH แบบประจำ — การชำระเงินอัตโนมัติใดๆ ที่คุณได้อนุญาตไว้ ตั้งแต่ค่าสมาชิกฟิตเนสไปจนถึงเบี้ยประกันภัย

- การคืนภาษีจากกรมสรรพากร — วิธีที่เร็วที่สุดในการรับเงินคืนภาษีคือการโอนเงินเข้าบัญชีโดยตรงผ่านระบบ ACH

แต่ละรายการเหล่านี้เป็นธุรกรรม ACH ที่ต้องใช้ทั้งหมายเลขรหัสธนาคารและหมายเลขบัญชีในการดำเนินการให้เสร็จสมบูรณ์ ข้อจำกัดที่สำคัญอย่างหนึ่งที่ใช้กับทุกรายการคือ ACH เป็นเครือข่ายเฉพาะในสหรัฐอเมริกาเท่านั้น หมายเลขรหัสธนาคารไม่มีความหมายนอกสหรัฐอเมริกา การส่งเงินระหว่างประเทศต้องใช้ระบบที่แตกต่างออกไปโดยสิ้นเชิง เช่น รหัส SWIFT สำหรับการโอนเงินผ่านธนาคาร หมายเลข IBAN ในยุโรป หรือช่องทางการชำระเงินทางเลือกอื่นๆ

วิธีการค้นหาหมายเลข ACH Routing Number ของคุณ

เพื่อค้นหารายละเอียดหมายเลขเส้นทาง (routing number) ของบัญชีของคุณ มี 5 วิธีที่เชื่อถือได้:

- ตรวจสอบด้านล่างของเช็คกระดาษ — ตัวเลข 9 หลักที่มุมล่างซ้าย ก่อนหมายเลขบัญชีของคุณ คือหมายเลขรหัสธนาคาร (routing number) นี่คือข้อมูลที่ถูกต้องที่สุด เพราะพิมพ์ไว้สำหรับประเภทบัญชีเฉพาะของคุณ

- เข้าสู่ระบบธนาคารออนไลน์ — ธนาคารส่วนใหญ่จะแสดงหมายเลขรหัสธนาคาร (routing number) ในรายละเอียดบัญชีหรือการตั้งค่า มองหาคำว่า "routing" หรือ "ABA" ในป้ายกำกับ

- ตรวจสอบเว็บไซต์อย่างเป็นทางการของธนาคารของคุณ — โดยปกติแล้วหมายเลขรหัสธนาคารจะอยู่ในส่วนคำถามที่พบบ่อยหรือศูนย์ช่วยเหลือ ธนาคารขนาดใหญ่อาจแสดงหมายเลขหลายหมายเลขแยกตามแต่ละรัฐ ดังนั้นโปรดตรวจสอบให้แน่ใจว่าคุณกำลังดูข้อมูลของภูมิภาคที่ถูกต้อง

- โทรติดต่อฝ่ายบริการลูกค้า — หากคุณไม่แน่ใจว่าหมายเลขเส้นทางใดเหมาะสมกับประเภทธุรกรรมของคุณ การโทรติดต่อเป็นวิธีที่ปลอดภัยที่สุด เจ้าหน้าที่จะยืนยันหมายเลขที่ถูกต้องสำหรับการโอนเงินแบบ ACH เทียบกับการโอนเงินแบบปกติ

- ใช้เครื่องมือค้นหาอย่างเป็นทางการของ ABA — สมาคมธนาคารแห่งอเมริกา (American Bankers Association) ดำเนินการฐานข้อมูลหมายเลขรหัสธนาคารสาธารณะที่ routingnumbers.aba.com นี่เป็นวิธีที่น่าเชื่อถือที่สุดในการค้นหาข้อมูลหมายเลขรหัสธนาคารหลังจากการควบรวมหรือซื้อกิจการของธนาคาร

หากธนาคารของคุณเพิ่งควบรวมกิจการ หมายเลขรหัสธนาคาร (routing number) อาจมีการเปลี่ยนแปลง หากไม่แน่ใจเกี่ยวกับวิธีการค้นหาหมายเลขรหัสธนาคารหลังการควบรวมกิจการ โปรดติดต่อธนาคารก่อนส่งแบบฟอร์มการฝากเงินโดยตรงใดๆ

หมายเลข ACH เทียบกับหมายเลขเส้นทางการโอนเงินผ่านธนาคาร

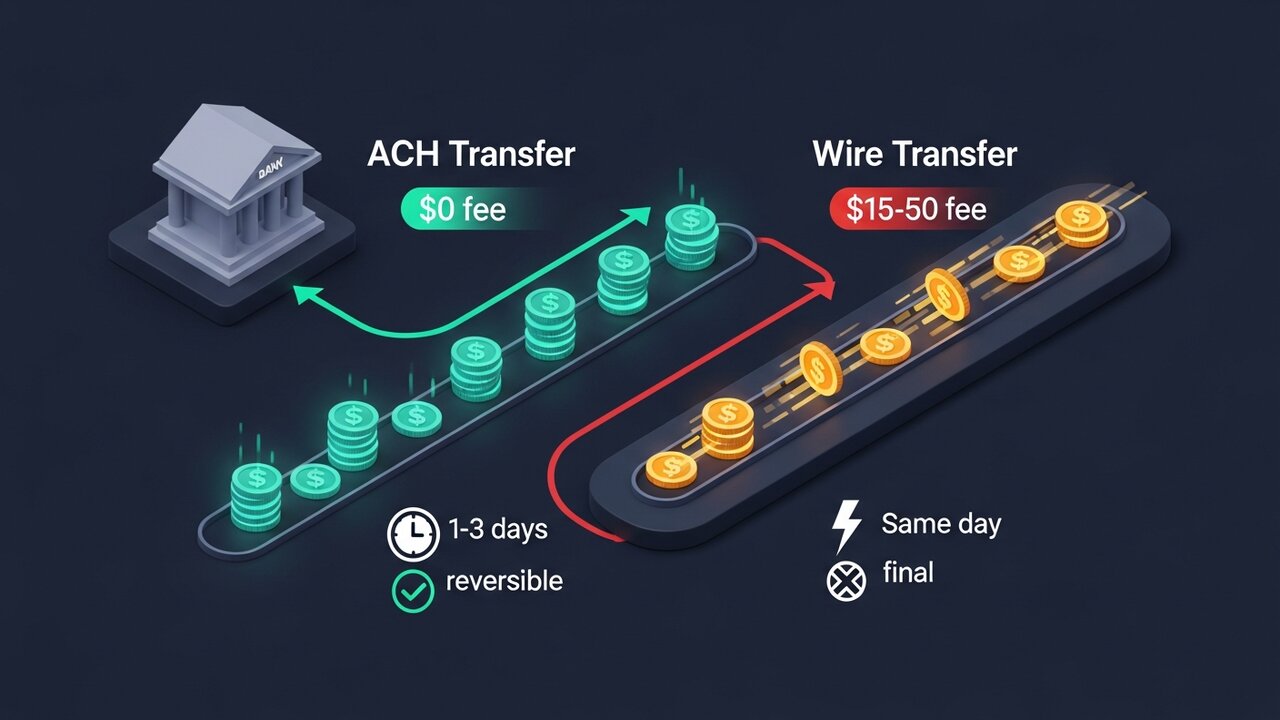

การโอนเงินผ่านระบบ ACH และการโอนเงินผ่านระบบ Wire Transfer ต่างก็เป็นการโอนเงินระหว่างบัญชีธนาคาร แต่ใช้เครือข่ายที่แตกต่างกัน มีความเร็ว ค่าใช้จ่าย และกฎเกณฑ์ที่แตกต่างกัน ในบางธนาคารอาจใช้หมายเลข Routing Number ที่แตกต่างกันโดยสิ้นเชิง

ความเร็วกับต้นทุนเป็นข้อแลกเปลี่ยนที่สำคัญ การโอนเงินผ่านระบบ ACH ช้ากว่าแต่ถูกกว่า การโอนเงินผ่านธนาคารทั่วไปส่งถึงในวันเดียวกันแต่มีค่าใช้จ่ายสูงกว่า

| ปัจจัย | การโอนเงินผ่านระบบ ACH | การโอนเงินผ่านธนาคาร |

|---|---|---|

| ความเร็ว | 1-3 วันทำการ (สามารถโอนเงินผ่าน ACH ในวันเดียวกันได้) | จัดส่งภายในวันเดียวกัน (ภายในประเทศ) |

| ค่าใช้จ่าย | ฟรี หรือ ราคา 1–5 ดอลลาร์ | ค่าธรรมเนียมการโอน 15–50 ดอลลาร์สหรัฐต่อครั้ง |

| กลับด้านได้ | ใช่ ภายในกรอบหน้าต่าง | ไม่ — ส่งฉบับสุดท้ายแล้ว |

| ระหว่างประเทศ | เฉพาะในสหรัฐอเมริกา | ใช่ |

| หมายเลขเส้นทาง | หมายเลขเส้นทาง ACH | หมายเลขการเดินสายไฟ (อาจแตกต่างกัน) |

| เหมาะที่สุดสำหรับ | เงินเดือน ค่าใช้จ่าย การชำระเงินที่เกิดขึ้นเป็นประจำ | การโอนเงินจำนวนมากครั้งเดียว, เงินที่ต้องโอนด่วน |

สำหรับการจ่ายเงินเดือนหรือการชำระบิลอัตโนมัติ ACH เป็นวิธีการชำระเงินเริ่มต้น แต่สำหรับการปิดการซื้อขายบ้านหรือการจัดหาเงินทุนสำหรับสิ่งของที่ต้องส่งมอบในวันนี้ การโอนเงินผ่านธนาคารเป็นวิธีที่เหมาะสมกว่า อย่างไรก็ตาม ควรตรวจสอบหมายเลขเส้นทางการโอนเงินกับธนาคารของคุณอีกครั้ง เนื่องจากอาจแตกต่างจากหมายเลขเส้นทางการโอนเงินของ ACH

ข้อผิดพลาดที่พบบ่อยเมื่อใช้หมายเลข ACH

ความล้มเหลวในการชำระเงินผ่านระบบ ACH ส่วนใหญ่มีสาเหตุมาจากข้อผิดพลาดที่คาดเดาได้ไม่กี่อย่าง การทำความคุ้นเคยกับข้อผิดพลาดเหล่านี้จะช่วยลดเวลารอ 1-3 วัน ในขณะที่ธุรกรรม ACH ที่ถูกปฏิเสธกำลังได้รับการแก้ไข

- การใช้หมายเลขเส้นทางการโอนเงิน (wire routing number) สำหรับธุรกรรม ACH นั้น ในกรณีที่ธนาคารมีหมายเลขแยกกัน อาจทำให้เกิดข้อผิดพลาดในการกำหนดเส้นทาง หรือส่งเงินไปยังคิวการประมวลผลที่ไม่ถูกต้อง

- การสลับหมายเลขเส้นทางและหมายเลขบัญชี — การใส่หมายเลขบัญชีในตำแหน่งที่ควรจะเป็นหมายเลขเส้นทาง ความแตกต่างของความยาว (9 หลักเทียบกับ 8-17 หลัก) บางครั้งอาจช่วยตรวจจับข้อผิดพลาดนี้ได้ แต่ก็ไม่ใช่เสมอไป

- การใช้หมายเลขเส้นทางที่ล้าสมัยหลังจากการควบรวมกิจการ — ธนาคารที่ควบรวมกิจการมักจะคงหมายเลขเดิมไว้ชั่วคราวก่อนที่จะยกเลิกอย่างถาวร ตรวจสอบหมายเลขปัจจุบันหากธนาคารของคุณเปลี่ยนมือไปแล้ว

- สมมติว่าหมายเลขเส้นทางเดียวครอบคลุมทั้งธนาคาร — เฉพาะเวลส์ ฟาร์โกแห่งเดียวก็มีมากกว่าสิบหมายเลข โดยจัดเรียงตามรัฐ การใช้หมายเลขของแคลิฟอร์เนียสำหรับบัญชีในเท็กซัสจึงไม่ถูกต้อง

- การใส่ตัวเลขตรวจสอบผิดพลาด — ตัวเลข 9 เป็นตัวเลขที่ใช้ตรวจสอบทางคณิตศาสตร์ในแปดหลักแรก ข้อผิดพลาดในการคัดลอกเพียงจุดเดียวควรทำให้เกิดสัญญาณเตือนการตรวจสอบความถูกต้อง แต่เฉพาะในกรณีที่ระบบปลายทางตรวจสอบตัวเลขนั้นแล้วเท่านั้น

เมื่อการทำธุรกรรม ACH ล้มเหลวเนื่องจากหมายเลขเส้นทางไม่ถูกต้อง โดยปกติเงินจะถูกส่งคืนภายใน 1-2 วันทำการ การปฏิเสธจะสร้างรหัสการส่งคืนซึ่งบอกคุณว่าเกิดอะไรขึ้น การชำระเงิน ACH ที่ล้มเหลวส่วนใหญ่สามารถแก้ไขได้ — การตรวจจับข้อผิดพลาดก่อนที่คุณจะส่งใหม่เป็นขั้นตอนสำคัญ

การชำระเงินผ่านระบบ ACH และการโอนเงินระหว่างประเทศ

ระบบชำระเงิน ACH ใช้ได้เฉพาะภายในประเทศสหรัฐอเมริกาเท่านั้น การส่งเงินไปให้บุคคลในประเทศอื่น หรือการรับเงินจากลูกค้าในต่างประเทศ จะอยู่นอกเหนือขอบเขตการให้บริการของ ACH หมายเลขรหัสธนาคารของคุณไม่เกี่ยวข้องกับธุรกรรมเหล่านั้น

ตัวเลือกการชำระเงินระหว่างประเทศแบบดั้งเดิม ได้แก่ การโอนเงินผ่านระบบ SWIFT (โดยใช้รหัส SWIFT และ IBAN) หรือบริการสำหรับผู้บริโภค เช่น Wise และ PayPal ที่ส่งผ่านเครือข่ายการชำระเงินในท้องถิ่น ทั้งสองวิธีนี้ไม่ฟรี การโอนเงินผ่านระบบ SWIFT โดยทั่วไปจะมีค่าธรรมเนียม 20-50 ดอลลาร์สหรัฐต่อการโอนหนึ่งครั้ง บวกกับส่วนต่างอัตราแลกเปลี่ยน และแม้แต่บริการที่ "ไม่มีค่าธรรมเนียม" ก็ยังรวมส่วนต่างกำไรไว้ในอัตราแลกเปลี่ยนด้วย

การชำระเงินด้วยคริปโตเคอร์เรนซีไม่ต้องใช้หมายเลขเส้นทางและโครงสร้างพื้นฐานการประมวลผลการชำระเงินเลย ไม่ต้องใช้หมายเลข ACH, รหัส SWIFT, หรือ IBAN — มีเพียงที่อยู่กระเป๋าเงินดิจิทัลเท่านั้น การชำระเงินใช้เวลาเพียงไม่กี่นาที แทนที่จะเป็นหลายวัน และค่าธรรมเนียมก็ต่ำกว่าการโอนเงินแบบปกติมาก

สำหรับธุรกิจที่รับชำระเงินข้ามพรมแดนเป็นประจำ Plisio นำเสนอทางเลือกที่ใช้งานได้จริง: รับชำระเงินด้วย Bitcoin, Ethereum, USDT, USDC และสินทรัพย์ดิจิทัลอื่นๆ อีกกว่า 20 รายการ ณ จุดชำระเงิน ด้วยค่าธรรมเนียมการทำธุรกรรมเริ่มต้นที่ 0.5% และไม่มีความเสี่ยงต่อการเรียกคืนเงิน

บทสรุป

หมายเลข ACH มีหน้าที่หลักเพียงอย่างเดียวคือ การระบุธนาคารของคุณบนเครือข่ายการชำระเงินอิเล็กทรอนิกส์ของสหรัฐอเมริกา หมายเลขเก้าหลักนี้เหมือนกันสำหรับลูกค้าทุกคนในสถาบันการเงินของคุณ โดยจะบอกระบบว่าควรส่งเงินฝากโดยตรง การชำระบิล และการโอนเงินไปที่ใด ในขณะที่หมายเลขบัญชีของคุณจะจัดการส่วนที่เหลือ

สำหรับธุรกรรมทางการเงินทั่วไปในสหรัฐอเมริกา หมายเลขรหัสธนาคาร (Routing Number) เป็นสิ่งที่คุณตั้งค่าเพียงครั้งเดียวและแทบจะไม่ต้องกลับไปแก้ไขอีกเลย แต่จะมีความสำคัญมากที่สุดในสถานการณ์เร่งด่วน เช่น การโอนเงินเดือนเข้าบัญชีโดยตรงครั้งแรก การชำระเงินแบบประจำใหม่ หรือการคืนภาษีที่ต้องโอนไปยังบัญชีใดบัญชีหนึ่ง ตรวจสอบให้แน่ใจว่าตัวเลขถูกต้อง ยืนยันว่าคุณใช้หมายเลขรหัส ACH แทนรหัสโอนเงิน และตรวจสอบอีกครั้งหลังจากการควบรวมกิจการของธนาคาร

เมื่อการทำธุรกรรม ACH ไม่ใช่ทางเลือกที่เหมาะสม เช่น การชำระเงินระหว่างประเทศ ธุรกิจข้ามพรมแดน หรืออะไรก็ตามที่ไม่สามารถรอได้ภายใน 1-3 วัน การโอนเงินผ่านธนาคารหรือเครือข่ายการชำระเงินด้วยคริปโตจะเข้ามาแทนที่ สำหรับธุรกิจใดๆ ที่ประมวลผลการชำระเงินข้ามพรมแดน ความสำคัญของหมายเลข ACH นั้นมีข้อจำกัด และทางเลือกอื่นๆ ก็เริ่มดูเหมาะสมและใช้งานได้จริงมากขึ้น