หมายเลขรหัสธนาคาร (Bank Routing Number) คืออะไร? การใช้งาน รูปแบบ และวิธีการค้นหา

ทุกครั้งที่คุณตั้งค่าการโอนเงินเข้าบัญชีโดยตรง ชำระบิลออนไลน์ หรือโอนเงินไปยังบัญชีธนาคารอื่น รหัสเก้าหลักจะซ่อนอยู่เบื้องหลังธุรกรรมนั้นอย่างเงียบๆ นั่นคือหมายเลขรหัสธนาคาร (routing number) ซึ่งคนส่วนใหญ่จะนึกถึงก็ต่อเมื่อมีคนถามถึงและพวกเขาไม่รู้ว่าจะหาได้จากที่ไหน

หมายเลขรหัสธนาคาร (Routing Number) คือหมายเลขที่ใช้ระบุสถาบันการเงินที่คุณเปิดบัญชีอยู่ หมายเลขนี้จะบอกเครือข่ายการชำระเงินว่าควรส่งเงินไปหรือดึงเงินจากธนาคารใด หากไม่มีหมายเลขนี้ การโอนเงินทางอิเล็กทรอนิกส์จะไม่สามารถทำงานได้

หมายเลขเส้นทาง (Routing Number) คืออะไรกันแน่?

เก้าหลัก แค่นั้นเอง รหัสเส้นทาง (Routing Number) คือรหัสที่บอกระบบการชำระเงินของสหรัฐฯ ว่าธนาคารใดเป็นเจ้าของบัญชีที่คุณพยายามส่งเงินไป หรือถอนเงินออกมา

ย้อนกลับไปในปี 1910 สมาคมธนาคารแห่งอเมริกาได้คิดค้นหมายเลขเส้นทาง (routing numbers) ขึ้นมาเพื่อจัดการกับความยุ่งเหยิงของการคัดแยกเช็คกระดาษ ธนาคารแต่ละแห่งได้รับรหัสของตนเอง และผู้ประมวลผลสามารถจัดกลุ่มเช็คตามปลายทางได้ ระบบนี้พิสูจน์แล้วว่ามีความทนทานมากพอที่ยังคงใช้เป็นพื้นฐานของการโอนเงิน ACH การโอนเงินผ่านระบบอิเล็กทรอนิกส์ และการฝากเงินโดยตรงมานานกว่าศตวรรษแล้ว

มีชื่อเรียกที่แตกต่างกันสำหรับสิ่งเดียวกัน เช่น หมายเลขกำหนดเส้นทาง (routing transit number), หมายเลขกำหนดเส้นทาง ABA (ABA routing number), หมายเลข ABA (ABA number) ทั้งหมดหมายถึงรหัสเก้าหลักเดียวกัน การเลือกใช้คำศัพท์ขึ้นอยู่กับบริบทที่ใช้เป็นหลัก

ปัจจุบันมีหมายเลขเส้นทาง (routing number) ประมาณ 22,000 หมายเลขที่ใช้งานอยู่ในสหรัฐอเมริกา แต่ละหมายเลขเป็นของสถาบันการเงินเฉพาะแห่ง เช่น ธนาคาร สหกรณ์เครดิต หรือสถาบันออมทรัพย์ แต่มีข้อสังเกตที่สำคัญคือ ธนาคารขนาดใหญ่บางแห่งอาจมีหมายเลขเส้นทางหลายหมายเลขพร้อมกัน ตัวอย่างเช่น เวลส์ ฟาร์โก จะกำหนดหมายเลขที่แตกต่างกันไปตามแต่ละรัฐ ขึ้นอยู่กับว่าคุณเปิดบัญชีไว้ที่ใด

ทั้งบัญชีเงินฝากกระแสรายวันและบัญชีออมทรัพย์ส่วนบุคคลต่างก็ใช้หมายเลขเส้นทาง (routing number) รหัสเก้าหลักนี้จะช่วยให้เงินถูกส่งไปยังธนาคารที่ถูกต้อง ส่วนเงินจะไปอยู่ที่ใดภายในธนาคารนั้น — บัญชีเฉพาะของคุณ — นั่นคือสิ่งที่หมายเลขบัญชีมีไว้เพื่อระบุ

หมายเลขเส้นทางเทียบกับหมายเลขบัญชี

ตัวเลขสองตัวนี้มักปรากฏคู่กันเสมอ และผู้คนมักสับสนระหว่างสองตัวนี้ แต่จริงๆ แล้วมันมีจุดประสงค์ที่แตกต่างกันโดยสิ้นเชิง

หมายเลขเส้นทาง (Routing Number) ใช้ระบุธนาคาร ส่วนหมายเลขบัญชี (Account Number) ใช้ระบุบัญชีเฉพาะของคุณในธนาคารนั้น เปรียบเสมือนที่อยู่บ้าน: หมายเลขเส้นทางคือเมืองและรหัสไปรษณีย์ ส่วนหมายเลขบัญชีคือเลขที่บ้านและถนน

| หมายเลขเส้นทาง | หมายเลขบัญชี | |

|---|---|---|

| สิ่งที่ระบุ | ธนาคารหรือสถาบันการเงิน | บัญชีส่วนตัวของคุณ |

| ความยาว | 9 หลักเสมอ | โดยทั่วไปจะมี 10-12 หลัก (อาจแตกต่างกันไปตามธนาคาร) |

| ความเป็นส่วนตัว | ข้อมูลสาธารณะ | ข้อมูลส่วนตัว — เก็บรักษาให้ปลอดภัย |

| ใช้มาตรฐานเดียวกันสำหรับลูกค้าทุกรายใช่ไหม? | ใช่ (ที่ธนาคาร/ภูมิภาคเดียวกัน) | ไม่ — เฉพาะแต่ละบัญชีเท่านั้น |

| ปรากฏที่ไหน | มุมล่างซ้ายของเช็ค | ส่วนกลางของเช็ค |

| ใช้สำหรับ | การโอนเงินไปยังธนาคารที่ถูกต้อง | การโอนเงินไปยังบัญชีที่ถูกต้อง |

หมายเลขรหัสธนาคาร (Routing Number) เป็นข้อมูลสาธารณะ ธนาคารจะเผยแพร่หมายเลขเหล่านี้บนเว็บไซต์ของตน และสมาคมธนาคารแห่งอเมริกา (ABA) ก็มีฐานข้อมูลให้ค้นหาได้ฟรี หมายเลขรหัสธนาคารไม่ใช่ข้อมูลลับ

หมายเลขบัญชีของคุณเป็นอีกเรื่องหนึ่งโดยสิ้นเชิง ใครก็ตามที่มีทั้งหมายเลขบัญชีและหมายเลขบัญชีก็สามารถหักเงินจากบัญชีเช็คของคุณได้แล้ว บอกหมายเลขรหัสธนาคารของคุณให้คนอื่นทราบได้เมื่อถูกถาม แต่จงรักษาหมายเลขบัญชีของคุณให้ปลอดภัยเหมือนรหัสผ่าน

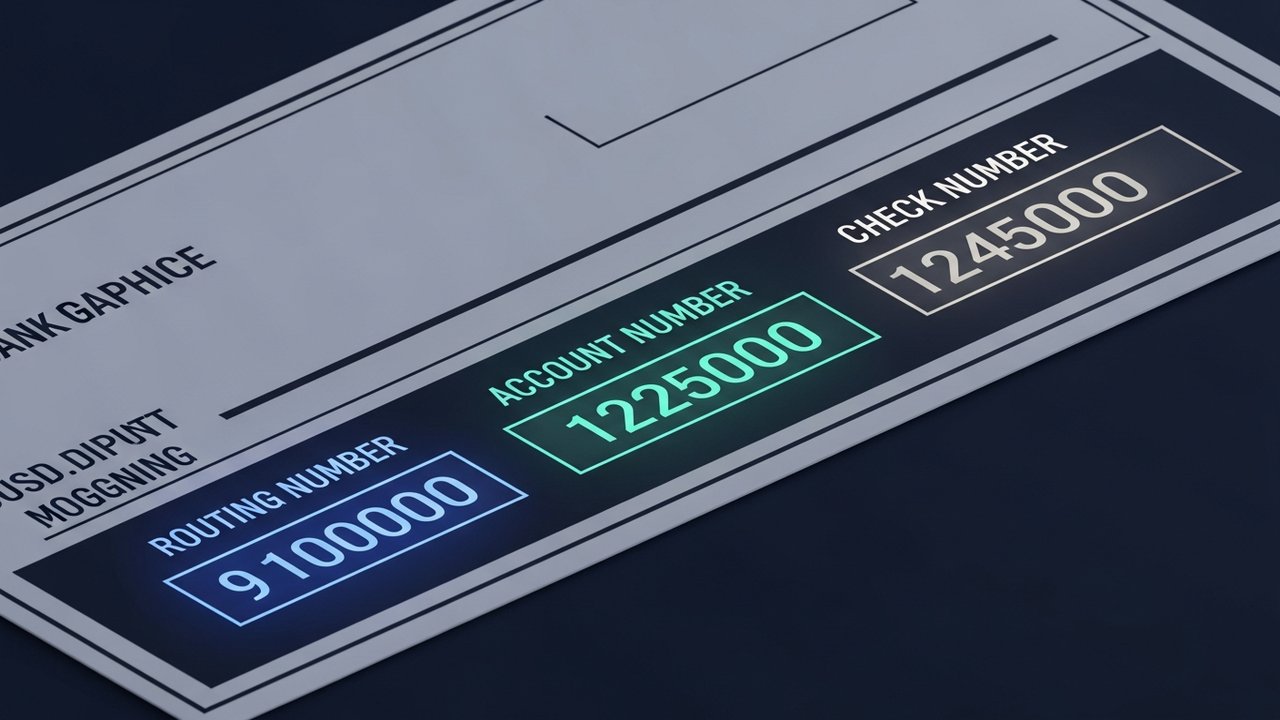

หมายเลข Routing Number อยู่ตรงไหนในเช็ค?

ขอบด้านล่างของเช็คส่วนตัวจะมีตัวเลขเรียงกันเป็นแถว พิมพ์ด้วยตัวอักษรหมึกแม่เหล็กที่มีลักษณะเป็นเหลี่ยมเล็กน้อย ซึ่งเรียกว่าบรรทัด MICR MICR ย่อมาจาก Magnetic Ink Character Recognition (การจดจำตัวอักษรด้วยหมึกแม่เหล็ก) จุดประสงค์หลักคือเพื่อให้เครื่องประมวลผลอัตโนมัติสามารถอ่านข้อมูลได้ด้วยความเร็วสูงโดยไม่ต้องมีมนุษย์เข้ามาเกี่ยวข้อง

อ่านจากซ้ายไปขวาตามแนวเส้นนั้น:

- หมายเลขเส้นทาง — ตัวเลขเก้าหลักแรกทางด้านล่างซ้าย ล้อมรอบด้วยสัญลักษณ์เส้นทางสองตัว (⑆)

- หมายเลขบัญชี — ต่อจากหมายเลขรหัสธนาคาร โดยทั่วไปจะมี 10-12 หลัก

- หมายเลขเช็ค — ชุดสุดท้ายที่ตรงกับหมายเลขที่พิมพ์ไว้ที่มุมบนขวาของเช็ค

สิ่งที่ควรรู้: สัญลักษณ์ ⑆ ที่ล้อมรอบหมายเลขเส้นทางนั้นเป็นตัวคั่น MICR ไม่ใช่ตัวเลข อย่ารวมสัญลักษณ์เหล่านี้เมื่อคุณคัดลอกหมายเลขไปที่อื่น

คนส่วนใหญ่ไม่ได้เขียนเช็คกระดาษมานานหลายปีแล้ว แต่ระบบ MICR ยังคงมีประโยชน์อยู่ เพราะทุกอย่างจัดเรียงอย่างเป็นระเบียบและคาดเดาได้ ต่างจากการต้องค้นหาในเมนูแอปธนาคารเพื่อจำว่าเมนูย่อยไหนซ่อนหมายเลขเส้นทาง (routing number) อยู่

วิธีค้นหาหมายเลขเส้นทางของคุณโดยไม่ต้องใช้เช็ค

คุณไม่จำเป็นต้องมีสมุดเช็ค นี่คือวิธีที่น่าเชื่อถือที่สุดในการตรวจสอบ:

- การทำธุรกรรมผ่านธนาคารออนไลน์ — เข้าสู่ระบบ ไปที่รายละเอียดบัญชี และมองหา "หมายเลขเส้นทาง" หรือ "หมายเลข ABA" ธนาคารหลักๆ ในสหรัฐอเมริกาส่วนใหญ่จะแสดงหมายเลขนี้ในสรุปบัญชี

- แอปบนมือถือ — เปิดแอปบนมือถือของธนาคาร แตะบัญชี ค้นหาหมายเลขรหัสธนาคาร (routing number) ในรายละเอียดบัญชีหรือการตั้งค่า โดยปกติแล้ววิธีนี้จะเร็วที่สุด

- เว็บไซต์สาธารณะของธนาคาร — ธนาคารหลายแห่งแสดงหมายเลขรหัสธนาคาร (routing number) ไว้บนหน้าแรกหรือในศูนย์ช่วยเหลือ เนื่องจากเป็นข้อมูลสาธารณะ

- ใบแจ้งยอดทางกระดาษ — ใบแจ้งยอดรายเดือนหรือรายไตรมาสจะพิมพ์ทั้งหมายเลขเส้นทางและหมายเลขบัญชีลงในเอกสาร

- ฝ่ายบริการลูกค้าของธนาคาร — โทรไปที่หมายเลขด้านหลังบัตรเดบิตของคุณและสอบถามโดยตรง

- การค้นหาหมายเลขเส้นทาง ABA — สมาคมธนาคารแห่งอเมริกา (American Bankers Association) มีฐานข้อมูลสาธารณะฟรีที่ routingnumbers.aba.com ซึ่งสามารถค้นหาได้โดยใช้ชื่อธนาคารหรือสถานที่ตั้ง

หากธนาคารของคุณมีหมายเลขรหัสธนาคารหลายหมายเลข (ทั้ง Wells Fargo และ Chase) โปรดตรวจสอบว่าหมายเลขใดตรงกับบัญชีของคุณ หมายเลขดังกล่าวอาจขึ้นอยู่กับรัฐที่คุณเปิดบัญชี ไม่ใช่ที่อยู่ปัจจุบันของคุณ โดยปกติแล้ว การทำธุรกรรมผ่านระบบออนไลน์และแอปพลิเคชันบนมือถือจะแสดงหมายเลขรหัสธนาคารที่ถูกต้องสำหรับบัญชีของคุณ ทำให้เป็นจุดเริ่มต้นที่น่าเชื่อถือที่สุด

หมายเลข Routing Number ใช้สำหรับอะไร?

หมายเลขเส้นทาง (Routing number) มีส่วนเกี่ยวข้องกับธุรกรรมอิเล็กทรอนิกส์เกือบทุกรายการที่โอนเงินระหว่างธนาคารในสหรัฐอเมริกา กรณีการใช้งานหลักๆ ได้แก่:

- การโอนเงินเข้าบัญชีโดยตรง — นายจ้าง กรมสรรพากร และหน่วยงานราชการใช้หมายเลขรหัสธนาคารและหมายเลขบัญชีของคุณเพื่อโอนเงินเข้าบัญชีเงินฝากกระแสรายวันหรือบัญชีออมทรัพย์ของคุณโดยตรง

- การโอนเงิน ACH — เมื่อคุณชำระค่าสาธารณูปโภคออนไลน์ ส่งเงินผ่าน Zelle หรือโอนเงินระหว่างบัญชีที่เชื่อมโยงกัน เครือข่าย ACH จะส่งต่อธุรกรรมเหล่านั้นโดยใช้หมายเลขรหัสธนาคาร

- การโอนเงินผ่านระบบอิเล็กทรอนิกส์ (Wire transfer) — การโอนเงินภายในประเทศที่มีมูลค่าสูงหรือต้องดำเนินการอย่างเร่งด่วน จะดำเนินการผ่านระบบ Fedwire โดยใช้หมายเลขเส้นทาง (routing numbers) โปรดตรวจสอบคู่มือของเราเกี่ยวกับ วงเงินการโอนเงินผ่านระบบอิเล็กทรอนิกส์ สำหรับรายละเอียดเกี่ยวกับค่าธรรมเนียมและจำนวนเงิน

- การชำระเงินอัตโนมัติและการชำระบิลต่างๆ เช่น การชำระเงินจำนอง ค่าบริการสมัครสมาชิก และการชำระคืนเงินกู้ที่ตั้งค่าผ่านบัญชีธนาคาร ล้วนต้องใช้หมายเลขเส้นทาง (routing number)

- การเชื่อมโยงบัญชีภายนอก — บัญชีซื้อขายหลักทรัพย์ แอปพลิเคชันการลงทุน และแพลตฟอร์มการออม จำเป็นต้องใช้หมายเลขรหัสธนาคาร (routing number) ของคุณเพื่อเชื่อมต่อกับธนาคารของคุณ

- การคืนภาษี — กรมสรรพากรต้องการหมายเลขเส้นทาง (routing number) และหมายเลขบัญชี (account number) เพื่อส่งเงินคืนภาษีผ่านการโอนเงินเข้าบัญชีโดยตรง

ธุรกรรมใดๆ ที่ดำเนินการผ่านระบบธนาคารของสหรัฐฯ จำเป็นต้องมีรหัสเก้าหลักนั้นเพื่อค้นหาสถาบันการเงินที่ถูกต้อง

หมายเลขเส้นทาง ABA เทียบกับหมายเลขเส้นทาง ACH

สำหรับธนาคารส่วนใหญ่ หมายเลขเส้นทาง (routing number) จะเหมือนกันไม่ว่าคุณจะทำการโอนเงินผ่านระบบ ACH หรือการโอนเงินแบบปกติ แต่ก็ไม่เสมอไป

ธนาคารขนาดใหญ่บางแห่ง เช่น Chase และ Wells Fargo มักใช้หมายเลขเส้นทาง (routing number) ที่แตกต่างกันไปตามประเภทของธุรกรรม หมายเลขเส้นทาง ABA ใช้สำหรับการโอนเงินผ่าน Fedwire ส่วนหมายเลขเส้นทาง ACH จะใช้สำหรับการโอนเงินอิเล็กทรอนิกส์ทั่วไป การใช้หมายเลขเส้นทางผิดไม่ได้ทำให้ธุรกรรมล้มเหลวเสมอไป แต่ก็อาจทำให้การดำเนินการช้าลงอย่างมาก

การโอนเงินผ่านระบบ ACH จะใช้เวลา 1-3 วันทำการในการดำเนินการ โดยจะประมวลผลเป็นชุดๆ ในช่วงกลางคืน นั่นเป็นเหตุผลที่บางครั้งการชำระเงินจึงแสดงสถานะว่ากำลังดำเนินการในเช้าวันถัดไป สำหรับข้อมูลเพิ่มเติมเกี่ยวกับสาเหตุที่เกิดขึ้น โปรดดู วิธีการประมวลผลธุรกรรมของธนาคาร การโอนเงินผ่านระบบ Wire Transfer จะดำเนินการผ่าน Fedwire และจะเสร็จสิ้นในวันเดียวกันหากส่งก่อนเวลาตัดรอบ และโดยปกติจะมีค่าธรรมเนียม 15-30 ดอลลาร์สหรัฐ

หมายเลขเส้นทางการโอนเงินที่พิมพ์อยู่บนเช็คโดยทั่วไปคือหมายเลขเส้นทางการโอนเงิน ACH สำหรับการโอนเงินผ่านธนาคาร ให้ค้นหา "หมายเลขเส้นทางการโอนเงินผ่านธนาคาร" บนเว็บไซต์ของธนาคารของคุณ ซึ่งอาจตรงกันหรือแตกต่างกันก็ได้

เมื่อตั้งค่าการชำระเงิน ให้สอบถามให้ชัดเจนว่าพวกเขาต้องการหมายเลขเส้นทาง ACH หรือหมายเลขเส้นทางโอนเงินผ่านธนาคาร ธุรกรรมทั่วไปส่วนใหญ่ เช่น การฝากเงินโดยตรง การชำระบิล การโอนเงินออนไลน์ จะใช้ระบบ ACH

หมายเลขเส้นทางธนาคารของสหรัฐฯ เทียบกับ รหัสการชำระเงินระหว่างประเทศ

หมายเลข ABA Routing Number เป็นระบบที่ใช้เฉพาะในสหรัฐอเมริกาเท่านั้น การส่งหรือรับเงินระหว่างประเทศจะใช้รหัสอื่นแทน

| ระบบ | ใช้ที่ไหนบ้าง | รูปแบบ | วัตถุประสงค์ |

|---|---|---|---|

| หมายเลขเส้นทาง ABA | เฉพาะสหรัฐอเมริกาเท่านั้น | 9 หลัก | ระบุธนาคารในสหรัฐอเมริกาสำหรับการโอนเงินภายในประเทศ |

| รหัส SWIFT / BIC | นานาชาติ (มากกว่า 190 ประเทศ) | 8–11 ตัวอักษร | ระบุธนาคารทั่วโลกสำหรับการโอนเงินระหว่างประเทศ |

| IBAN | ยุโรปและประเทศอื่นๆ อีกมากมาย | ตัวอักษรและตัวเลขไม่เกิน 34 ตัว | รหัสบัญชีแบบเต็มสำหรับการโอนเงินระหว่างประเทศ |

| รหัสเรียงลำดับ | สหราชอาณาจักร | 6 หลัก (XX-XX-XX) | ระบุสาขาธนาคารในสหราชอาณาจักร |

สำหรับการโอนเงินระหว่างประเทศเข้าบัญชีธนาคารในสหรัฐอเมริกา ธนาคารผู้ส่งมักต้องการหมายเลข ABA routing number ของคุณ หมายเลขบัญชีของคุณ และรหัส SWIFT ของธนาคาร หมายเลข routing number จะใช้ในการโอนเงินไปยังสถาบันการเงินที่ถูกต้องในสหรัฐอเมริกา ส่วนรหัส SWIFT จะจัดการการโอนเงินระหว่างประเทศ

ฟรีแลนซ์และธุรกิจที่รับชำระเงินข้ามพรมแดนจะพบกับข้อจำกัดของระบบหมายเลขเส้นทาง (routing number) อย่างรวดเร็ว การชำระเงินที่ข้ามธนาคารในสหรัฐฯ ไปโดยสิ้นเชิง เช่น สกุลเงินดิจิทัล จะข้ามระบบหมายเลขเส้นทางไปเลย เกตเวย์การชำระเงินคริปโต จะจัดการการไหลเวียนของธุรกรรมเหล่านี้อยู่นอกโครงสร้างพื้นฐานของธนาคารแบบดั้งเดิม ซึ่งเป็นเหตุผลว่าทำไมการชำระเงินคริปโตข้ามพรมแดนจึงสามารถดำเนินการได้เร็วขึ้นและมีตัวกลางน้อยลง