Qu’est-ce qu’un numéro de routage bancaire ? Utilisation, format et comment le trouver

Chaque fois que vous configurez un virement automatique, payez une facture en ligne ou transférez de l'argent vers un autre compte bancaire, un code à neuf chiffres apparaît discrètement derrière la transaction. Il s'agit du numéro d'acheminement bancaire, et la plupart des gens n'y pensent que lorsqu'on le leur demande et qu'ils ignorent où le trouver.

Le numéro d'acheminement bancaire identifie l'établissement financier où votre compte est domicilié. Il indique aux réseaux de paiement quelle banque utiliser pour envoyer ou recevoir des fonds. Sans ce numéro, les virements électroniques sont impossibles.

Qu'est-ce qu'un numéro de routage, exactement ?

Neuf chiffres. C'est tout. Un numéro de routage est le code qui indique au système de paiement américain quelle banque détient le compte vers lequel vous souhaitez envoyer de l'argent — ou à partir duquel vous souhaitez en retirer.

En 1910, l'Association des banquiers américains a mis en place un système de numéros de routage pour simplifier le traitement des chèques papier. Chaque banque s'est vue attribuer un code spécifique, permettant ainsi aux services de traitement de regrouper les chèques par destination. Ce système s'est avéré si performant qu'il est encore aujourd'hui à la base des virements ACH, des virements bancaires et des dépôts directs, plus d'un siècle après.

On utilise différents termes pour désigner la même chose : numéro de transit, numéro de routage ABA, numéro ABA. Tous correspondent au même code à neuf chiffres. La terminologie dépend principalement du contexte.

Environ 22 000 numéros de routage sont actuellement actifs aux États-Unis. Chacun est associé à un établissement financier spécifique : une banque, une coopérative de crédit ou une caisse d’épargne. À noter : les grandes banques possèdent parfois plusieurs numéros de routage simultanément. Wells Fargo, par exemple, attribue des numéros différents selon l’État où votre compte a été ouvert.

Les comptes courants et les comptes d'épargne utilisent tous deux un numéro de routage. Ce code à neuf chiffres permet d'acheminer l'argent vers la bonne banque. Le numéro de compte détermine ensuite le mode de transfert au sein de cette banque, c'est-à-dire votre compte spécifique.

Numéro de routage vs. numéro de compte

Ces deux chiffres apparaissent toujours ensemble, et les gens les confondent constamment. Ils ont pourtant des fonctions totalement différentes.

Le numéro de routage identifie la banque. Le numéro de compte identifie votre compte spécifique dans cette banque. C'est comme une adresse postale : le numéro de routage correspond à la ville et au code postal, le numéro de compte au numéro et à la rue.

| Numéro de routage | Numéro de compte | |

|---|---|---|

| Ce qu'il identifie | La banque ou l'institution financière | Votre compte individuel |

| Longueur | Toujours 9 chiffres | Généralement 10 à 12 chiffres (variable selon la banque) |

| Confidentialité | Informations publiques | Privé — gardez-le en sécurité |

| Idem pour tous les clients ? | Oui (dans la même banque/région) | Non — propre à chaque compte |

| Là où il apparaît | En bas à gauche d'un chèque | Partie centrale d'un chèque |

| Utilisé pour | Acheminer les fonds vers la banque appropriée | Acheminer les fonds vers le bon compte |

Le numéro de routage bancaire est public : les banques le publient sur leur site web et l’ABA tient à jour une base de données de consultation gratuite. Les numéros de routage ne constituent pas une information sensible.

Votre numéro de compte est une tout autre affaire. Quiconque possède ces deux informations peut effectuer des prélèvements sur votre compte courant. Communiquez votre code IBAN sans hésiter lorsqu'on vous le demande. Protégez votre numéro de compte comme un mot de passe.

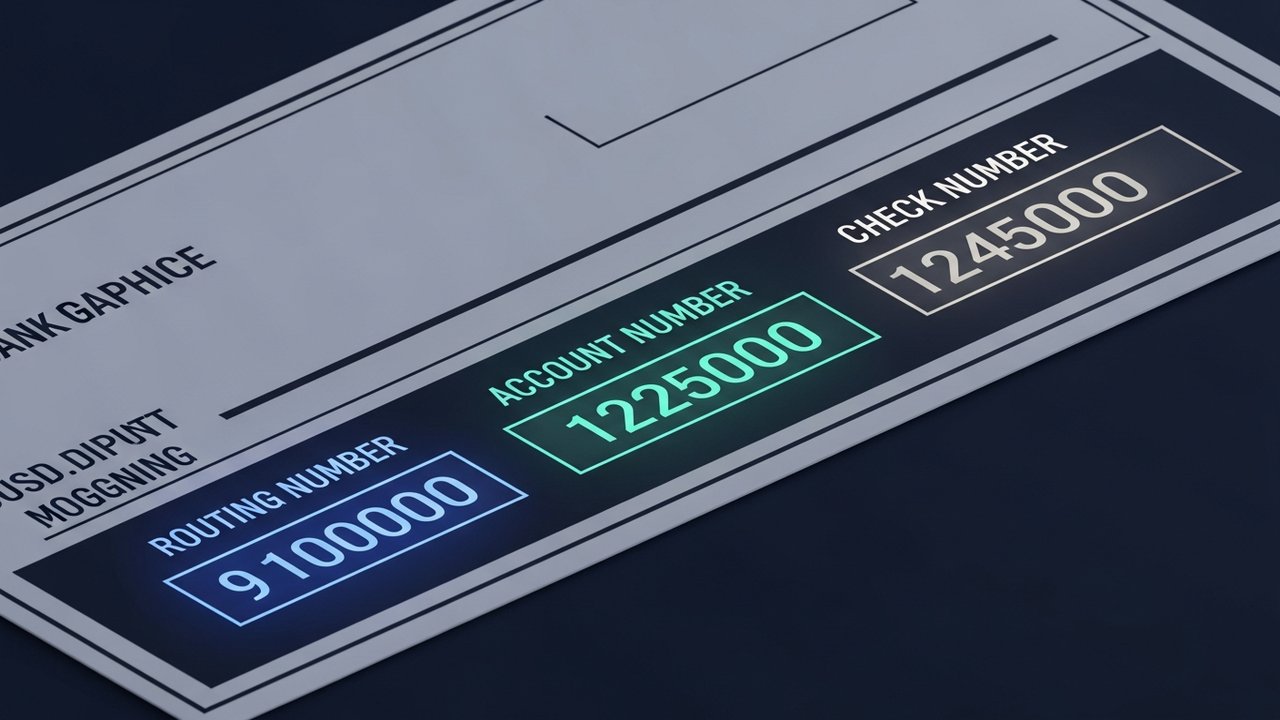

Où se trouve le numéro de routage sur un chèque ?

Le bas d'un chèque personnel comporte une rangée de chiffres imprimés en caractères magnétiques, légèrement en pointillés : la ligne MICR. MICR signifie « reconnaissance de caractères à encre magnétique », et son principe est de permettre aux machines de traitement automatisées de le lire rapidement et sans intervention humaine.

Lecture de gauche à droite sur cette ligne :

- Numéro de routage — les neuf premiers chiffres en bas à gauche, entourés de deux symboles de transit (⑆)

- Numéro de compte — suit le numéro de routage, généralement 10 à 12 chiffres

- Numéro de chèque — le dernier numéro, correspondant au numéro imprimé dans le coin supérieur droit du chèque

Bon à savoir : les symboles ⑆ encadrant le numéro de routage sont des caractères de délimitation MICR, et non des chiffres. Ne les reproduisez pas lors de la copie du numéro.

La plupart des gens n'ont pas rédigé de chèque papier depuis des années. Mais la ligne MICR reste utile précisément parce que tout y est disposé de manière fixe et prévisible — contrairement à la recherche fastidieuse dans les menus d'une application bancaire pour se souvenir du sous-menu contenant le numéro de routage.

Comment trouver son numéro de routage sans chèque

Vous n'avez pas besoin de chéquier. Voici les moyens les plus fiables de le vérifier :

- Services bancaires en ligne : connectez-vous, accédez aux détails du compte et recherchez le « numéro de routage » ou le « numéro ABA ». La plupart des grandes banques américaines l’affichent dans le récapitulatif du compte.

- Application mobile — ouvrez l’application mobile de votre banque, appuyez sur le compte, puis trouvez le numéro d’acheminement dans les détails du compte ou les paramètres ; c’est généralement l’option la plus rapide.

- Site web public de la banque — de nombreuses banques affichent les numéros de routage directement sur leur page d'accueil ou dans leur centre d'aide, car il s'agit d'informations publiques.

- Relevé papier — les relevés mensuels ou trimestriels impriment à la fois le numéro de routage et le numéro de compte sur le document.

- Service clientèle de votre banque — appelez le numéro figurant au dos de votre carte de débit et posez votre question directement.

- Recherche de numéro de routage ABA — L'American Bankers Association gère une base de données publique gratuite sur routingnumbers.aba.com, consultable par nom de banque ou par emplacement.

Si votre banque possède plusieurs numéros de routage (Wells Fargo et Chase en ont tous deux), vérifiez lequel correspond à votre compte. Ce numéro peut dépendre de l'État où vous avez ouvert le compte, et non de votre lieu de résidence actuel. Les services bancaires en ligne et les applications mobiles affichent généralement le bon numéro de routage pour votre compte ; ce sont donc les sources d'information les plus fiables.

À quoi sert un numéro de routage ?

Les numéros de routage sont utilisés dans la quasi-totalité des transactions électroniques de transfert d'argent entre banques américaines. Principaux cas d'utilisation :

- Virement direct — les employeurs, le fisc et les agences gouvernementales utilisent votre numéro de routage et votre numéro de compte pour déposer des fonds directement sur votre compte courant ou votre compte d’épargne.

- Virements ACH — lorsque vous payez une facture en ligne, envoyez de l'argent via Zelle ou transférez des fonds entre comptes liés, le réseau ACH achemine ces transactions à l'aide des numéros de routage bancaire.

- Virements bancaires — Les virements nationaux importants ou urgents sont effectués via le système Fedwire à l'aide de numéros de routage ; consultez notre guide sur les limites des virements bancaires pour plus de détails sur les frais et les montants.

- Paiement automatique et règlement de factures — les mensualités de prêt immobilier, les abonnements et les remboursements d'emprunts effectués par virement bancaire nécessitent tous un numéro de routage.

- Lier des comptes externes — les comptes de courtage, les applications d'investissement et les plateformes d'épargne ont besoin de votre numéro de routage pour se connecter à votre banque

- Remboursements d'impôts — L'IRS a besoin du numéro de routage et du numéro de compte pour envoyer les remboursements par dépôt direct.

Toute transaction transitant par le système bancaire américain nécessite cet identifiant à neuf chiffres pour trouver l'établissement financier approprié.

Numéro de routage ABA vs. numéro de routage ACH

Pour la plupart des banques, le numéro de routage est le même, que vous effectuiez un virement ACH ou un virement bancaire. Mais pas toujours.

Certaines grandes banques, comme Chase et Wells Fargo, utilisent des numéros de routage différents selon le type de transaction. Le numéro de routage ABA est utilisé pour les virements bancaires via Fedwire. Un numéro de routage ACH distinct gère les virements électroniques classiques. Utiliser le mauvais numéro n'empêche pas systématiquement la transaction, mais peut la ralentir considérablement.

Les virements ACH sont traités par lots pendant la nuit et sont réglés en un à trois jours ouvrables. C'est pourquoi un paiement peut parfois apparaître comme en attente le lendemain matin. Pour en savoir plus, consultez la section « Fonctionnement des transactions bancaires » . Les virements bancaires transitent par Fedwire, sont réglés le jour même s'ils sont envoyés avant l'heure limite et coûtent généralement entre 15 et 30 $.

Le numéro de routage imprimé sur un chèque est généralement le numéro de routage ACH. Pour les virements bancaires, consultez le site web de votre banque et recherchez « numéro de routage pour virement bancaire » ; il peut être identique ou différent.

Lors de la mise en place d'un paiement, demandez précisément s'il faut un numéro de routage ACH ou un numéro de routage bancaire. La plupart des transactions courantes (dépôt direct, paiement de factures, virements en ligne) sont effectuées par le biais du système ACH.

Numéros de routage américains vs. codes de paiement internationaux

Les numéros de routage ABA sont un système réservé aux États-Unis. Pour envoyer ou recevoir de l'argent à l'international, d'autres codes sont utilisés.

| Système | Où il est utilisé | Format | But |

|---|---|---|---|

| Numéro de routage ABA | États-Unis uniquement | 9 chiffres | Identifie une banque américaine pour les transferts nationaux. |

| Code SWIFT / BIC | International (plus de 190 pays) | 8 à 11 caractères | Permet d'identifier une banque à l'échelle mondiale pour les virements internationaux. |

| IBAN | L'Europe et de nombreux autres pays | Jusqu'à 34 caractères alphanumériques | Identifiant complet du compte pour les transferts internationaux |

| Code de tri | Royaume-Uni | 6 chiffres (XX-XX-XX) | Identifie les agences bancaires britanniques |

Pour les virements internationaux vers un compte bancaire américain, la banque émettrice a généralement besoin de votre numéro de routage ABA, de votre numéro de compte et du code SWIFT de la banque. Le numéro de routage achemine les fonds vers l'établissement américain concerné ; le code SWIFT gère le transfert international.

Les travailleurs indépendants et les entreprises recevant des paiements transfrontaliers se heurtent rapidement aux limites du système de numéros de routage. Les paiements qui contournent totalement les banques américaines, comme les cryptomonnaies, s'affranchissent complètement de ces numéros. Une passerelle de paiement en cryptomonnaie gère ces flux en dehors de l'infrastructure bancaire traditionnelle, ce qui explique pourquoi les paiements transfrontaliers en cryptomonnaie peuvent être réglés plus rapidement et avec moins d'intermédiaires.