شماره مسیریابی بانک چیست؟ کاربردها، قالببندی و نحوه یافتن آن

هر بار که واریز مستقیم انجام میدهید، صورتحسابی را به صورت آنلاین پرداخت میکنید یا به حساب بانکی دیگری پول ارسال میکنید، یک کد نه رقمی بیسروصدا پشت تراکنش قرار دارد. این شماره مسیریابی بانک است - و اکثر مردم فقط زمانی به آن فکر میکنند که کسی آن را درخواست کند و نمیدانند کجا میتوانند آن را پیدا کنند.

شماره مسیریابی بانک، موسسه مالی که حساب شما در آن نگهداری میشود را مشخص میکند. این شماره به شبکههای پرداخت میگوید که به کدام بانک پول ارسال یا از کدام بانک پول برداشت کنند. بدون آن، انتقالهای الکترونیکی کار نمیکنند.

شماره مسیریابی دقیقاً چیست؟

نه رقم. کل ماجرا همین است. شماره مسیریابی کدی است که به سیستم پرداخت ایالات متحده میگوید حسابی که میخواهید به آن پول ارسال کنید یا از آن پول برداشت کنید، در کدام بانک است.

در سال ۱۹۱۰، انجمن بانکداران آمریکا برای مقابله با هرج و مرج مرتبسازی چکهای کاغذی، شمارههای مسیریابی را ابداع کرد. هر بانک کد مخصوص به خود را داشت و پردازندهها میتوانستند چکها را بر اساس مقصد دستهبندی کنند. این سیستم به اندازهای بادوام بود که هنوز هم بیش از یک قرن بعد، از انتقالهای ACH، انتقالهای سیمی و واریزهای مستقیم پشتیبانی میکند.

نامهای مختلفی برای یک چیز وجود دارد: شماره ترانزیت مسیریابی، شماره مسیریابی ABA، شماره ABA. همه آنها به معنای یک کد نه رقمی یکسان هستند. این اصطلاحات عمدتاً به زمینهای که در آن از آن استفاده میکنید بستگی دارد.

در حال حاضر حدود ۲۲۰۰۰ شماره مسیریابی در ایالات متحده فعال است. هر کدام متعلق به یک موسسه مالی خاص - یک بانک، اتحادیه اعتباری یا موسسه پسانداز - هستند. یک نکته مهم: بانکهای بزرگ گاهی اوقات چندین شماره مسیریابی را به طور همزمان دارند. به عنوان مثال، ولز فارگو، بسته به جایی که حساب خود را باز کردهاید، شمارههای مختلفی را بر اساس ایالت اختصاص میدهد.

هم حسابهای جاری شخصی و هم حسابهای پسانداز از شمارههای مسیریابی استفاده میکنند. کد نه رقمی، پول را به بانک مربوطه میرساند. اینکه پول به کجای آن بانک - حساب خاص شما - میرود، همان شماره حساب است.

شماره مسیریابی در مقابل شماره حساب

این دو عدد همیشه با هم ظاهر میشوند و مردم مدام آنها را با هم اشتباه میگیرند. آنها اهداف کاملاً متفاوتی را دنبال میکنند.

شماره مسیریابی، بانک را مشخص میکند. شماره حساب، حساب خاص شما را در آن بانک مشخص میکند. مانند آدرس خیابان است: شماره مسیریابی، شهر و کد پستی است، شماره حساب، پلاک خانه و خیابان است.

| شماره مسیریابی | شماره حساب | |

|---|---|---|

| آنچه را که مشخص میکند | بانک یا موسسه مالی | حساب شخصی شما |

| طول | همیشه ۹ رقم | معمولاً ۱۰ تا ۱۲ رقم (بسته به بانک متفاوت است) |

| حریم خصوصی | اطلاعات عمومی | خصوصی - آن را ایمن نگه دارید |

| برای همه مشتریان یکسان است؟ | بله (در همان بانک/منطقه) | خیر - منحصر به فرد برای هر حساب |

| جایی که ظاهر میشود | پایین سمت چپ یک چک | بخش میانی چک |

| مورد استفاده برای | هدایت وجوه به بانک مناسب | هدایت وجوه به حساب صحیح |

شماره مسیریابی بانکی عمومی است - بانکها آنها را در وبسایتهای خود قرار میدهند و ABA یک پایگاه داده جستجوی رایگان را نگهداری میکند. شمارههای مسیریابی اطلاعات حساسی نیستند.

شماره حساب شما کاملاً موضوع دیگری است. هر کسی که هر دو شماره را داشته باشد، میتواند از حساب جاری شما برداشت کند. شماره مسیریابی بانکی خود را آزادانه در صورت درخواست به اشتراک بگذارید. از شماره حساب خود مانند یک رمز عبور محافظت کنید.

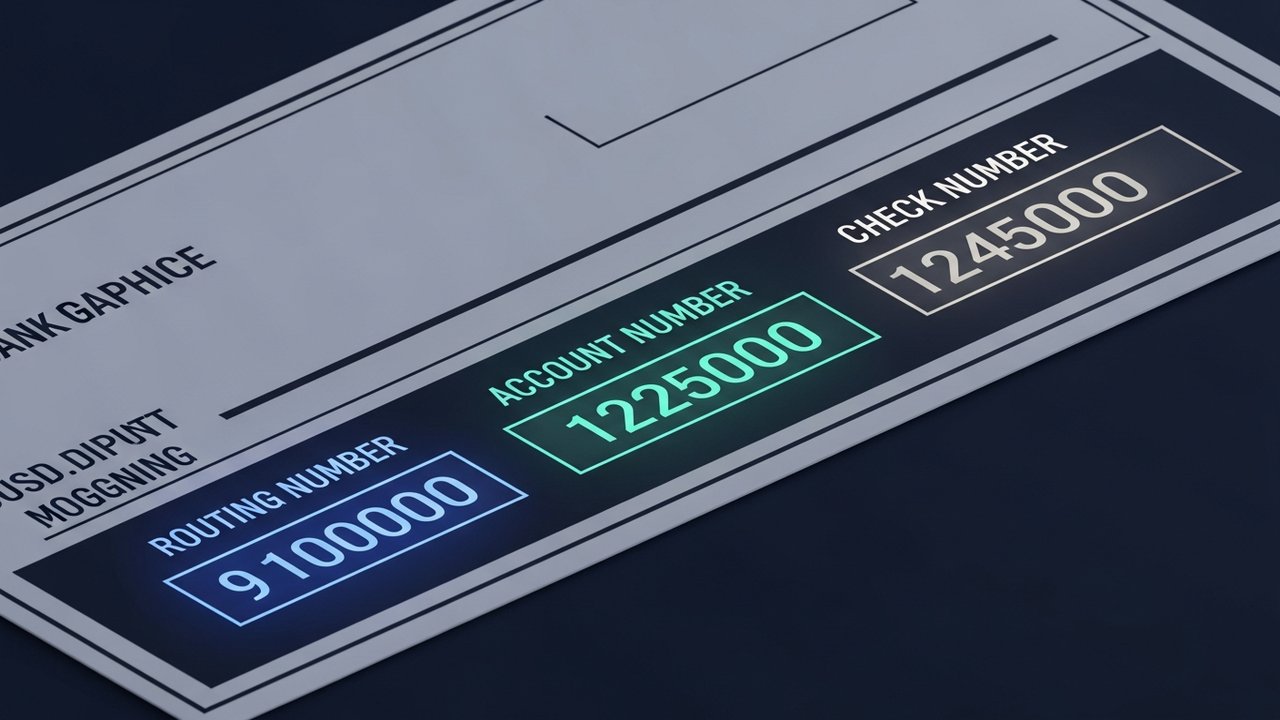

شماره مسیریابی در کجای چک قرار دارد؟

لبه پایینی یک چک شخصی ردیفی از اعداد دارد که با آن فونت کمی ناخوانا و جوهر مغناطیسی چاپ شده است - خط MICR. MICR مخفف تشخیص کاراکتر جوهر مغناطیسی است و نکته اصلی این است که ماشینهای پردازش خودکار میتوانند آن را با سرعت بالا و بدون هیچ گونه دخالت انسانی بخوانند.

از چپ به راست آن خط را بخوانید:

- شماره مسیریابی - نه رقم اول در پایین سمت چپ، محصور شده توسط دو نماد ترانزیت (⑆)

- شماره حساب - بعد از شماره مسیریابی میآید، معمولاً ۱۰ تا ۱۲ رقم

- شماره چک - مجموعه نهایی، مطابق با شماره چاپ شده در گوشه بالا سمت راست چک

نکتهی قابل توجه: نمادهای ⑆ که شماره مسیریابی را در داخل پرانتز قرار میدهند، کاراکترهای جداکنندهی MICR هستند، نه رقم. هنگام کپی کردن شماره در جایی، آنها را وارد نکنید.

بیشتر مردم سالهاست که چک کاغذی ننوشتهاند. اما خط MICR دقیقاً به این دلیل مفید است که همه چیز به ترتیب ثابت و قابل پیشبینی قرار میگیرد - برخلاف جستجو در منوهای برنامههای بانکی که سعی میکنند به خاطر بیاورند کدام زیرمنو شماره مسیریابی را پنهان میکند.

چگونه شماره مسیریابی خود را بدون چک پیدا کنیم

شما به دسته چک نیاز ندارید. در اینجا مطمئنترین راهها برای پیدا کردن آن آورده شده است:

- بانکداری آنلاین - وارد شوید، به جزئیات حساب بروید و به دنبال «شماره مسیریابی» یا «شماره ABA» باشید؛ اکثر بانکهای بزرگ ایالات متحده آن را در خلاصه حساب نمایش میدهند.

- اپلیکیشن موبایل - اپلیکیشن موبایل بانک خود را باز کنید، روی حساب کاربری ضربه بزنید، شماره مسیریابی را در قسمت جزئیات حساب یا تنظیمات پیدا کنید؛ معمولاً سریعترین گزینه

- وبسایت عمومی بانک - بسیاری از بانکها شمارههای مسیریابی را مستقیماً در صفحه اصلی خود یا در مرکز راهنما فهرست میکنند، زیرا این شمارهها اطلاعات عمومی هستند.

- صورتحساب کاغذی - صورتحسابهای ماهانه یا فصلی، هم شماره مسیریابی و هم شماره حساب را روی سند چاپ میکنند.

- خدمات مشتریان بانک - با شماره پشت کارت بدهی خود تماس بگیرید و مستقیماً سؤال کنید

- جستجوی شماره مسیریابی ABA - انجمن بانکداران آمریکا یک پایگاه داده عمومی رایگان در routingnumbers.aba.com دارد که بر اساس نام یا مکان بانک قابل جستجو است.

اگر بانک شما چندین شماره مسیریابی دارد (ولز فارگو و چیس هر دو دارند)، بررسی کنید که کدام یک برای حساب خاص شما مناسب است. این شماره میتواند به ایالتی که حساب را در آن باز کردهاید بستگی داشته باشد، نه به جایی که اکنون در آن زندگی میکنید. بانکداری آنلاین و برنامههای تلفن همراه معمولاً شماره مسیریابی مناسب برای حساب شما را نشان میدهند، و این آنها را به مطمئنترین نقطه شروع تبدیل میکند.

شماره مسیریابی برای چه مواردی استفاده میشود؟

شمارههای مسیریابی تقریباً در هر تراکنش الکترونیکی که پول را بین بانکهای آمریکایی جابجا میکند، دخیل هستند. موارد استفاده اصلی:

- واریز مستقیم - کارفرمایان، سازمان امور مالیاتی آمریکا (IRS) و سازمانهای دولتی از شماره مسیریابی و شماره حساب شما برای واریز مستقیم وجه به حساب جاری یا حساب پساندازتان استفاده میکنند.

- انتقالهای ACH - وقتی قبض آب و برق را به صورت آنلاین پرداخت میکنید، از طریق Zelle پول ارسال میکنید یا بین حسابهای مرتبط وجه جابجا میکنید، شبکه ACH این تراکنشها را با استفاده از شمارههای مسیریابی بانکی مسیریابی میکند.

- حوالههای بانکی - حوالههای داخلی بزرگتر یا حساس به زمان از طریق سیستم Fedwire با استفاده از شمارههای مسیریابی انجام میشوند؛ برای جزئیات بیشتر در مورد هزینهها و مبالغ، راهنمای ما در مورد محدودیتهای حواله بانکی را بررسی کنید.

- پرداخت خودکار و پرداخت صورتحساب - پرداخت وام مسکن، خدمات اشتراک و بازپرداخت وام از طریق حساب بانکی، همگی به یک شماره مسیریابی نیاز دارند.

- اتصال حسابهای خارجی - حسابهای کارگزاری، برنامههای سرمایهگذاری و پلتفرمهای پسانداز برای اتصال به بانک شما به شماره مسیریابی شما نیاز دارند.

- بازپرداخت مالیات - سازمان امور مالیاتی آمریکا (IRS) برای ارسال بازپرداخت از طریق واریز مستقیم، به شماره مسیریابی و شماره حساب نیاز دارد.

هر تراکنشی که از طریق سیستم بانکی ایالات متحده انجام شود، برای یافتن موسسه مالی مناسب به آن شناسه نه رقمی نیاز دارد.

شماره مسیریابی ABA در مقابل شماره مسیریابی ACH

برای اکثر بانکها، شماره مسیریابی چه در حال انجام انتقال ACH باشید و چه در حال انتقال بانکی، یکسان است. اما نه همیشه.

برخی از بانکهای بزرگ - Chase و Wells Fargo نمونههای رایج آن هستند - بسته به نوع تراکنش از شمارههای مسیریابی متفاوتی استفاده میکنند. شماره مسیریابی ABA انتقالهای سیمی را از طریق Fedwire انجام میدهد. یک شماره مسیریابی ACH جداگانه، انتقالهای الکترونیکی استاندارد را مدیریت میکند. استفاده از شماره اشتباه همیشه تراکنش را از بین نمیبرد، اما میتواند سرعت آن را به میزان قابل توجهی کاهش دهد.

حوالههای ACH در عرض یک تا سه روز کاری تسویه میشوند و در طول شب به صورت دستهای پردازش میشوند. به همین دلیل است که گاهی اوقات پرداخت صبح روز بعد به صورت در حال انتظار نمایش داده میشود. برای اطلاعات بیشتر در مورد دلیل این اتفاق، به نحوه پردازش تراکنشهای بانکی مراجعه کنید. حوالههای بانکی از طریق Fedwire انجام میشوند، در صورت ارسال قبل از پایان مهلت، در همان روز تسویه میشوند و معمولاً ۱۵ تا ۳۰ دلار هزینه دارند.

شماره مسیریابی چاپ شده روی چک معمولاً شماره مسیریابی ACH است. برای انتقال وجه، در وبسایت بانک خود «شماره مسیریابی انتقال وجه» را جستجو کنید - ممکن است با آن مطابقت داشته باشد یا متفاوت باشد.

هنگام تنظیم پرداخت، به طور خاص بپرسید که آیا به شماره مسیریابی ACH نیاز دارند یا شماره مسیریابی سیمی. اکثر تراکنشهای روزمره - واریز مستقیم، پرداخت قبوض، انتقالهای آنلاین - با ACH انجام میشوند.

شمارههای مسیریابی ایالات متحده در مقابل کدهای پرداخت بینالمللی

شمارههای مسیریابی ABA فقط مختص ایالات متحده هستند. برای ارسال یا دریافت پول به صورت بینالمللی، کدهای مختلفی وجود دارد.

| سیستم | کجا استفاده میشود؟ | قالب | هدف |

|---|---|---|---|

| شماره مسیریابی ABA | فقط ایالات متحده | ۹ رقم | بانک آمریکایی را برای انتقال وجه داخلی شناسایی میکند |

| کد شناسایی بانک (BIC)فهرست بانکدرستی سنجی IBAN | بینالمللی (بیش از ۱۹۰ کشور) | ۸–۱۱ کاراکتر | یک بانک را در سطح جهانی برای حوالههای بینالمللی شناسایی میکند |

| آیبان | اروپا و بسیاری از کشورهای دیگر | حداکثر ۳۴ کاراکتر الفبایی-عددی | شناسه کامل حساب برای انتقال وجه بینالمللی |

| کد مرتبسازی | بریتانیا | ۶ رقم (XX-XX-XX) | شعب بانکهای بریتانیا را شناسایی میکند |

برای حوالههای بانکی بینالمللی به حساب بانکی آمریکایی، بانک فرستنده معمولاً به شماره مسیریابی ABA شما، شماره حساب شما و کد SWIFT بانک نیاز دارد. شماره مسیریابی، پول را به موسسه آمریکایی مربوطه منتقل میکند؛ کد SWIFT بخش بینالمللی را مدیریت میکند.

فریلنسرها و کسبوکارهایی که پرداختهای فرامرزی دریافت میکنند، به سرعت با محدودیتهای سیستم شماره مسیریابی مواجه میشوند. پرداختهایی که کاملاً بانکهای آمریکایی را دور میزنند - به عنوان مثال، ارزهای دیجیتال - به طور کلی از شمارههای مسیریابی صرف نظر میکنند. یک درگاه پرداخت کریپتو این جریانها را خارج از زیرساختهای بانکی سنتی مدیریت میکند، به همین دلیل است که پرداختهای کریپتوی فرامرزی میتوانند با واسطههای کمتر، سریعتر تسویه شوند.