Was ist eine Bankleitzahl? Verwendung, Format und wie man sie findet

Jedes Mal, wenn Sie eine Dauerauftragszahlung einrichten, eine Rechnung online bezahlen oder Geld auf ein anderes Bankkonto überweisen, steckt im Hintergrund der Transaktion ein neunstelliger Code. Das ist die Bankleitzahl – und die meisten Menschen denken erst daran, wenn sie danach gefragt werden und sie keine Ahnung haben, wo sie diese finden können.

Die Bankleitzahl identifiziert das Finanzinstitut, bei dem Ihr Konto geführt wird. Sie teilt Zahlungsnetzwerken mit, an welche Bank Geld überwiesen oder von welcher es abgebucht werden soll. Ohne sie funktionieren elektronische Überweisungen nicht.

Was genau ist eine Routingnummer?

Neun Ziffern. Das ist alles. Eine Routingnummer ist der Code, der dem US-Zahlungssystem mitteilt, welche Bank das Konto führt, an das Sie Geld senden oder von dem Sie Geld abheben möchten.

Bereits 1910 führte die American Bankers Association Banking Numbers ein, um das Chaos bei der Sortierung von Papierschecks zu bewältigen. Jede Bank erhielt ihren eigenen Code, und die Zahlungsdienstleister konnten die Schecks nach Empfänger bündeln. Das System erwies sich als so robust, dass es auch über ein Jahrhundert später noch die Grundlage für ACH-Überweisungen, Banküberweisungen und Direkteinzahlungen bildet.

Für ein und dasselbe Konstrukt kursieren verschiedene Bezeichnungen: Routing-Transitnummer, ABA-Routingnummer, ABA-Nummer. Sie alle bezeichnen denselben neunstelligen Code. Die Terminologie hängt hauptsächlich vom jeweiligen Kontext ab.

In den USA sind derzeit etwa 22.000 Bankleitzahlen aktiv. Jede gehört zu einem bestimmten Finanzinstitut – einer Bank, einer Kreditgenossenschaft oder einer Sparkasse. Eine wichtige Besonderheit: Große Banken verwalten mitunter mehrere Bankleitzahlen gleichzeitig. Wells Fargo beispielsweise vergibt je nach Bundesstaat, in dem das Konto eröffnet wurde, unterschiedliche Nummern.

Sowohl Girokonten als auch Sparkonten verwenden Bankleitzahlen. Der neunstellige Code sorgt dafür, dass das Geld der richtigen Bank zugewiesen wird. Wohin es innerhalb der Bank – auf Ihr spezifisches Konto – fließt, dafür ist die Kontonummer zuständig.

Bankleitzahl vs. Kontonummer

Diese beiden Zahlen tauchen immer wieder zusammen auf und werden ständig verwechselt. Sie dienen völlig unterschiedlichen Zwecken.

Die Bankleitzahl identifiziert die Bank. Die Kontonummer identifiziert Ihr spezifisches Konto bei dieser Bank. Es ist wie bei einer Adresse: Die Bankleitzahl entspricht Ort und Postleitzahl, die Kontonummer Hausnummer und Straße.

| Routingnummer | Kontonummer | |

|---|---|---|

| Was es identifiziert | Die Bank oder das Finanzinstitut | Ihr persönliches Konto |

| Länge | Immer 9 Ziffern | Üblicherweise 10–12 Ziffern (variiert je nach Bank) |

| Datenschutz | Öffentliche Informationen | Privat – sicher aufbewahren |

| Gilt das für alle Kunden? | Ja (bei derselben Bank/in derselben Region) | Nein – jedes Konto ist individuell. |

| Wo es erscheint | Unten links auf einem Scheck | Mittelteil eines Schecks |

| Wird verwendet für | Gelder an die richtige Bank weiterleiten | Gelder auf das richtige Konto überweisen |

Die Bankleitzahl ist öffentlich – Banken veröffentlichen sie auf ihren Websites, und die ABA (American Bankers' Association) unterhält eine kostenlose Datenbank zur Abfrage. Bankleitzahlen sind keine sensiblen Daten.

Ihre Kontonummer ist eine ganz andere Sache. Jeder, der beide Nummern kennt, kann Abbuchungen von Ihrem Girokonto vornehmen. Geben Sie Ihre Bankleitzahl bereitwillig preis, wenn Sie danach gefragt werden. Schützen Sie Ihre Kontonummer wie ein Passwort.

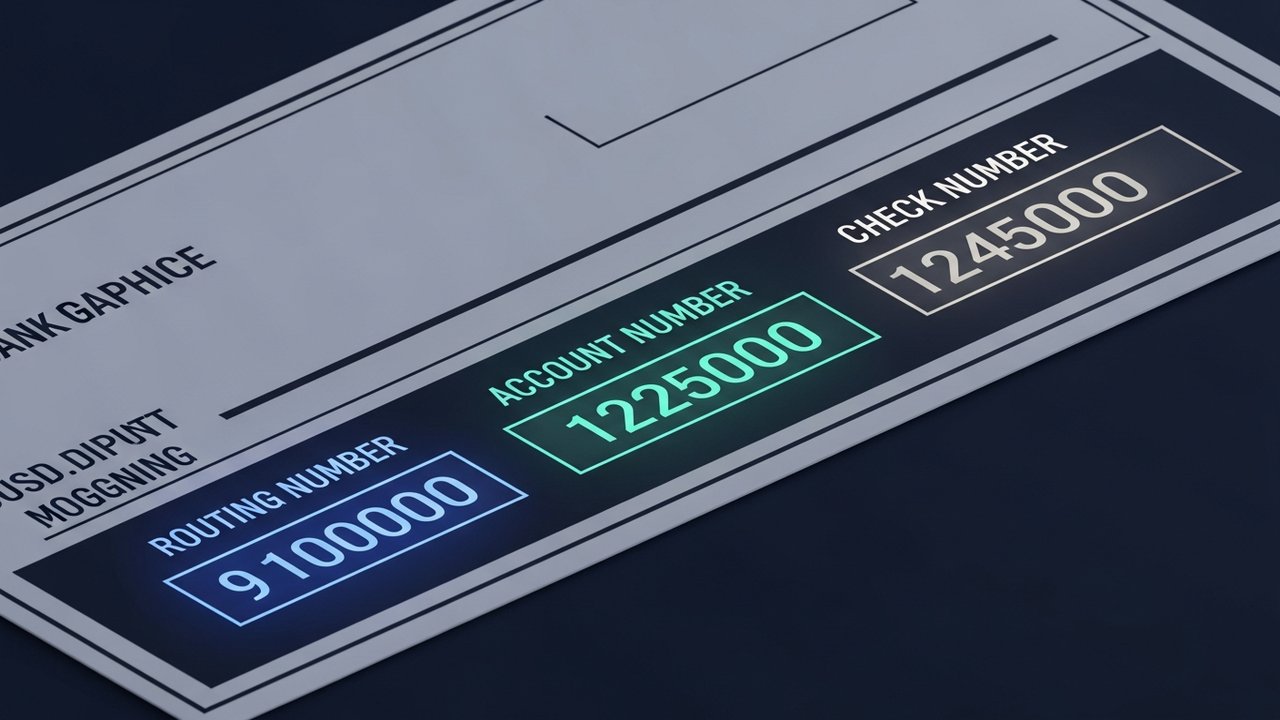

Wo befindet sich die Bankleitzahl auf einem Scheck?

Am unteren Rand eines Schecks befindet sich eine Zahlenreihe in der etwas blockartigen Schriftart mit Magnettinte – die MICR-Zeile. MICR steht für Magnetic Ink Character Recognition (Magnetische Zeichenerkennung) und ermöglicht es automatisierten Verarbeitungsmaschinen, diese Zeilen schnell und ohne menschliches Eingreifen zu lesen.

Von links nach rechts entlang dieser Zeile lesen:

- Routingnummer – die ersten neun Ziffern unten links, eingeschlossen von zwei Transitsymbolen (⑆)

- Kontonummer — folgt der Bankleitzahl, typischerweise 10–12 Ziffern

- Schecknummer – die endgültige Nummer, die mit der aufgedruckten Nummer in der oberen rechten Ecke des Schecks übereinstimmt.

Gut zu wissen: Die ⑆-Zeichen um die Routingnummer sind MICR-Trennzeichen, keine Ziffern. Lassen Sie sie beim Kopieren der Nummer weg.

Die meisten Menschen haben seit Jahren keinen Scheck mehr ausgestellt. Die MICR-Zeile ist aber nach wie vor nützlich, gerade weil alles in einer festen, vorhersehbaren Reihenfolge angeordnet ist – anders als bei der Suche nach der Bank-App, wo man mühsam in den Menüs herumstöbern muss, um sich zu erinnern, in welchem Untermenü sich die Bankleitzahl verbirgt.

Wie Sie Ihre Bankleitzahl ohne Scheck finden

Sie brauchen kein Scheckbuch. Hier sind die zuverlässigsten Methoden, um es nachzuschlagen:

- Online-Banking – Melden Sie sich an, rufen Sie die Kontodetails auf und suchen Sie nach der „Routingnummer“ oder „ABA-Nummer“; die meisten großen US-Banken zeigen diese in der Kontoübersicht an.

- Mobile-App – Öffnen Sie die mobile App Ihrer Bank, tippen Sie auf das Konto und suchen Sie die Bankleitzahl unter Kontodetails oder Einstellungen; in der Regel die schnellste Option

- Die öffentliche Website der Bank – viele Banken listen Bankleitzahlen direkt auf ihrer Homepage oder im Hilfecenter auf, da es sich um öffentliche Informationen handelt.

- Papierkontoauszug – monatliche oder vierteljährliche Kontoauszüge drucken sowohl die Bankleitzahl als auch die Kontonummer auf das Dokument.

- Kundenservice Ihrer Bank – rufen Sie die Nummer auf der Rückseite Ihrer Debitkarte an und fragen Sie direkt nach.

- ABA-Routingnummernsuche – Die American Bankers Association betreibt eine kostenlose öffentliche Datenbank unter routingnumbers.aba.com, die nach Banknamen oder Standort durchsucht werden kann.

Falls Ihre Bank mehrere Bankleitzahlen (z. B. Wells Fargo und Chase) verwendet, prüfen Sie, welche für Ihr Konto gilt. Die Bankleitzahl kann vom Bundesstaat abhängen, in dem Sie das Konto eröffnet haben, nicht von Ihrem aktuellen Wohnort. Online-Banking und mobile Apps zeigen in der Regel die richtige Bankleitzahl für Ihr Konto an und sind daher der zuverlässigste Ausgangspunkt.

Wozu dient eine Bankleitzahl?

Bankleitzahlen spielen bei nahezu jeder elektronischen Transaktion eine Rolle, die Geld zwischen US-Banken transferiert. Die wichtigsten Anwendungsfälle:

- Direkteinzahlung – Arbeitgeber, das Finanzamt und Regierungsbehörden verwenden Ihre Bankleitzahl und Kontonummer, um Gelder direkt auf Ihr Girokonto oder Sparkonto einzuzahlen.

- ACH-Überweisungen – wenn Sie eine Stromrechnung online bezahlen, Geld per Zelle senden oder Geld zwischen verknüpften Konten transferieren, leitet das ACH-Netzwerk diese Transaktionen mithilfe von Bankleitzahlen weiter.

- Überweisungen – größere oder zeitkritische Inlandsüberweisungen werden über das Fedwire-System mit Hilfe von Routingnummern abgewickelt; Einzelheiten zu Gebühren und Beträgen finden Sie in unserem Leitfaden zu Überweisungslimits.

- Automatische Zahlungen und Rechnungszahlungen – Hypothekenzahlungen, Abonnementdienste und Kreditrückzahlungen, die über ein Bankkonto eingerichtet werden, erfordern alle eine Bankleitzahl.

- Verknüpfung externer Konten – Brokerkonten, Investment-Apps und Sparplattformen benötigen Ihre Bankleitzahl, um eine Verbindung zu Ihrer Bank herzustellen.

- Steuerrückerstattungen – das Finanzamt benötigt die Bankleitzahl und die Kontonummer, um Rückerstattungen per Direktüberweisung zu veranlassen.

Jede Transaktion, die über das US-Bankensystem abgewickelt wird, benötigt diese neunstellige Kennung, um das richtige Finanzinstitut zu finden.

ABA-Routingnummer vs. ACH-Routingnummer

Bei den meisten Banken ist die Bankleitzahl dieselbe, egal ob Sie eine ACH-Überweisung oder eine Überweisung tätigen. Aber nicht immer.

Einige große Banken – Chase und Wells Fargo sind gängige Beispiele – verwenden je nach Transaktionstyp unterschiedliche Bankleitzahlen. Die ABA-Bankleitzahl wird für Überweisungen über Fedwire verwendet. Eine separate ACH-Bankleitzahl wickelt Standard-Elektroniküberweisungen ab. Die Verwendung der falschen Bankleitzahl führt zwar nicht immer zum Abbruch einer Transaktion, kann diese aber erheblich verlangsamen.

ACH-Überweisungen werden innerhalb von ein bis drei Werktagen abgewickelt, da sie über Nacht in Stapeln verarbeitet werden. Daher kann es vorkommen, dass eine Zahlung am nächsten Morgen noch als ausstehend angezeigt wird. Weitere Informationen dazu finden Sie unter „Banktransaktionen verarbeiten“ . Überweisungen werden über Fedwire abgewickelt, bei Versand vor Annahmeschluss noch am selben Tag abgewickelt und kosten in der Regel 15–30 US-Dollar.

Die auf einem Scheck aufgedruckte Bankleitzahl ist in der Regel die ACH-Bankleitzahl. Bei Überweisungen suchen Sie auf der Website Ihrer Bank nach „Bankleitzahl für Überweisungen“ – diese kann übereinstimmen oder abweichen.

Bei der Einrichtung einer Zahlung sollten Sie genau fragen, ob eine ACH-Routingnummer oder eine Bankleitzahl benötigt wird. Die meisten alltäglichen Transaktionen – wie Lastschriften, Rechnungszahlungen und Online-Überweisungen – werden über ACH abgewickelt.

US-Routingnummern vs. Internationale Zahlungscodes

ABA-Routingnummern sind ein rein US-amerikanisches System. Bei internationalen Geldtransfers oder -empfangen gelten andere Codes.

| System | Wo es verwendet wird | Format | Zweck |

|---|---|---|---|

| ABA-Routingnummer | Nur für die Vereinigten Staaten | 9 Ziffern | Identifiziert die US-Bank für Inlandsüberweisungen |

| SWIFT-/BIC-Code | International (über 190 Länder) | 8–11 Zeichen | Identifiziert weltweit eine Bank für internationale Überweisungen |

| IBAN | Europa und viele andere Länder | Bis zu 34 alphanumerische Zeichen | Vollständige Kontokennung für internationale Überweisungen |

| SORTIERCODE | Vereinigtes Königreich | 6 Ziffern (XX-XX-XX) | Identifiziert britische Bankfilialen |

Für internationale Überweisungen auf ein US-Bankkonto benötigt die sendende Bank in der Regel Ihre ABA-Routingnummer, Ihre Kontonummer und den SWIFT-Code der Bank. Die Routingnummer sorgt dafür, dass das Geld dem richtigen US-Institut zugestellt wird; der SWIFT-Code wickelt die internationale Überweisung ab.

Freiberufler und Unternehmen, die grenzüberschreitende Zahlungen erhalten, stoßen schnell an die Grenzen des Bankleitzahlensystems. Zahlungen, die US-Banken komplett umgehen – beispielsweise Kryptowährungen – verzichten gänzlich auf Bankleitzahlen. Ein Krypto-Zahlungsgateway wickelt diese Transaktionen außerhalb der traditionellen Bankeninfrastruktur ab, weshalb grenzüberschreitende Kryptozahlungen schneller und mit weniger Zwischenhändlern abgewickelt werden können.