बैंक रूटिंग नंबर क्या है? इसके उपयोग, प्रारूप और इसे कैसे खोजें

जब भी आप डायरेक्ट डिपॉजिट सेट अप करते हैं, ऑनलाइन बिल का भुगतान करते हैं, या किसी दूसरे बैंक खाते में पैसे भेजते हैं, तो लेन-देन के पीछे एक नौ अंकों का कोड छिपा रहता है। यही बैंक रूटिंग नंबर है - और ज्यादातर लोग इसके बारे में तभी सोचते हैं जब कोई इसे पूछता है और उन्हें पता नहीं होता कि इसे कहाँ ढूंढना है।

बैंक रूटिंग नंबर उस वित्तीय संस्थान की पहचान बताता है जहां आपका खाता है। यह भुगतान नेटवर्क को बताता है कि किस बैंक में पैसा भेजना है या किस बैंक से पैसा निकालना है। इसके बिना इलेक्ट्रॉनिक ट्रांसफर काम नहीं करते।

राउटिंग नंबर आखिर होता क्या है?

नौ अंक। बस इतना ही। राउटिंग नंबर वह कोड है जो अमेरिकी भुगतान प्रणाली को बताता है कि आप जिस खाते में पैसे भेजना या निकालना चाहते हैं, वह किस बैंक का है।

सन् 1910 में, अमेरिकन बैंकर्स एसोसिएशन ने कागज़ी चेकों को छाँटने की अव्यवस्था से निपटने के लिए रूटिंग नंबर प्रणाली विकसित की। प्रत्येक बैंक को अपना एक कोड मिला, और प्रोसेसर गंतव्य के अनुसार चेकों को एक साथ वर्गीकृत कर सकते थे। यह प्रणाली इतनी टिकाऊ साबित हुई कि एक सदी से भी अधिक समय बाद भी यह एसीएच हस्तांतरण, वायर ट्रांसफर और प्रत्यक्ष जमा का आधार बनी हुई है।

एक ही चीज़ के लिए कई नाम प्रचलित हैं: रूटिंग ट्रांजिट नंबर, एबीए रूटिंग नंबर, एबीए नंबर। इन सभी का मतलब एक ही नौ अंकों का कोड है। शब्दावली मुख्यतः इस बात पर निर्भर करती है कि आप इसे किस संदर्भ में उपयोग कर रहे हैं।

अमेरिका में इस समय लगभग 22,000 रूटिंग नंबर सक्रिय हैं। इनमें से प्रत्येक किसी विशिष्ट वित्तीय संस्थान - बैंक, क्रेडिट यूनियन या बचत संस्था - से संबंधित है। एक महत्वपूर्ण बात यह है कि बड़े बैंक कभी-कभी एक साथ कई रूटिंग नंबर रखते हैं। उदाहरण के लिए, वेल्स फार्गो, आपके द्वारा खाता खोले गए राज्य के अनुसार अलग-अलग नंबर आवंटित करता है।

व्यक्तिगत चालू खाते और बचत खाते दोनों में रूटिंग नंबर का उपयोग होता है। नौ अंकों का यह कोड पैसे को सही बैंक तक पहुंचाता है। बैंक में पैसा कहाँ जाता है — यानी आपके विशिष्ट खाते में — यही खाता संख्या का कार्य है।

रूटिंग नंबर बनाम खाता संख्या

ये दोनों संख्याएँ अक्सर एक साथ सामने आती हैं, और लोग इन्हें अक्सर आपस में मिला देते हैं। इनका उद्देश्य पूरी तरह से अलग-अलग है।

राउटिंग नंबर बैंक की पहचान बताता है। खाता संख्या उस बैंक में आपके विशिष्ट खाते की पहचान बताती है। यह एक पते की तरह है: राउटिंग नंबर शहर और ज़िप कोड है, जबकि खाता संख्या मकान नंबर और गली का नाम है।

| राउटिंग नम्बर | खाता संख्या | |

|---|---|---|

| यह क्या पहचानता है | बैंक या वित्तीय संस्था | आपका व्यक्तिगत खाता |

| लंबाई | हमेशा 9 अंक | आमतौर पर 10-12 अंक (बैंक के अनुसार भिन्न हो सकते हैं) |

| गोपनीयता | सार्वजनिक सूचना | निजी — इसे सुरक्षित रखें |

| क्या यह सभी ग्राहकों के लिए समान है? | हां (उसी बैंक/क्षेत्र में) | नहीं — प्रत्येक खाते के लिए अद्वितीय |

| जहां यह प्रकट होता है | चेक के निचले-बाएँ भाग | चेक का मध्य भाग |

| के लिए इस्तेमाल होता है | धन को दाहिने किनारे की ओर निर्देशित करना | धनराशि को सही खाते में स्थानांतरित करना |

बैंक रूटिंग नंबर सार्वजनिक होते हैं — बैंक इन्हें अपनी वेबसाइटों पर प्रकाशित करते हैं, और ABA एक निःशुल्क डेटाबेस उपलब्ध कराता है। रूटिंग नंबर संवेदनशील जानकारी नहीं हैं।

आपका खाता नंबर एक बिल्कुल अलग मामला है। जिसके पास भी ये दोनों नंबर होंगे, वह आपके चेकिंग खाते से पैसे निकालने के लिए काफी होगा। पूछे जाने पर अपना बैंक रूटिंग नंबर बेझिझक साझा करें। अपने खाता नंबर को पासवर्ड की तरह सुरक्षित रखें।

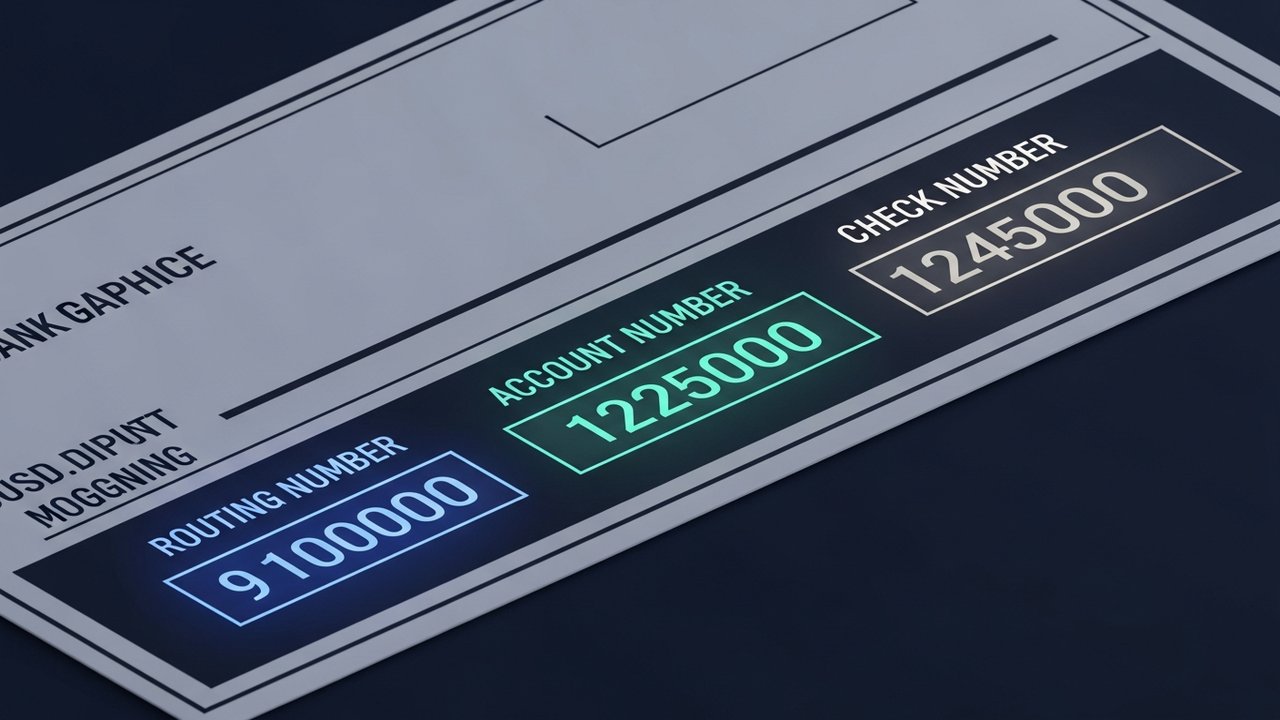

चेक पर रूटिंग नंबर कहाँ होता है?

व्यक्तिगत चेक के निचले किनारे पर चुंबकीय स्याही से छपे कुछ मोटे अक्षरों में संख्याओं की एक पंक्ति होती है - इसे एमआईसीआर लाइन कहते हैं। एमआईसीआर का मतलब है चुंबकीय स्याही वर्ण पहचान (मैग्नेटिक इंक कैरेक्टर रिकग्निशन), और इसका पूरा उद्देश्य यह है कि स्वचालित प्रसंस्करण मशीनें बिना किसी मानवीय हस्तक्षेप के इसे बहुत तेज़ी से पढ़ सकें।

उस पंक्ति को बाएं से दाएं पढ़ते हुए:

- रूटिंग नंबर — नीचे बाईं ओर के पहले नौ अंक, जो दो ट्रांजिट प्रतीकों (⑆) से घिरे होते हैं।

- खाता संख्या — रूटिंग संख्या के बाद आती है, आमतौर पर 10-12 अंक की होती है।

- चेक नंबर — अंतिम सेट, जो चेक के ऊपरी दाएं कोने में छपे नंबर से मेल खाता है।

ध्यान दें: रूटिंग नंबर के दोनों ओर बने ⑆ चिह्न MICR विभाजक वर्ण हैं, अंक नहीं। नंबर को कहीं कॉपी करते समय इन्हें शामिल न करें।

अधिकांश लोगों ने वर्षों से कागज़ का चेक नहीं लिखा है। लेकिन एमआईसीआर लाइन अभी भी उपयोगी बनी हुई है, क्योंकि इसमें सब कुछ एक निश्चित, अनुमानित क्रम में व्यवस्थित होता है - बैंक ऐप के मेनू में रूटिंग नंबर ढूंढने के लिए इधर-उधर भटकने की ज़रूरत नहीं पड़ती।

बिना चेक के अपना रूटिंग नंबर कैसे पता करें

आपको चेकबुक की आवश्यकता नहीं है। इसे देखने के सबसे विश्वसनीय तरीके यहां दिए गए हैं:

- ऑनलाइन बैंकिंग — लॉग इन करें, खाता विवरण पर जाएं और "राउटिंग नंबर" या "एबीए नंबर" खोजें; अधिकांश प्रमुख अमेरिकी बैंक इसे खाता सारांश में प्रदर्शित करते हैं।

- मोबाइल ऐप — अपने बैंक का मोबाइल ऐप खोलें, खाते पर टैप करें, खाते के विवरण या सेटिंग में रूटिंग नंबर ढूंढें; आमतौर पर यही सबसे तेज़ विकल्प होता है।

- बैंक की सार्वजनिक वेबसाइट — कई बैंक रूटिंग नंबर सीधे अपने होमपेज या हेल्प सेंटर में सूचीबद्ध करते हैं, क्योंकि यह सार्वजनिक जानकारी होती है।

- पेपर स्टेटमेंट — मासिक या त्रैमासिक स्टेटमेंट में रूटिंग नंबर और खाता नंबर दोनों ही दस्तावेज़ पर छपे होते हैं।

- बैंक ग्राहक सेवा — अपने डेबिट कार्ड के पीछे दिए गए नंबर पर कॉल करें और सीधे पूछें

- ABA रूटिंग नंबर खोज - अमेरिकन बैंकर्स एसोसिएशन routingnumbers.aba.com पर एक निःशुल्क सार्वजनिक डेटाबेस संचालित करता है, जिसे बैंक के नाम या स्थान के आधार पर खोजा जा सकता है।

यदि आपके बैंक के पास कई रूटिंग नंबर हैं (वेल्स फार्गो और चेज़ दोनों के पास हैं), तो यह सत्यापित करें कि कौन सा नंबर आपके विशिष्ट खाते के लिए लागू होता है। यह नंबर उस राज्य पर निर्भर कर सकता है जहां आपने खाता खोला था, न कि उस स्थान पर जहां आप वर्तमान में रहते हैं। ऑनलाइन बैंकिंग और मोबाइल ऐप आमतौर पर आपके खाते के लिए सही रूटिंग नंबर दिखाते हैं, इसलिए वे सबसे विश्वसनीय शुरुआती बिंदु हैं।

राउटिंग नंबर का उपयोग किस लिए किया जाता है?

अमेरिका के बैंकों के बीच धन हस्तांतरण करने वाले लगभग हर इलेक्ट्रॉनिक लेनदेन में रूटिंग नंबर शामिल होते हैं। इसके मुख्य उपयोग इस प्रकार हैं:

- डायरेक्ट डिपॉजिट — नियोक्ता, आयकर विभाग और सरकारी एजेंसियां आपके रूटिंग नंबर और खाता नंबर का उपयोग करके सीधे आपके चेकिंग खाते या बचत खाते में धनराशि जमा करती हैं।

- ACH ट्रांसफर — जब आप ऑनलाइन यूटिलिटी बिल का भुगतान करते हैं, Zelle के माध्यम से पैसे भेजते हैं, या लिंक किए गए खातों के बीच धनराशि स्थानांतरित करते हैं, तो ACH नेटवर्क बैंक रूटिंग नंबरों का उपयोग करके उन लेनदेन को रूट करता है।

- वायर ट्रांसफर — बड़ी रकम या समय-सीमा वाले घरेलू ट्रांसफर फेडवायर सिस्टम के माध्यम से रूटिंग नंबर का उपयोग करके किए जाते हैं; शुल्क और राशि के बारे में विस्तृत जानकारी के लिए वायर ट्रांसफर सीमाओं पर हमारी गाइड देखें।

- ऑटोपे और बिल भुगतान — बैंक खाते के माध्यम से किए जाने वाले मॉर्गेज भुगतान, सब्सक्रिप्शन सेवाओं और ऋण भुगतान के लिए रूटिंग नंबर की आवश्यकता होती है।

- बाहरी खातों को लिंक करना — ब्रोकरेज खाते, निवेश ऐप और बचत प्लेटफॉर्म को आपके बैंक से जुड़ने के लिए आपके रूटिंग नंबर की आवश्यकता होती है।

- कर वापसी - आयकर विभाग को सीधे बैंक खाते में धन वापसी भेजने के लिए रूटिंग नंबर और खाता नंबर दोनों की आवश्यकता होती है।

अमेरिकी बैंकिंग प्रणाली के माध्यम से किए जाने वाले किसी भी लेनदेन को सही वित्तीय संस्थान का पता लगाने के लिए उस नौ-अंकीय पहचानकर्ता की आवश्यकता होती है।

ABA रूटिंग नंबर बनाम ACH रूटिंग नंबर

अधिकांश बैंकों के लिए, ACH ट्रांसफर हो या वायर ट्रांसफर, रूटिंग नंबर एक ही होता है। लेकिन हमेशा ऐसा नहीं होता।

कुछ बड़े बैंक — जैसे चेज़ और वेल्स फ़ार्गो — लेन-देन के प्रकार के आधार पर अलग-अलग रूटिंग नंबरों का उपयोग करते हैं। ABA रूटिंग नंबर Fedwire के माध्यम से वायर ट्रांसफर करता है। एक अलग ACH रूटिंग नंबर सामान्य इलेक्ट्रॉनिक ट्रांसफर को संभालता है। गलत रूटिंग नंबर का उपयोग करने से हमेशा लेन-देन रद्द नहीं होता, लेकिन इससे प्रक्रिया काफी धीमी हो सकती है।

ACH ट्रांसफर एक से तीन कार्यदिवसों में सेटल हो जाते हैं, और इन्हें रात भर में बैचों में प्रोसेस किया जाता है। इसीलिए कभी-कभी अगली सुबह पेमेंट पेंडिंग दिखाई देता है। ऐसा क्यों होता है, इसके बारे में अधिक जानने के लिए, बैंक लेनदेन कैसे प्रोसेस होते हैं , देखें। वायर ट्रांसफर Fedwire के माध्यम से होते हैं, कटऑफ से पहले भेजे जाने पर उसी दिन सेटल हो जाते हैं, और आमतौर पर इनकी लागत $15–$30 होती है।

चेक पर छपा हुआ रूटिंग ट्रांजिट नंबर आमतौर पर ACH रूटिंग नंबर होता है। वायर ट्रांसफर के लिए, अपने बैंक की वेबसाइट पर "वायर ट्रांसफर रूटिंग नंबर" खोजें - यह मेल खा सकता है या भिन्न हो सकता है।

भुगतान करते समय, यह स्पष्ट रूप से पूछें कि उन्हें ACH रूटिंग नंबर चाहिए या वायर रूटिंग नंबर। अधिकांश दैनिक लेनदेन — डायरेक्ट डिपॉजिट, बिल भुगतान, ऑनलाइन ट्रांसफर — ACH के माध्यम से होते हैं।

अमेरिकी रूटिंग नंबर बनाम अंतर्राष्ट्रीय भुगतान कोड

ABA रूटिंग नंबर केवल अमेरिका में इस्तेमाल होने वाली प्रणाली है। अंतरराष्ट्रीय स्तर पर पैसे भेजने या प्राप्त करने पर अलग कोड लागू होते हैं।

| प्रणाली | इसका उपयोग कहाँ होता है | प्रारूप | उद्देश्य |

|---|---|---|---|

| एबीए रूटिंग नंबर | केवल संयुक्त राज्य अमेरिका | 9 अंक | घरेलू हस्तांतरण के लिए अमेरिकी बैंक की पहचान करता है |

| तेज बीआईसी कोड | अंतर्राष्ट्रीय (190+ देश) | 8–11 अक्षर | अंतर्राष्ट्रीय वायर ट्रांसफर के लिए विश्व स्तर पर एक बैंक की पहचान करता है |

| आईबैन | यूरोप और कई अन्य देश | अधिकतम 34 अक्षरांकीय वर्ण | अंतर्राष्ट्रीय हस्तांतरण के लिए पूर्ण खाता पहचानकर्ता |

| क्रमबद्ध कोड | यूनाइटेड किंगडम | 6 अंक (XX-XX-XX) | यूके बैंक शाखाओं की पहचान करता है |

अमेरिका के बैंक खाते में अंतरराष्ट्रीय वायर ट्रांसफर के लिए, भेजने वाले बैंक को आमतौर पर आपका ABA रूटिंग नंबर, आपका खाता नंबर और बैंक का SWIFT कोड चाहिए होता है। रूटिंग नंबर से पैसा सही अमेरिकी संस्थान तक पहुंचता है; SWIFT कोड अंतरराष्ट्रीय लेनदेन को संभालता है।

सीमा पार भुगतान प्राप्त करने वाले फ्रीलांसरों और व्यवसायों को रूटिंग नंबर प्रणाली की सीमाओं का सामना जल्दी ही करना पड़ता है। ऐसे भुगतान जो अमेरिकी बैंकों को पूरी तरह से दरकिनार कर देते हैं - उदाहरण के लिए क्रिप्टोकरेंसी - उनमें रूटिंग नंबर का उपयोग बिल्कुल नहीं होता है। एक क्रिप्टो पेमेंट गेटवे पारंपरिक बैंकिंग ढांचे के बाहर इन भुगतानों को संभालता है, यही कारण है कि सीमा पार क्रिप्टो भुगतान कम मध्यस्थों के साथ तेजी से संपन्न हो सकते हैं।