Cos’è un codice di instradamento bancario (Routing Number, BIN)? Utilizzi, formato e come trovarlo.

Ogni volta che si imposta un accredito diretto, si paga una bolletta online o si invia denaro a un altro conto bancario, un codice di nove cifre si cela silenziosamente dietro la transazione. Si tratta del codice di instradamento bancario (routing number) e la maggior parte delle persone ci pensa solo quando qualcuno lo chiede e non ha idea di dove trovarlo.

Il codice di instradamento bancario (routing number) identifica l'istituto finanziario presso cui è detenuto il tuo conto. Indica alle reti di pagamento a quale banca inviare o da quale prelevare denaro. Senza di esso, i trasferimenti elettronici non funzionano.

Che cos'è esattamente un codice di instradamento?

Nove cifre. Tutto qui. Il codice di instradamento (routing number) è il codice che indica al sistema di pagamento statunitense a quale banca è intestato il conto verso cui si sta tentando di inviare denaro o da cui si sta tentando di prelevare denaro.

Nel 1910, l'American Bankers Association ideò i codici di instradamento per risolvere il problema della gestione caotica degli assegni cartacei. Ogni banca ricevette un codice univoco e gli addetti all'elaborazione poterono raggruppare gli assegni in base alla destinazione. Il sistema si dimostrò così efficace da essere ancora oggi alla base dei trasferimenti ACH, dei bonifici bancari e degli accrediti diretti, a più di un secolo di distanza.

Esistono diversi nomi per indicare la stessa cosa: numero di transito di instradamento, numero di instradamento ABA, numero ABA. Tutti si riferiscono allo stesso codice di nove cifre. La terminologia dipende principalmente dal contesto in cui viene utilizzata.

Attualmente negli Stati Uniti sono attivi circa 22.000 codici di instradamento (routing number). Ciascuno appartiene a uno specifico istituto finanziario: una banca, una cooperativa di credito o una cassa di risparmio. Un dettaglio importante: le grandi banche a volte detengono più codici di instradamento contemporaneamente. Wells Fargo, ad esempio, assegna codici diversi a seconda dello stato in cui è stato aperto il conto.

Sia i conti correnti personali che i conti di risparmio utilizzano codici di instradamento. Il codice a nove cifre indirizza il denaro alla banca corretta. Il numero di conto, invece, indica dove viene trasferito all'interno di quella banca, ovvero sul tuo conto specifico.

Codice di instradamento vs. numero di conto

Questi due numeri compaiono sempre insieme e le persone li confondono continuamente. Hanno scopi completamente diversi.

Il codice di instradamento identifica la banca. Il numero di conto identifica il tuo conto specifico presso quella banca. È come un indirizzo: il codice di instradamento indica la città e il codice postale, mentre il numero di conto indica il numero civico e la via.

| Numero di instradamento | Numero di conto | |

|---|---|---|

| Ciò che identifica | La banca o l'istituto finanziario | Il tuo account individuale |

| Lunghezza | Sempre 9 cifre | In genere 10-12 cifre (varia a seconda della banca) |

| Privacy | Informazioni pubbliche | Privato — mantienilo al sicuro |

| Lo stesso vale per tutti i clienti? | Sì (presso la stessa banca/regione) | No, è univoco per ogni account. |

| Dove appare | In basso a sinistra di un assegno | Sezione centrale di un assegno |

| Utilizzato per | Indirizzare i fondi alla banca giusta | Indirizzare i fondi al conto corretto |

Il codice di instradamento bancario (routing number) è pubblico: le banche lo pubblicano sui loro siti web e l'ABA (American Bankers Association) gestisce un database di consultazione gratuito. I codici di instradamento non sono informazioni sensibili.

Il tuo numero di conto è tutta un'altra questione. Chiunque abbia entrambi i numeri ha sufficienti informazioni per effettuare addebiti sul tuo conto corrente. Condividi liberamente il tuo codice di avviamento bancario (ABI) quando ti viene richiesto. Proteggi il tuo numero di conto come una password.

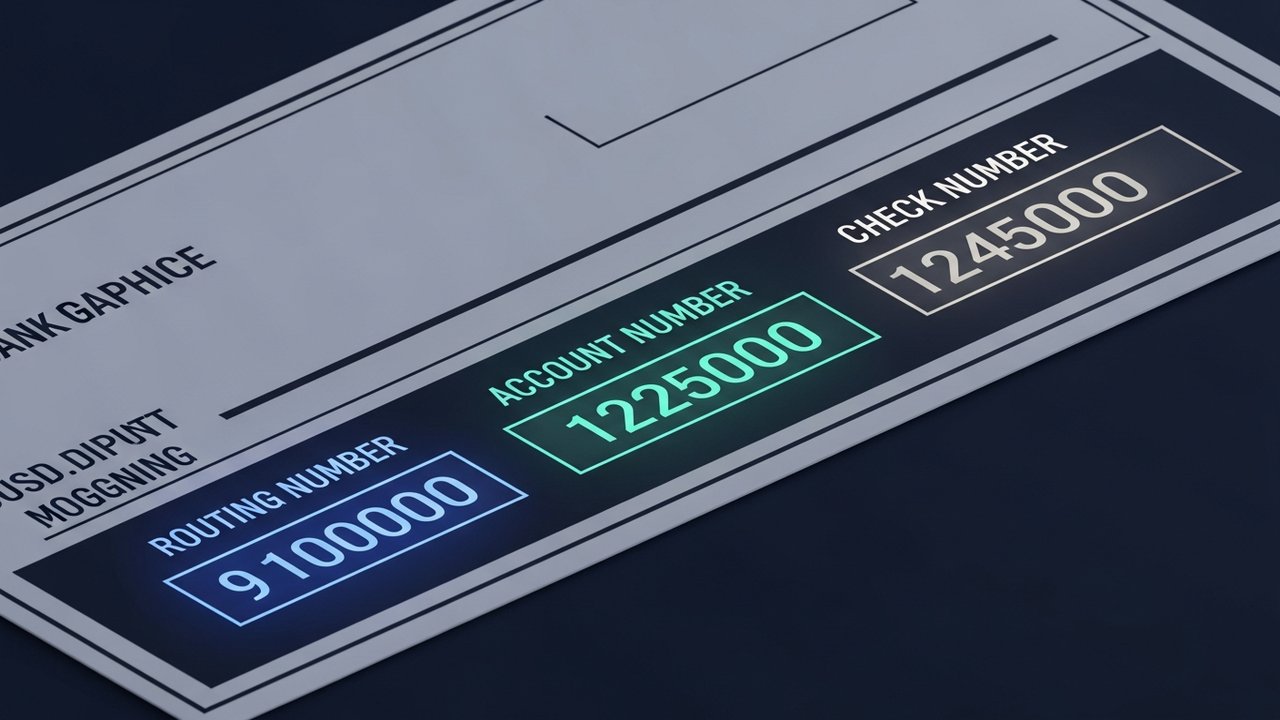

Dove si trova il codice di instradamento su un assegno?

Sul bordo inferiore di un assegno personale è stampata una riga di numeri con quel carattere leggermente squadrato tipico dell'inchiostro magnetico: la riga MICR. MICR sta per Magnetic Ink Character Recognition (Riconoscimento dei caratteri a inchiostro magnetico) e il suo scopo principale è quello di consentire alle macchine di elaborazione automatizzate di leggerla ad alta velocità senza alcun intervento umano.

Leggendo da sinistra a destra lungo quella riga:

- Codice di instradamento : le prime nove cifre in basso a sinistra, racchiuse tra due simboli di transito (⑆)

- Numero di conto : segue il codice di instradamento, in genere composto da 10-12 cifre.

- Numero dell'assegno : la serie finale, corrispondente al numero stampato nell'angolo in alto a destra dell'assegno.

Da sapere: i simboli ⑆ che racchiudono il codice di instradamento sono caratteri delimitatori MICR, non cifre. Non includerli quando copi il codice altrove.

La maggior parte delle persone non scrive un assegno cartaceo da anni. Ma la riga MICR rimane utile proprio perché tutto è disposto in un ordine fisso e prevedibile, a differenza della ricerca tra i menu delle app bancarie per ricordare quale sottomenu nasconde il codice di instradamento.

Come trovare il tuo codice di instradamento senza un assegno

Non hai bisogno di un libretto degli assegni. Ecco i metodi più affidabili per verificarlo:

- Servizi bancari online : accedi, vai ai dettagli del conto e cerca il "codice di instradamento" o il "codice ABA"; la maggior parte delle principali banche statunitensi lo visualizza nel riepilogo del conto.

- App mobile : apri l'app mobile della tua banca, tocca il conto, trova il codice di instradamento sotto i dettagli del conto o le impostazioni; di solito è l'opzione più veloce

- Sito web pubblico della banca : molte banche elencano i codici di instradamento direttamente sulla loro homepage o nel centro assistenza, perché sono informazioni pubbliche.

- Estratto conto cartaceo : gli estratti conto mensili o trimestrali riportano sia il codice di instradamento che il numero di conto sul documento.

- Servizio clienti della banca : chiama il numero sul retro della tua carta di debito e chiedi direttamente

- Ricerca del codice di instradamento ABA : l'American Bankers Association gestisce un database pubblico gratuito all'indirizzo routingnumbers.aba.com, consultabile per nome della banca o località.

Se la tua banca ha più codici di instradamento (come Wells Fargo e Chase), verifica quale si applica al tuo conto specifico. Il codice può dipendere dallo stato in cui hai aperto il conto, non dal tuo attuale luogo di residenza. L'online banking e le app per dispositivi mobili in genere mostrano il codice di instradamento corretto per il tuo conto, rappresentando quindi il punto di partenza più affidabile.

A cosa serve un codice di instradamento?

I codici di instradamento (routing number) sono coinvolti in quasi tutte le transazioni elettroniche che trasferiscono denaro tra banche statunitensi. I principali casi d'uso sono:

- Accredito diretto : datori di lavoro, l'Agenzia delle Entrate e gli enti governativi utilizzano il codice di instradamento e il numero di conto per depositare fondi direttamente sul conto corrente o sul conto di risparmio.

- Trasferimenti ACH : quando paghi una bolletta online, invii denaro tramite Zelle o trasferisci fondi tra conti collegati, la rete ACH instrada queste transazioni utilizzando i codici di instradamento bancario.

- Bonifici bancari : i bonifici nazionali di importo elevato o con scadenza ravvicinata vengono elaborati tramite il sistema Fedwire utilizzando i codici di instradamento; consulta la nostra guida sui limiti dei bonifici bancari per informazioni dettagliate su commissioni e importi.

- Pagamenti automatici e bollette : i pagamenti del mutuo, i servizi in abbonamento e le rate dei prestiti impostati tramite conto corrente bancario richiedono tutti un codice di instradamento (routing number).

- Collegamento di conti esterni : i conti di intermediazione, le app di investimento e le piattaforme di risparmio necessitano del tuo codice di instradamento per connettersi alla tua banca.

- Rimborsi fiscali : l'IRS necessita del codice di instradamento e del numero di conto per inviare i rimborsi tramite bonifico diretto.

Qualsiasi transazione instradata attraverso il sistema bancario statunitense necessita di quell'identificativo di nove cifre per individuare l'istituto finanziario corretto.

Codice di instradamento ABA vs. codice di instradamento ACH

Per la maggior parte delle banche, il codice di instradamento è lo stesso sia per i bonifici ACH che per i trasferimenti bancari. Ma non sempre.

Alcune grandi banche, come Chase e Wells Fargo, utilizzano codici di instradamento diversi a seconda del tipo di transazione. Il codice di instradamento ABA gestisce i bonifici bancari tramite Fedwire, mentre un codice di instradamento ACH separato si occupa dei trasferimenti elettronici standard. Utilizzare il codice errato non sempre compromette la transazione, ma può rallentarla considerevolmente.

I bonifici ACH vengono elaborati in uno o tre giorni lavorativi, in lotti durante la notte. Per questo motivo, a volte un pagamento risulta in sospeso la mattina successiva. Per maggiori informazioni su questo fenomeno, consulta la sezione relativa all'elaborazione delle transazioni bancarie . I bonifici bancari, invece, vengono elaborati tramite Fedwire, vengono accreditati in giornata se inviati prima dell'orario limite e hanno generalmente un costo compreso tra 15 e 30 dollari.

Il codice di instradamento (routing transit number) stampato su un assegno è in genere il codice di instradamento ACH. Per i bonifici bancari, cerca sul sito web della tua banca "codice di instradamento per bonifico bancario": potrebbe corrispondere o essere diverso.

Quando si imposta un pagamento, è importante chiedere specificamente se è necessario un codice di instradamento ACH o un codice di instradamento per un bonifico bancario. La maggior parte delle transazioni quotidiane, come i versamenti diretti, i pagamenti delle bollette e i bonifici online, avviene tramite ACH.

Codici di instradamento statunitensi vs. codici di pagamento internazionali

I codici di instradamento ABA sono un sistema utilizzato esclusivamente negli Stati Uniti. Per l'invio o la ricezione di denaro a livello internazionale, si applicano codici diversi.

| Sistema | Dove viene utilizzato | Formato | Scopo |

|---|---|---|---|

| Numero di instradamento ABA | Solo negli Stati Uniti | 9 cifre | Identifica la banca statunitense per i trasferimenti nazionali |

| Codice SWIFT/BIC | Internazionale (oltre 190 paesi) | 8–11 caratteri | Identifica una banca a livello globale per i bonifici internazionali |

| IBAN | Europa e molti altri paesi | Fino a 34 caratteri alfanumerici | Identificativo completo del conto per i trasferimenti internazionali |

| Codice SORT | Regno Unito | 6 cifre (XX-XX-XX) | Identifica le filiali bancarie del Regno Unito |

Per i bonifici internazionali verso un conto bancario statunitense, la banca mittente in genere necessita del codice di instradamento ABA, del numero di conto e del codice SWIFT della banca. Il codice di instradamento garantisce che il denaro venga indirizzato all'istituto statunitense corretto; il codice SWIFT gestisce la parte internazionale del bonifico.

I liberi professionisti e le aziende che ricevono pagamenti transfrontalieri si scontrano rapidamente con i limiti del sistema di instradamento bancario (Routing Number). I pagamenti che bypassano completamente le banche statunitensi, come ad esempio le criptovalute, non richiedono alcun codice di instradamento. Un gateway di pagamento in criptovalute gestisce questi flussi al di fuori dell'infrastruttura bancaria tradizionale, motivo per cui i pagamenti transfrontalieri in criptovalute possono essere elaborati più velocemente e con un minor numero di intermediari.