ACH नंबर का अर्थ: रूटिंग नंबरों की व्याख्या

आप नई नौकरी के लिए डायरेक्ट डिपॉजिट सेट अप कर रहे हैं या ऑनलाइन बिल का भुगतान कर रहे हैं, और फॉर्म में ACH रूटिंग नंबर मांगा गया है। अगर आपने पहले कभी इसे नहीं भरा है, तो यह जानकारी आपको चौंका सकती है। ACH नंबर का मतलब सीधा-सादा है: यह एक 9 अंकों का कोड है जो ऑटोमेटेड क्लियरिंग हाउस नेटवर्क पर आपके बैंक की पहचान बताता है। यह वह सिस्टम है जो अमेरिका में बैंक खातों के बीच इलेक्ट्रॉनिक रूप से पैसे का लेन-देन करता है। यह आपका खाता नंबर नहीं है। एक ही बैंक में यह कोड हर व्यक्ति के लिए अलग-अलग नहीं होता। यह जानना कि यह क्या है, इसे कहां ढूंढना है और इसका उपयोग कब करना है, उन भुगतान संबंधी गलतियों से बचाता है जिनसे जमा राशि में कई दिनों की देरी हो सकती है।

इस गाइड में बताया गया है कि एसीएच रूटिंग नंबर क्या होते हैं, उनकी संरचना कैसी होती है, वे खाता संख्या और वायर ट्रांसफर कोड से कैसे भिन्न होते हैं, और जब एसीएच बिल्कुल भी काम न करे तो क्या करना चाहिए।

एसीएच नंबर क्या होता है?

ACH का पूरा नाम ऑटोमेटेड क्लियरिंग हाउस है, जो अमेरिका का इलेक्ट्रॉनिक भुगतान नेटवर्क है और डायरेक्ट डिपॉजिट, बिल भुगतान और बैंक-टू-बैंक ट्रांसफर की प्रक्रिया करता है। ACH नंबर एक 9 अंकों का बैंक रूटिंग नंबर है, जो प्रत्येक वित्तीय संस्थान को अमेरिकन बैंकर्स एसोसिएशन द्वारा आवंटित किया जाता है। यह प्रणाली 1910 से चली आ रही है। पेरोल सेट अप करते समय, ACH भुगतान करते समय या आवर्ती डेबिट को अधिकृत करते समय ACH नंबर का अर्थ समझना अत्यंत महत्वपूर्ण है।

उस 9 अंकों की स्ट्रिंग में प्रत्येक अंक का एक विशिष्ट कार्य होता है:

- अंक 1-2: उस फेडरल रिजर्व जिले की पहचान करें जहां बैंक का मुख्य कार्यालय स्थित है।

- अंक 3-4: विशिष्ट फेडरल रिजर्व प्रोसेसिंग सेंटर को दर्शाते हैं

- अंक 5-8: फेडरल रिजर्व जिले के भीतर बैंक का विशिष्ट पहचानकर्ता

- अंक 9: एक जाँच अंक, जिसे प्रतिलिपि संबंधी त्रुटियों को पकड़ने के लिए पहले आठ अंकों से गणितीय रूप से गणना करके निकाला जाता है।

इलेक्ट्रॉनिक ट्रांसफर के लिए ACH रूटिंग नंबर आमतौर पर 61-72 अंकों से शुरू होते हैं। पारंपरिक ABA पेपर चेक रूटिंग नंबर 01-12 अंकों से शुरू होते हैं। अधिकांश बैंक दोनों के लिए एक ही नंबर का उपयोग करते हैं, हालांकि कुछ बड़े संस्थान इन्हें अलग-अलग रखते हैं।

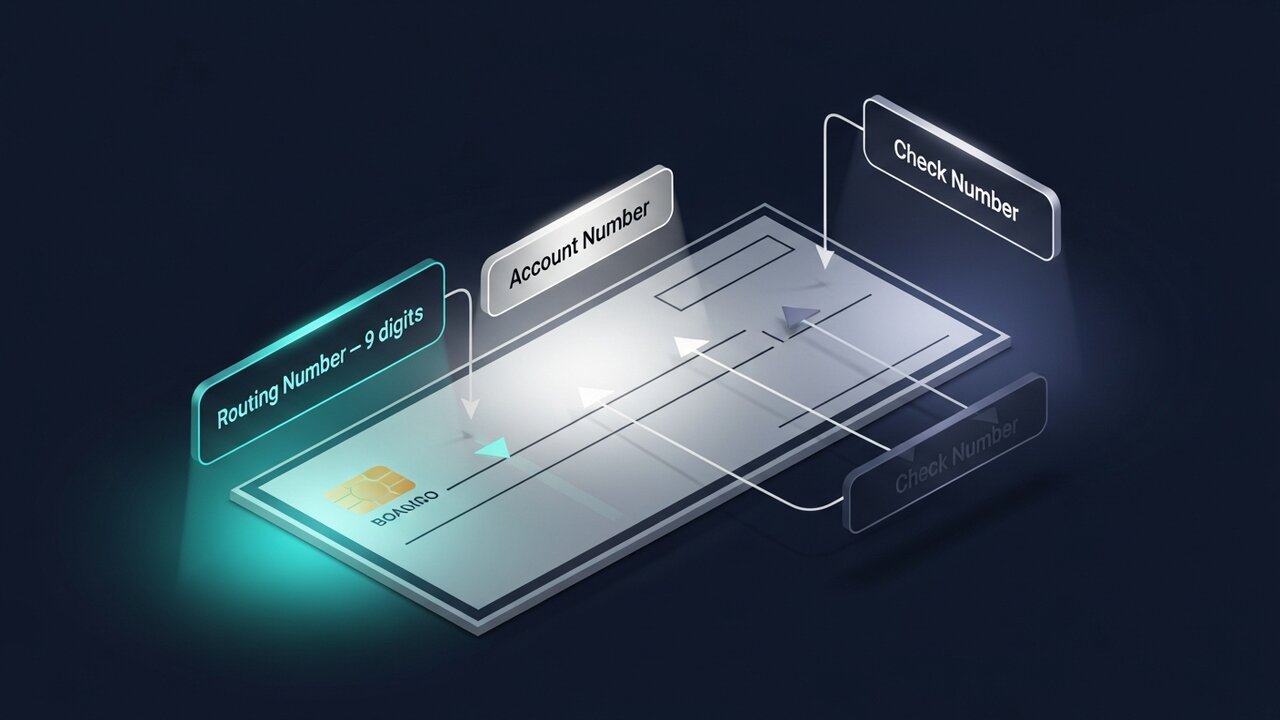

यह नंबर आपके बैंक की पहचान बताता है, आपकी नहीं। चेज़ की न्यूयॉर्क शाखा के सभी ग्राहकों का रूटिंग नंबर एक ही होता है। यह ACH नेटवर्क को बताता है कि पैसा कहाँ भेजना है; जबकि खाता संख्या यह बताती है कि पैसा किसे मिलेगा।

एसीएच नंबर बनाम खाता संख्या

ये दोनों संख्याएँ हर चेक और हर डायरेक्ट डिपॉजिट फॉर्म पर एक साथ दिखाई देती हैं, इसीलिए लोग इन्हें लेकर भ्रमित हो जाते हैं। इनका उद्देश्य पूरी तरह से अलग-अलग है।

राउटिंग नंबर आपके बैंक का नेटवर्क पर पता होता है। खाता संख्या उस पते पर आपका विशिष्ट मेलबॉक्स नंबर होता है। ACH भुगतान भेजने या प्राप्त करने के लिए आपको दोनों की आवश्यकता होती है, और एक के बिना दूसरा काम नहीं करेगा।

| विशेषता | एसीएच रूटिंग नंबर | खाता संख्या |

|---|---|---|

| लंबाई | हमेशा 9 अंक | 8-17 अंक (बैंक के अनुसार भिन्न हो सकते हैं) |

| अद्वितीय | बैंक या शाखा | आपका व्यक्तिगत खाता |

| द्वारा साझा किया गया | उस बैंक के सभी ग्राहक | केवल आप |

| उद्देश्य | वित्तीय संस्था की पहचान करता है | आपके विशिष्ट खाते की पहचान करता है |

| जाँच पर स्थान | तली छोड़ें | केंद्र-नीचे |

| बदलाव कब होंगे? | बैंक का विलय या पुनर्गठन | आप एक नया खाता खोलते हैं |

कागजी चेक पर, खाता संख्या से पहले, निचले बाएँ कोने में पहला अंक हमेशा रूटिंग नंबर होता है। इन्हें एक विशेष चिह्न (⑆) से अलग किया जाता है। बाएँ से दाएँ गिनें: पहले नौ अंक रूटिंग नंबर होते हैं।

ABA रूटिंग नंबर बनाम ACH रूटिंग नंबर

इन शब्दों का प्रयोग अक्सर एक दूसरे के स्थान पर किया जाता है, और अधिकतर मामलों में यह ठीक रहता है। हालांकि, एक तकनीकी अंतर है जिसे जानना ज़रूरी है, और जब आप ACH और ABA की तुलना कर रहे हों, तो अंतर इस बात पर निर्भर करता है कि प्रत्येक संख्या किस प्रकार के लेनदेन के लिए डिज़ाइन की गई थी।

पेपर चेक प्रोसेस करने के लिए ABA रूटिंग नंबर 1910 में बनाया गया था। ACH रूटिंग नंबर इसका इलेक्ट्रॉनिक रूप है, जिसका उपयोग ACH नेटवर्क पर लेनदेन के लिए किया जाता है। अमेरिका के अधिकांश बैंकों, जिनमें सामुदायिक बैंक और क्रेडिट यूनियन शामिल हैं, के लिए ये दोनों नंबर एक ही 9 अंकों के होते हैं। यदि आपके बैंक में केवल एक ही रूटिंग नंबर है, तो वही ABA रूटिंग नंबर ACH रूटिंग नंबर के रूप में भी काम करता है।

बड़े बैंकों में मामला थोड़ा पेचीदा हो जाता है। बैंक ऑफ अमेरिका ACH इलेक्ट्रॉनिक भुगतान के लिए 021000322 नंबर का इस्तेमाल करता है, जबकि घरेलू वायर ट्रांसफर के लिए 026009593 नंबर का। वेल्स फार्गो लेन-देन के प्रकार और कभी-कभी खाता खोलने वाले राज्य के आधार पर अलग-अलग ABA रूटिंग नंबर रखता है। किसी बड़े संस्थान में ACH और ABA की तुलना करते समय, हमेशा यह पूछें कि कौन सा नंबर विशेष रूप से इलेक्ट्रॉनिक ACH ट्रांसफर के लिए लागू होता है।

व्यवहारिक नियम: जब किसी फॉर्म में डायरेक्ट डिपॉजिट, पेरोल या ऑनलाइन बिल भुगतान के लिए रूटिंग नंबर मांगा जाए, तो ACH रूटिंग नंबर का उपयोग करें। वायर ट्रांसफर के लिए, अपने बैंक से अलग से वायर ट्रांसफर से संबंधित ABA रूटिंग नंबर की पुष्टि करें। ACH और ABA के बीच का यह अंतर बड़े संस्थानों में गलत तरीके से किए गए ट्रांसफर के सबसे आम कारणों में से एक है।

ACH रूटिंग नंबरों का उपयोग किसलिए किया जाता है?

ACH नेटवर्क अमेरिका में रोजमर्रा के भुगतान प्रसंस्करण की रीढ़ की हड्डी है। अकेले 2025 की पहली तिमाही में इस नेटवर्क ने 8.5 बिलियन ACH भुगतानों को संभाला। आपके ACH रूटिंग नंबर की आवश्यकता निम्नलिखित कार्यों के लिए होती है:

- प्रत्यक्ष जमा — नियोक्ता कर्मचारियों के खातों में सीधे वेतन जमा करते हैं; सरकारी एजेंसियां लाभ और कर वापसी के लिए भी इसी प्रक्रिया का उपयोग करती हैं।

- ऑनलाइन बिल भुगतान — बिजली कंपनियां, बंधक ऋणदाता और सदस्यता सेवाएं एक निर्धारित समय सारणी के अनुसार आपके खाते से भुगतान काटती हैं।

- व्यक्ति-से-व्यक्ति बैंक हस्तांतरण — विभिन्न बैंकों में खातों के बीच धन का स्थानांतरण

- व्यावसायिक ACH भुगतान — कंपनियां ACH बैच प्रोसेसिंग के माध्यम से विक्रेताओं, ठेकेदारों या आपूर्तिकर्ताओं को भुगतान करती हैं।

- आवर्ती ACH डेबिट — कोई भी स्वचालित भुगतान जिसे आपने अधिकृत किया है, जिम सदस्यता से लेकर बीमा प्रीमियम तक।

- आईआरएस रिफंड — टैक्स रिफंड प्राप्त करने का सबसे तेज़ तरीका एसीएच डायरेक्ट डिपॉजिट है।

ये सभी ACH लेनदेन हैं जिन्हें पूरा करने के लिए बैंक रूटिंग नंबर और खाता संख्या दोनों की आवश्यकता होती है। इन सभी पर एक सख्त सीमा लागू होती है: ACH केवल अमेरिका में ही उपलब्ध नेटवर्क है। अमेरिका के बाहर रूटिंग नंबर का कोई महत्व नहीं है। अंतरराष्ट्रीय स्तर पर पैसे भेजने के लिए पूरी तरह से अलग प्रणाली की आवश्यकता होती है - वायर ट्रांसफर के लिए SWIFT कोड, यूरोप में IBAN, या वैकल्पिक भुगतान माध्यम।

अपना ACH रूटिंग नंबर कैसे पता करें

अपने खाते से संबंधित प्रत्येक रूटिंग नंबर की जानकारी प्राप्त करने के लिए, पांच तरीके विश्वसनीय रूप से काम करते हैं:

- चेक के निचले हिस्से को देखें — खाता संख्या से पहले, नीचे बाईं ओर छपी 9 अंकों की संख्या बैंक रूटिंग नंबर होती है। यह सबसे सटीक स्रोत है क्योंकि यह आपके विशिष्ट खाता प्रकार के लिए मुद्रित होती है।

- ऑनलाइन बैंकिंग में लॉग इन करें — अधिकांश बैंक खाता विवरण या सेटिंग्स के अंतर्गत रूटिंग नंबर प्रदर्शित करते हैं। लेबल में "रूटिंग" या "ABA" खोजें।

- अपने बैंक की आधिकारिक वेबसाइट देखें — रूटिंग नंबर आमतौर पर अक्सर पूछे जाने वाले प्रश्नों (FAQ) या सहायता केंद्र में दिए होते हैं। बड़े बैंक राज्यवार कई नंबर सूचीबद्ध करते हैं, इसलिए सुनिश्चित करें कि आप सही क्षेत्र देख रहे हैं।

- ग्राहक सेवा से संपर्क करें — यदि आप सुनिश्चित नहीं हैं कि आपके लेनदेन के प्रकार के लिए कौन सा रूटिंग नंबर लागू होता है, तो कॉल करना सबसे सुरक्षित विकल्प है। प्रतिनिधि ACH और वायर ट्रांसफर के लिए सही नंबर की पुष्टि करेंगे।

- अमेरिकन बैंकर्स एसोसिएशन (ABA) के आधिकारिक सर्च टूल का उपयोग करें — अमेरिकन बैंकर्स एसोसिएशन routingnumbers.aba.com पर एक सार्वजनिक बैंक रूटिंग नंबर डायरेक्टरी संचालित करता है। बैंक विलय या अधिग्रहण के बाद ABA रूटिंग नंबर डेटा खोजने का यह सबसे विश्वसनीय तरीका भी है।

यदि आपके बैंक का हाल ही में विलय हुआ है, तो रूटिंग नंबर बदल गया होगा। विलय के बाद रूटिंग नंबर की जानकारी प्राप्त करने के बारे में संदेह होने पर, कोई भी डायरेक्ट डिपॉजिट फॉर्म जमा करने से पहले बैंक को कॉल करें।

ACH नंबर बनाम वायर ट्रांसफर रूटिंग नंबर

ACH और वायर ट्रांसफर दोनों ही बैंक खातों के बीच धन हस्तांतरण करते हैं, लेकिन वे अलग-अलग नेटवर्क पर चलते हैं जिनकी गति, लागत और नियम भिन्न-भिन्न होते हैं। कुछ बैंकों में तो वे पूरी तरह से अलग-अलग रूटिंग नंबरों का उपयोग करते हैं।

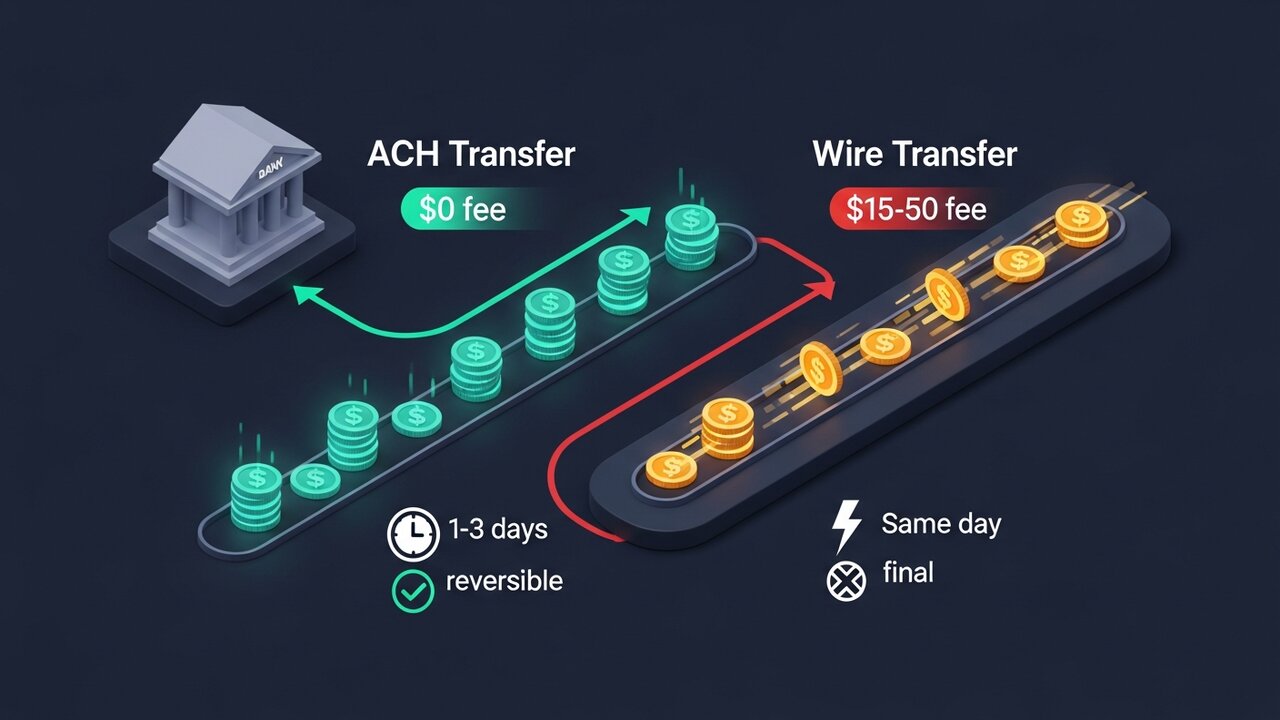

गति और लागत में संतुलन ही मुख्य अंतर है। ACH धीमा और सस्ता है। वायर डिलीवरी उसी दिन हो जाती है, लेकिन इसकी कीमत चुकानी पड़ती है।

| कारक | एसीएच स्थानांतरण | तार स्थानांतरण |

|---|---|---|

| रफ़्तार | 1-3 कार्यदिवस (उसी दिन एसीएच भुगतान उपलब्ध है) | उसी दिन (घरेलू) |

| लागत | निःशुल्क या $1–$5 | प्रति हस्तांतरण $15–$50 |

| प्रतिवर्ती | हां, एक विंडो के भीतर | नहीं — अंतिम बार भेज दिया गया |

| अंतरराष्ट्रीय | केवल हमें | हाँ |

| राउटिंग नम्बर | एसीएच रूटिंग नंबर | वायर रूटिंग नंबर (अलग हो सकता है) |

| के लिए सर्वश्रेष्ठ | वेतन, बिल, आवर्ती भुगतान | बड़ी एकमुश्त राशि का हस्तांतरण, समय-सीमित धनराशि |

वेतन भुगतान या स्वचालित बिल भुगतान के लिए, ACH डिफ़ॉल्ट तरीका है। घर खरीदने या आज ही भुगतान किए जाने वाले किसी काम के लिए वायर ट्रांसफर सबसे अच्छा विकल्प है — लेकिन अपने बैंक से वायर रूटिंग नंबर की अलग से पुष्टि कर लें, क्योंकि यह ACH रूटिंग नंबर से अलग हो सकता है।

ACH नंबरों का उपयोग करते समय होने वाली सामान्य गलतियाँ

अधिकांश ACH भुगतान विफलताओं के पीछे कुछ निश्चित त्रुटियाँ होती हैं। इन त्रुटियों को समझने से अस्वीकृत ACH लेनदेन के पुनः प्राप्त होने में लगने वाले 1-3 दिन के समय की बचत होती है।

- ACH लेनदेन के लिए वायर रूटिंग नंबर का उपयोग करना — जिन बैंकों में अलग-अलग नंबर होते हैं, वहां इससे रूटिंग में गड़बड़ी हो सकती है या पैसा गलत प्रोसेसिंग क्यू में चला जाता है।

- राउटिंग और खाता संख्याओं का स्थान बदलना — राउटिंग संख्या की जगह खाता संख्या डालना; लंबाई का अंतर (9 बनाम 8-17 अंक) कभी-कभी इसे पकड़ लेता है, लेकिन हमेशा नहीं।

- विलय के बाद पुराने रूटिंग नंबर का उपयोग करना — विलय करने वाले बैंक अक्सर पुराने नंबरों को बंद करने से पहले अस्थायी रूप से बनाए रखते हैं; यदि आपके बैंक का स्वामित्व बदल गया है तो वर्तमान रूटिंग नंबर की जांच करें।

- यह मानते हुए कि एक ही रूटिंग नंबर पूरे बैंक को कवर करता है — अकेले वेल्स फार्गो के पास ही एक दर्जन से अधिक रूटिंग नंबर हैं, जो राज्यवार व्यवस्थित हैं; टेक्सास खाते के लिए कैलिफोर्निया नंबर का उपयोग करना गलत है।

- चेक अंक गलत होने पर — अंक 9 पहले आठ अंकों की गणितीय जाँच है; एक भी प्रतिलेखन त्रुटि से सत्यापन संकेत मिलना चाहिए, लेकिन केवल तभी जब प्राप्तकर्ता प्रणाली इसकी जाँच करे।

जब गलत रूटिंग नंबर के कारण ACH लेनदेन विफल हो जाता है, तो आमतौर पर धनराशि 1-2 कार्य दिवसों के भीतर वापस आ जाती है। अस्वीकृति से एक रिटर्न कोड जनरेट होता है जो आपको बताता है कि क्या गलती हुई। अधिकांश विफल ACH भुगतानों को ठीक किया जा सकता है - पुनः सबमिट करने से पहले त्रुटि का पता लगाना ही महत्वपूर्ण कदम है।

ACH भुगतान और अंतर्राष्ट्रीय हस्तांतरण

ACH भुगतान केवल संयुक्त राज्य अमेरिका के भीतर ही काम करते हैं। किसी अन्य देश में किसी को पैसे भेजना, या विदेश में किसी ग्राहक से भुगतान प्राप्त करना, ACH की पहुंच से बाहर है। इन लेन-देनों के लिए आपके बैंक रूटिंग नंबर का कोई महत्व नहीं है।

अंतर्राष्ट्रीय लेनदेन के पारंपरिक विकल्पों में SWIFT वायर ट्रांसफर (SWIFT कोड और IBAN का उपयोग करके) या Wise और PayPal जैसी उपभोक्ता सेवाएं शामिल हैं जो स्थानीय भुगतान नेटवर्क के माध्यम से लेनदेन करती हैं। इनमें से कोई भी मुफ्त नहीं है। SWIFT वायर ट्रांसफर में आमतौर पर प्रति ट्रांसफर $20–$50 का शुल्क लगता है, साथ ही मुद्रा विनिमय दर भी लगती है, और यहां तक कि "शुल्क-मुक्त" सेवाएं भी विनिमय दर में अपना मार्जिन जोड़ लेती हैं।

क्रिप्टोकरेंसी से भुगतान में रूटिंग नंबर और भुगतान प्रसंस्करण बुनियादी ढांचे की बिल्कुल भी आवश्यकता नहीं होती। इसमें ACH नंबर, SWIFT कोड या IBAN की जरूरत नहीं होती — सिर्फ वॉलेट एड्रेस ही काफी होता है। भुगतान में दिनों के बजाय मिनटों का समय लगता है और शुल्क वायर ट्रांसफर की तुलना में बहुत कम होता है।

जो व्यवसाय नियमित रूप से सीमा पार भुगतान प्राप्त करते हैं, उनके लिए प्लिसियो एक व्यावहारिक मार्ग प्रदान करता है: चेकआउट के समय बिटकॉइन, एथेरियम, यूएसडीटी, यूएसडीसी और 20 से अधिक अन्य डिजिटल संपत्तियों को स्वीकार करें, लेनदेन शुल्क 0.5% से शुरू होता है और चार्जबैक का कोई जोखिम नहीं होता है।

निष्कर्ष

ACH नंबर का मूल अर्थ एक ही है: अमेरिकी इलेक्ट्रॉनिक भुगतान नेटवर्क पर आपके बैंक की पहचान करना। नौ अंकों का यह नंबर, जो आपके संस्थान के प्रत्येक ग्राहक के लिए समान होता है, सिस्टम को बताता है कि डायरेक्ट डिपॉजिट, बिल भुगतान और ट्रांसफर को कहाँ भेजना है, जबकि आपका खाता नंबर बाकी का काम संभालता है।

अमेरिका में रोज़मर्रा की बैंकिंग के लिए, बैंक रूटिंग नंबर एक बार सेट किया जाता है और फिर शायद ही कभी इसकी ज़रूरत पड़ती है। लेकिन यह सबसे ज़्यादा महत्वपूर्ण तब होता है जब कोई बड़ा लेन-देन हो रहा हो: जैसे कि पहली बार सीधे वेतन जमा होना, कोई नया नियमित भुगतान, या कोई टैक्स रिफंड जिसे सही जगह पर जमा करना हो। सही अंक डालें, सुनिश्चित करें कि आप वायर कोड के बजाय ACH रूटिंग नंबर का उपयोग कर रहे हैं, और किसी भी बैंक के विलय के बाद इसकी पुष्टि ज़रूर करें।

जब ACH लेनदेन संभव नहीं होता — जैसे अंतरराष्ट्रीय भुगतान, सीमा पार व्यापार, या कोई भी ऐसा काम जिसमें मानक 1-3 दिन का इंतजार नहीं किया जा सकता — तो वायर ट्रांसफर या क्रिप्टोकरेंसी भुगतान नेटवर्क इसकी जगह ले लेते हैं। सीमा पार भुगतान करने वाले किसी भी व्यवसाय के लिए, ACH की सीमा तय हो जाती है, और विकल्प कहीं अधिक व्यावहारिक लगने लगते हैं।