Znaczenie numeru ACH: Wyjaśnienie numerów routingu

Konfigurujesz przelew bezpośredni na nowe zlecenie lub płacisz rachunek online, a formularz prosi o numer rozliczeniowy ACH. Jeśli nigdy wcześniej go nie musiałeś/aś podawać, prośba może Cię zniechęcić. Znaczenie numeru ACH jest proste: to 9-cyfrowy kod identyfikujący Twój bank w sieci Automated Clearing House, systemie elektronicznego transferu pieniędzy między kontami bankowymi w USA. Nie jest to numer Twojego konta. Nie zmienia się on w zależności od osoby w tym samym banku. Dokładna znajomość jego nazwy, miejsca jego znalezienia i momentu użycia zapobiega błędom w płatnościach, które opóźniają wpłaty o kilka dni.

W tym przewodniku dowiesz się, czym są numery rozliczeniowe ACH, jaką mają strukturę, czym różnią się od numerów kont i kodów przelewów bankowych oraz co zrobić, gdy ACH w ogóle nie działa.

Czym jest numer ACH?

ACH to skrót od Automated Clearing House, amerykańskiej elektronicznej sieci płatniczej, która przetwarza wpłaty bezpośrednie, płatności rachunków i przelewy bankowe. Numer ACH to 9-cyfrowy numer rozliczeniowy banku przypisany każdej instytucji finansowej przez American Bankers Association, system istniejący od 1910 roku. Zrozumienie znaczenia numeru ACH jest niezwykle ważne podczas konfigurowania listy płac, dokonywania płatności ACH lub autoryzowania cyklicznych obciążeń.

Każda cyfra w tym 9-cyfrowym ciągu ma określoną funkcję:

- Cyfry 1–2: Określ okręg Rezerwy Federalnej, w którym znajduje się główna siedziba banku

- Cyfry 3–4: wskazują konkretne centrum przetwarzania Rezerwy Federalnej

- Cyfry 5–8: Unikalny identyfikator banku w obrębie jego okręgu Rezerwy Federalnej

- Cyfra 9: Cyfra kontrolna, obliczana matematycznie z pierwszych ośmiu cyfr w celu wykrycia błędów transkrypcji

Numery rozliczeniowe ACH dla przelewów elektronicznych zazwyczaj zaczynają się od cyfr z zakresu 61–72. Tradycyjne numery rozliczeniowe czeków papierowych ABA zaczynają się od 01–12. Większość banków używa tego samego numeru dla obu typów przelewów, choć niektóre duże instytucje stosują je oddzielnie.

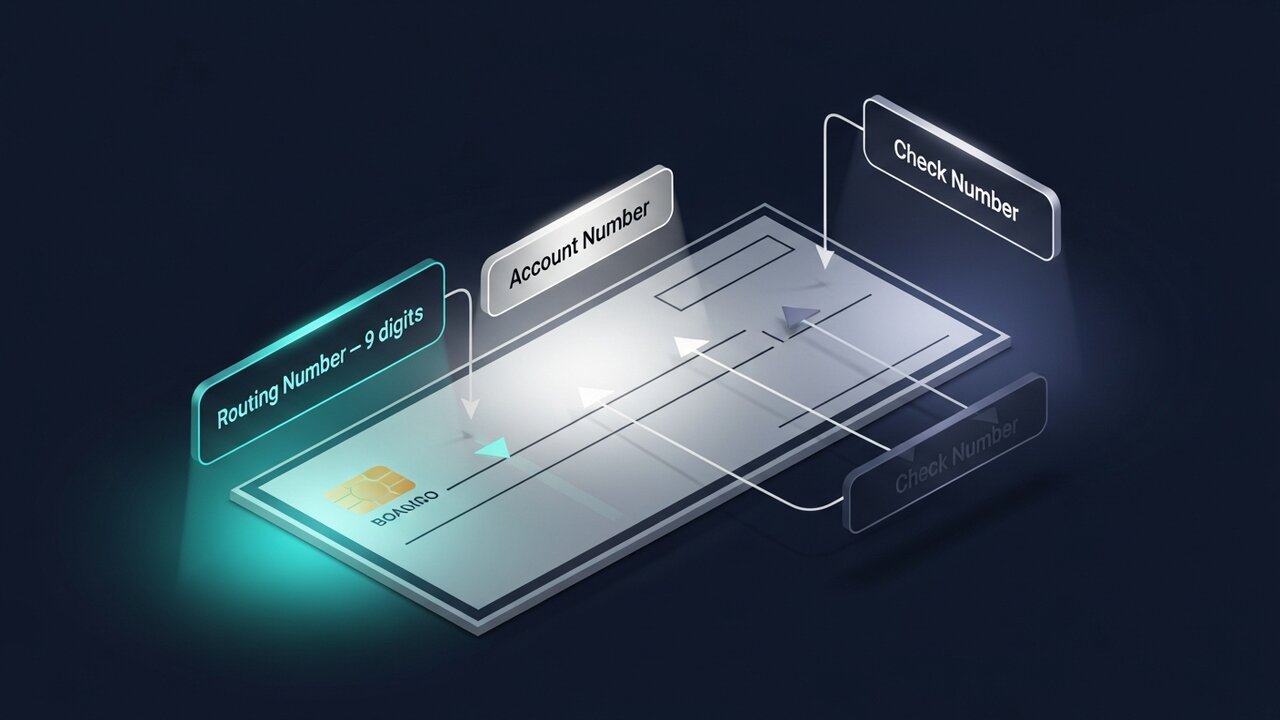

Numer identyfikuje Twój bank, a nie Ciebie. Każdy klient nowojorskiego oddziału Chase ma ten sam numer rozliczeniowy. Informuje on sieć ACH, gdzie wysłać pieniądze; numer konta informuje, kto je otrzyma.

Numer ACH a numer konta

Te dwa numery pojawiają się razem na każdym czeku i formularzu przelewu bezpośredniego, dlatego są mylone. Służą one zupełnie innym celom.

Numer rozliczeniowy to adres Twojego banku w sieci. Numer konta to Twoja konkretna skrzynka pocztowa pod tym adresem. Do wysyłania i odbierania płatności ACH potrzebne są oba numery, a jeden bez drugiego nie zadziała.

| Funkcja | Numer rozliczeniowy ACH | Numer konta |

|---|---|---|

| Długość | Zawsze 9 cyfr | 8–17 cyfr (różni się w zależności od banku) |

| Unikalne dla | Bank lub oddział | Twoje indywidualne konto |

| Udostępnione przez | Wszyscy klienci tego banku | Tylko ty |

| Zamiar | Identyfikuje instytucję finansową | Identyfikuje Twoje konkretne konto |

| Lokalizacja na czeku | Lewy dolny róg | Środek-dół |

| Kiedy zmiany? | Fuzje lub restrukturyzacje banków | Otwierasz nowe konto |

W przypadku czeku papierowego numer rozliczeniowy to zawsze pierwsza cyfra w lewym dolnym rogu, przed numerem konta. Są one rozdzielone specjalnym symbolem (⑆). Licząc od lewej do prawej: pierwsze dziewięć cyfr to numer rozliczeniowy.

Numer rozliczeniowy ABA a numer rozliczeniowy ACH

Terminy te są używane zamiennie i w większości przypadków działa to dobrze. Warto jednak znać pewne techniczne rozróżnienie, a porównując ACHA i ABA, różnica sprowadza się do rodzaju transakcji, do których został zaprojektowany każdy numer.

Numer rozliczeniowy ABA został utworzony w 1910 roku do przetwarzania czeków papierowych. Numer rozliczeniowy ACH to elektroniczna wersja używana do transakcji w sieci ACH. W większości banków w USA, w tym w bankach lokalnych i kasach oszczędnościowo-kredytowych, jest to ten sam 9-cyfrowy numer. Jeśli Twój bank podaje tylko jeden numer rozliczeniowy, ten pojedynczy numer rozliczeniowy ABA pełni również funkcję numeru rozliczeniowego ACH.

W przypadku dużych banków sytuacja się komplikuje. Bank of America używa numeru 021000322 do płatności elektronicznych ACH, ale 026009593 do przelewów krajowych. Wells Fargo stosuje różne numery rozliczeniowe ABA w zależności od rodzaju transakcji, a czasem także stanu, w którym konto zostało otwarte. Aby porównać ACH z ABA w dużej instytucji, zawsze zapytaj, który numer dotyczy konkretnie elektronicznych przelewów ACH.

Praktyczna zasada: gdy formularz prosi o podanie numeru rozliczeniowego do przelewu bezpośredniego, listy płac lub płatności rachunków online, należy użyć numeru rozliczeniowego ACH. W przypadku przelewu bankowego należy osobno potwierdzić w banku numer rozliczeniowy ABA dla danego przelewu. To rozróżnienie między ACH a ABA jest jedną z najczęstszych przyczyn błędnie skierowanych przelewów w dużych instytucjach.

Do czego służą numery routingu ACH?

Sieć ACH stanowi podstawę codziennego przetwarzania płatności w USA. Tylko w pierwszym kwartale 2025 roku sieć obsłużyła 8,5 miliarda płatności ACH. Numer rozliczeniowy ACH jest potrzebny do:

- Wpłata bezpośrednia — pracodawcy wpłacają wynagrodzenia bezpośrednio na konta pracowników; agencje rządowe korzystają z tej samej ścieżki w przypadku świadczeń i zwrotów podatku

- Płatności rachunków online — dostawcy mediów, pożyczkodawcy hipoteczni i usługi abonamentowe pobierają płatności z Twojego konta według ustalonego harmonogramu

- Przelewy bankowe między osobami — przesyłanie pieniędzy między kontami w różnych bankach

- Płatności ACH dla firm — firmy płacące dostawcom, kontrahentom lub sprzedawcom za pośrednictwem przetwarzania wsadowego ACH

- Cykliczne obciążenia ACH — każda autoryzowana przez Ciebie automatyczna płatność, od karnetów na siłownię po składki ubezpieczeniowe

- Zwroty podatku z IRS — najszybszym sposobem otrzymania zwrotu podatku jest bezpośredni przelew ACH

Każda z nich to transakcja ACH, która wymaga zarówno numeru rozliczeniowego banku, jak i numeru konta. Wszystkie z nich mają jedno sztywne ograniczenie: ACH to sieć działająca wyłącznie w Stanach Zjednoczonych. Numery rozliczeniowe nie mają znaczenia poza Stanami Zjednoczonymi. Wysyłanie pieniędzy za granicę wymaga zupełnie innego systemu — kodów SWIFT dla przelewów bankowych, numerów IBAN w Europie lub alternatywnych metod płatności.

Jak znaleźć swój numer rozliczeniowy ACH

Aby znaleźć szczegóły każdego numeru rozliczeniowego konkretnego konta, możesz skorzystać z pięciu niezawodnych metod:

- Sprawdź dolną część papierowego czeku – 9-cyfrowy numer w lewym dolnym rogu, przed numerem konta, to numer rozliczeniowy banku. To najdokładniejsze źródło, ponieważ jest wydrukowany dla konkretnego rodzaju konta.

- Zaloguj się do bankowości internetowej — większość banków wyświetla numer rozliczeniowy w danych konta lub ustawieniach. Poszukaj w etykiecie słowa „routing” lub „ABA”.

- Sprawdź oficjalną stronę internetową swojego banku – numery rozliczeniowe zazwyczaj znajdują się w sekcji FAQ lub w centrum pomocy. Duże banki podają wiele numerów dla poszczególnych stanów, więc upewnij się, że szukasz informacji o właściwym regionie.

- Zadzwoń do obsługi klienta — jeśli nie masz pewności, który numer rozliczeniowy jest odpowiedni dla Twojego rodzaju transakcji, najbezpieczniej będzie zadzwonić. Przedstawiciele potwierdzą, czy numer rozliczeniowy jest prawidłowy dla przelewu ACH, czy przelewu bankowego.

- Skorzystaj z oficjalnego narzędzia wyszukiwania ABA — Amerykańskie Stowarzyszenie Bankierów (American Bankers Association) prowadzi publiczną bazę numerów rozliczeniowych banków pod adresem routingnumbers.aba.com. Jest to również najpewniejszy sposób na znalezienie danych o numerach rozliczeniowych po fuzji lub przejęciu banku.

Jeśli Twój bank niedawno przeszedł fuzję, numer rozliczeniowy mógł ulec zmianie. W razie wątpliwości, jak znaleźć dane każdego numeru rozliczeniowego po fuzji, skontaktuj się z bankiem przed złożeniem formularza przelewu bezpośredniego.

Numer ACH a numer rozliczeniowy przelewu bankowego

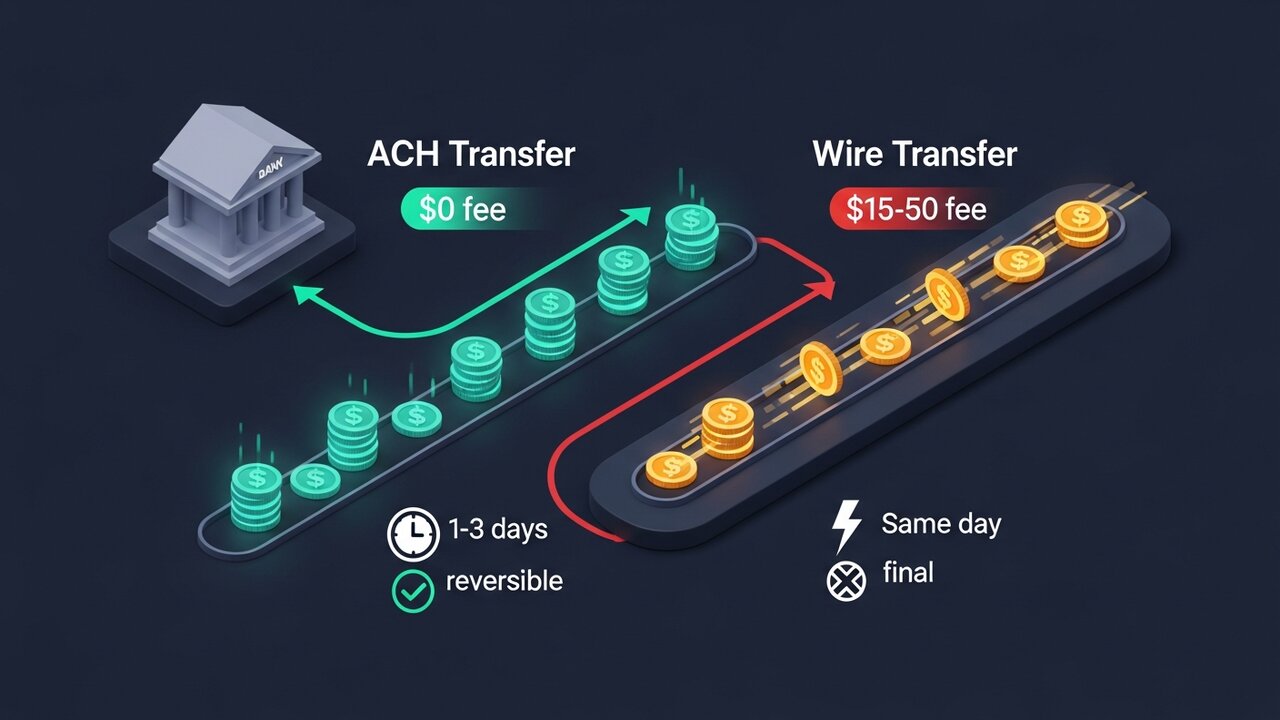

Zarówno przelewy ACH, jak i przelewy bankowe przesyłają pieniądze między rachunkami bankowymi, ale działają w różnych sieciach, z różnymi prędkościami, kosztami i zasadami. W niektórych bankach używane są zupełnie inne numery rozliczeniowe.

Kluczowym kompromisem jest szybkość kontra koszt. ACH jest wolniejszy i tańszy. Przelewy docierają tego samego dnia, ale mają swoją cenę.

| Czynnik | Przelew ACH | Przelew bankowy |

|---|---|---|

| Prędkość | 1–3 dni robocze (dostępna płatność ACH tego samego dnia) | Tego samego dnia (krajowe) |

| Koszt | Bezpłatnie lub za 1–5 dolarów | 15–50 dolarów za przelew |

| Odwracalny | Tak, w oknie | Nie — ostateczne po wysłaniu |

| Międzynarodowy | Tylko w USA | Tak |

| Numer routingu | Numer rozliczeniowy ACH | Numer trasy przewodu (może się różnić) |

| Najlepszy dla | Płace, rachunki, płatności cykliczne | Duże jednorazowe przelewy, środki wrażliwe na czas |

W przypadku list płac lub automatycznych płatności rachunków, ACH jest domyślnym rozwiązaniem. Jeśli chcesz sfinalizować zakup domu lub sfinansować coś, co musi zostać zrealizowane dzisiaj, właściwym rozwiązaniem będzie przelew bankowy — ale upewnij się, że numer rozliczeniowy przelewu jest potwierdzony w banku osobno, ponieważ może się różnić od numeru rozliczeniowego ACH.

Typowe błędy przy korzystaniu z numerów ACH

Większość nieudanych płatności ACH wynika z kilku przewidywalnych błędów. Zapoznanie się z nimi pozwala oszczędzić 1–3 dni oczekiwania na zwrot odrzuconej transakcji ACH.

- Korzystanie z numeru rozliczeniowego przelewu w przypadku transakcji ACH — w bankach z oddzielnymi numerami powoduje to błąd routingu lub wysyłanie pieniędzy do niewłaściwej kolejki przetwarzania

- Zamiana numerów routingu i kont — umieszczenie numeru konta w miejscu numeru routingu; różnica w długości (9 w porównaniu z 8–17 cyframi) czasami to wychwytuje, ale nie zawsze

- Korzystanie ze starego numeru rozliczeniowego po fuzji — banki, które się połączyły, często tymczasowo zachowują stare numery przed ich wycofaniem; sprawdź, co jest aktualne, jeśli Twój bank zmienił właściciela

- Zakładając, że jeden numer rozliczeniowy obejmuje cały bank (sam Wells Fargo ma ich ponad tuzin, uporządkowanych według stanu), użycie numeru kalifornijskiego do konta w Teksasie nie jest możliwe

- Błędne podanie cyfry kontrolnej — cyfra 9 to matematyczna kontrola pierwszych ośmiu cyfr; pojedynczy błąd transkrypcji powinien wywołać flagę walidacji, ale tylko wtedy, gdy system odbiorczy to sprawdzi

Gdy transakcja ACH nie powiedzie się z powodu błędnego numeru rozliczeniowego, środki zazwyczaj wracają w ciągu 1–2 dni roboczych. Odrzucenie generuje kod zwrotu, który informuje o przyczynie problemu. Większość nieudanych płatności ACH można naprawić — wykrycie błędu przed ponownym wysłaniem jest kluczowym krokiem.

Płatności ACH i przelewy międzynarodowe

Płatności ACH działają tylko na terenie Stanów Zjednoczonych. Wysyłanie pieniędzy do osoby w innym kraju lub otrzymywanie płatności od klienta za granicą stawia Cię poza zasięgiem możliwości ACH. Twój numer rozliczeniowy banku nie ma znaczenia dla tych transakcji.

Tradycyjne opcje międzynarodowe to przelewy bankowe SWIFT (z wykorzystaniem kodów SWIFT i numerów IBAN) lub usługi konsumenckie, takie jak Wise i PayPal, które realizują płatności za pośrednictwem lokalnych sieci płatniczych. Żadna z nich nie jest darmowa. Przelewy SWIFT zazwyczaj kosztują 20–50 dolarów za przelew plus marża na przewalutowaniu, a nawet usługi „bezpłatne” doliczają swoją marżę do kursu wymiany.

Płatności kryptowalutowe całkowicie omijają numer rozliczeniowy i infrastrukturę przetwarzania płatności. Bez numeru ACH, kodu SWIFT, IBAN – tylko adres portfela. Rozliczenie trwa minuty, a nie dni, a opłaty stanowią ułamek kosztów przelewu.

Dla firm regularnie otrzymujących płatności transgraniczne Plisio oferuje praktyczne rozwiązanie: akceptuj płatności w Bitcoinach, Ethereum, USDT, USDC i ponad 20 innych aktywach cyfrowych przy kasie, pobierając opłaty transakcyjne już od 0,5% i nie narażając się na obciążenia zwrotne.

Wniosek

Znaczenie numeru ACH sprowadza się do jednej funkcji: identyfikacji Twojego banku w amerykańskiej sieci płatności elektronicznych. Dziewięć cyfr, takich samych dla każdego klienta w Twojej instytucji, wskazuje systemowi, gdzie kierować wpłaty bezpośrednie, płatności rachunków i przelewy, podczas gdy Twój numer konta zajmuje się resztą.

W przypadku codziennej bankowości w USA numer rozliczeniowy banku ustawia się raz i rzadko do niego wraca. Ma on największe znaczenie w sytuacjach wymagających dużego ryzyka: przy pierwszej wpłacie wynagrodzenia, nowej płatności cyklicznej, zwrocie podatku, który musi gdzieś trafić. Upewnij się, że cyfry są poprawne, upewnij się, że używasz numeru rozliczeniowego ACH, a nie kodu przelewu, i zweryfikuj go po każdej fuzji z bankami.

Gdy transakcje ACH nie wchodzą w grę — płatności międzynarodowe, działalność transgraniczna, cokolwiek, co nie może czekać standardowo 1–3 dni — lukę wypełniają przelewy bankowe lub sieci płatności kryptowalutowych. Dla firm przetwarzających płatności transgraniczne, wartość ACH osiąga sztywny limit, a alternatywy zaczynają wydawać się znacznie bardziej praktyczne.