Significado del número ACH: Explicación de los números de ruta

Estás configurando el depósito directo para un nuevo trabajo o pagando una factura en línea, y el formulario te pide un número de ruta ACH. Si nunca antes has tenido que ingresar uno, la solicitud puede resultarte confusa. El significado del número ACH es sencillo: es un código de 9 dígitos que identifica a tu banco en la red de la Cámara de Compensación Automatizada (ACH), el sistema que transfiere dinero electrónicamente entre cuentas bancarias en EE. UU. No es tu número de cuenta. No cambia de una persona a otra en el mismo banco. Saber exactamente qué es, dónde encontrarlo y cuándo usarlo evita errores de pago que retrasan los depósitos durante días.

Esta guía explica qué son los números de ruta ACH, cómo están estructurados, en qué se diferencian de los números de cuenta y los códigos de transferencia bancaria, y qué hacer cuando ACH no funciona en absoluto.

¿Qué es un número ACH?

ACH son las siglas de Automated Clearing House (Cámara de Compensación Automatizada), la red de pagos electrónicos de EE. UU. que procesa depósitos directos, pagos de facturas y transferencias bancarias. El número ACH es un número de ruta bancaria de 9 dígitos asignado a cada institución financiera por la Asociación de Banqueros Estadounidenses, un sistema que data de 1910. Comprender el significado del número ACH es fundamental al configurar la nómina, realizar pagos ACH o autorizar débitos recurrentes.

Cada dígito de esa cadena de 9 dígitos tiene una función específica:

- Dígitos 1-2: Identifique el distrito de la Reserva Federal donde se encuentra la oficina principal del banco.

- Dígitos 3-4: Indican el centro de procesamiento específico de la Reserva Federal.

- Dígitos 5–8: El identificador único del banco dentro de su distrito de la Reserva Federal.

- Dígito 9: Un dígito de control, calculado matemáticamente a partir de los primeros ocho dígitos para detectar errores de transcripción.

Los números de ruta ACH para transferencias electrónicas suelen comenzar con dígitos entre el 61 y el 72. Los números de ruta tradicionales para cheques en papel ABA comienzan con los dígitos del 01 al 12. La mayoría de los bancos utilizan el mismo número para ambos, aunque algunas grandes instituciones los mantienen separados.

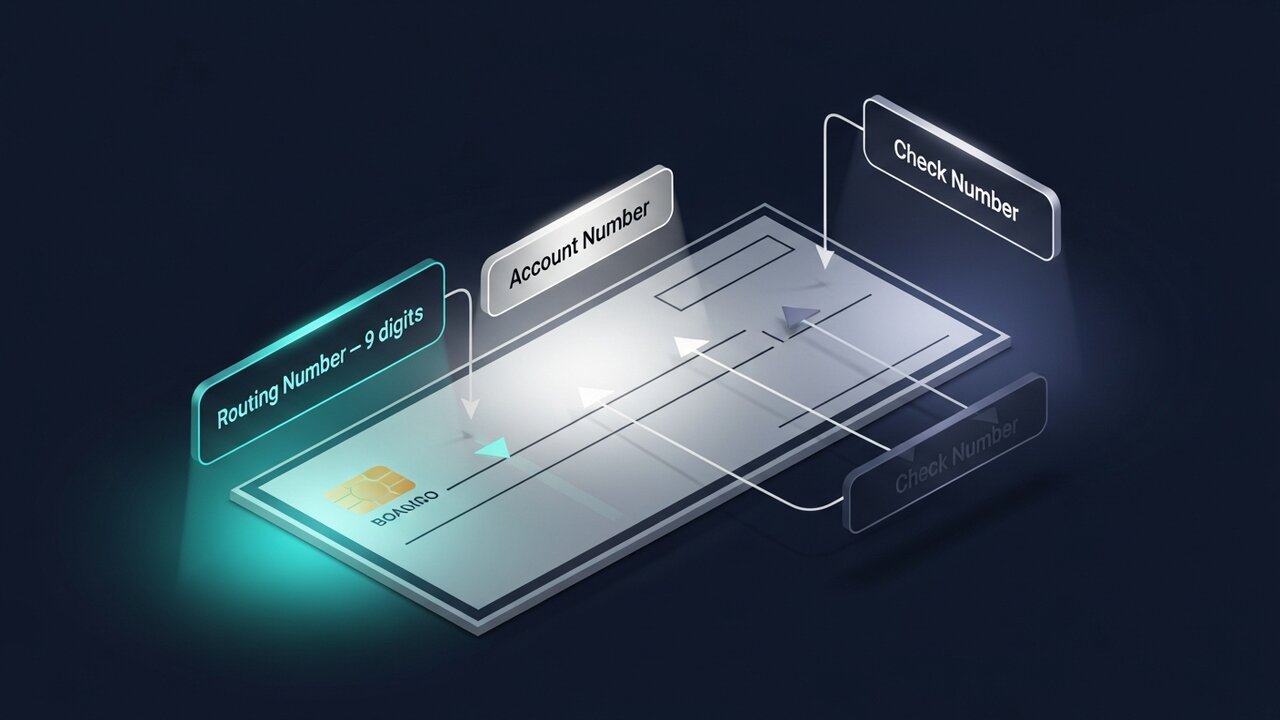

El número identifica a tu banco, no a ti. Todos los clientes de la sucursal de Chase en Nueva York comparten el mismo número de ruta. Este número le indica a la red ACH adónde enviar el dinero; el número de cuenta le indica quién lo recibe.

Número ACH vs. Número de cuenta

Estos dos números aparecen juntos en todos los cheques y en todos los formularios de depósito directo, por eso suelen confundirse. Cumplen funciones completamente diferentes.

El número de ruta es la dirección de tu banco en la red. El número de cuenta es tu buzón específico en esa dirección. Necesitas ambos para enviar o recibir un pago ACH; uno sin el otro no funcionará.

| Característica | Número de ruta ACH | Número de cuenta |

|---|---|---|

| Longitud | Siempre 9 dígitos | De 8 a 17 dígitos (varía según el banco) |

| Exclusivo de | El banco o sucursal | Tu cuenta individual |

| Compartido por | Todos los clientes de ese banco | Sólo tu |

| Objetivo | Identifica la institución financiera | Identifica tu cuenta específica |

| Ubicación en el cheque | Abajo a la izquierda | Parte inferior central |

| ¿Cuándo habrá cambios? | Fusiones o reestructuraciones bancarias | Abres una nueva cuenta |

En un cheque en papel, el número de ruta siempre es el primer dígito en la esquina inferior izquierda, antes del número de cuenta. Están separados por un símbolo especial (⑆). Se cuenta de izquierda a derecha: los primeros nueve dígitos corresponden al número de ruta.

Número de ruta ABA frente a número de ruta ACH

Los términos se usan indistintamente, y en la mayoría de los casos no hay problema. Sin embargo, existe una distinción técnica que conviene conocer, y al comparar ACH con ABA, la diferencia radica en el tipo de transacción para la que se diseñó cada número.

El número de ruta ABA se creó en 1910 para procesar cheques en papel. El número de ruta ACH es la variante electrónica que se utiliza para las transacciones en la red ACH. Para la mayoría de los bancos estadounidenses, incluidos los bancos comunitarios y las cooperativas de crédito, ambos son el mismo número de 9 dígitos. Si su banco solo tiene un número de ruta, ese único número de ruta ABA también funciona como número de ruta ACH.

Los grandes bancos son donde la cosa se complica. Bank of America usa el código 021000322 para pagos electrónicos ACH, pero el 026009593 para transferencias bancarias nacionales. Wells Fargo mantiene diferentes códigos de ruta ABA según el tipo de transacción y, a veces, el estado donde se abrió la cuenta. Para comparar códigos ACH y ABA en una institución importante, siempre pregunte qué código se aplica específicamente a las transferencias electrónicas ACH.

Regla práctica: cuando un formulario solicita un número de ruta para depósito directo, nómina o pago de facturas en línea, utilice el número de ruta ACH. Para una transferencia bancaria, confirme el número de ruta ABA específico con su banco por separado. Esta distinción entre ACH y ABA es una de las causas más comunes de transferencias mal dirigidas en grandes instituciones.

¿Para qué se utilizan los números de ruta ACH?

La red ACH es la columna vertebral del procesamiento de pagos diarios en EE. UU. Solo en el primer trimestre de 2025, la red gestionó 8.500 millones de pagos ACH. Su número de ruta ACH es necesario para:

- Depósito directo : los empleadores depositan la nómina directamente en las cuentas de los empleados; las agencias gubernamentales utilizan el mismo método para los beneficios y las devoluciones de impuestos.

- Pago de facturas en línea : las compañías de servicios públicos, los prestamistas hipotecarios y los servicios de suscripción debitan los pagos de su cuenta según un calendario establecido.

- Transferencias bancarias entre particulares : mover dinero entre cuentas en diferentes bancos.

- Pagos ACH empresariales : empresas que pagan a proveedores, contratistas o distribuidores mediante procesamiento por lotes ACH.

- Débitos ACH recurrentes : cualquier pago automático que hayas autorizado, desde membresías de gimnasio hasta primas de seguros.

- Reembolsos del IRS : la forma más rápida de recibir un reembolso de impuestos es mediante depósito directo ACH.

Cada una de estas transacciones es una operación ACH que requiere tanto un número de ruta bancaria como un número de cuenta para completarse. Existe una limitación importante para todas ellas: ACH es una red exclusiva de EE. UU. Los números de ruta no tienen validez fuera de Estados Unidos. El envío internacional de dinero requiere un sistema completamente diferente: códigos SWIFT para transferencias bancarias, IBAN en Europa o sistemas de pago alternativos.

Cómo encontrar su número de ruta ACH

Para encontrar los detalles del número de ruta ACH específicos de su cuenta, existen cinco métodos que funcionan de manera confiable:

- Comprueba la parte inferior de un cheque en papel : el número de 9 dígitos que aparece en la esquina inferior izquierda, antes de tu número de cuenta, es el código de ruta bancaria. Es la fuente más precisa, ya que está impreso para tu tipo de cuenta específico.

- Inicie sesión en la banca en línea ; la mayoría de los bancos muestran el número de ruta en los detalles o la configuración de la cuenta. Busque "routing" o "ABA" en la etiqueta.

- Consulta la página web oficial de tu banco ; los números de ruta suelen estar en la sección de preguntas frecuentes o en el centro de ayuda. Los bancos grandes suelen tener varios números por estado, así que asegúrate de consultar la región correcta.

- Llama al servicio de atención al cliente : si no estás seguro de qué número de ruta corresponde a tu tipo de transacción, llamar es la opción más segura. Los representantes te confirmarán el número correcto para transferencias ACH o bancarias.

- Utilice la herramienta de búsqueda oficial de la ABA : la Asociación de Banqueros Estadounidenses (ABA) mantiene un directorio público de números de ruta bancaria en routingnumbers.aba.com. Esta es también la forma más fiable de encontrar datos de números de ruta ACH tras una fusión o adquisición bancaria.

Si su banco se fusionó recientemente, es posible que el número de ruta haya cambiado. Si tiene dudas sobre cómo encontrar los detalles del número de ruta ACH después de la fusión, llame al banco antes de enviar cualquier formulario de depósito directo.

Número ACH frente a número de ruta de transferencia bancaria

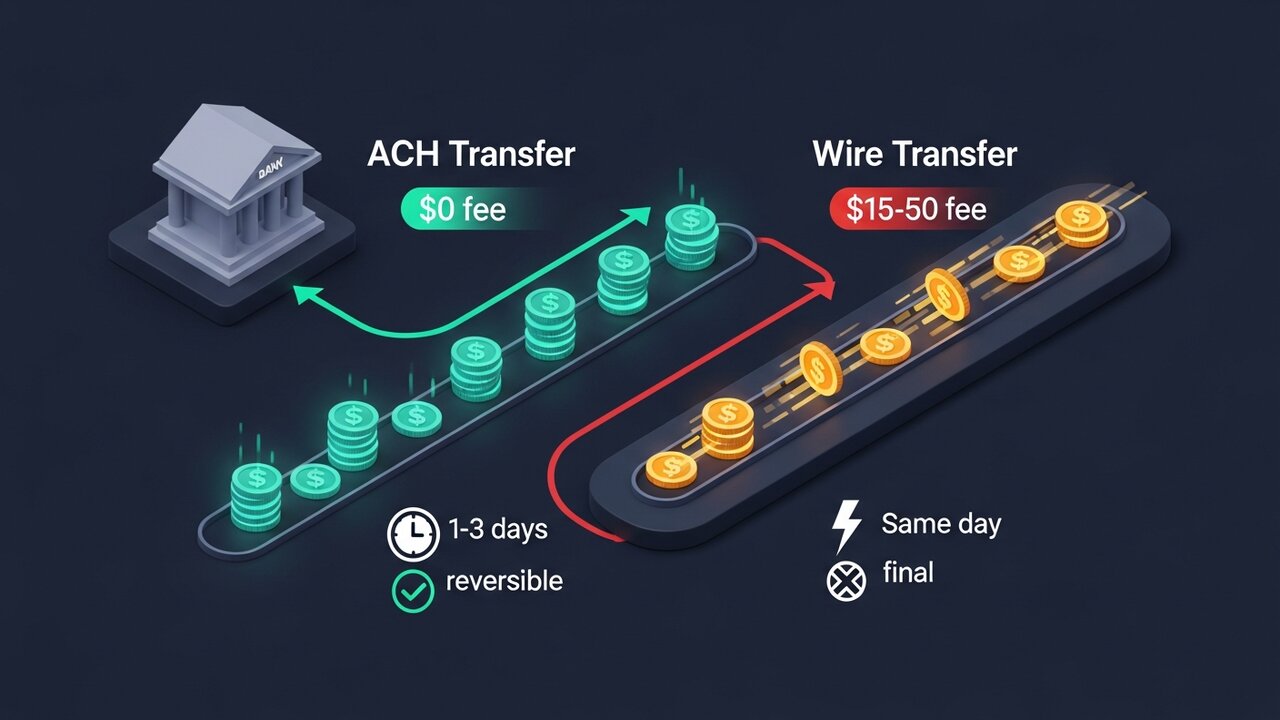

Las transferencias ACH y las transferencias bancarias mueven dinero entre cuentas bancarias, pero funcionan en redes diferentes con velocidades, costos y reglas distintas. En algunos bancos, incluso utilizan números de ruta completamente diferentes.

La principal disyuntiva es la velocidad frente al coste. Las transferencias ACH son más lentas y económicas. Las transferencias bancarias llegan el mismo día, pero tienen un coste adicional.

| Factor | Transferencia ACH | Transferencia bancaria |

|---|---|---|

| Velocidad | De 1 a 3 días hábiles (transferencia ACH disponible el mismo día). | El mismo día (nacional) |

| Costo | Gratis o entre 1 y 5 dólares. | Entre 15 y 50 dólares por transferencia |

| Reversible | Sí, dentro de una ventana | No — final una vez enviado |

| Internacional | Solo para EE. UU. | Sí |

| Número de ruta | Número de ruta ACH | Número de enrutamiento del cable (puede variar) |

| Lo mejor para | Nómina, facturas, pagos recurrentes | Transferencias únicas de gran cuantía, fondos con plazos de entrega ajustados |

Para el pago de nóminas o facturas automáticas, ACH es la opción predeterminada. Para la compra de una vivienda o para financiar algo que debe recibirse hoy mismo, la transferencia bancaria es la herramienta adecuada; sin embargo, confirme el código de ruta bancaria con su banco por separado, ya que puede ser diferente del código de ruta ACH.

Errores comunes al usar números ACH

La mayoría de los fallos en los pagos ACH se deben a un puñado de errores predecibles. Familiarizarse con ellos evita la espera de 1 a 3 días mientras se procesa una transacción ACH rechazada.

- Utilizar el número de ruta bancaria para una transacción ACH (en bancos con números separados) provoca un fallo de enrutamiento o envía el dinero a la cola de procesamiento incorrecta.

- Transponer los números de ruta y de cuenta : colocar el número de cuenta donde va el número de ruta; la diferencia de longitud (9 frente a 8-17 dígitos) a veces lo detecta, pero no siempre.

- Usar un número de ruta obsoleto después de una fusión : los bancos que se han fusionado a menudo mantienen los números antiguos temporalmente antes de retirarlos; verifique cuál es el actual si su banco ha cambiado de manos.

- Suponiendo que un solo número de ruta cubra todo el banco , Wells Fargo por sí solo tiene más de una docena, organizados por estado; usar el número de California para una cuenta de Texas no funciona.

- Error en el dígito de control : el dígito 9 es una comprobación matemática de los primeros ocho; un solo error de transcripción debería activar una bandera de validación, pero solo si el sistema receptor lo comprueba.

Cuando una transacción ACH falla debido a un número de ruta incorrecto, los fondos suelen devolverse en un plazo de 1 a 2 días hábiles. El rechazo genera un código de retorno que indica el problema. La mayoría de los pagos ACH fallidos se pueden corregir; la clave está en detectar el error antes de volver a enviar la transacción.

Pagos ACH y transferencias internacionales

Los pagos ACH solo funcionan dentro de los Estados Unidos. Enviar dinero a alguien en otro país o recibir un pago de un cliente en el extranjero no cubre las transacciones ACH. Su número de ruta bancaria no es relevante para esas transacciones.

Las opciones internacionales tradicionales son las transferencias bancarias SWIFT (mediante códigos SWIFT e IBAN) o servicios para consumidores como Wise y PayPal, que utilizan redes de pago locales. Ninguna de ellas es gratuita. Las transferencias SWIFT suelen costar entre 20 y 50 dólares por transacción, más un margen de conversión de divisas, e incluso los servicios "sin comisiones" incluyen su margen en el tipo de cambio.

Los pagos con criptomonedas evitan por completo el número de ruta y la infraestructura de procesamiento de pagos. Sin número ACH, sin código SWIFT, sin IBAN: solo una dirección de monedero. La liquidación se realiza en minutos en lugar de días, y las comisiones son una fracción de los costes de las transferencias bancarias.

Para las empresas que reciben pagos transfronterizos con regularidad, Plisio ofrece una solución práctica: acepte Bitcoin, Ethereum, USDT, USDC y más de 20 activos digitales adicionales en el proceso de pago, con comisiones por transacción a partir del 0,5 % y sin riesgo de contracargos.

Conclusión

El significado del número ACH se reduce a una sola función: identificar a su banco en la red de pagos electrónicos de EE. UU. Nueve dígitos, los mismos para todos los clientes de su institución, que le indican al sistema a dónde dirigir los depósitos directos, los pagos de facturas y las transferencias, mientras que su número de cuenta se encarga del resto.

Para las operaciones bancarias diarias en EE. UU., el número de ruta bancaria se configura una sola vez y rara vez se modifica. Es crucial en momentos importantes: el primer depósito directo de nómina, un nuevo pago recurrente o un reembolso de impuestos que debe recibirse. Asegúrese de ingresar los dígitos correctamente, confirme que está utilizando el número de ruta ACH en lugar de un código de transferencia bancaria y verifique la información después de cualquier fusión bancaria.

Cuando las transacciones ACH no son una opción (pagos internacionales, negocios transfronterizos, cualquier operación que no pueda esperar los 1 a 3 días habituales), las transferencias bancarias o las redes de pago con criptomonedas cubren esa necesidad. Para cualquier empresa que procese pagos internacionales, ese número ACH tiene un límite estricto, y las alternativas empiezan a parecer mucho más prácticas.