Ý nghĩa của số ACH: Giải thích về số định tuyến

Bạn đang thiết lập chuyển khoản trực tiếp cho công việc mới hoặc thanh toán hóa đơn trực tuyến, và biểu mẫu yêu cầu số định tuyến ACH. Nếu bạn chưa từng phải điền vào mẫu này trước đây, yêu cầu này có thể khiến bạn bối rối. Ý nghĩa của số ACH rất đơn giản: đó là mã 9 chữ số xác định ngân hàng của bạn trên mạng lưới Automated Clearing House (ACH), hệ thống chuyển tiền giữa các tài khoản ngân hàng ở Mỹ bằng điện tử. Đó không phải là số tài khoản của bạn. Nó không thay đổi giữa các cá nhân tại cùng một ngân hàng. Việc biết chính xác số ACH là gì, tìm nó ở đâu và khi nào cần sử dụng sẽ giúp tránh được các lỗi thanh toán gây chậm trễ tiền gửi đến vài ngày.

Hướng dẫn này bao gồm khái niệm về số định tuyến ACH, cấu trúc của chúng, sự khác biệt giữa chúng với số tài khoản và mã chuyển khoản điện tử, và phải làm gì khi ACH không hoạt động.

Mã số ACH là gì?

ACH là viết tắt của Automated Clearing House, mạng lưới thanh toán điện tử của Hoa Kỳ xử lý các khoản tiền gửi trực tiếp, thanh toán hóa đơn và chuyển khoản giữa các ngân hàng. Số ACH là mã định tuyến ngân hàng gồm 9 chữ số được Hiệp hội Ngân hàng Hoa Kỳ (American Bankers Association) cấp cho mỗi tổ chức tài chính, một hệ thống có từ năm 1910. Hiểu ý nghĩa của số ACH rất quan trọng khi thiết lập bảng lương, thực hiện thanh toán ACH hoặc ủy quyền ghi nợ định kỳ.

Mỗi chữ số trong chuỗi 9 chữ số đó đều có một chức năng cụ thể:

- Chữ số 1–2: Xác định khu vực Cục Dự trữ Liên bang nơi đặt trụ sở chính của ngân hàng.

- Chữ số 3–4: Chỉ ra trung tâm xử lý cụ thể của Cục Dự trữ Liên bang.

- Các chữ số 5–8: Mã định danh duy nhất của ngân hàng trong khu vực dự trữ liên bang của nó.

- Chữ số 9: Chữ số kiểm tra, được tính toán dựa trên tám chữ số đầu tiên để phát hiện lỗi sao chép.

Mã định tuyến ACH cho các giao dịch chuyển khoản điện tử thường bắt đầu bằng các chữ số trong khoảng 61–72. Mã định tuyến séc giấy ABA truyền thống bắt đầu bằng các chữ số từ 01–12. Hầu hết các ngân hàng sử dụng cùng một mã số cho cả hai, mặc dù một số tổ chức lớn giữ chúng riêng biệt.

Con số này xác định ngân hàng của bạn, chứ không phải bạn. Mọi khách hàng tại chi nhánh Chase ở New York đều dùng chung một mã định tuyến. Mã định tuyến cho mạng ACH biết nơi cần gửi tiền; còn số tài khoản cho biết ai nhận tiền.

Mã ACH so với Số tài khoản

Hai con số này xuất hiện cùng nhau trên mọi tấm séc và mọi mẫu phiếu chuyển khoản trực tiếp, đó là lý do tại sao chúng thường bị nhầm lẫn. Chúng phục vụ các mục đích hoàn toàn khác nhau.

Mã định tuyến là địa chỉ ngân hàng của bạn trên mạng. Số tài khoản là hộp thư cụ thể của bạn tại địa chỉ đó. Bạn cần cả hai để gửi hoặc nhận thanh toán ACH, và thiếu một trong hai sẽ không hoạt động.

| Tính năng | Số định tuyến ACH | Số tài khoản |

|---|---|---|

| Chiều dài | Luôn luôn có 9 chữ số | 8–17 chữ số (tùy thuộc vào ngân hàng) |

| Độc đáo | Ngân hàng hoặc chi nhánh | Tài khoản cá nhân của bạn |

| Được chia sẻ bởi | Tất cả khách hàng tại ngân hàng đó | Chỉ có bạn |

| Mục đích | Xác định tổ chức tài chính | Xác định tài khoản cụ thể của bạn |

| Địa điểm kiểm tra | Góc dưới bên trái | Trung tâm phía dưới |

| Thay đổi khi nào? | Sáp nhập hoặc tái cấu trúc ngân hàng | Bạn mở một tài khoản mới |

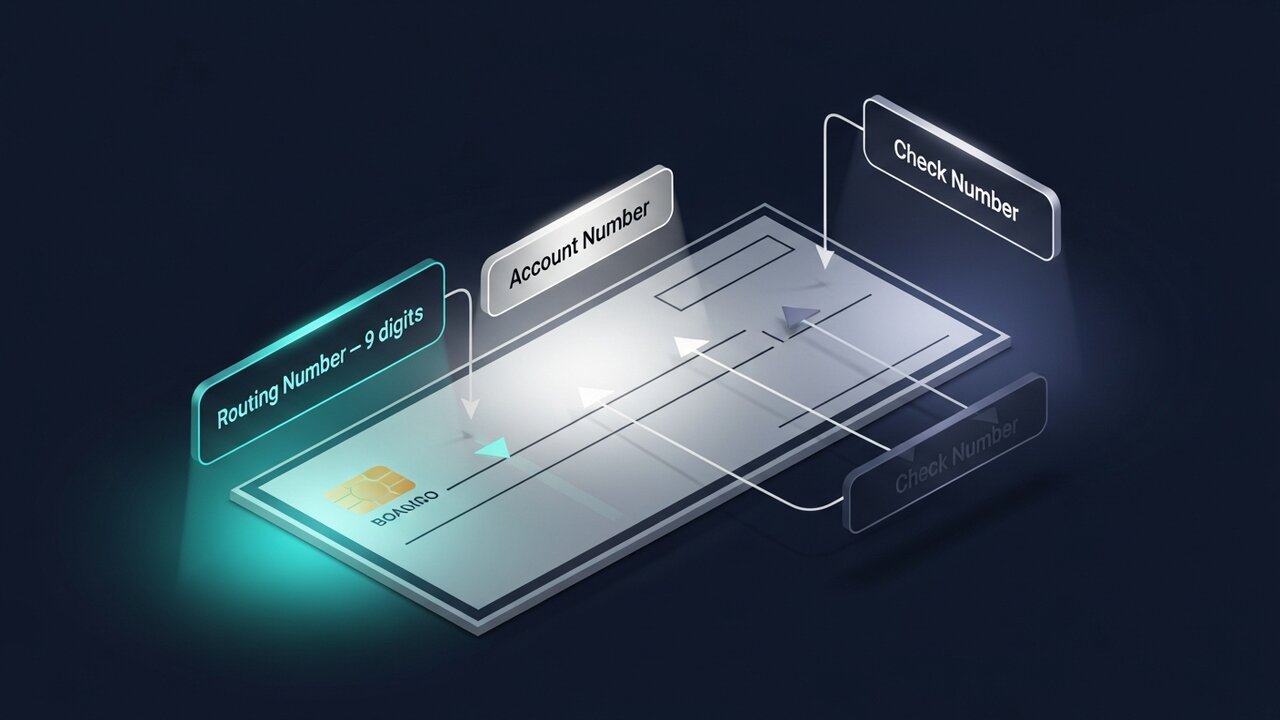

Trên séc giấy, số định tuyến luôn là số đầu tiên ở góc dưới bên trái, trước số tài khoản. Chúng được phân tách bằng một ký hiệu đặc biệt (⑆). Đếm từ trái sang phải: chín chữ số đầu tiên là số định tuyến.

Số định tuyến ABA so với số định tuyến ACH

Các thuật ngữ này thường được sử dụng thay thế cho nhau, và hầu hết thời gian điều đó vẫn ổn. Tuy nhiên, có một sự khác biệt về mặt kỹ thuật đáng để biết, và khi so sánh ACH với ABA, sự khác biệt nằm ở loại giao dịch mà mỗi mã số được thiết kế cho.

Mã định tuyến ABA được tạo ra vào năm 1910 để xử lý séc giấy. Mã định tuyến ACH là phiên bản điện tử được sử dụng cho các giao dịch trên mạng ACH. Đối với hầu hết các ngân hàng Hoa Kỳ, bao gồm cả các ngân hàng cộng đồng và các tổ chức tín dụng, đây đều là cùng một mã số gồm 9 chữ số. Nếu ngân hàng của bạn chỉ liệt kê một mã định tuyến duy nhất, thì mã định tuyến ABA đó cũng đồng thời là mã định tuyến ACH.

Tại các ngân hàng lớn, mọi thứ trở nên phức tạp hơn. Ngân hàng Bank of America sử dụng mã 021000322 cho các khoản thanh toán điện tử ACH nhưng lại sử dụng mã 026009593 cho các chuyển khoản nội địa. Ngân hàng Wells Fargo duy trì các mã định tuyến ABA khác nhau tùy thuộc vào loại giao dịch và đôi khi là tiểu bang nơi tài khoản được mở. Để so sánh ACH và ABA tại một tổ chức tài chính lớn, hãy luôn hỏi mã số nào áp dụng cụ thể cho các chuyển khoản điện tử ACH.

Nguyên tắc thực tiễn: khi một biểu mẫu yêu cầu số định tuyến cho chuyển khoản trực tiếp, lương hoặc thanh toán hóa đơn trực tuyến, hãy sử dụng số định tuyến ACH. Đối với chuyển khoản điện tử, hãy xác nhận số định tuyến ABA cụ thể với ngân hàng của bạn một cách riêng biệt. Sự khác biệt giữa ACH và ABA này là một trong những nguyên nhân phổ biến nhất gây ra các giao dịch chuyển khoản sai địa chỉ tại các tổ chức lớn.

Mã số định tuyến ACH được sử dụng để làm gì?

Mạng lưới ACH là xương sống của hoạt động xử lý thanh toán hàng ngày tại Hoa Kỳ. Chỉ riêng trong quý 1 năm 2025, mạng lưới này đã xử lý 8,5 tỷ giao dịch thanh toán ACH. Bạn cần số định tuyến ACH của mình cho các mục đích sau:

- Chuyển khoản trực tiếp — người sử dụng lao động chuyển tiền lương trực tiếp vào tài khoản của người lao động; các cơ quan chính phủ cũng sử dụng phương thức tương tự để chi trả trợ cấp và hoàn thuế.

- Thanh toán hóa đơn trực tuyến — các công ty tiện ích, cho vay thế chấp và dịch vụ đăng ký sẽ tự động trừ tiền từ tài khoản của bạn theo lịch trình định sẵn.

- Chuyển khoản ngân hàng giữa cá nhân với cá nhân — chuyển tiền giữa các tài khoản tại các ngân hàng khác nhau.

- Thanh toán ACH doanh nghiệp — các công ty thanh toán cho nhà cung cấp, nhà thầu hoặc đối tác thông qua xử lý hàng loạt ACH.

- Các khoản ghi nợ ACH định kỳ — bất kỳ khoản thanh toán tự động nào bạn đã ủy quyền, từ phí thành viên phòng tập thể dục đến phí bảo hiểm.

- Hoàn thuế IRS — cách nhanh nhất để nhận tiền hoàn thuế là qua chuyển khoản trực tiếp ACH.

Mỗi giao dịch này đều là giao dịch ACH, yêu cầu cả mã định tuyến ngân hàng và số tài khoản để hoàn tất. Có một hạn chế bắt buộc đối với tất cả: ACH chỉ hoạt động trên mạng lưới của Hoa Kỳ. Mã định tuyến không có ý nghĩa gì ngoài Hoa Kỳ. Việc gửi tiền quốc tế yêu cầu một hệ thống hoàn toàn khác — mã SWIFT cho chuyển khoản điện tử, IBAN ở châu Âu, hoặc các kênh thanh toán thay thế khác.

Cách tìm số định tuyến ACH của bạn

Để tìm thông tin chi tiết về số định tuyến ACH dành riêng cho tài khoản của bạn, có năm phương pháp hoạt động đáng tin cậy:

- Hãy kiểm tra phần dưới cùng của tờ séc giấy — dãy số gồm 9 chữ số ở góc dưới bên trái, trước số tài khoản của bạn, chính là mã định tuyến của ngân hàng. Đây là nguồn thông tin chính xác nhất vì nó được in riêng cho loại tài khoản của bạn.

- Đăng nhập vào ngân hàng trực tuyến — hầu hết các ngân hàng đều hiển thị số định tuyến (routing number) trong phần chi tiết tài khoản hoặc cài đặt. Hãy tìm mục "routing" hoặc "ABA" trong phần mô tả.

- Hãy kiểm tra trang web chính thức của ngân hàng bạn — số định tuyến thường có trong phần Câu hỏi thường gặp hoặc trung tâm trợ giúp. Các ngân hàng lớn liệt kê nhiều số khác nhau theo từng tiểu bang, vì vậy hãy chắc chắn rằng bạn đang xem đúng khu vực.

- Hãy gọi cho bộ phận chăm sóc khách hàng — nếu bạn không chắc chắn số định tuyến nào áp dụng cho loại giao dịch của mình, gọi điện là lựa chọn an toàn nhất. Nhân viên sẽ xác nhận số chính xác cho trường hợp chuyển khoản ACH so với chuyển khoản ngân hàng thông thường.

- Hãy sử dụng công cụ tra cứu chính thức của ABA — Hiệp hội Ngân hàng Hoa Kỳ (ABA) vận hành một thư mục số định tuyến ngân hàng công khai tại routingnumbers.aba.com. Đây cũng là cách đáng tin cậy nhất để tìm dữ liệu số định tuyến ACH sau khi sáp nhập hoặc mua lại ngân hàng.

Nếu ngân hàng của bạn vừa trải qua sáp nhập, số định tuyến có thể đã thay đổi. Nếu không chắc chắn về cách tìm thông tin chi tiết số định tuyến ACH sau sáp nhập, hãy gọi điện cho ngân hàng trước khi gửi bất kỳ mẫu đơn chuyển tiền trực tiếp nào.

Số ACH so với Số định tuyến chuyển khoản điện tử

Chuyển khoản ACH và chuyển khoản điện tử đều là hình thức chuyển tiền giữa các tài khoản ngân hàng, nhưng chúng hoạt động trên các mạng lưới khác nhau với tốc độ, chi phí và quy tắc khác nhau. Tại một số ngân hàng, chúng thậm chí còn sử dụng các mã định tuyến khác nhau.

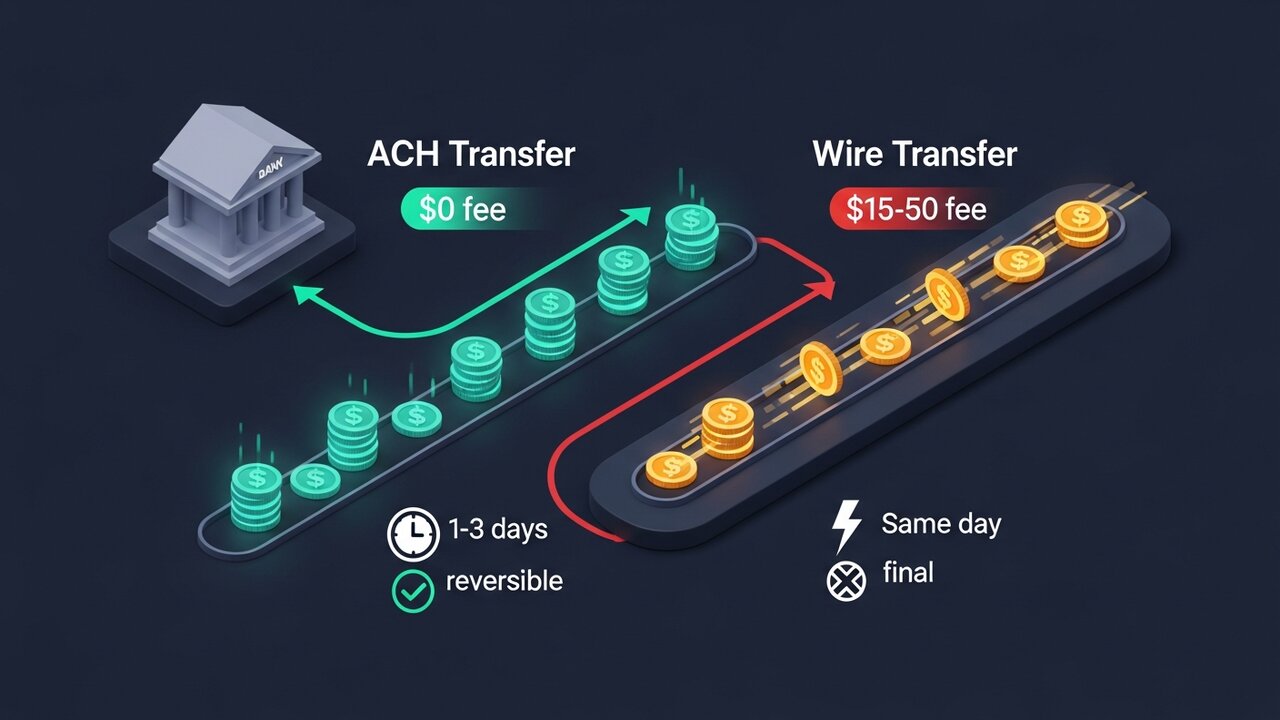

Tốc độ và chi phí là sự đánh đổi then chốt. ACH chậm hơn nhưng rẻ hơn. Chuyển khoản điện tử (Wire) thì cùng ngày nhưng tốn kém hơn.

| Nhân tố | Chuyển khoản ACH | Chuyển khoản ngân hàng |

|---|---|---|

| Tốc độ | 1-3 ngày làm việc (có thể thanh toán ACH trong cùng ngày) | Giao hàng trong ngày (nội địa) |

| Trị giá | Miễn phí hoặc $1–$5 | 15–50 đô la mỗi lần chuyển khoản |

| Có thể đảo ngược | Vâng, bên trong cửa sổ | Không — quyết định cuối cùng đã được gửi đi. |

| Quốc tế | Chỉ dành cho Mỹ | Đúng |

| Số định tuyến | Số định tuyến ACH | Số thứ tự định tuyến dây (có thể khác nhau) |

| Tốt nhất cho | Lương, hóa đơn, các khoản thanh toán định kỳ | Các khoản chuyển tiền lớn một lần, tiền cần xử lý gấp. |

Đối với thanh toán lương hoặc thanh toán hóa đơn tự động, ACH là phương thức mặc định. Còn đối với việc mua nhà hoặc thanh toán một khoản tiền cần phải nhận ngay hôm nay, chuyển khoản ngân hàng là công cụ phù hợp — nhưng hãy xác nhận số định tuyến chuyển khoản với ngân hàng của bạn riêng, vì nó có thể khác với số định tuyến ACH.

Những lỗi thường gặp khi sử dụng mã số ACH

Hầu hết các giao dịch thanh toán ACH thất bại đều bắt nguồn từ một vài lỗi có thể dự đoán được. Việc làm quen với chúng sẽ giúp bạn tiết kiệm thời gian chờ đợi từ 1 đến 3 ngày trong khi giao dịch ACH bị từ chối đang được xử lý.

- Sử dụng số định tuyến ngân hàng cho giao dịch ACH — tại các ngân hàng có số định tuyến riêng biệt, điều này gây ra lỗi định tuyến hoặc chuyển tiền đến hàng đợi xử lý sai.

- Hoán đổi số định tuyến và số tài khoản — đặt số tài khoản vào vị trí của số định tuyến; sự khác biệt về độ dài (9 so với 8-17 chữ số) đôi khi giúp phát hiện lỗi này, nhưng không phải lúc nào cũng vậy.

- Sử dụng số định tuyến lỗi thời sau khi sáp nhập — các ngân hàng đã sáp nhập thường duy trì các số cũ tạm thời trước khi loại bỏ chúng; hãy kiểm tra số hiện hành nếu ngân hàng của bạn đã đổi chủ.

- Giả sử một mã định tuyến duy nhất bao phủ toàn bộ ngân hàng — riêng Wells Fargo đã có hơn chục mã định tuyến, được sắp xếp theo tiểu bang; việc sử dụng mã định tuyến của California cho tài khoản ở Texas là không hợp lệ.

- Nhập sai chữ số kiểm tra — chữ số 9 là một phép kiểm tra toán học đối với tám chữ số đầu tiên; một lỗi sao chép duy nhất sẽ kích hoạt cờ xác thực, nhưng chỉ khi hệ thống nhận kiểm tra nó.

Khi giao dịch ACH thất bại do số định tuyến không chính xác, tiền thường được hoàn trả trong vòng 1-2 ngày làm việc. Thông báo từ chối sẽ tạo ra mã lỗi cho biết nguyên nhân gây ra sự cố. Hầu hết các giao dịch thanh toán ACH thất bại đều có thể khắc phục được — việc phát hiện lỗi trước khi gửi lại là bước quan trọng.

Thanh toán ACH và chuyển khoản quốc tế

Thanh toán ACH chỉ hoạt động trong phạm vi Hoa Kỳ. Việc gửi tiền cho người ở nước ngoài hoặc nhận thanh toán từ khách hàng ở nước ngoài nằm ngoài phạm vi hỗ trợ của ACH. Mã định tuyến ngân hàng của bạn không liên quan đến các giao dịch này.

Các lựa chọn chuyển tiền quốc tế truyền thống bao gồm chuyển khoản SWIFT (sử dụng mã SWIFT và IBAN) hoặc các dịch vụ dành cho người tiêu dùng như Wise và PayPal, hoạt động thông qua các mạng thanh toán địa phương. Cả hai đều không miễn phí. Chuyển khoản SWIFT thường có phí từ 20 đến 50 đô la mỗi lần chuyển cộng thêm phí chuyển đổi ngoại tệ, và ngay cả các dịch vụ "miễn phí" cũng tính phí này vào tỷ giá hối đoái.

Thanh toán bằng tiền điện tử hoàn toàn bỏ qua số định tuyến và cơ sở hạ tầng xử lý thanh toán. Không cần số ACH, mã SWIFT hay IBAN — chỉ cần địa chỉ ví. Quá trình thanh toán diễn ra trong vài phút thay vì vài ngày, và phí chỉ bằng một phần nhỏ so với chuyển khoản ngân hàng.

Đối với các doanh nghiệp thường xuyên nhận thanh toán xuyên biên giới, Plisio cung cấp một giải pháp thiết thực: chấp nhận Bitcoin, Ethereum, USDT, USDC và hơn 20 loại tài sản kỹ thuật số khác tại bước thanh toán với phí giao dịch chỉ từ 0,5% và không có rủi ro bị hoàn tiền.

Phần kết luận

Ý nghĩa của số ACH gói gọn trong một chức năng: xác định ngân hàng của bạn trên mạng lưới thanh toán điện tử của Hoa Kỳ. Chín chữ số, giống nhau cho mọi khách hàng tại ngân hàng của bạn, cho hệ thống biết nơi chuyển tiền gửi trực tiếp, thanh toán hóa đơn và chuyển khoản, trong khi số tài khoản của bạn xử lý phần còn lại.

Đối với các giao dịch ngân hàng thông thường tại Mỹ, số định tuyến ngân hàng là thứ bạn thiết lập một lần và hiếm khi cần xem lại. Nó chỉ quan trọng nhất trong những thời điểm quan trọng: khoản tiền lương đầu tiên được chuyển khoản trực tiếp, một khoản thanh toán định kỳ mới, khoản hoàn thuế cần được chuyển đến đúng nơi. Hãy đảm bảo các chữ số chính xác, xác nhận bạn đang sử dụng số định tuyến ACH chứ không phải mã chuyển khoản điện tử, và kiểm tra lại sau bất kỳ vụ sáp nhập ngân hàng nào.

Khi giao dịch ACH không khả thi — thanh toán quốc tế, kinh doanh xuyên biên giới, bất cứ việc gì không thể chờ trong thời gian tiêu chuẩn 1-3 ngày — chuyển khoản ngân hàng hoặc mạng lưới thanh toán tiền điện tử sẽ lấp đầy khoảng trống. Đối với bất kỳ doanh nghiệp nào xử lý thanh toán xuyên biên giới, ý nghĩa của con số ACH sẽ đạt đến giới hạn nhất định, và các giải pháp thay thế bắt đầu trở nên thiết thực hơn nhiều.