FICA कर का अर्थ: संघीय बीमा अंशदान अधिनियम 2025 - 2026

अमेरिका में लगभग हर वेतन पर्ची में FICA नाम का एक खंड होता है जो कुल वेतन का 7.65% काट लेता है और यह स्पष्ट रूप से नहीं बताता कि यह पैसा कहाँ जाता है। यह कटौती स्वचालित होती है, हिसाब-किताब तय होता है, और अधिकांश कर्मचारी इस पर दोबारा ध्यान भी नहीं देते। FICA का पूरा नाम फेडरल इंश्योरेंस कंट्रीब्यूशंस है, और इससे काटी गई राशि से सोशल सिक्योरिटी और मेडिकेयर को फंड मिलता है, जो अब तक का सबसे सफल अमेरिकी गरीबी-विरोधी कार्यक्रम है और लगभग 6 करोड़ अमेरिकियों को हर महीने सहायता प्रदान करता है।

FICA का अर्थ एक व्यावहारिक कारण से महत्वपूर्ण है। FICA का अर्थ समझना फायदेमंद है क्योंकि यह आपकी कर योग्य आय पर लागू होता है, हर संघीय पेरोल में दिखाई देता है, और हर आय वर्ग में कुल FICA का परिणाम अलग-अलग होता है। यह गाइड संघीय पेरोल टैक्स की कार्यप्रणाली को विस्तार से समझाती है, साथ ही एक ऐसे पहलू को भी बताती है जिसे अक्सर व्याख्याकार छोड़ देते हैं: क्रिप्टोकरेंसी में वेतन भुगतान, स्टेबलकॉइन पेरोल प्रदाताओं द्वारा निपटान, और जब कोई स्व-रोजगार प्राप्त क्रिप्टो फ्रीलांसर बिना नियोक्ता कटौती के अतिरिक्त मेडिकेयर टैक्स की सीमा पार कर जाता है, तो नियम कैसे लागू होते हैं।

FICA टैक्स कैसे काम करता है: संघीय बीमा अंशदान अधिनियम

FICA के बारे में एक अजीब बात यह है कि भले ही आपकी सैलरी स्लिप में इसे टैक्स कहा गया हो, लेकिन यह वास्तव में टैक्स नहीं है। FICA दो संघीय ट्रस्ट फंडों में अनिवार्य योगदान है, जिसे 26 USC §§ 3101 से 3128 में संहिताबद्ध किया गया है। कांग्रेस ने इसे 1935 के सामाजिक सुरक्षा अधिनियम में शामिल किया था। मेडिकेयर को 1965 के सामाजिक सुरक्षा संशोधनों के माध्यम से जोड़ा गया। इसके कुछ परिणाम हैं। आप संघीय रिटर्न में FICA की कटौती नहीं कर सकते। आप इसे टैक्स क्रेडिट से माफ नहीं करवा सकते। लाभ प्राप्त करने से पहले मृत्यु हो जाने पर आप इसे वापस नहीं पा सकते।

तीन कानूनी रूप से अलग-अलग ट्रस्ट फंडों को यह पैसा मिलता है। वृद्धावस्था एवं उत्तरजीवी बीमा ट्रस्ट सेवानिवृत्ति और उत्तरजीवी भत्ते का भुगतान करता है। विकलांगता बीमा ट्रस्ट एसएसडीआई को कवर करता है। ये दोनों मिलकर ओएएसडीआई बनाते हैं, जिसे एसएसए अपने दस्तावेज़ों में सामाजिक सुरक्षा कहता है। अस्पताल बीमा ट्रस्ट मेडिकेयर पार्ट ए को फंड करता है। मेडिकेयर पार्ट बी और डी, भले ही कवर पर एक ही ब्रांड हो, एफआईसीए द्वारा वित्तपोषित नहीं हैं। ये मुख्य रूप से सामान्य राजस्व और लाभार्थी प्रीमियम से चलते हैं। यह विवरण तब महत्वपूर्ण हो जाता है जब राजनेता "मेडिकेयर कटौती" की बात करते हैं, क्योंकि मेडिकेयर कवरेज का एफआईसीए द्वारा वित्तपोषित हिस्सा शीर्षक में दिखाई गई संख्या से छोटा है। प्रत्येक बीमित कर्मचारी, नियोक्ता और कर्मचारी द्वारा संयुक्त रूप से किया गया कुल कर भुगतान ही अंततः सामाजिक सुरक्षा और मेडिकेयर लाभों के रूप में दिया जाता है।

ट्रस्ट फंड की समय सीमा एक ऐसा पहलू है जिस पर कोई बात नहीं करना चाहता। सोशल सिक्योरिटी ट्रस्टीज़ की 2026 की रिपोर्ट में अनुमान लगाया गया है कि अगर कांग्रेस कोई कदम नहीं उठाती है, तो OASI (ओएएससी) का फंड 2033 में खत्म हो जाएगा, और उस समय FICA से प्राप्त होने वाली राशि निर्धारित लाभों का लगभग 77% ही कवर कर पाएगी। कांग्रेसनल बजट ऑफिस ने फरवरी 2026 की अपनी बेसलाइन रिपोर्ट में कहा है कि यह फंड वित्तीय वर्ष 2032 में खत्म हो जाएगा। दोनों ही अनुमानों में कार्यक्रम के पूरी तरह समाप्त होने की बात नहीं कही गई है। दोनों में ही यह माना गया है कि लाभ स्वतः ही घटकर FICA से प्राप्त होने वाली राशि के बराबर हो जाएंगे। यह एक राजनीतिक समस्या है जिसे बीमा संबंधी समस्या का रूप दिया गया है, लेकिन यह नीतिगत चर्चा को प्रभावित करती है।

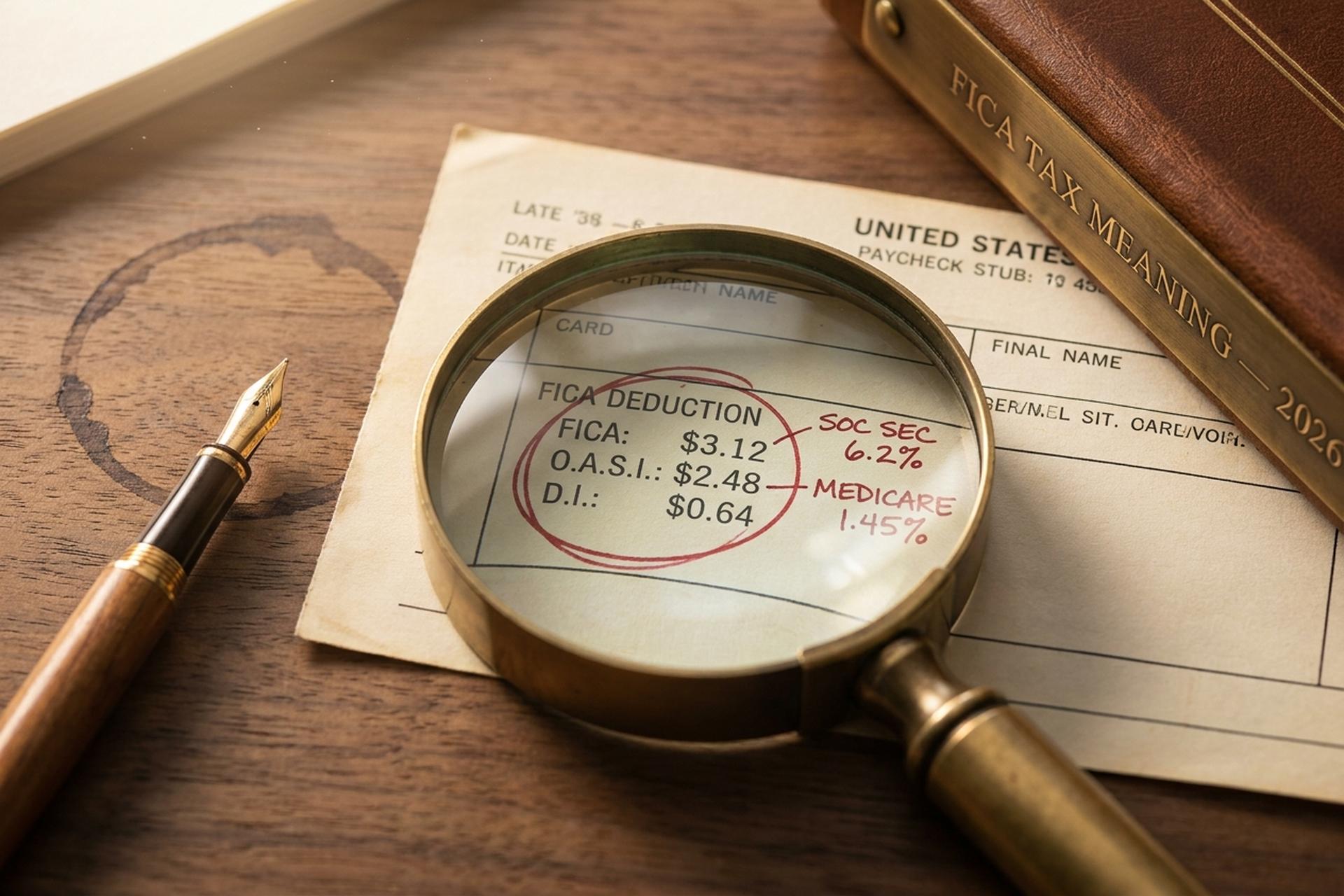

2026 में FICA कर दर: नियोक्ता और कर्मचारी कर का विभाजन कैसे होगा

FICA कर की अनुमानित दर 7.65% वास्तविक दर से आधी है। नियोक्ता कर्मचारी द्वारा किए गए प्रत्येक योगदान के बराबर राशि का योगदान देता है, इसलिए प्रत्येक नौकरी पर कुल कर का बोझ कुल वेतन का 15.3% होता है। श्रम अर्थशास्त्री आमतौर पर इस बात से सहमत हैं कि श्रमिकों को लंबे समय में कम वेतन के रूप में दोनों हिस्से वहन करने पड़ते हैं; FICA के बिना एक समानांतर स्थिति में, सकल वेतन लगभग 7.65% अधिक होता। कानूनी और आर्थिक प्रभाव में अंतर है।

1990 से इसकी संरचना उल्लेखनीय रूप से स्थिर रही है। FICA के सामाजिक सुरक्षा भाग में कर्मचारी कर के रूप में 6.2% और नियोक्ता कर के रूप में 6.2% शामिल है, जो वार्षिक सीमा तक वेतन पर लागू होता है। इसमें FICA के सुरक्षा भाग को जोड़ें, जो मेडिकेयर को कवर करता है, जिसमें दोनों तरफ 1.45% की दर से कर लगता है, जिसकी कोई सीमा नहीं है, और इस प्रकार पूरी संरचना तैयार हो जाती है। मेडिकेयर कर वेतन के प्रत्येक डॉलर पर, पूरे वर्ष, सभी आय स्तरों पर लागू होता है। तीन दशकों में इस पैटर्न से वास्तविक विचलन केवल 2011 और 2012 में कर्मचारी सामाजिक सुरक्षा में अस्थायी रूप से 4.2% की कटौती और 2013 में अतिरिक्त मेडिकेयर कर की शुरुआत थी।

सामाजिक सुरक्षा वेतन आधार, जो यह निर्धारित करता है कि सामाजिक सुरक्षा कटौती का हिस्सा कहाँ समाप्त होता है, राष्ट्रीय औसत वेतन वृद्धि के साथ हर साल बढ़ता है। मेडिकेयर हिस्से के लिए कोई समान सीमा नहीं है। सामाजिक सुरक्षा प्रशासन ने इसे 2025 के लिए $176,100 और 2026 के लिए $184,500 निर्धारित किया है, जो लगभग 4.8% की वृद्धि है। 2026 में इस सीमा के बराबर या उससे अधिक कमाने वाले कर्मचारी के लिए, कर्मचारी और नियोक्ता दोनों की FICA कर कटौती ठीक $11,439 होती है, और यह दोनों पक्षों के वेतन पर कर की समान राशि है। सीमा से ऊपर की कोई भी राशि सामाजिक सुरक्षा से पूरी तरह मुक्त है, यही कारण है कि उच्च आय वाले लोग मध्यम आय वालों की तुलना में कम प्रभावी FICA दर का भुगतान करते हैं। नियोक्ता और कर्मचारी का संयुक्त योगदान ही ट्रस्ट फंड के माध्यम से सीधे सामाजिक सुरक्षा और मेडिकेयर को वित्त पोषित करता है।

अतिरिक्त मेडिकेयर टैक्स, जिसे कभी-कभी उच्च आय वालों पर लगने वाला "अतिरिक्त टैक्स" भी कहा जाता है, वह पेरोल कैलकुलेटर की सबसे बड़ी गलती है। यह टैक्स एकल करदाताओं के लिए $200,000, संयुक्त रूप से कर दाखिल करने वाले विवाहितों के लिए $250,000 और अलग-अलग कर दाखिल करने वाले विवाहितों के लिए $125,000 से अधिक वेतन पर 0.9% की दर से लगाया जाता है। महत्वपूर्ण बात यह है कि नियोक्ता इस 0.9% का भुगतान नहीं करता है; कर्मचारी पूरा सरचार्ज चुकाता है, जिसकी जानकारी संघीय टैक्स रिटर्न में फॉर्म 8959 के माध्यम से दी जाती है। मेडिकेयर टैक्स सभी अर्जित आय पर लागू होता है, वेतन की कोई सीमा नहीं है, और सरचार्ज की सीमाएं मुद्रास्फीति के अनुसार समायोजित नहीं होती हैं, इसलिए हर साल अधिक कर्मचारी अतिरिक्त मेडिकेयर टैक्स के दायरे में आ जाते हैं।

| अवयव | कर्मचारी | नियोक्ता | 2026 कैप |

|---|---|---|---|

| सामाजिक सुरक्षा | 6.2% | 6.2% | $184,500 |

| मेडिकेयर (नियमित) | 1.45% | 1.45% | कोई नहीं |

| अतिरिक्त मेडिकेयर | 0.9% | 0% | $200,000 से अधिक (एकल) / $250,000 संयुक्त |

| FICA कुल | 7.65%+ | 7.65% | मिश्रित |

अपनी तनख्वाह पर FICA टैक्स की गणना कैसे करें

लगभग कोई भी यह जाँच नहीं करता कि उनका FICA सही ढंग से काटा गया है या नहीं। यदि आपको नियम पता हैं, तो गणना में लगभग तीस सेकंड लगते हैं, और गलतियाँ होने की संभावनाएँ भी स्पष्ट हैं: सामाजिक सुरक्षा सीमा तक पहुँच जाना, साल भर में कई नौकरियाँ करना, या नियोक्ता द्वारा सूचित किए बिना अतिरिक्त मेडिकेयर कर सीमा तक पहुँच जाना। FICA कर की गणना प्रति कर वर्ष में एक बार करें और आप कर दाखिल करते समय होने वाली अधिकांश परेशानियों से बच जाएँगे।

मान लीजिए कि एक कर्मचारी 2026 में $50,000 कमाता है। FICA का हिसाब लगाना आसान है। $50,000 पर 6.2% सामाजिक सुरक्षा $3,100 होती है। 1.45% मेडिकेयर $725 होता है। कर्मचारी का कुल FICA $3,825 बनता है, जिसमें कोई सीमा या अतिरिक्त मेडिकेयर शामिल नहीं है। नियोक्ता भी अपनी तरफ से $3,825 जमा करता है, इसलिए एक कर्मचारी हर साल $7,650 संघीय सरकार को भेजता है।

अब आय के स्तर को बढ़ाएँ। $150,000 कमाने वाला व्यक्ति पूरा 7.65% टैक्स देता है क्योंकि वह अभी भी $184,500 की सीमा से नीचे है और अतिरिक्त मेडिकेयर टैक्स की सभी सीमाओं से काफी नीचे है। कर्मचारी का कुल FICA: $11,475। $300,000 पर स्थिति बदल जाती है। सोशल सिक्योरिटी $11,439 पर स्थिर हो जाती है ( $184,500 की सीमा × 6.2%)। मेडिकेयर जारी रहता है और $4,350 देता है। अतिरिक्त मेडिकेयर $200,000 की सीमा से ऊपर के $100,000 पर 0.9% यानी $900 और जोड़ता है। कर्मचारी का कुल FICA: $16,689।

| वार्षिक वेतन | सामाजिक सुरक्षा | चिकित्सा | अतिरिक्त मेडिकेयर | कुल कर्मचारी FICA |

|---|---|---|---|---|

| $50,000 | $3,100 | $725 | $0 | $3,825 |

| $150,000 | $9,300 | $2,175 | $0 | $11,475 |

| $300,000 | $11,439 (अधिकतम सीमा) | $4,350 | $900 | $16,689 |

W-2 फॉर्म में पूरी जानकारी चार बॉक्स में दर्ज होती है। बॉक्स 3 में सामाजिक सुरक्षा वेतन (कर योग्य वेतन, जिसकी अधिकतम सीमा $184,500 है) दर्ज होता है। बॉक्स 4 में सामाजिक सुरक्षा कर की कटौती दर्ज होती है। बॉक्स 5 में मेडिकेयर वेतन और बॉक्स 6 में मेडिकेयर कर दर्ज होता है। प्रत्येक पेस्लिप पर FICA कटौती से ये बॉक्स भरते हैं। यदि बॉक्स 4 कभी भी वार्षिक अधिकतम सीमा से अधिक हो जाता है, तो पेरोल में कुछ गड़बड़ी हुई है। जो कर्मचारी एक वर्ष में एक से अधिक नौकरी करते हैं, वे आयकर रिटर्न के फॉर्म 1040 शेड्यूल 3 लाइन 11 के माध्यम से अतिरिक्त सामाजिक सुरक्षा कर (दो पेरोल में नियोक्ता और कर्मचारी FICA को मिलाकर प्राप्त होने वाला अतिरिक्त कर) वापस प्राप्त कर सकते हैं।

FICA कर छूट: छात्र, पादरी, विदेशी कामगार

अमेरिका में कामगारों का ऐसा कोई समूह नहीं है जो सचमुच "FICA का भुगतान नहीं करता", फिर भी यह धारणा अक्सर ब्रेक रूम और ऑनलाइन फ़ोरम में देखने को मिलती है। यह लगभग हमेशा गलत होती है। वास्तविक छूट सूची वैधानिक, सीमित और कई शर्तों से भरी है। जो लोग यह मान लेते हैं कि वे इसके लिए पात्र हैं, वे अक्सर नहीं होते। जो लोग कभी जाँच करने के बारे में नहीं सोचते, वे भी कभी-कभी उस श्रेणी में आ जाते हैं जिसका वे लाभ उठा सकते थे।

छात्रों से शुरुआत करते हैं। आईआरसी §3121(बी)(10) उन कर्मचारियों को छूट देता है जो अपने कार्यस्थल पर कार्यरत संस्थान में नामांकित हैं और नियमित रूप से कक्षाओं में भाग लेते हैं। शब्दों का चयन महत्वपूर्ण है। अपने विश्वविद्यालय द्वारा वेतन पाने वाली स्नातक छात्रा पात्र है। वही छात्रा, जिसे किसी तीसरे पक्ष के नियोक्ता द्वारा वेतन दिया जाता है, पात्र नहीं है। एक स्कूल प्रशासक जो संयोगवश एक सतत शिक्षा कक्षा में भाग लेता है, वह भी पात्र नहीं है। आईआरएस ने इस अंतर पर कई बार कानूनी विवाद किया है, और अंततः यह इस बात पर निर्भर करता है कि शिक्षा रोजगार का आकस्मिक हिस्सा है या रोजगार शिक्षा का आकस्मिक हिस्सा है। दूसरा पक्ष जीतता है; पहला पक्ष हारता है।

एफ-1, जे-1, एम-1 या क्यू-1 वीजा पर विदेशी छात्रों को पांच साल की एफआईसीए छूट मिलती है, जिसकी गणना अनिवासी विदेशी के रूप में आगमन के कैलेंडर वर्ष से की जाती है। बीमा के प्रति लंबे समय से चली आ रही धार्मिक आपत्तियों वाले मान्यता प्राप्त धार्मिक संप्रदायों के सदस्य फॉर्म 4029 के माध्यम से इससे बाहर निकलने का विकल्प चुन सकते हैं। स्व-रोजगार वाले पादरी फॉर्म 4361 का उपयोग करते हैं। माता-पिता के एकल स्वामित्व वाले व्यवसाय में काम करने वाले 18 वर्ष से कम उम्र के बच्चे छूट के दायरे में आते हैं। राज्य और स्थानीय सरकारी कर्मचारी इसके अंतर्गत आ भी सकते हैं और नहीं भी, यह राज्य और एसएसए के बीच धारा 218 समझौते पर निर्भर करता है, और धारा 218 समझौते पूरे अमेरिकी कर संहिता में सबसे विशिष्ट दस्तावेजों में से एक हैं।

हालांकि, सबसे महत्वपूर्ण गलतफहमी जिसे दूर करना आवश्यक है: स्वतंत्र ठेकेदार और 1099 फ्रीलांसर FICA से मुक्त नहीं हैं। वे इसे एक अलग नाम (SECA) के तहत पूरी 15.3% दर पर भुगतान करते हैं, क्योंकि बिल साझा करने के लिए कोई नियोक्ता नहीं बचा है।

स्व-रोजगार के लिए FICA अंशदान: SECA 15.3% की दर से।

हर फ्रीलांसर जिसने कभी 1040 फॉर्म भरा है, उसने SECA को "दोहरा कर" कहा है। तकनीकी रूप से यह दोहरा कर नहीं है; बस ऐसा लगता है क्योंकि 15.3% कर के दोनों हिस्से आप खुद ही चुकाते हैं, इसमें नियोक्ता का कोई दखल नहीं होता। स्व-रोजगार अंशदान अधिनियम (जिसे स्व-रोजगार अंशदान अधिनियम, आईआरसी अध्याय 2 भी कहा जाता है) स्व-रोजगार से होने वाली शुद्ध आय के $400 पर लागू होता है। स्व-रोजगार कर देयता अनुसूची SE पर दर्ज होती है।

मार्केटिंग नामों से ज़्यादा दो तकनीकी बातें मायने रखती हैं। पहली बात, SECA शुद्ध SE आय के 92.35% पर लागू होता है, पूरे 100% पर नहीं। यह 0.9235 का गुणक IRS का एक अंदाज़ा है जिससे आपको नियोक्ता की ओर से वह कटौती वापस मिल जाती है जो एक नियमित W-2 कर्मचारी को बिना सोचे-समझे मिल जाती है। 100,000 डॉलर की शुद्ध SE आय पर गणना करें: 100,000 × 0.9235 × 15.3% = 14,130 डॉलर SECA, न कि 15,300 डॉलर। दूसरी बात, आप फॉर्म 1040, अनुसूची 1, पंक्ति 15 पर ऊपर दी गई राशि का आधा हिस्सा घटा सकते हैं।

2026 में भी $184,500 की सामाजिक सुरक्षा सीमा लागू रहेगी। अतिरिक्त मेडिकेयर टैक्स भी जुड़ता जाएगा, जिससे कई फ्रीलांसर अप्रत्याशित रूप से प्रभावित होंगे। आप अप्रैल-जून-सितंबर-जनवरी के सामान्य चक्र में फॉर्म 1040-ES के माध्यम से त्रैमासिक अनुमानों द्वारा स्व-रोजगार कर का भुगतान करते हैं। कटौती योग्य आधे हिस्से के लिए कर कटौती वर्ष के अंत में रिटर्न पर संघीय कर भुगतान समायोजन के रूप में दर्ज की जाती है। FICA कर देयता की गणना एक बार करें, बाकी प्रक्रिया स्वचालित है। यदि आप एक तिमाही में भुगतान करने में चूक करते हैं, तो आपको IRC §6654 के तहत कम भुगतान के लिए जुर्माना देना होगा, जिसकी गणना संघीय अल्पकालिक दर में तीन अंक जोड़कर की जाती है।

क्रिप्टो आय और वेतन कर पर FICA कटौती

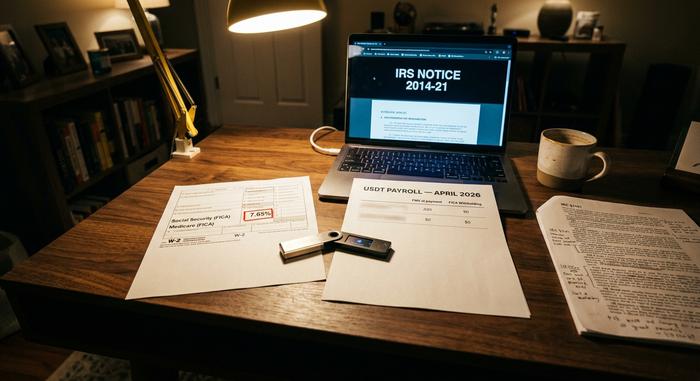

यहीं पर मुख्यधारा के FICA कवरेज में कमी आ जाती है। IRS ने एक दशक से भी पहले इस बुनियादी सवाल का निपटारा कर दिया था: वेतन के रूप में भुगतान की गई क्रिप्टोकरेंसी को पेरोल टैक्स के लिए नकदी की तरह माना जाता है। इस नियम की कार्यप्रणाली बिल्कुल भी सरल नहीं है।

आईआरएस नोटिस 2014-21 (जो 2026 तक लागू रहेगा) के अनुसार, क्रिप्टोकरेंसी में भुगतान किए गए वेतन पर FICA, FUTA और संघीय आयकर कटौती लागू होती है, जो भुगतान के समय क्रिप्टोकरेंसी के उचित बाजार मूल्य (अमेरिकी डॉलर में) के आधार पर की जाती है। क्रिप्टोकरेंसी से प्राप्त वेतन पर FICA उसी आधार पर लागू होता है जिस आधार पर नकद वेतन पर: FICA वेतन कर डॉलर के समतुल्य राशि पर लगता है। फॉर्म W-2 में डॉलर दर्ज किए जाते हैं, क्रिप्टोकरेंसी नहीं। नियोक्ता वेतन भुगतान के समय क्रिप्टोकरेंसी को परिवर्तित करता है, डॉलर में FICA कर की गणना करता है, डॉलर के समतुल्य FICA भुगतान जमा करता है और रूपांतरण और जमा के बीच के किसी भी समय जोखिम को वहन करता है। संघीय और राज्य दोनों कटौतियां समान FMV राशि पर लागू होती हैं, और राज्य और स्थानीय आयकर नियम आमतौर पर संघीय नियमों का पालन करते हैं।

क्रिप्टो पेरोल प्रदाताओं ने इस प्रणाली को पेशेवर बना दिया है। बिटवेज अमेरिका में सबसे प्रमुख विक्रेता था, जब तक कि पेस्टैंड ने 2026 की पहली तिमाही में इसका अधिग्रहण नहीं कर लिया। डील ने 10 फरवरी, 2026 को स्टेबलकॉइन पेरोल लॉन्च किया, लेकिन शुरुआती तौर पर यह केवल यूरोपीय संघ और ब्रिटेन में ही उपलब्ध है। अधिकांश स्टेबलकॉइन-रेल प्रदाता कर-आधार के लिए भुगतान के समय इसे USD में परिवर्तित करते हैं और फिर हस्तांतरण के लिए इसे स्टेबलकॉइन में पुनः परिवर्तित करते हैं। प्लिसियो जैसे गेटवे के माध्यम से USDT स्वीकार करने वाले व्यापारियों के लिए, विक्रेता-भुगतान का समय भुगतान के समय के समान FMV नियम का पालन करता है। यहां FICA अनुपालन का अर्थ है क्रिप्टो वेतन को नकदी की तरह मानना; FICA के अर्थ में कोई "क्रिप्टो अपवाद" नहीं है।

क्रिप्टो से स्वरोजगार के ज़रिए होने वाली आय का मामला और भी पेचीदा हो जाता है। 0.1 BTC प्राप्त करने वाले माइनर को प्राप्ति के समय के बाज़ार मूल्य (FMV) पर 15.3% की दर से SECA को कर देना होता है। यदि BTC का मूल्य बढ़ जाता है और माइनर उसे बेच देता है, तो एक दूसरी कर योग्य घटना के तहत बढ़ी हुई कीमत पर पूंजीगत लाभ कर लागू होता है, जिसमें प्राप्ति के समय का FMV आधार बन जाता है। क्रिप्टो फ्रीलांसरों को अतिरिक्त मेडिकेयर कर के कारण एक अनदेखे जाल का सामना करना पड़ता है: एक कर्मचारी जो W-2 पर $180,000 कमाता है और क्रिप्टो कंसल्टिंग से स्वरोजगार के रूप में $30,000 कमाता है, वह $200,000 की सीमा को $10,000 से पार कर जाता है। नियोक्ता 0.9% अतिरिक्त मेडिकेयर कर नहीं काटता है (क्योंकि केवल W-2 वेतन सीमा से नीचे रहता है), इसलिए कर्मचारी को फाइलिंग के समय $90 का अधिभार देना पड़ता है, जिसके बारे में पहले से किसी ने नहीं बताया था। नया फॉर्म 1099-DA (जनवरी 2025 से सकल आय रिपोर्टिंग, जनवरी 2026 से आधार) क्रिप्टो आय को नज़रअंदाज़ करना और भी कठिन बनाकर इस मामले को और भी पेचीदा बना देता है।

यदि FICA को गलत तरीके से रोक दिया जाए तो क्या होगा?

FICA त्रुटियों के लिए वसूली प्रक्रियाएँ असमान हैं, जो श्रमिकों और नियोक्ताओं दोनों के लिए एक गुप्त जाल है। सामाजिक सुरक्षा कर के अधिक भुगतान (सामान्य स्थिति: एक श्रमिक ने कई नौकरियाँ कीं और नियोक्ताओं के साथ काम करते हुए $184,500 की सीमा पार कर ली) को श्रमिक सीधे फॉर्म 1040 अनुसूची 3 की पंक्ति 11 पर पुनः प्राप्त कर सकता है। मेडिकेयर कर के अधिक भुगतान के लिए कोई व्यक्तिगत धनवापसी तंत्र नहीं है। नियोक्ता को त्रुटि को सुधारने के लिए फॉर्म 941-X दाखिल करना होता है, और श्रमिक को पैसा वापस पाने के लिए नियोक्ता के पीछे पड़ना पड़ता है, जो संरचनात्मक रूप से एक कमजोर स्थिति है।

कम कटौती का असर दूसरी दिशा में भी पड़ता है। नियोक्ता को FICA के अपने हिस्से का भुगतान करना होता है, चाहे उसने सही कटौती की हो या नहीं। कर्मचारी को फाइलिंग के समय बिना काटी गई राशि का भुगतान करना पड़ सकता है। सबसे गंभीर बात यह है कि जो नियोक्ता काटी गई FICA जमा करने में विफल रहते हैं, उन्हें IRC §6672 के तहत ट्रस्ट-फंड वसूली दंड का सामना करना पड़ता है, जो बकाया राशि के 100% तक हो सकता है और जिम्मेदार अधिकारियों पर व्यक्तिगत दायित्व भी डालता है।

FICA से आपको वास्तव में क्या मिलता है: 2025 के लिए सारांश

FICA कोई आकर्षक कार्यक्रम नहीं है। यह अमेरिका के सबसे सफल संघीय कार्यक्रमों में से एक है, जो वेतन सूची में एक ऐसे हिस्से के रूप में दर्ज है जिसे कोई पढ़ता नहीं है। क्रिप्टोकरेंसी से जुड़ी पेचीदगियां परिचालन संबंधी हैं, कानूनी नहीं: आईआरएस ने 2014 में इस बात को स्पष्ट कर दिया था। हर साल जो चीजें बदलती हैं, वे हैं: वेतन आधार, अतिरिक्त मेडिकेयर का बढ़ता दायरा और ट्रस्ट फंड की समय सीमा।