Σημασία φόρου FICA: Νόμος περί ομοσπονδιακών ασφαλιστικών εισφορών του 2025 - 2026

Σχεδόν κάθε μισθοδοσία στις ΗΠΑ έχει μια γραμμή που ονομάζεται FICA, η οποία δέχεται το 7,65% του ακαθάριστου μισθού και δεν προσφέρει καμία προφανή εξήγηση για το πού πηγαίνουν τα χρήματα. Η παρακράτηση είναι αυτόματη, οι μαθηματικοί υπολογισμοί είναι προκαθορισμένοι και οι περισσότεροι εργαζόμενοι δεν την κοιτάζουν ποτέ δεύτερη φορά. Το FICA είναι η συντομογραφία των Federal Insurance Contributions (Ομοσπονδιακών Ασφαλιστικών Συνεισφορών) και τα χρήματα που παρακρατεί χρηματοδοτούν την Κοινωνική Ασφάλιση και το Medicare, μαζί, το πιο επιτυχημένο πρόγραμμα κατά της φτώχειας των ΗΠΑ που δημιουργήθηκε ποτέ, υποστηρίζοντας περίπου 67 εκατομμύρια Αμερικανούς κάθε μήνα.

Η έννοια του FICA έχει σημασία για έναν πρακτικό λόγο. Η κατανόηση της έννοιας του FICA αποδίδει επειδή ισχύει για τους φορολογητέους μισθούς σας, εμφανίζεται σε κάθε ομοσπονδιακή μισθοδοσία και παράγει ένα διαφορετικό συνολικό αποτέλεσμα FICA σε κάθε εισοδηματική κλίμακα. Αυτός ο οδηγός περιγράφει τους μηχανισμούς του ομοσπονδιακού φόρου μισθοδοσίας, καθώς και μια πτυχή που οι περισσότεροι επεξηγητές παραβλέπουν: πώς ισχύουν οι κανόνες όταν οι μισθοί καταβάλλονται σε κρυπτονομίσματα, πότε οι πάροχοι μισθοδοσίας stablecoin χειρίζονται τον διακανονισμό και πότε ένας αυτοαπασχολούμενος freelancer κρυπτονομισμάτων υπερβαίνει το όριο του πρόσθετου φόρου Medicare χωρίς παρακράτηση από τον εργοδότη.

Πώς λειτουργεί ο φόρος FICA: Ο νόμος περί ομοσπονδιακών ασφαλιστικών εισφορών

Να το περίεργο με το FICA. Δεν είναι στην πραγματικότητα φόρος, παρά το πώς το αποκαλεί η μισθοδοσία σας. Το FICA είναι μια αναγκαστική συνεισφορά σε δύο ομοσπονδιακά καταπιστευτικά ταμεία, κωδικοποιημένα στα άρθρα 26 USC §§ 3101 έως 3128. Το Κογκρέσο το ενσωμάτωσε στον Νόμο περί Κοινωνικής Ασφάλισης του 1935. Το Medicare ενσωματώθηκε μέσω των Τροποποιήσεων Κοινωνικής Ασφάλισης του 1965. Το πλαίσιο έχει συνέπειες. Δεν μπορείτε να αφαιρέσετε το FICA από μια ομοσπονδιακή δήλωση. Δεν μπορείτε να το σβήσετε με φορολογικές πιστώσεις. Δεν μπορείτε να το πάρετε πίσω αν πεθάνετε πριν λάβετε παροχές.

Τρία νομικά διακριτά καταπιστευτικά ταμεία λαμβάνουν τα χρήματα. Το ίδρυμα ασφάλισης γήρατος και επιζώντων πληρώνει τις επιταγές συνταξιοδότησης και επιζώντων. Το ίδρυμα ασφάλισης αναπηρίας καλύπτει το SSDI. Μαζί σχηματίζουν το OASDI, το οποίο η SSA αποκαλεί Κοινωνική Ασφάλιση στα δικά της έγγραφα. Το ίδρυμα ασφάλισης νοσοκομείων χρηματοδοτεί το Medicare Μέρος Α. Τα μέρη Β και Δ του Medicare, παρά το ίδιο εμπορικό σήμα στο εξώφυλλο, δεν χρηματοδοτούνται από το FICA. Λειτουργούν κυρίως με βάση τα γενικά έσοδα και τα ασφάλιστρα δικαιούχων. Αυτή η λεπτομέρεια έχει σημασία όταν οι πολιτικοί μιλούν για «περικοπές Medicare», επειδή το χρηματοδοτούμενο από το FICA μέρος της κάλυψης του Medicare είναι μικρότερο από ό,τι υποδηλώνει ο τίτλος. Η συνολική πληρωμή φόρου από κάθε καλυπτόμενο εργαζόμενο, εργοδότη και εργαζόμενο μαζί, είναι αυτό που τελικά καταβάλλεται ως παροχές κοινωνικής ασφάλισης και Medicare.

Το ρολόι του καταπιστευματικού ταμείου είναι το μέρος για το οποίο κανείς δεν θέλει να μιλήσει. Η έκθεση των Επιτρόπων Κοινωνικής Ασφάλισης για το 2026 προβλέπει ότι το OASI θα στερέψει το 2033 εάν το Κογκρέσο δεν κάνει τίποτα, με τις εισερχόμενες εισπράξεις του FICA να καλύπτουν τότε περίπου το 77% των προγραμματισμένων παροχών. Το Γραφείο Προϋπολογισμού του Κογκρέσου, στο βασικό του σενάριο του Φεβρουαρίου 2026, τοποθετεί την εξάντληση στο οικονομικό έτος 2032. Καμία από τις δύο προβλέψεις δεν υποθέτει ότι το πρόγραμμα θα εξαφανιστεί. Και οι δύο υποθέτουν ότι τα οφέλη συρρικνώνονται αυτόματα σε ό,τι μπορούν να αντέξουν οι εισπράξεις του FICA. Αυτό είναι ένα πολιτικό πρόβλημα που μεταμφιέζεται σε αναλογιστικό, αλλά διαμορφώνει τη συζήτηση για την πολιτική.

Φορολογικός Συντελεστής FICA 2026: Πώς διαχωρίζονται οι εργοδότης και ο εργαζόμενος

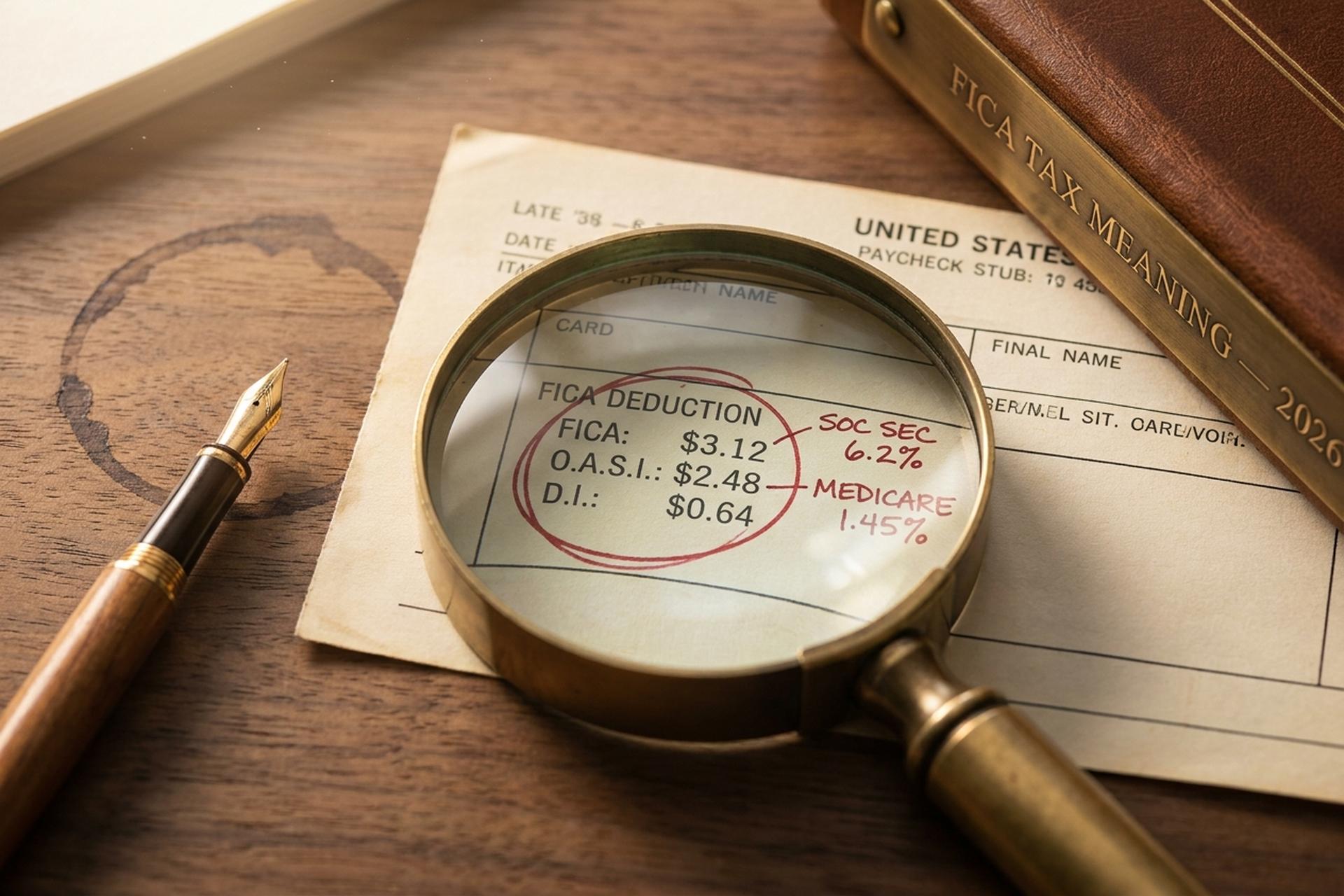

Ο βασικός φορολογικός συντελεστής FICA, ύψους 7,65%, είναι το μισό του πραγματικού αριθμού. Ο εργοδότης καλύπτει κάθε δολάριο που συνεισφέρει ένας εργαζόμενος, επομένως το συνολικό βάρος για κάθε θέση εργασίας είναι 15,3% των καλυπτόμενων μισθών. Οι οικονομολόγοι της εργασίας συμφωνούν γενικά ότι οι εργαζόμενοι επωμίζονται και τα δύο μισά μακροπρόθεσμα μέσω της καταστολής των μισθών. Σε ένα παράλληλο σύμπαν χωρίς το FICA, οι ακαθάριστες αποδοχές θα ήταν περίπου 7,65% υψηλότερες. Η νομική και η οικονομική επίπτωση αποκλίνουν.

Η σύνθεση είναι αξιοσημείωτα σταθερή από το 1990. Το μέρος κοινωνικής ασφάλισης του FICA αντιστοιχεί σε φόρο εργαζομένων ύψους 6,2% και σε φόρο εργοδότη ύψους 6,2%, που εφαρμόζεται στους μισθούς μέχρι ένα ετήσιο ανώτατο όριο. Προσθέστε το μέρος ασφάλισης του FICA που καλύπτει το Medicare με συντελεστή 1,45% σε κάθε πλευρά, χωρίς ανώτατο όριο, και έχετε το σύνολο. Ο φόρος Medicare ισχύει για κάθε δολάριο μισθών, όλο το χρόνο, για όλα τα επίπεδα εισοδήματος. Οι μόνες πραγματικές αποκλίσεις από αυτό το μοτίβο σε τρεις δεκαετίες ήταν η προσωρινή μείωση στο 4,2% του συντελεστή κοινωνικής ασφάλισης των εργαζομένων το 2011 και το 2012, και η εισαγωγή του πρόσθετου φόρου Medicare το 2013.

Η βάση μισθών κοινωνικής ασφάλισης, η οποία καθορίζει πού σταματά να επηρεάζει το μέρος της περικοπής της Κοινωνικής Ασφάλισης, αυξάνεται κάθε χρόνο με την αύξηση των εθνικών μέσων μισθών. Το μέρος του Medicare δεν έχει ισοδύναμο ανώτατο όριο. Η Διοίκηση Κοινωνικής Ασφάλισης το όρισε στα 176.100 δολάρια για το 2025 και στα 184.500 δολάρια για το 2026, μια αύξηση περίπου 4,8%. Για έναν εργαζόμενο που κερδίζει στο όριο ή πάνω από αυτό το 2026, οι παρακρατήσεις φόρου FICA από τον εργαζόμενο και τον εργοδότη ανέρχονται σε ακριβώς 11.439 δολάρια η καθεμία, και αυτό είναι το ίδιο ποσό φόρου επί των μισθών και από τις δύο πλευρές. Οτιδήποτε υπερβαίνει το ανώτατο όριο διαφεύγει εντελώς της Κοινωνικής Ασφάλισης, γι' αυτό και οι υψηλόμισθοι πληρώνουν σιωπηλά χαμηλότερο πραγματικό συντελεστή FICA από τους μεσαίους. Οι συνδυασμένες εισφορές εργοδότη και εργαζομένου είναι αυτές που χρηματοδοτούν την Κοινωνική Ασφάλιση και το Medicare απευθείας μέσω των καταπιστευματικών ταμείων.

Ο Πρόσθετος Φόρος Medicare, που μερικές φορές ονομάζεται «πρόσθετος φόρος» για τους υψηλόμισθους, είναι η ρυτίδα που κάνουν λάθος οι περισσότεροι υπολογιστές μισθοδοσίας. Προσθέτει 0,9% στους μισθούς των εργαζομένων άνω των 200.000 $ για τους άγαμους που υποβάλλουν κοινή φορολογική δήλωση, 250.000 $ για τους παντρεμένους που υποβάλλουν κοινή φορολογική δήλωση και 125.000 $ για τους παντρεμένους που υποβάλλουν ξεχωριστά φορολογική δήλωση. Το κρίσιμο σημείο είναι ότι ο εργοδότης δεν αντιστοιχεί σε αυτό το 0,9%. Ο εργαζόμενος πληρώνει τον πλήρη πρόσθετο φόρο, ο οποίος αναφέρεται στην ομοσπονδιακή φορολογική δήλωση μέσω της Φόρμας 8959. Ο φόρος Medicare ισχύει για όλα τα εισοδήματα από εργασία χωρίς ανώτατο όριο μισθού και τα όρια για τον πρόσθετο φόρο δεν αναπροσαρμόζονται για τον πληθωρισμό, επομένως κάθε χρόνο περισσότεροι εργαζόμενοι εισέρχονται στην περιοχή του Πρόσθετου Φόρου Medicare.

| Συστατικό | Υπάλληλος | Εργοδότης | ανώτατο όριο 2026 |

|---|---|---|---|

| Κοινωνική ασφάλιση | 6,2% | 6,2% | 184.500 δολάρια |

| Medicare (κανονικό) | 1,45% | 1,45% | κανένας |

| Επιπλέον Medicare | 0,9% | 0% | άνω των 200.000 δολαρίων, μονό / κοινό 250.000 δολαρίων |

| Σύνολο FICA | 7,65%+ | 7,65% | μικτός |

Πώς να υπολογίσετε τον φόρο FICA στο μισθό σας

Σχεδόν κανείς δεν ελέγχει στην πραγματικότητα εάν ο φόρος FICA παρακρατήθηκε σωστά. Οι υπολογισμοί χρειάζονται περίπου τριάντα δευτερόλεπτα αν γνωρίζετε τους κανόνες και οι τρόποι αποτυχίας είναι προβλέψιμοι: η επίτευξη του ορίου κοινωνικής ασφάλισης, η εργασία σε πολλές δουλειές κατά τη διάρκεια του έτους ή η προσπέραση του ορίου πρόσθετου φόρου Medicare χωρίς να το επισημάνει ο εργοδότης. Υπολογίστε τους φόρους FICA μία φορά ανά φορολογικό έτος και αποφεύγετε τις περισσότερες εκπλήξεις κατά την υποβολή.

Πάρτε για παράδειγμα έναν εργαζόμενο που κερδίζει 50.000 δολάρια το 2026. Η αριθμητική του FICA είναι η εύκολη περίπτωση. Η Κοινωνική Ασφάλιση στο 6,2% των 50.000 δολαρίων είναι 3.100 δολάρια. Το Medicare στο 1,45% είναι 725 δολάρια. Το συνολικό FICA για τους εργαζόμενους ανέρχεται σε 3.825 δολάρια, χωρίς αντίκτυπο στο ανώτατο όριο, χωρίς πρόσθετο Medicare. Ο εργοδότης καταθέτει τα ίδια 3.825 δολάρια από την πλευρά του, επομένως μια μεμονωμένη θέση εργασίας στέλνει 7.650 δολάρια στην ομοσπονδιακή κυβέρνηση κάθε χρόνο.

Τώρα ανεβείτε την κλίμακα εισοδήματος. Ένας εργαζόμενος με εισόδημα 150.000 δολαρίων πληρώνει το πλήρες 7,65% επειδή εξακολουθεί να βρίσκεται κάτω από το όριο των 184.500 δολαρίων και πολύ κάτω από κάθε όριο πρόσθετου φόρου Medicare. Συνολικός FICA για τους εργαζόμενους: 11.475 δολάρια. Στα 300.000 δολάρια η εικόνα αλλάζει. Το Κοινωνικό Ασφάλισμα παγώνει στα 11.439 δολάρια (το όριο των 184.500 δολαρίων × 6,2%). Το Medicare συνεχίζει να λειτουργεί και παράγει 4.359 δολάρια. Το πρόσθετο Medicare προσθέτει 0,9% στα 100.000 δολάρια πάνω από το όριο των 200.000 δολαρίων, άλλα 900 δολάρια. Συνολικός FICA για τους εργαζόμενους: 16.689 δολάρια.

| Ετήσιος μισθός | Κοινωνική ασφάλιση | Medicare | Πρόσθετο Medicare | Συνολικός αριθμός εργαζομένων FICA |

|---|---|---|---|---|

| 50.000 δολάρια | 3.100 δολάρια | 725 δολάρια | 0$ | 3.825 δολάρια |

| 150.000 δολάρια | 9.300 δολάρια | 2.175 δολάρια | 0$ | 11.475 δολάρια |

| 300.000 δολάρια | 11.439 $ (ανώτατο όριο) | 4.350 δολάρια | 900 δολάρια | 16.689 δολάρια |

Η φόρμα W-2 καταγράφει τα πάντα σε τέσσερα πλαίσια. Το πλαίσιο 3 περιέχει τους μισθούς Κοινωνικής Ασφάλισης (οι φορολογητέοι μισθοί με ανώτατο όριο τα 184.500 $). Το πλαίσιο 4 περιέχει τον παρακρατηθέντα φόρο Κοινωνικής Ασφάλισης. Το πλαίσιο 5 περιέχει τους μισθούς Medicare. Το πλαίσιο 6 περιέχει τον φόρο Medicare. Η παρακράτηση FICA σε κάθε μισθοδοσία είναι αυτή που συμπληρώνει αυτά τα πλαίσια. Εάν το πλαίσιο 4 υπερβεί ποτέ το ετήσιο μέγιστο, κάτι έχει πάει στραβά στη μισθοδοσία. Οι εργαζόμενοι που κατείχαν περισσότερες από μία θέσεις εργασίας σε ένα μόνο έτος μπορούν να ανακτήσουν τον πλεονάζοντα φόρο Κοινωνικής Ασφάλισης (το αποτέλεσμα του υπερκεφαλαίου όταν ο εργοδότης και ο εργαζόμενος συνδυάζουν τον FICA σε δύο μισθοδοσίες) μέσω της Φόρμας 1040 Πρόγραμμα 3 γραμμή 11 στη δήλωση φόρου εισοδήματος.

Φορολογικές απαλλαγές FICA: Φοιτητές, Κληρικοί, Ξένοι Εργαζόμενοι

Δεν υπάρχει ομάδα εργαζομένων στις ΗΠΑ που πραγματικά «δεν πληρώνουν τον FICA», κι όμως η πεποίθηση αυτή επανέρχεται συνεχώς σε χώρους χαλάρωσης και σε διαδικτυακά φόρουμ. Είναι σχεδόν πάντα λανθασμένη. Η πραγματική λίστα εξαιρέσεων είναι νόμιμη, περιορισμένη και γεμάτη περιορισμούς. Οι άνθρωποι που υποθέτουν ότι πληρούν τις προϋποθέσεις συχνά δεν τις πληρούν. Οι άνθρωποι που δεν σκέφτονται ποτέ να κάνουν check in μερικές φορές εμπίπτουν σε μια κατηγορία που θα μπορούσαν να είχαν χρησιμοποιήσει.

Ξεκινήστε με τους φοιτητές. Το IRC §3121(b)(10) εξαιρεί τους εργαζομένους που είναι εγγεγραμμένοι και παρακολουθούν τακτικά μαθήματα στο σχολείο όπου εργάζονται. Η διατύπωση έχει σημασία. Ένας μεταπτυχιακός φοιτητής που πληρώνεται από το δικό του πανεπιστήμιο πληροί τις προϋποθέσεις. Ο ίδιος φοιτητής που πληρώνεται από τρίτο εργοδότη δεν πληροί τις προϋποθέσεις. Ένας διευθυντής σχολείου που τυχαίνει να παρακολουθεί ένα μόνο μάθημα συνεχιζόμενης εκπαίδευσης δεν πληροί τις προϋποθέσεις. Η IRS έχει αμφισβητήσει τη διάκριση περισσότερες από μία φορές και το κριτήριο καταλήγει στο αν η εκπαίδευση είναι παρεπόμενη της απασχόλησης ή η απασχόληση είναι παρεπόμενη της εκπαίδευσης. Ο δεύτερος κερδίζει· ο πρώτος χάνει.

Οι αλλοδαποί φοιτητές με βίζες F-1, J-1, M-1 ή Q-1 λαμβάνουν πενταετή απαλλαγή από τον νόμο FICA, η οποία υπολογίζεται από το ημερολογιακό έτος άφιξης ως αλλοδαπός μη κάτοικος. Τα μέλη αναγνωρισμένων θρησκευτικών αιρέσεων με μακροχρόνιες θεολογικές αντιρρήσεις για την ασφάλιση μπορούν να εξαιρεθούν μέσω της Φόρμας 4029. Οι αυτοαπασχολούμενοι ιερείς χρησιμοποιούν τη Φόρμα 4361. Τα παιδιά κάτω των 18 ετών που εργάζονται στην ατομική επιχείρηση ενός γονέα εξαιρούνται. Οι κρατικοί και τοπικοί υπάλληλοι ενδέχεται να καλύπτονται ή όχι, ανάλογα με τη συμφωνία του Άρθρου 218 μεταξύ του κράτους και της SSA, και οι συμφωνίες του Άρθρου 218 τυχαίνει να είναι μερικά από τα πιο ιδιόμορφα έγγραφα σε ολόκληρο τον φορολογικό κώδικα των ΗΠΑ.

Η παρανόηση που αξίζει να διορθωθεί ηχηρά, ωστόσο: οι ανεξάρτητοι εργολάβοι και οι 1099 ελεύθεροι επαγγελματίες δεν εξαιρούνται από τον φόρο FICA. Τον πληρώνουν με διαφορετικό όνομα (SECA) με το πλήρες ποσοστό του 15,3%, επειδή δεν υπάρχει πλέον εργοδότης για να μοιραστεί τον λογαριασμό.

Συνεισφορές FICA για Αυτοαπασχολούμενους: SECA στο 15,3%

Κάθε ελεύθερος επαγγελματίας που έχει ανοίξει ποτέ ένα 1040 έχει χαρακτηρίσει το SECA «διπλό φόρο». Δεν είναι, τεχνικά. Απλώς έτσι φαίνεται επειδή καλύπτετε και τα δύο μισά του 15,3% μόνοι σας, χωρίς κανέναν εργοδότη στην εικόνα. Ο Νόμος περί Εισφορών Αυτοαπασχολούμενων (που ονομάζεται επίσης Νόμος περί Εισφορών Αυτοαπασχόλησης, Κεφάλαιο 2 του IRC) ξεκινά με 400 δολάρια καθαρών κερδών από αυτοαπασχόληση. Η φορολογική υποχρέωση αυτοαπασχόλησης εμπίπτει στο Πρόγραμμα SE.

Δύο τεχνικές λεπτομέρειες έχουν μεγαλύτερη σημασία από τα διαφημιστικά ονόματα. Πρώτον, ο SECA εφαρμόζεται στο 92,35% των καθαρών κερδών SE, όχι στο πλήρες 100%. Αυτός ο πολλαπλασιαστής 0,9235 είναι ο πρόχειρος τρόπος της IRS να σας επιστρέψει την έκπτωση από την πλευρά του εργοδότη που λαμβάνει ένας κανονικός εργαζόμενος W-2 χωρίς να το σκεφτεί. Κάντε τους υπολογισμούς σε 100.000 δολάρια καθαρών κερδών SE: 100.000 × 0,9235 × 15,3% = 14.130 δολάρια σε SECA, όχι 15.300 δολάρια. Δεύτερον, μπορείτε να αφαιρέσετε το μισό από αυτό που πληρώσατε πάνω από τη γραμμή στη Φόρμα 1040, Πρόγραμμα 1, γραμμή 15.

Το όριο κοινωνικής ασφάλισης των 184.500 δολαρίων εξακολουθεί να ισχύει το 2026. Ο πρόσθετος φόρος Medicare συσσωρεύεται επίσης, κάτι που αιφνιδιάζει πολλούς ελεύθερους επαγγελματίες. Πληρώνετε τον φόρο αυτοαπασχόλησης μέσω τριμηνιαίων εκτιμήσεων μέσω της Φόρμας 1040-ES με τον συνήθη ρυθμό Απριλίου-Ιουνίου-Σεπτεμβρίου-Ιανουαρίου. Οι φορολογικές εκπτώσεις για το μισό της εκπιπτόμενης συμμετοχής καταβάλλονται ως ομοσπονδιακή προσαρμογή πληρωμής φόρου στην φορολογική δήλωση στο τέλος του έτους. Υπολογίστε την έκθεση στον φόρο FICA μία φορά και τα υπόλοιπα είναι μηχανικά. Εάν χάσετε ένα τρίμηνο, οφείλετε κυρώσεις υποπληρωμής σύμφωνα με το IRC §6654, που υπολογίζονται με το ομοσπονδιακό βραχυπρόθεσμο επιτόκιο συν τρεις μονάδες.

Παρακράτηση FICA σε μισθούς και φόρο μισθοδοσίας κρυπτονομισμάτων

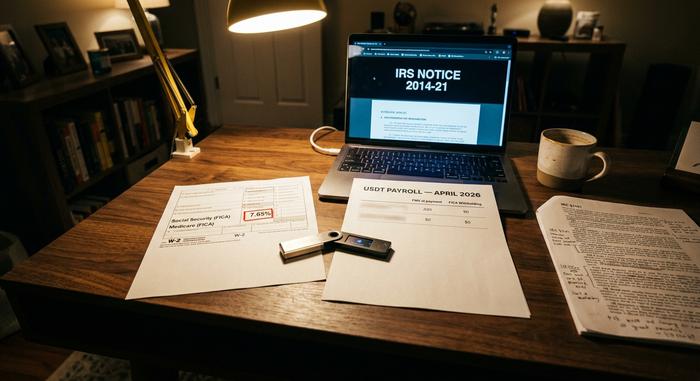

Εδώ ακριβώς είναι που η κάλυψη του FICA μειώνεται. Η IRS διευθέτησε το βασικό ερώτημα πριν από μια δεκαετία: τα κρυπτονομίσματα που καταβάλλονται ως μισθοί αντιμετωπίζονται όπως τα μετρητά για σκοπούς φόρου μισθοδοσίας. Οι μηχανισμοί γύρω από αυτόν τον κανόνα είναι κάθε άλλο παρά απλοί.

Η Ειδοποίηση IRS 2014-21 (η οποία εξακολουθεί να ισχύει από το 2026) όρισε ότι οι μισθοί που καταβάλλονται σε κρυπτονομίσματα υπόκεινται σε παρακράτηση φόρου εισοδήματος FICA, FUTA και ομοσπονδιακού τύπου, όλα έναντι της εύλογης αγοραίας αξίας του κρυπτονομίσματος κατά τη στιγμή της πληρωμής σε δολάρια ΗΠΑ. Οι μισθοί σε κρυπτονομίσματα υπόκεινται στον FICA στην ίδια βάση με τους μισθούς σε μετρητά: ο φόρος μισθοδοσίας FICA συνδέεται με το ποσό που αντιστοιχεί σε δολάρια. Η Φόρμα W-2 αναφέρει δολάρια, όχι κέρματα. Ο εργοδότης μετατρέπει κατά τη μισθοδοσία, υπολογίζει τον φόρο FICA σε δολάρια, καταθέτει τις πληρωμές FICA που αντιστοιχούν σε δολάρια και απορροφά τυχόν χρονικό κίνδυνο μεταξύ μετατροπής και κατάθεσης. Η ομοσπονδιακή και η πολιτειακή παρακράτηση συνδέονται και οι δύο με το ίδιο ποσό FMV, και οι πολιτειακοί και τοπικοί κανόνες φόρου εισοδήματος συνήθως ακολουθούν την ομοσπονδιακή μεταχείριση.

Οι πάροχοι μισθοδοσίας κρυπτονομισμάτων έχουν επαγγελματοποιήσει αυτό το stack. Η Bitwage ήταν ο κυρίαρχος προμηθευτής στις ΗΠΑ μέχρι που την απέκτησε η Paystand το πρώτο τρίμηνο του 2026. Η Deel λάνσαρε τη μισθοδοσία stablecoin στις 10 Φεβρουαρίου 2026, αλλά η αρχική κυκλοφορία είναι μόνο στην ΕΕ και το Ηνωμένο Βασίλειο. Οι περισσότεροι πάροχοι stablecoin-rail μετατρέπουν τα νομίσματα σε USD κατά τη στιγμή της πληρωμής για σκοπούς φορολογικής βάσης και στη συνέχεια τα μετατρέπουν σε stablecoin για μεταφορά. Για τους εμπόρους που δέχονται USDT μέσω μιας πύλης όπως η Plisio, ο χρόνος πληρωμής από τον προμηθευτή ακολουθεί τον ίδιο κανόνα FMV-κατά την πληρωμή. Η συμμόρφωση με τον FICA εδώ σημαίνει ότι οι μισθοί σε κρυπτονομίσματα αντιμετωπίζονται ακριβώς όπως τα μετρητά. Η έννοια του FICA δεν επιτρέπει καμία «εξαίρεση κρυπτονομισμάτων».

Το εισόδημα των αυτοαπασχολούμενων από κρυπτονομίσματα γίνεται πιο περίπλοκο. Ένας εξορύκτης που λαμβάνει 0,1 BTC οφείλει SECA με 15,3% επί του FMV κατά την παραλαβή. Εάν το BTC στη συνέχεια αυξηθεί και ο εξορύκτης πουλήσει, ένα δεύτερο φορολογητέο γεγονός ενεργοποιεί φόρο κεφαλαιουχικών κερδών επί της αύξησης, με το FMV κατά την παραλαβή να γίνεται η βάση. Οι ελεύθεροι επαγγελματίες κρυπτονομισμάτων αντιμετωπίζουν μια υποτιμημένη παγίδα με τον Πρόσθετο Φόρο Medicare: ένας εργαζόμενος που κερδίζει 180.000 δολάρια με W-2 συν 30.000 δολάρια σε εισόδημα αυτοαπασχόλησης από συμβουλευτικές υπηρεσίες κρυπτονομισμάτων διασχίζει το όριο των 200.000 δολαρίων κατά 10.000 δολάρια. Ο εργοδότης δεν παρακρατεί τον Πρόσθετο Φόρο Medicare 0,9% (επειδή μόνο οι μισθοί του W-2 παραμένουν κάτω από το όριο), επομένως ο εργαζόμενος οφείλει 90 δολάρια σε επιπλέον φόρο κατά την υποβολή, τον οποίο κανείς δεν έχει επισημάνει εκ των προτέρων. Η νέα Φόρμα 1099-DA (αναφορά ακαθάριστων εσόδων από τον Ιανουάριο του 2025, βάση από τον Ιανουάριο του 2026) αυστηροποιεί περαιτέρω αυτό, καθιστώντας πιο δύσκολο να ξεχαστεί το εισόδημα από κρυπτονομίσματα.

Τι συμβαίνει εάν το FICA παρακρατηθεί εσφαλμένα

Οι διαδικασίες ανάκτησης για σφάλματα FICA είναι ασύμμετρες, μια αθόρυβη παγίδα τόσο για τους εργαζόμενους όσο και για τους εργοδότες. Η υπερπληρωμή του φόρου Κοινωνικής Ασφάλισης (το συνηθισμένο σενάριο: ένας εργαζόμενος κατείχε πολλαπλές θέσεις εργασίας και ξεπέρασε το όριο των 184.500 δολαρίων σε όλους τους εργοδότες) μπορεί να ανακτηθεί από τον εργαζόμενο απευθείας στη Φόρμα 1040 Πρόγραμμα 3 γραμμή 11. Η υπερπληρωμή του φόρου Medicare δεν έχει ατομικό μηχανισμό επιστροφής χρημάτων. Ο εργοδότης πρέπει να υποβάλει τη Φόρμα 941-X για να διορθώσει το σφάλμα και ο εργαζόμενος πρέπει να κυνηγήσει τον εργοδότη για να πάρει πίσω τα χρήματα, μια δομικά ασθενέστερη θέση.

Η υποπαρακράτηση ρέει προς την αντίθετη κατεύθυνση. Ο εργοδότης είναι υπεύθυνος για το μερίδιο του εργοδότη στο FICA ανεξάρτητα από το αν αυτό παρακρατήθηκε σωστά. Ο εργαζόμενος μπορεί να οφείλει ένα μη παρακρατηθέν υπόλοιπο κατά το χρόνο υποβολής της αίτησης. Κατά συνέπεια, οι εργοδότες που δεν καταθέτουν το παρακρατηθέν FICA αντιμετωπίζουν την ποινή ανάκτησης του καταπιστευτικού ταμείου βάσει του IRC §6672, η οποία μπορεί να φτάσει το 100% του μη καταβληθέντος ποσού και να επιρρίπτει προσωπική ευθύνη στους υπεύθυνους υπαλλήλους.

Τι σας αγοράζει πραγματικά η FICA: Το τελικό αποτέλεσμα για το 2025

Το FICA δεν είναι λαμπερό. Είναι ένα από τα πιο επιτυχημένα ομοσπονδιακά προγράμματα των ΗΠΑ, που κάθεται σε μια γραμμή μισθοδοσίας που κανείς δεν διαβάζει. Οι ρυτίδες στα κρυπτονομίσματα είναι λειτουργικές, όχι νόμιμες: η IRS το διευθέτησε αυτό το θέμα το 2014. Τι αλλάζει χρόνο με το χρόνο: η μισθολογική βάση, η πρόσθετη αύξηση του Medicare και το ρολόι του καταπιστευματικού ταμείου.