معنى ضريبة FICA: قانون مساهمات التأمين الفيدرالي لعام 2025 - 2026

تحتوي معظم كشوف رواتب الأمريكيين على بند يُسمى "FICA" يقتطع 7.65% من إجمالي الراتب دون توضيح واضح لوجهة هذا المبلغ. يتم الاقتطاع تلقائيًا، والحسابات ثابتة، ولا يُراجع معظم العاملين هذا البند. FICA اختصار لـ"مساهمات التأمين الفيدرالي"، وتُستخدم الأموال المقتطعة لتمويل الضمان الاجتماعي والرعاية الطبية (Medicare)، وهما معًا أنجح برنامج أمريكي لمكافحة الفقر على الإطلاق، حيث يدعمان حوالي 67 مليون أمريكي شهريًا.

يُعدّ فهم معنى قانون FICA ذا أهمية بالغة لسبب عملي واحد. ففهم هذا القانون يُفيدك لأنه ينطبق على أجورك الخاضعة للضريبة، ويظهر في جميع كشوف المرتبات الفيدرالية، ويُنتج مبلغًا إجماليًا مختلفًا من FICA في كل شريحة دخل. يشرح هذا الدليل آليات ضريبة الرواتب الفيدرالية، بالإضافة إلى جانب مهم تتجاهله معظم الشروحات: كيفية تطبيق القواعد عند دفع الأجور بالعملات المشفرة، وعندما يتولى مزودو خدمات دفع الرواتب بالعملات المستقرة عملية التسوية، وعندما يتجاوز العامل الحرّ الذي يستخدم العملات المشفرة عتبة ضريبة الرعاية الطبية الإضافية دون اقتطاع أي مبلغ من صاحب العمل.

كيفية عمل ضريبة قانون المساهمات التأمينية الفيدرالية (FICA):

الأمر الغريب بشأن ضريبة التأمينات الاجتماعية الفيدرالية (FICA) هو أنها ليست ضريبة بالمعنى الحقيقي، على عكس ما يُكتب في كشف راتبك. إنها في الواقع مساهمة إلزامية في صندوقين ائتمانيين فيدراليين، مُقنّنة في المواد من 3101 إلى 3128 من الباب 26 من قانون الولايات المتحدة. وقد أدرجها الكونغرس في قانون الضمان الاجتماعي لعام 1935. أُضيفت إليها لاحقًا تغطية برنامج الرعاية الطبية (Medicare) بموجب تعديلات قانون الضمان الاجتماعي لعام 1965. لهذا التوصيف تبعات، فلا يمكنك خصم ضريبة التأمينات الاجتماعية الفيدرالية من إقرارك الضريبي الفيدرالي، ولا يمكنك إلغاؤها عن طريق الإعفاءات الضريبية، ولا يمكنك استردادها إذا توفيت قبل الحصول على استحقاقاتك.

تتلقى ثلاثة صناديق استئمانية منفصلة قانونيًا الأموال. يدفع صندوق تأمين الشيخوخة والباقين على قيد الحياة شيكات التقاعد والباقين على قيد الحياة. ويغطي صندوق تأمين العجز برنامج الضمان الاجتماعي للعجز (SSDI). ويشكلان معًا برنامج OASDI، وهو ما تسميه إدارة الضمان الاجتماعي (SSA) الضمان الاجتماعي في وثائقها. أما صندوق تأمين المستشفيات فيمول الجزء (أ) من برنامج الرعاية الطبية (Medicare). وعلى الرغم من تشابه العلامة التجارية على غلاف البرنامج، فإن الجزأين (ب) و(د) من برنامج الرعاية الطبية لا يتم تمويلهما من قانون المساهمات الفيدرالية للتأمين (FICA). ويعتمد تمويلهما بشكل أساسي على الإيرادات العامة وأقساط المستفيدين. وتُعد هذه التفاصيل مهمة عندما يتحدث السياسيون عن "تخفيضات الرعاية الطبية"، لأن الجزء الممول من قانون المساهمات الفيدرالية للتأمين من تغطية الرعاية الطبية هو أقل مما يوحي به الرقم المعلن. إن إجمالي الضرائب المدفوعة من كل عامل مشمول، وصاحب عمل، وموظف مجتمعين، هو ما يُصرف في النهاية كاستحقاقات الضمان الاجتماعي والرعاية الطبية.

إنّ مسألة استنزاف صندوق الضمان الاجتماعي هي الجانب الذي يتجنب الجميع الحديث عنه. يتوقع تقرير مجلس أمناء الضمان الاجتماعي لعام 2026 أن ينضب صندوق الضمان الاجتماعي للشيخوخة والعجز (OASI) بحلول عام 2033 إذا لم يتخذ الكونغرس أي إجراء، حيث ستغطي إيرادات قانون المساهمات الفيدرالية للتأمينات الاجتماعية (FICA) حينها ما يقارب 77% من الاستحقاقات المقررة. ويشير مكتب الميزانية في الكونغرس، في خطته الأساسية لشهر فبراير 2026، إلى أن هذا النضوب سيحدث في السنة المالية 2032. ولا يفترض أي من التوقعين اختفاء البرنامج، بل يفترض كلاهما أن الاستحقاقات ستتقلص تلقائيًا إلى الحد الذي يمكن أن تغطيه إيرادات قانون المساهمات الفيدرالية للتأمينات الاجتماعية. إنها مشكلة سياسية مُغلّفة بغطاء إحصائي، لكنها تُؤثر بالفعل على النقاش الدائر حول السياسات.

معدل ضريبة FICA لعام 2026: كيفية تقسيمها بين صاحب العمل والموظف

إن معدل ضريبة التأمينات الاجتماعية المعلن البالغ 7.65% يمثل نصف المعدل الحقيقي. إذ يساهم صاحب العمل بمبلغ مماثل لكل دولار يساهم به الموظف، وبالتالي فإن العبء الإجمالي على كل وظيفة يبلغ 15.3% من الأجور الخاضعة للضريبة. ويتفق خبراء اقتصاديات العمل عمومًا على أن العمال يتحملون العبءين معًا على المدى الطويل من خلال انخفاض الأجور؛ ففي عالم موازٍ بدون ضريبة التأمينات الاجتماعية، سيكون إجمالي الأجر أعلى بنحو 7.65%. يختلف الأثر القانوني عن الأثر الاقتصادي.

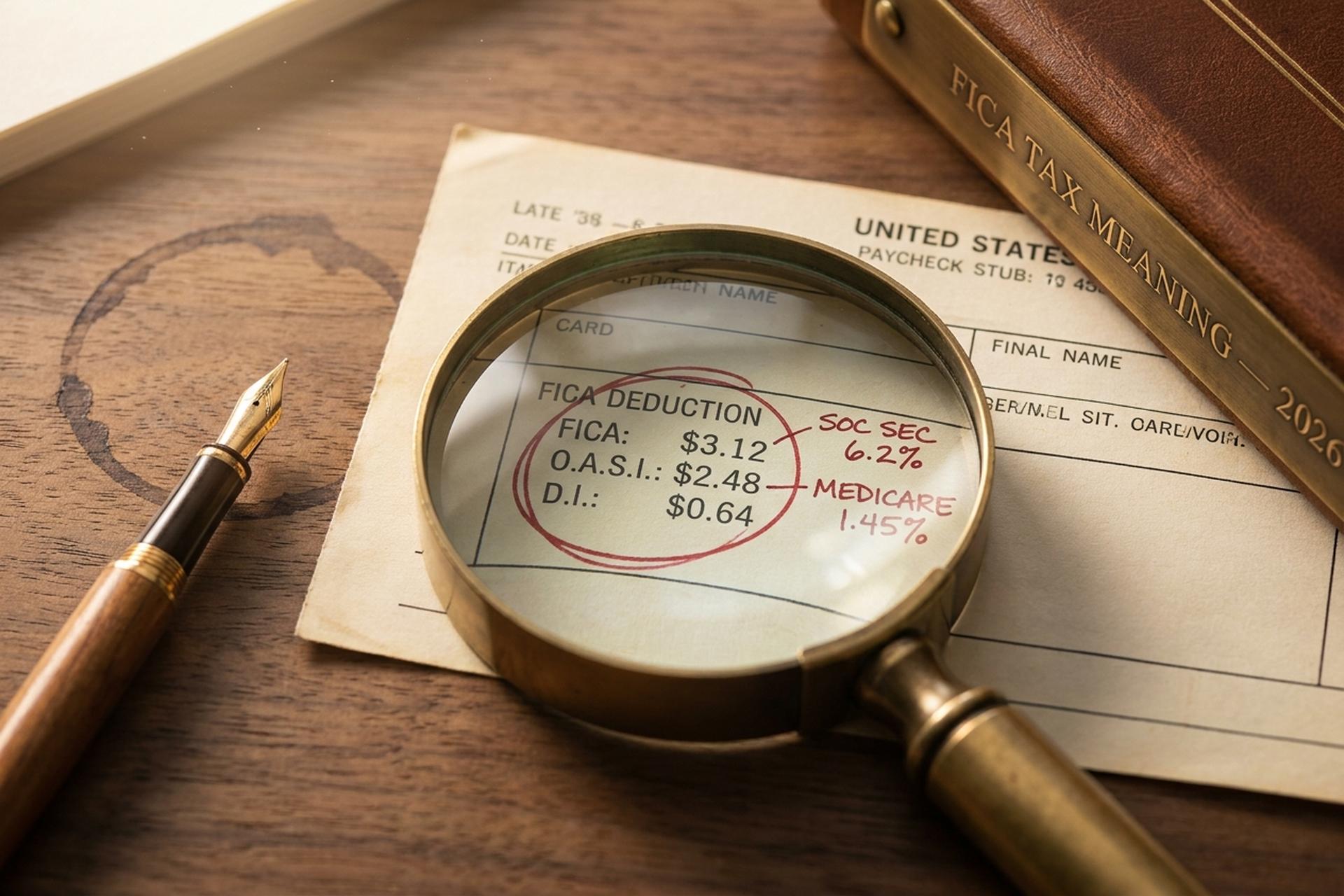

ظلّ هذا النظام الضريبي مستقرًا بشكل ملحوظ منذ عام 1990. يُقتطع جزء الضمان الاجتماعي من قانون المساهمات الفيدرالية للتأمينات الاجتماعية (FICA) بنسبة 6.2% كضريبة على الموظفين و6.2% كضريبة على أصحاب العمل، وتُطبق هذه النسبة على الأجور حتى حدّ أقصى سنوي. وبإضافة جزء الضمان الاجتماعي من قانون المساهمات الفيدرالية للتأمينات الاجتماعية (FICA) الذي يغطي برنامج الرعاية الطبية (Medicare) بنسبة 1.45% على كل جانب، دون حدّ أقصى، نحصل على إجمالي الضريبة. تُطبق ضريبة الرعاية الطبية على كل دولار من الأجور، طوال العام، وعلى جميع مستويات الدخل. الاستثناءات الحقيقية الوحيدة لهذا النمط خلال ثلاثة عقود كانت التخفيض المؤقت لضريبة الضمان الاجتماعي للموظفين إلى 4.2% في عامي 2011 و2012، وفرض ضريبة الرعاية الطبية الإضافية في عام 2013.

يرتفع الحد الأقصى للأجور الخاضعة للضمان الاجتماعي، والذي يحدد الحد الأقصى لاقتطاع مساهمات الضمان الاجتماعي، سنويًا بالتزامن مع نمو متوسط الأجور على المستوى الوطني. أما مساهمات الرعاية الصحية (Medicare) فلا يوجد لها حد أقصى مماثل. وقد حددت إدارة الضمان الاجتماعي هذا الحد عند 176,100 دولار أمريكي لعام 2025 و184,500 دولار أمريكي لعام 2026، أي بزيادة قدرها 4.8% تقريبًا. بالنسبة للعامل الذي يتقاضى أجرًا مساويًا أو أعلى من الحد الأقصى في عام 2026، تبلغ قيمة اقتطاعات ضريبة الضمان الاجتماعي (FICA) من الموظف وصاحب العمل 11,439 دولارًا أمريكيًا بالضبط، وهو نفس المبلغ من الضرائب على الأجور من كلا الجانبين. أي مبلغ يتجاوز الحد الأقصى لا يخضع للضمان الاجتماعي على الإطلاق، ولهذا السبب يدفع أصحاب الدخل المرتفع معدلًا فعليًا أقل لضريبة الضمان الاجتماعي (FICA) مقارنةً بأصحاب الدخل المتوسط. وتُشكل مساهمات صاحب العمل والموظف مجتمعةً مصدر تمويل الضمان الاجتماعي والرعاية الصحية (Medicare) مباشرةً من خلال الصناديق الاستئمانية.

تُعدّ ضريبة الرعاية الطبية الإضافية، والتي تُسمى أحيانًا "الضريبة الإضافية" على أصحاب الدخل المرتفع، نقطة ضعفٍ في معظم حاسبات الرواتب. تُضاف هذه الضريبة بنسبة 0.9% على أجور الموظفين التي تتجاوز 200,000 دولار أمريكي للأفراد غير المتزوجين، و250,000 دولار أمريكي للمتزوجين الذين يقدمون إقرارات ضريبية مشتركة، و125,000 دولار أمريكي للمتزوجين الذين يقدمون إقرارات ضريبية منفصلة. والجدير بالذكر أن صاحب العمل لا يُساهم بنسبة 0.9%؛ بل يدفع العامل الضريبة الإضافية كاملةً، والتي يتم الإبلاغ عنها في الإقرار الضريبي الفيدرالي عبر النموذج 8959. تُطبق ضريبة الرعاية الطبية على جميع الدخل المكتسب دون حد أقصى للأجور، كما أن عتبات الضريبة الإضافية غير مُعدّلة وفقًا للتضخم، لذا يزداد عدد العاملين الخاضعين لضريبة الرعاية الطبية الإضافية سنويًا.

| عنصر | موظف | صاحب العمل | سقف 2026 |

|---|---|---|---|

| الضمان الاجتماعي | 6.2% | 6.2% | 184,500 دولار |

| الرعاية الطبية (العادية) | 1.45% | 1.45% | لا أحد |

| برنامج الرعاية الطبية الإضافي | 0.9% | 0% | أكثر من 200 ألف دولار للفرد / 250 ألف دولار للمشترك |

| إجمالي ضريبة الضمان الاجتماعي | 7.65%+ | 7.65% | مختلط |

كيفية حساب ضريبة الضمان الاجتماعي (FICA) على راتبك

يكاد لا أحد يتحقق من صحة اقتطاع ضريبة الضمان الاجتماعي (FICA). تستغرق العملية الحسابية حوالي ثلاثين ثانية إذا كنت على دراية بالقواعد، وأسباب الخطأ متوقعة: الوصول إلى الحد الأقصى للضمان الاجتماعي، أو العمل في وظائف متعددة على مدار العام، أو تجاوز عتبة ضريبة الرعاية الطبية الإضافية دون تنبيه من صاحب العمل. احسب ضريبة الضمان الاجتماعي (FICA) مرة واحدة في السنة الضريبية لتجنب معظم المفاجآت المتعلقة بتقديم الإقرارات الضريبية.

لنفترض عاملاً يتقاضى 50,000 دولار أمريكي في عام 2026. حسابات مساهمات الضمان الاجتماعي (FICA) بسيطة. يُخصص الضمان الاجتماعي 6.2% من 50,000 دولار أمريكي، أي ما يعادل 3,100 دولار أمريكي. ويُخصص برنامج الرعاية الطبية (Medicare) 1.45%، أي ما يعادل 725 دولارًا أمريكيًا. وبذلك، يصل إجمالي مساهمات الضمان الاجتماعي للموظف إلى 3,825 دولارًا أمريكيًا، دون أي تأثير على الحد الأقصى للمساهمات أو أي مساهمات إضافية في برنامج الرعاية الطبية. ويقوم صاحب العمل بإيداع المبلغ نفسه، 3,825 دولارًا أمريكيًا، ليصبح إجمالي مساهمات الضمان الاجتماعي للموظف 7,650 دولارًا أمريكيًا سنويًا للحكومة الفيدرالية.

والآن، لننتقل إلى مستوى الدخل. يدفع صاحب الدخل البالغ 150,000 دولار أمريكي كامل نسبة 7.65% لأنه لا يزال دخله أقل من الحد الأقصى البالغ 184,500 دولار أمريكي، وأقل بكثير من كل عتبة ضريبية إضافية للرعاية الطبية. إجمالي مساهمات الضمان الاجتماعي للموظف: 11,475 دولارًا أمريكيًا. عند بلوغ الدخل 300,000 دولار أمريكي، يتغير الوضع. يتوقف الضمان الاجتماعي عند 11,439 دولارًا أمريكيًا (الحد الأقصى 184,500 دولار أمريكي × 6.2%). تستمر الرعاية الطبية في العمل وتُدرّ 4,350 دولارًا أمريكيًا. تُضيف ضريبة الرعاية الطبية الإضافية 0.9% على مبلغ الـ 100,000 دولار أمريكي الذي يزيد عن عتبة الـ 200,000 دولار أمريكي، أي 900 دولار أمريكي إضافية. إجمالي مساهمات الضمان الاجتماعي للموظف: 16,689 دولارًا أمريكيًا.

| الراتب السنوي | الضمان الاجتماعي | برنامج الرعاية الطبية (Medicare) | برنامج الرعاية الطبية الإضافي | إجمالي مساهمات الضمان الاجتماعي للموظفين |

|---|---|---|---|---|

| 50,000 دولار | 3100 دولار | 725 دولارًا | 0 دولار | 3825 دولارًا |

| 150 ألف دولار | 9300 دولار | 2175 دولارًا | 0 دولار | 11,475 دولارًا |

| 300,000 دولار | 11,439 دولارًا (بحد أقصى) | 4350 دولارًا | 900 دولار | 16,689 دولارًا |

يوثق نموذج W-2 جميع البيانات في أربعة مربعات. المربع 3 مخصص لأجور الضمان الاجتماعي (بحد أقصى 184,500 دولار أمريكي للأجور الخاضعة للضريبة). المربع 4 مخصص لضريبة الضمان الاجتماعي المقتطعة. المربع 5 مخصص لأجور الرعاية الطبية (Medicare). المربع 6 مخصص لضريبة الرعاية الطبية. يتم ملء هذه المربعات عن طريق اقتطاع ضريبة التأمينات الاجتماعية (FICA) من كل كشف راتب. إذا تجاوزت قيمة المربع 4 الحد الأقصى السنوي، فهذا يعني وجود خلل في نظام الرواتب. يمكن للعاملين الذين شغلوا أكثر من وظيفة في عام واحد استرداد ضريبة الضمان الاجتماعي الزائدة (الناتج عن تجاوز الحد الأقصى عند جمع مساهمات صاحب العمل والموظف في نظامي رواتب) من خلال النموذج 1040، الجدول 3، السطر 11 في إقرار ضريبة الدخل.

الإعفاءات الضريبية بموجب قانون المساهمات الفيدرالية للتأمين الاجتماعي: الطلاب، رجال الدين، العمال الأجانب

لا توجد فئة من العمال الأمريكيين لا تدفع ضرائب الضمان الاجتماعي (FICA) فعلاً، ومع ذلك ينتشر هذا الاعتقاد باستمرار في غرف الاستراحة والمنتديات الإلكترونية. وهو اعتقاد خاطئ في أغلب الأحيان. قائمة الإعفاءات الحقيقية قانونية ومحدودة ومليئة بالشروط. غالباً ما يكون الأشخاص الذين يفترضون استحقاقهم للإعفاء غير مستحقين له. أما الأشخاص الذين لا يفكرون أبداً في التحقق من استحقاقهم، فقد يقعون ضمن فئة كان بإمكانهم الاستفادة منها.

ابدأ بالطلاب. تنص المادة 3121(ب)(10) من قانون الإيرادات الداخلية على إعفاء الموظفين المسجلين والمنتظمين في حضور الدروس في المدرسة التي يعملون بها. للصياغة أهمية بالغة. طالبة الدراسات العليا التي تتقاضى راتبها من جامعتها مؤهلة للإعفاء، بينما الطالبة نفسها التي تتقاضى راتبها من جهة عمل أخرى غير مؤهلة. كذلك، فإن مدير المدرسة الذي يحضر دورة تدريبية واحدة في التعليم المستمر غير مؤهل. وقد لجأت مصلحة الضرائب الأمريكية إلى التقاضي بشأن هذا التمييز أكثر من مرة، ويتلخص المعيار في ما إذا كان التعليم مرتبطًا بالعمل، أو العكس. الخيار الثاني هو الأرجح، والأول هو الأقل.

يحصل الطلاب الأجانب الحاصلون على تأشيرات F-1 أو J-1 أو M-1 أو Q-1 على إعفاء من ضريبة الضمان الاجتماعي (FICA) لمدة خمس سنوات، تُحتسب من السنة الميلادية لوصولهم كأجانب غير مقيمين. ويمكن لأعضاء الطوائف الدينية المعترف بها، ممن لديهم اعتراضات لاهوتية طويلة الأمد على التأمين، الانسحاب منه عبر النموذج 4029. ويستخدم رجال الدين العاملون لحسابهم الخاص النموذج 4361. ويُعفى الأطفال دون سن 18 عامًا العاملون في مؤسسة فردية لأحد الوالدين. وقد يشمل التأمين موظفي الحكومة على مستوى الولايات والمحليات أو لا، وذلك بحسب اتفاقية المادة 218 المبرمة بين الولاية وهيئة الضمان الاجتماعي، وتُعد اتفاقيات المادة 218 من أكثر الوثائق تميزًا في قانون الضرائب الأمريكي.

لكنّ المفهوم الخاطئ الذي يستحق التصحيح أكثر من غيره هو أن المتعاقدين المستقلين والعاملين لحسابهم الخاص (الذين يحملون نموذج 1099) ليسوا معفيين من ضريبة الضمان الاجتماعي (FICA). فهم يدفعونها تحت مسمى مختلف (SECA) بنسبة 15.3% كاملة، لعدم وجود صاحب عمل يتقاسم معه هذه الضريبة.

مساهمات قانون المساهمات الفيدرالية للتأمين الاجتماعي للعاملين لحسابهم الخاص: مساهمة SECA بنسبة 15.3%

كل من عمل لحسابه الخاص وقدم نموذج 1040 وصف قانون مساهمات العمل الحر (SECA) بأنه "ضريبة مزدوجة". ليس كذلك من الناحية الفنية، لكن يبدو الأمر كذلك لأنك تتحمل بنفسك نصفي نسبة الـ 15.3%، دون وجود صاحب عمل. يبدأ تطبيق قانون مساهمات العمل الحر (المعروف أيضًا باسم قانون مساهمات العمل الحر، الفصل 2 من قانون الإيرادات الداخلية) عند بلوغ صافي أرباح العمل الحر 400 دولار. وتُدرج ضريبة العمل الحر في الجدول SE.

هناك تفصيلان فنيان أهم من الأسماء التسويقية. أولًا، ينطبق خصم SECA على 92.35% من صافي أرباح العمل الحر، وليس على 100% كاملة. هذا المضاعف 0.9235 هو طريقة مصلحة الضرائب الأمريكية التقريبية لإعادة الخصم الذي يحصل عليه العامل العادي (W-2) تلقائيًا من جانب صاحب العمل. لنحسبها على أساس 100,000 دولار من صافي أرباح العمل الحر: 100,000 × 0.9235 × 15.3% = 14,130 دولارًا كخصم SECA، وليس 15,300 دولار. ثانيًا، يمكنك خصم نصف المبلغ الذي دفعته أعلى السطر المذكور في النموذج 1040، الجدول 1، السطر 15.

لا يزال الحد الأقصى لمساهمات الضمان الاجتماعي البالغ 184,500 دولارًا ساريًا في عام 2026. كما تتراكم ضريبة الرعاية الطبية الإضافية، مما يفاجئ العديد من العاملين لحسابهم الخاص. تدفع ضريبة العمل الحر عبر تقديرات ربع سنوية من خلال النموذج 1040-ES وفقًا للجدول المعتاد (أبريل - يونيو - سبتمبر - يناير). تُخصم نصف الضريبة القابلة للخصم كتسوية لمدفوعات الضرائب الفيدرالية في الإقرار الضريبي في نهاية العام. احسب التزامات ضريبة الضمان الاجتماعي (FICA) مرة واحدة، والباقي تلقائي. في حال تأخرت عن سداد ربع سنوي، ستُفرض عليك غرامات نقص الدفع بموجب المادة 6654 من قانون الإيرادات الداخلية، محسوبة وفقًا لسعر الفائدة الفيدرالي قصير الأجل مضافًا إليه ثلاث نقاط.

اقتطاع ضريبة الضمان الاجتماعي على أجور العملات المشفرة وضريبة الرواتب

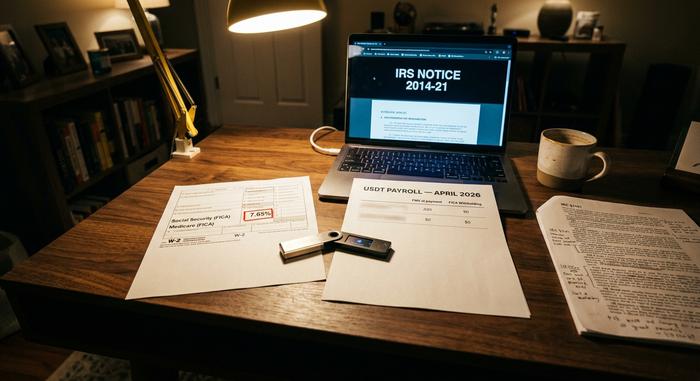

هنا يتلاشى نطاق التغطية العامة لقانون الضمان الاجتماعي (FICA). حسمت مصلحة الضرائب الأمريكية المسألة الأساسية منذ أكثر من عقد: تُعامل العملات المشفرة المدفوعة كأجور معاملة النقد لأغراض ضريبة الرواتب. لكن آليات هذا القانون معقدة للغاية.

أقرّ إشعار مصلحة الضرائب الأمريكية رقم 2014-21 (الذي لا يزال ساريًا حتى عام 2026) أن الأجور المدفوعة بالعملات المشفرة تخضع لضريبة الضمان الاجتماعي (FICA) وضريبة البطالة الفيدرالية (FUTA) وضريبة الدخل الفيدرالية، وذلك بناءً على القيمة السوقية العادلة للعملة المشفرة وقت الدفع بالدولار الأمريكي. وتخضع أجور العملات المشفرة لضريبة الضمان الاجتماعي (FICA) على نفس أساس الأجور النقدية: حيث تُحتسب ضريبة الضمان الاجتماعي على المبلغ المكافئ بالدولار. ويُبلغ النموذج W-2 عن الدولارات، وليس العملات الرقمية. يقوم صاحب العمل بتحويل العملة عند صرف الرواتب، ويحسب ضريبة الضمان الاجتماعي بالدولار، ويودع مدفوعات الضمان الاجتماعي المكافئة بالدولار، ويتحمل أي مخاطر تتعلق بتوقيت التحويل والإيداع. وتُحتسب الضرائب الفيدرالية وضرائب الولايات على نفس القيمة السوقية العادلة، وعادةً ما تتبع قواعد ضريبة الدخل على مستوى الولايات والمحليات المعاملة الفيدرالية.

لقد طوّر مزودو خدمات الرواتب بالعملات الرقمية هذه التقنية. كانت Bitwage المزود المهيمن في الولايات المتحدة حتى استحوذت عليها Paystand في الربع الأول من عام 2026. أطلقت Deel خدمة الرواتب بالعملات المستقرة في 10 فبراير 2026، ولكن الإطلاق الأولي يقتصر على الاتحاد الأوروبي والمملكة المتحدة. يقوم معظم مزودي خدمات الرواتب بالعملات المستقرة بتحويل المدفوعات إلى الدولار الأمريكي عند الدفع لأغراض احتساب الضرائب، ثم يعيدون تحويلها إلى العملة المستقرة للتحويل. بالنسبة للتجار الذين يقبلون USDT عبر بوابة دفع مثل Plisio، يتبع توقيت دفع البائع نفس قاعدة القيمة السوقية العادلة عند الدفع. يعني الامتثال لقانون FICA هنا معاملة الأجور بالعملات الرقمية تمامًا مثل النقد؛ ولا يسمح تعريف FICA بأي استثناءات للعملات الرقمية.

يصبح دخل العملات المشفرة من العمل الحر أكثر تعقيدًا. فالمُعدِّن الذي يحصل على 0.1 بيتكوين مدين بضريبة SECA بنسبة 15.3% من القيمة السوقية العادلة عند الاستلام. وإذا ارتفع سعر البيتكوين لاحقًا وقام المُعدِّن ببيعه، فإن حدثًا ضريبيًا ثانيًا يُفعِّل ضريبة أرباح رأس المال على الزيادة، حيث تُصبح القيمة السوقية العادلة عند الاستلام هي الأساس. ويواجه العاملون المستقلون في مجال العملات المشفرة مأزقًا غير مُقدَّر حق قدره مع ضريبة الرعاية الطبية الإضافية: فالعامل الذي يكسب 180,000 دولار أمريكي بموجب نموذج W-2 بالإضافة إلى 30,000 دولار أمريكي كدخل من العمل الحر من استشارات العملات المشفرة يتجاوز عتبة 200,000 دولار أمريكي بمقدار 10,000 دولار أمريكي. ولا يقوم صاحب العمل باقتطاع ضريبة الرعاية الطبية الإضافية بنسبة 0.9% (لأن الأجور المُدرجة في نموذج W-2 وحدها تبقى دون العتبة)، لذا فإن العامل مدين بمبلغ 90 دولارًا أمريكيًا كضريبة إضافية عند تقديم الإقرار الضريبي، وهو مبلغ لم يُنبِّه إليه أحد مسبقًا. إن النموذج الجديد 1099-DA (الإبلاغ عن إجمالي العائدات اعتبارًا من يناير 2025، والأساس اعتبارًا من يناير 2026) يزيد من صرامة هذا الأمر من خلال جعل دخل العملات المشفرة أكثر صعوبة في النسيان.

ماذا يحدث إذا تم حجب ضريبة الضمان الاجتماعي بشكل غير صحيح؟

تتسم إجراءات استرداد أخطاء قانون المساهمات الفيدرالية للتأمين الاجتماعي (FICA) بعدم التوازن، ما يشكل فخًا خفيًا لكل من العمال وأصحاب العمل. ففي حالة دفع مبالغ زائدة من ضريبة الضمان الاجتماعي (كما هو شائع: عامل شغل عدة وظائف وتجاوز الحد الأقصى البالغ 184,500 دولار أمريكي لدى أصحاب العمل)، يمكن للعامل استردادها مباشرةً من خلال النموذج 1040، الجدول 3، السطر 11. أما في حالة دفع مبالغ زائدة من ضريبة الرعاية الطبية (Medicare)، فلا توجد آلية استرداد فردية. إذ يتعين على صاحب العمل تقديم النموذج 941-X لتصحيح الخطأ، بينما يضطر العامل إلى ملاحقة صاحب العمل لاسترداد أمواله، ما يضعه في موقف أضعف.

يؤدي نقص الاستقطاع الضريبي إلى نتائج عكسية. يتحمل صاحب العمل مسؤولية حصته من مساهمات الضمان الاجتماعي (FICA) بغض النظر عما إذا كان قد استقطعها بشكل صحيح أم لا. قد يكون على الموظف رصيد غير مستقطع عند تقديم الإقرار الضريبي. والأهم من ذلك، أن أصحاب العمل الذين لا يودعون مساهمات الضمان الاجتماعي المستقطعة يواجهون غرامة استرداد أموال الضمان الاجتماعي بموجب المادة 6672 من قانون الإيرادات الداخلية، والتي قد تصل إلى 100% من المبلغ غير المدفوع، وتُحمّل المسؤولين عنها مسؤولية شخصية.

ما الذي يوفره لك قانون الضمان الاجتماعي فعلياً: الخلاصة لعام 2025

لا يُعدّ قانون المساهمات الفيدرالية للتأمينات الاجتماعية (FICA) جذابًا. إنه أحد أنجح البرامج الفيدرالية الأمريكية، ويُدرج ضمن بند في كشوف الرواتب لا يقرأه أحد. أما تعقيدات العملات المشفرة فهي تشغيلية وليست قانونية: فقد حسمت مصلحة الضرائب الأمريكية هذا الأمر في عام 2014. ما يتغير سنويًا هو: قاعدة الأجور، والزيادة التدريجية في مساهمات الرعاية الطبية الإضافية، ومدة استحقاق صندوق الائتمان.