FICA Vergi Anlamı: Federal Sigorta Katkı Payları Yasası 2025 - 2026

Amerika Birleşik Devletleri'ndeki neredeyse her maaş bordrosunda, brüt maaşın %7,65'ini kesen ve paranın nereye gittiğine dair belirgin bir açıklama sunmayan FICA adlı bir satır bulunur. Kesinti otomatik olarak yapılır, hesaplama sabittir ve çoğu çalışan buna bir kez bile bakmaz. FICA, Federal Sigorta Katkıları'nın kısaltmasıdır ve kesilen para, Sosyal Güvenlik ve Medicare'i finanse eder; bu iki program, ABD'nin bugüne kadar oluşturduğu en başarılı yoksullukla mücadele programıdır ve her ay yaklaşık 67 milyon Amerikalıyı desteklemektedir.

FICA'nın anlamı pratik bir nedenden dolayı önemlidir. FICA'nın anlamını anlamak faydalıdır çünkü vergilendirilebilir ücretlerinize uygulanır, her federal bordroda görünür ve her gelir diliminde farklı bir toplam FICA sonucu üretir. Bu kılavuz, federal bordro vergisinin işleyişini ve çoğu açıklayıcının atladığı bir noktayı ele alıyor: ücretler kripto para birimiyle ödendiğinde, stablecoin bordro sağlayıcıları ödemeyi gerçekleştirdiğinde ve serbest çalışan bir kripto para birimi serbest çalışanı, işveren kesintisi olmadan Ek Medicare Vergisi eşiğini aştığında kuralların nasıl uygulandığını açıklıyor.

FICA Vergisi Nasıl İşler: Federal Sigorta Katkı Payları Yasası

İşte FICA ile ilgili garip olan şey: Maaş bordronuzda ne yazarsa yazsın, aslında bir vergi değil. FICA, 26 USC §§ 3101 ila 3128'de kodlanmış iki federal güven fonuna zorunlu bir katkıdır. Kongre bunu 1935 tarihli Sosyal Güvenlik Yasası'na dahil etti. Medicare ise 1965 tarihli Sosyal Güvenlik Değişiklikleri ile eklendi. Bu çerçevelemenin sonuçları var. FICA'yı federal vergi beyannamesinde düşemezsiniz. Vergi kredileriyle silemezsiniz. Emeklilik maaşınızı almadan önce ölürseniz geri alamazsınız.

Parayı yasal olarak birbirinden ayrı üç vakıf fonu alıyor. Yaşlılık ve Ölüm Sigortası vakfı emeklilik ve ölüm aylığı ödemelerini yapıyor. Engellilik Sigortası vakfı SSDI'yı (Sosyal Güvenlik Engellilik Sigortası) karşılıyor. Bunlar birlikte, Sosyal Güvenlik Kurumu'nun kendi belgelerinde Sosyal Güvenlik olarak adlandırdığı OASDI'yı (Yaşlılık ve Ölüm Sigortası) oluşturuyor. Hastane Sigortası vakfı ise Medicare A Bölümünü finanse ediyor. Medicare B ve D Bölümleri, kapaklarında aynı marka olmasına rağmen, FICA tarafından finanse edilmiyor. Çoğunlukla genel gelir ve yararlanıcı primleriyle finanse ediliyorlar. Bu ayrıntı, politikacılar "Medicare kesintileri"nden bahsederken önem kazanıyor, çünkü Medicare kapsamının FICA tarafından finanse edilen kısmı, manşet rakamının gösterdiğinden daha küçük bir dilim. Her sigortalı çalışanın, işverenin ve çalışanın toplam vergi ödemesi, nihayetinde sosyal güvenlik ve Medicare yardımları olarak ödenen miktardır.

Güven fonunun zamanlaması, kimsenin konuşmak istemediği kısım. Sosyal Güvenlik Mütevelli Heyeti'nin 2026 raporu, Kongre hiçbir şey yapmazsa OASI'nin 2033'te tükeneceğini ve ardından gelen FICA gelirlerinin planlanan yardımların yaklaşık %77'sini karşılayacağını öngörüyor. Kongre Bütçe Ofisi, Şubat 2026 temel tahmininde, tükenmeyi 2032 mali yılına yerleştiriyor. Her iki tahmin de programın ortadan kalkacağını varsaymıyor. Her ikisi de yardımların otomatik olarak FICA gelirlerinin karşılayabileceği seviyeye düşeceğini varsayıyor. Bu, aktüeryal bir sorun gibi görünen siyasi bir sorun, ancak politika tartışmasını şekillendiriyor.

FICA Vergi Oranı 2026: İşveren ve Çalışanın Vergi Paylaşımı Nasıl Olacak?

Manşetlerde yer alan %7,65'lik FICA vergi oranı, gerçek rakamın yarısıdır. İşveren, çalışanın katkıda bulunduğu her dolara eşdeğer bir katkı yapar; bu nedenle her iş için toplam yük, kapsanan ücretlerin %15,3'üdür. İşgücü ekonomistleri genellikle, uzun vadede işçilerin düşük ücretler yoluyla bu yükün her iki yarısını da üstlendiği konusunda hemfikirdir; FICA'nın olmadığı paralel bir evrende, brüt ücretler yaklaşık %7,65 daha yüksek olurdu. Yasal yük ve ekonomik yük birbirinden farklıdır.

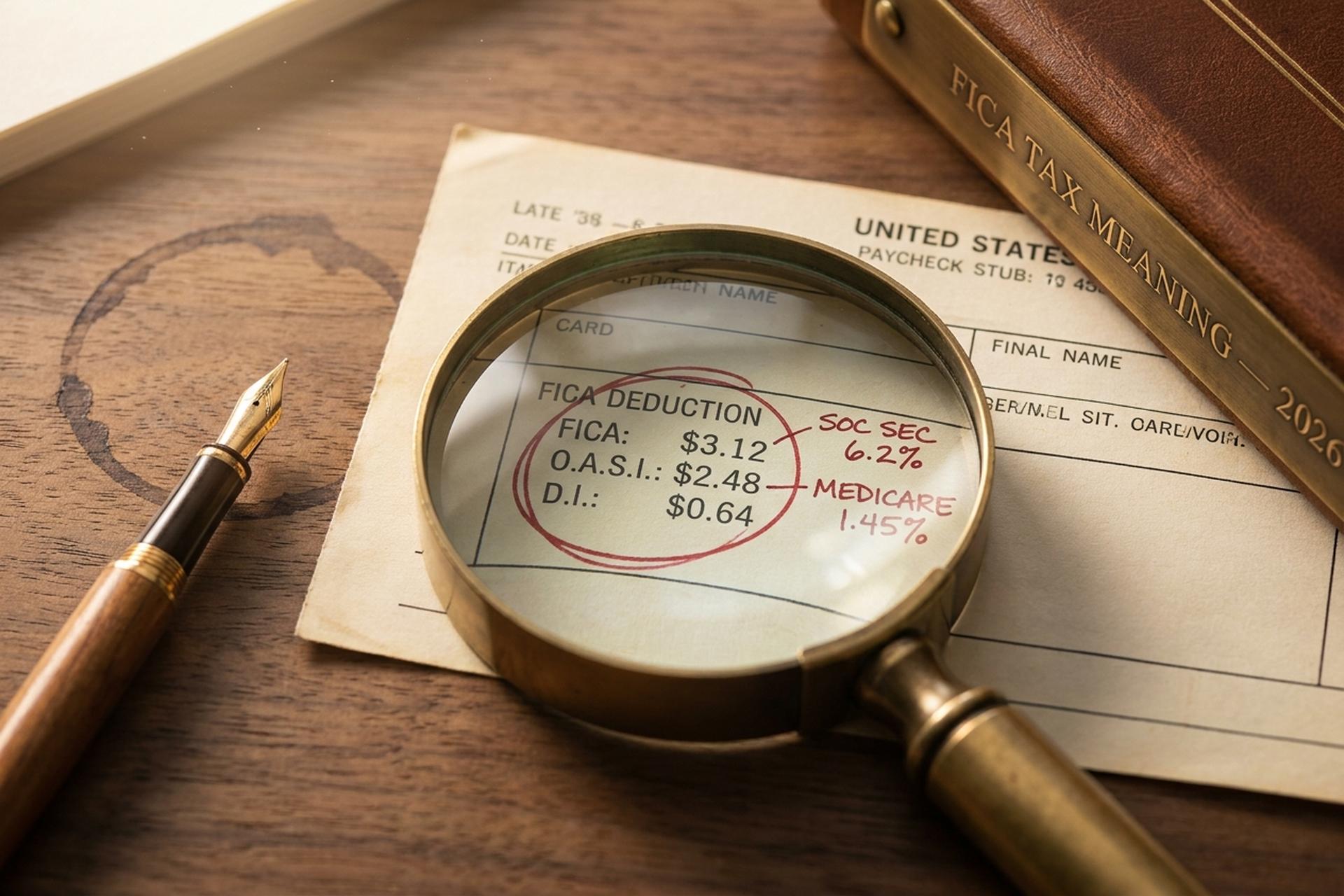

Yapısı 1990'dan beri oldukça istikrarlı olmuştur. FICA'nın sosyal güvenlik kısmı, yıllık bir üst sınıra kadar olan ücretlere uygulanan %6,2'lik çalışan vergisi ve %6,2'lik işveren vergisi olarak alınır. Buna, her iki tarafta da %1,45 oranında, üst sınırı olmayan Medicare'i kapsayan FICA'nın güvenlik kısmını da eklediğinizde, tüm yapıyı elde edersiniz. Medicare vergisi, tüm yıl boyunca, tüm gelir seviyelerinde, her bir ücret dolarına uygulanır. Son otuz yıldaki bu kalıptan gerçek anlamda sapmalar, 2011 ve 2012 yıllarında çalışan sosyal güvenlik vergisinin geçici olarak %4,2'ye düşürülmesi ve 2013 yılında Ek Medicare Vergisi'nin getirilmesi olmuştur.

Sosyal güvenlik kesintisinin nerede sona ereceğini belirleyen sosyal güvenlik ücret tabanı, ulusal ortalama ücret artışıyla her yıl yükseliyor. Medicare kısmı için eşdeğer bir üst sınır yok. Sosyal Güvenlik İdaresi bunu 2025 için 176.100 dolar ve 2026 için 184.500 dolar olarak belirledi; bu da yaklaşık %4,8'lik bir artış anlamına geliyor. 2026'da üst sınırda veya üzerinde kazanan bir çalışan için, çalışan ve işveren tarafından yapılan FICA vergi kesintileri her biri tam olarak 11.439 dolara denk geliyor ve bu, her iki taraftaki ücretler üzerinden alınan vergi miktarıyla aynı. Üst sınırın üzerindeki her şey Sosyal Güvenlik'ten tamamen muaf kalıyor; bu nedenle yüksek gelirli kişiler, orta gelirli kişilere göre daha düşük bir efektif FICA oranı ödüyorlar. İşveren ve çalışan katkılarının toplamı, Sosyal Güvenlik ve Medicare'i doğrudan güven fonları aracılığıyla finanse ediyor.

Bazen "yüksek gelirli çalışanlara uygulanan ek vergi" olarak da adlandırılan Ek Medicare Vergisi, çoğu bordro hesaplayıcısının yanlış hesapladığı bir noktadır. Bu vergi, bekar çalışanlar için 200.000 doların, evli çiftler için 250.000 doların ve evli çiftler için 125.000 doların üzerindeki çalışan ücretlerine %0,9 oranında eklenir. Önemli olan, işverenin bu %0,9'luk payı karşılamamasıdır; çalışan, federal vergi beyannamesinde 8959 numaralı form aracılığıyla bildirilen ek verginin tamamını öder. Medicare vergisi, herhangi bir ücret sınırı olmaksızın tüm kazanılan gelire uygulanır ve ek vergi eşikleri enflasyona endekslenmez, bu nedenle her yıl daha fazla çalışan Ek Medicare Vergisi kapsamına girer.

| Bileşen | Çalışan | İş veren | 2026 sınırı |

|---|---|---|---|

| Sosyal Güvenlik | %6,2 | %6,2 | 184.500 dolar |

| Medicare (normal) | 1,45% | 1,45% | hiçbiri |

| Ek Medicare | %0,9 | %0 | 200.000 doların üzerinde tek kişi / 250.000 doların üzerinde ortak |

| FICA toplamı | %7,65+ | %7,65 | karışık |

Maaş Bordronuzdaki FICA Vergisini Nasıl Hesaplayabilirsiniz?

Neredeyse hiç kimse FICA kesintisinin doğru yapılıp yapılmadığını kontrol etmiyor. Kuralları biliyorsanız hesaplama yaklaşık otuz saniye sürüyor ve başarısızlık nedenleri tahmin edilebilir: Sosyal Güvenlik sınırına ulaşmak, yıl boyunca birden fazla işte çalışmak veya işveren tarafından işaretlenmeden Ek Medicare Vergisi eşiğine takılmak. FICA vergilerini vergi yılı başına bir kez hesaplarsanız, çoğu vergi beyannamesi sürprizinden kaçınmış olursunuz.

2026 yılında 50.000 dolar kazanan bir çalışanı ele alalım. FICA hesaplaması oldukça basit. 50.000 doların %6,2'si oranında Sosyal Güvenlik kesintisi 3.100 dolar, %1,45 oranında Medicare kesintisi ise 725 dolar. Toplam çalışan FICA'sı 3.825 dolar oluyor; herhangi bir üst sınır etkisi veya ek Medicare ödemesi yok. İşveren de kendi tarafına aynı 3.825 doları yatırıyor, dolayısıyla tek bir iş her yıl federal hükümete 7.650 dolar gönderiyor.

Şimdi gelir skalasında yukarı çıkalım. 150.000 dolar kazanan biri, 184.500 dolarlık üst sınırın altında ve tüm Ek Medicare Vergisi eşiklerinin çok altında olduğu için %7,65'lik verginin tamamını öder. Toplam çalışan FICA'sı: 11.475 dolar. 300.000 dolarda durum değişiyor. Sosyal Güvenlik 11.439 dolarda (184.500 dolarlık üst sınır × %6,2) donuyor. Medicare işlemeye devam ediyor ve 4.350 dolar üretiyor. Ek Medicare, 200.000 dolarlık eşiğin üzerindeki 100.000 dolara %0,9 daha ekleyerek 900 dolar daha ekliyor. Toplam çalışan FICA'sı: 16.689 dolar.

| Yıllık maaş | Sosyal Güvenlik | Medicare | Ek Medicare | Toplam çalışan FICA |

|---|---|---|---|---|

| 50.000 dolar | 3.100 dolar | 725 dolar | 0 dolar | 3.825 dolar |

| 150.000 dolar | 9.300 dolar | 2.175 dolar | 0 dolar | 11.475 dolar |

| 300.000 dolar | 11.439 dolar (üst sınır) | 4.350 dolar | 900 dolar | 16.689 dolar |

W-2 formu, tüm süreci dört kutuda belgeliyor. 3. kutu Sosyal Güvenlik ücretlerini (vergilendirilebilir ücretler 184.500 dolara kadar sınırlandırılmıştır) içerir. 4. kutu Sosyal Güvenlik kesintisini içerir. 5. kutu Medicare ücretlerini içerir. 6. kutu Medicare vergisini içerir. Her maaş bordrosundaki FICA kesintisi bu kutuları doldurur. Eğer 4. kutu yıllık maksimum tutarı aşarsa, bordroda bir sorun yaşanmış demektir. Bir yılda birden fazla işte çalışan işçiler, fazla Sosyal Güvenlik vergisini (işveren ve çalışan FICA'sının iki bordroda birleşmesi sonucu oluşan üst sınırı aşan tutar) gelir vergisi beyannamesindeki 1040 Formu Ek 3, 11. satır aracılığıyla geri alabilirler.

FICA Vergi Muafiyetleri: Öğrenciler, Din Görevlileri, Yabancı İşçiler

ABD'de gerçekten "FICA ödemeyen" hiçbir işçi grubu yok, ancak bu inanış sürekli olarak molalarda ve çevrimiçi forumlarda ortaya çıkıyor. Bu neredeyse her zaman yanlıştır. Gerçek muafiyet listesi yasal, dar kapsamlı ve birçok koşula bağlıdır. Hak kazandığını varsayan kişiler genellikle hak kazanmazlar. Kontrol etmeyi hiç düşünmeyen kişiler bazen kullanabilecekleri bir kategoriye girerler.

Öğrencilerle başlayalım. IRC §3121(b)(10), çalıştıkları okulda kayıtlı ve düzenli olarak derslere katılan çalışanları muaf tutar. İfade biçimi önemlidir. Kendi üniversitesi tarafından maaşı ödenen bir yüksek lisans öğrencisi bu kapsamdadır. Üçüncü taraf bir işveren tarafından maaşı ödenen aynı öğrenci kapsam dışındadır. Tesadüfen tek bir sürekli eğitim dersi alan bir okul yöneticisi kapsam dışındadır. IRS bu ayrımı birden fazla kez dava konusu yapmıştır ve test, eğitimin istihdama mı yoksa istihdamın eğitime mi bağlı olduğu sorusuna indirgenir. İkincisi kazanır; birincisi kaybeder.

F-1, J-1, M-1 veya Q-1 vizesiyle gelen yabancı öğrenciler, ikamet etmeyen yabancı olarak geldikleri takvim yılından itibaren sayılan beş yıllık FICA muafiyetinden yararlanırlar. Sigortaya uzun süredir teolojik itirazları olan tanınmış dini mezheplerin üyeleri, 4029 numaralı form aracılığıyla muafiyetten yararlanabilirler. Serbest meslek sahibi din görevlileri 4361 numaralı formu kullanırlar. Ebeveynlerinin tek kişilik işletmelerinde çalışan 18 yaşın altındaki çocuklar muaftır. Eyalet ve yerel yönetim çalışanları, eyalet ile Sosyal Güvenlik Kurumu (SSA) arasındaki 218. Madde anlaşmasına bağlı olarak kapsama dahil olabilir veya olmayabilir ve 218. Madde anlaşmaları, ABD vergi kanunundaki en kendine özgü belgelerden bazılarıdır.

Ancak düzeltilmesi gereken en önemli yanlış anlama şu: Bağımsız yükleniciler ve 1099 serbest çalışanlar FICA'dan muaf değiller. Faturayı paylaşacak bir işveren kalmadığı için, farklı bir isim altında (SECA) %15,3'lük tam oranda ödüyorlar.

Serbest Çalışanlar İçin FICA Katkı Payları: SECA %15,3

1040 formunu açan her serbest çalışan, SECA'yı "çifte vergi" olarak adlandırmıştır. Teknik olarak öyle değil; sadece öyle hissettiriyor çünkü %15,3'lük verginin her iki yarısını da kendiniz karşılıyorsunuz, ortada bir işveren yok. Serbest Çalışan Katkı Payları Yasası (aynı zamanda Serbest Çalışma Katkı Payları Yasası, IRC Bölüm 2 olarak da adlandırılır), net serbest çalışma kazançlarının 400$'ında devreye girer. Serbest çalışma vergi yükümlülüğü, SE Çizelgesi'nde yer alır.

İki teknik detay, pazarlama isimlerinden daha önemlidir. Birincisi, SECA, net SE kazancının %100'üne değil, %92,35'ine uygulanır. Bu 0,9235 çarpanı, IRS'nin normal bir W-2 çalışanının düşünmeden aldığı işveren tarafı indirimini size geri vermenin kaba bir yoludur. 100.000 dolarlık net SE kazancı üzerinden hesaplama yapın: 100.000 × 0,9235 × %15,3 = 14.130 dolar SECA, 15.300 dolar değil. İkincisi, 1040 Formu, Ek 1, 15. satırda ödediğiniz tutarın yarısını düşebilirsiniz.

184.500 dolarlık Sosyal Güvenlik üst sınırı 2026 yılında da geçerliliğini koruyor. Ek Medicare Vergisi de birikiyor ve bu durum birçok serbest çalışanı hazırlıksız yakalıyor. Serbest meslek vergisini, Nisan-Haziran-Eylül-Ocak aylarında Form 1040-ES aracılığıyla üç aylık tahminlerle ödüyorsunuz. İndirilebilir yarıyıl için vergi indirimleri, yıl sonundaki beyannamede federal vergi ödeme düzeltmesi olarak yer alıyor. FICA vergi yükümlülüğünü bir kez hesaplayın ve gerisi otomatik olarak yapılır. Bir çeyreği kaçırırsanız, IRC §6654 uyarınca, federal kısa vadeli oran artı üç puan üzerinden hesaplanan eksik ödeme cezaları ödemek zorunda kalırsınız.

Kripto Para Kazançları ve Bordro Vergilerinde FICA Stopajı

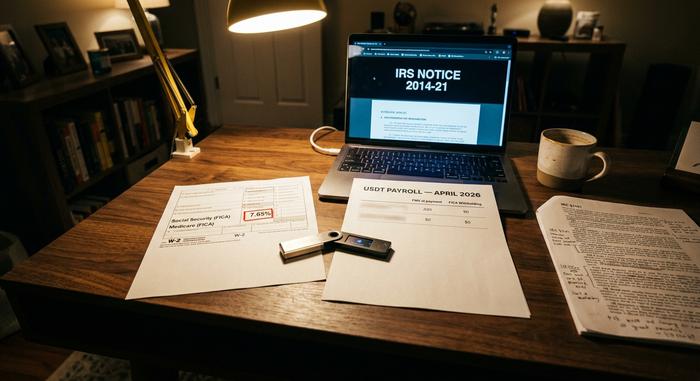

İşte burada FICA kapsamı genel olarak zayıflıyor. IRS, temel soruyu on yıldan fazla bir süre önce çözdü: ücret olarak ödenen kripto para birimi, bordro vergisi açısından nakit gibi işlem görüyor. Bu kuralın mekaniği ise hiç de basit değil.

IRS'nin 2014-21 sayılı tebliği (2026 itibarıyla hala geçerli), kripto para birimiyle ödenen ücretlerin, ödeme anındaki kripto paranın ABD doları cinsinden piyasa değerine göre FICA, FUTA ve federal gelir vergisi stopajına tabi olduğunu belirlemiştir. Kripto para birimiyle ödenen ücretler, nakit ücretlerle aynı şekilde FICA'ya tabidir: FICA bordro vergisi, dolar karşılığı tutara uygulanır. W-2 formu, kripto paraları değil, doları bildirir. İşveren, bordro zamanında dönüştürme işlemini yapar, FICA vergisini dolar cinsinden hesaplar, dolar karşılığı FICA ödemelerini yatırır ve dönüştürme ile yatırma arasındaki zamanlama riskini üstlenir. Federal ve eyalet stopajları aynı piyasa değeri rakamına uygulanır ve eyalet ve yerel gelir vergisi kuralları genellikle federal uygulamayı takip eder.

Kripto para tabanlı maaş ödeme sağlayıcıları bu alanda profesyonelleşti. Bitwage, 2026'nın ilk çeyreğinde Paystand tarafından satın alınana kadar ABD'deki baskın sağlayıcıydı. Deel, 10 Şubat 2026'da stablecoin tabanlı maaş ödeme sistemini başlattı, ancak ilk aşamada yalnızca AB ve İngiltere'de kullanıma sunuldu. Çoğu stablecoin sağlayıcısı, vergi esasları için ödeme anında USD'ye çevirir ve ardından transfer için tekrar stablecoin'e dönüştürür. Plisio gibi bir ödeme geçidi aracılığıyla USDT kabul eden satıcılar için, satıcı ödeme zamanlaması aynı piyasa değerine göre ödeme kuralını izler. Burada FICA uyumluluğu, kripto maaşlarını tıpkı nakit gibi ele almak anlamına gelir; FICA'nın tanımı "kripto istisnası"na izin vermez.

Serbest çalışanların kripto para gelirleri daha karmaşık bir hal alıyor. 0,1 BTC alan bir madenci, aldığı anda piyasa değerinin %15,3'ü üzerinden SECA vergisi ödemekle yükümlüdür. Eğer BTC değer kazanır ve madenci satarsa, ikinci bir vergilendirilebilir olay, değer artışı üzerinden sermaye kazancı vergisini tetikler ve bu durumda piyasa değeri esas alınır. Kripto para alanında serbest çalışanlar, Ek Medicare Vergisi ile ilgili hafife alınan bir tuzakla karşı karşıyadır: W-2'de 180.000 dolar kazanan ve kripto danışmanlığından 30.000 dolar serbest meslek geliri elde eden bir çalışan, 200.000 dolar eşiğini 10.000 dolar aşmaktadır. İşveren %0,9'luk Ek Medicare Vergisini kesmez (çünkü sadece W-2 ücretleri eşiğin altında kalır), bu nedenle çalışan, önceden kimsenin fark etmediği 90 dolarlık ek vergi ödemekle yükümlüdür. Yeni Form 1099-DA (brüt gelir raporlaması Ocak 2025'ten, maliyet esası Ocak 2026'dan itibaren) kripto para gelirlerinin unutulmasını zorlaştırarak bu durumu daha da sıkılaştırıyor.

FICA Vergisi Yanlış Bir Şekilde Kesilirse Ne Olur?

FICA hataları için geri ödeme prosedürleri asimetriktir ve hem çalışanlar hem de işverenler için sessiz bir tuzaktır. Sosyal Güvenlik vergisinin fazla ödenmesi (yaygın senaryo: bir çalışan birden fazla işte çalışmış ve işverenler arasında 184.500 dolarlık sınırı aşmıştır) çalışan tarafından doğrudan 1040 Formu Ek 3, 11. satırda geri alınabilir. Medicare vergisinin fazla ödenmesi için bireysel geri ödeme mekanizması yoktur. İşveren hatayı düzeltmek için 941-X Formunu doldurmak zorundadır ve çalışan parayı geri almak için işverenin peşinden koşmak zorundadır; bu da yapısal olarak daha zayıf bir pozisyondur.

Eksik vergi kesintisi ters yönde işler. İşveren, vergi kesintisini doğru yapıp yapmadığına bakılmaksızın, FICA'nın işveren payından sorumludur. Çalışan, vergi beyannamesi verme zamanında kesilmemiş bir bakiye borçlu olabilir. En önemlisi, kesilen FICA'yı yatırmayan işverenler, ödenmemiş tutarın %100'üne ulaşabilen ve sorumlu yetkililere kişisel sorumluluk yükleyen IRC §6672 uyarınca emanet fonu geri kazanım cezasıyla karşı karşıya kalırlar.

FICA'nın Size Gerçekte Sağladığı Şeyler: 2025 İçin Özet

FICA göz alıcı bir şey değil. Kimsenin okumadığı bir maaş bordrosunda yer alan, ABD'nin en başarılı federal programlarından biri. Kripto para birimleriyle ilgili sorunlar yasal değil, operasyonel: IRS bunu 2014'te çözdü. Yıldan yıla değişenler: ücret tabanı, ek Medicare'in genişlemesi ve güven fonu zamanlayıcısı.