نحوه انتقال پول بین بانکها: هزینهها، سرعت و روشها

سال گذشته، مشتریان بانکهای آمریکایی بیش از ۸۶ تریلیون دلار را از طریق شبکهی اتاق پایاپای خودکار (Automated Clearing House) و ۱.۱۸ کوادریلیون دلار دیگر را از طریق فدوایر (Fedwire) جابهجا کردند، از یک هدیهی تولد ۲۰ دلاری در زل (Zelle) گرفته تا یک حواله شش رقمی برای بستن حساب بانکی به یک شرکت بیمه. اعداد در بالا مضحک و در پایین بیاهمیت هستند. نکته همین است. هیچ راه واحد و بهترین راهی برای انتقال پول بین بانکها وجود ندارد. شش یا هفت مسیر واقعبینانه وجود دارد که هر کدام کارمزد، سرعت و ریسک خاص خود را دارند و انتخاب درست به این انتقال بستگی دارد، نه به انتقال بعدی.

این راهنما تمام روشهای واقعبینانه برای جابجایی پول بین حسابهای بانکی در ایالات متحده در سال 2026 را پوشش میدهد، و کارمزدها و زمانبندی فعلی از منابع اصلی گرفته شده است. بخش عمیقتر، سیمها را توضیح میدهد، مردم راهآهن بدترین را میفهمند و بیشترین هزینه را پرداخت میکنند. یک چارچوب تصمیمگیری یک صفحهای وجود دارد، بنابراین میتوانید در کمتر از یک دقیقه یک روش را انتخاب کنید. و بخش آخر، بخشی است که اکثر مقالات از آن صرف نظر میکنند: چگونه از کلاهبرداریهایی که دقیقاً این دسته را هدف قرار میدهند، اجتناب کنیم، که از گزارش کلاهبرداری FBI در سال ۲۰۲۴ گرفته شده است.

روشهای انتقال پول بین بانکها: نگاهی اجمالی به روشها

جدول زیر گزینههای واقعبینانه را خلاصه میکند. هزینهها بسته به بانک و مبلغ متفاوت است؛ ارقام نشان داده شده میانگینهای سال ۲۰۲۵ از بررسی سالانه Bankrate و جداول هزینه منتشر شده توسط موسسات بزرگ ایالات متحده است.

| روش | هزینه معمول | سرعت | بهترین برای |

|---|---|---|---|

| ACH استاندارد (انتقال خارجی) | ۰ دلار در اکثر بانکها | ۱ تا ۳ روز کاری | تکرارشونده، بدون عجله |

| ACH همان روز | ۰ تا ۱۰ دلار | همان روز کاری تا زمان پایان مهلت | اندازه متوسط، حساس به زمان |

| سیم خانگی | حدود ۲۶ دلار خروجی / ۱۵ دلار ورودی | ساعتها | مبالغ هنگفت، املاک و مستغلات |

| سیم بینالمللی | میانگین خروجی حدود ۴۴ دلار | ۱ تا ۵ روز کاری | فرامرزی، مقدار زیاد |

| زله | ۰ دلار | دقیقه | P2P تا سقف محدودیتهای بانکی |

| RTP / فدنو | ۰ دلار برای اکثر مصرفکنندگان | ثانیه، ۲۴/۷/۳۶۵ | ارتباط فوری بین بانکی |

| ونمو / اپلیکیشن نقدی / پیپال (استاندارد) | ۰ دلار | ۱ تا ۳ روز کاری | پرداختهای دوستان |

| اپلیکیشن ونمو/کش (فوری) | ۱.۵–۱.۷۵٪ | دقیقه | نیاز در همان روز، مایل به پرداخت |

| چک پستی | رایگان | ۱ تا ۵ روز به علاوهی پست | فروشندگان، ردپای کاغذی |

شگفتیهای این جدول واقعی هستند. رایگان بودن همیشه به معنای کند بودن نیست: Zelle رایگان است و در عرض چند دقیقه تمام میشود. گران بودن همیشه به معنای سریع بودن نیست: یک حواله بینالمللی بیشتر از Zelle طول میکشد و ۴۴ دلار هزینه دارد. ریلهای جدیدتر از سال ۲۰۲۰ (RTP، FedNow، Instant Zelle) بیسروصدا باعث شدهاند که انتظار ۱ تا ۳ روزه ACH قدیمی به نظر برسد، اگرچه ACH هنوز هم پول بیشتری را نسبت به هر چیز دیگری جابجا میکند. روش صحیح انتقال پول از یک بانک به بانک دیگر بستگی به این دارد که کدام بدهبستان را میتوانید تحمل کنید.

انتقال خارجی ACH: نیروی محرکه پرداختهای بانک به بانک در ایالات متحده

طبق گزارش منتشر شده توسط ناچا در مارس ۲۰۲۵، شبکه ACH در سال ۲۰۲۴، ۳۳.۶ میلیارد پرداخت درون شبکهای به ارزش ۸۶.۲ تریلیون دلار را پردازش کرده است. تنها در همان روز، ACH، ۳.۲۳ تریلیون دلار را در ۱.۲ میلیارد تراکنش جابجا کرده است. اینها ریلهای خستهکنندهای هستند که حقوق شما را پرداخت میکنند، اجاره شما را میگیرند و بیسروصدا پول را بین حسابهای موسسات مختلف جابجا میکنند.

شبکه ACH تراکنشها را دستهبندی کرده و آنها را در چرخههای مختلف در طول روز کاری تسویه میکند. بانک فرستنده، اعتبارات و بدهیهای خروجی را گروهبندی میکند، دسته را به ناچا ارسال میکند، بانک گیرنده سهم خود را دریافت میکند و وجوه در روز کاری بعدی یا همان روز کاری، بسته به چرخه، در حساب گیرنده ظاهر میشود. شما به شماره مسیریابی و حساب گیرنده نیاز دارید. نه تلفن، نه ایمیل.

تنظیم یک انتقال خارجی به بانک دیگر، کاری یکباره است. شمارههای مسیریابی و حساب را در بانکداری آنلاین بانک اصلی خود اضافه کنید. اکثر بانکها لینک را با دو واریز خرد چند سنتی که شما در ۱ تا ۳ روز کاری تأیید میکنید، یا فوراً از طریق Plaid در صورت پشتیبانی بانک دوم شما، تأیید میکنند. پس از تأیید، هر انتقال با دو ضربه انجام میشود. اکثر بانکهای بزرگ هیچ هزینهای دریافت نمیکنند.

زمانبندی استاندارد ۱ تا ۳ روز کاری طول میکشد. ACH همان روز با رسیدن به یکی از سه بازه زمانی روزانه، این زمان را به همان روز کاری افزایش میدهد؛ بسیاری از بانکها ۰ تا ۱۰ دلار کارمزد دریافت میکنند. محدودیت هر تراکنش برای ACH همان روز در ۲۱ مارس ۲۰۲۵ از ۱ میلیون دلار به ۱۰ میلیون دلار افزایش یافت.

پرداخت قبوض از طریق بانکداری آنلاین شما عمدتاً در اصل ACH است. دریافتکنندگان الکترونیکی اعتبار ACH دریافت میکنند؛ دریافتکنندگان کاغذی چک صندوقدار چاپشدهای را که توسط بانک شما ارسال میشود، دریافت میکنند. واریز مستقیم، روشی که کارفرمای شما برای پرداخت به شما استفاده میکند، نیز ACH است. انتقالهای دورهای، انتقالهای خودکار هفتگی یا ماهانه بین حسابها را برنامهریزی میکنند و تقریباً در هر بانک مصرفی هیچ هزینهای ندارند. میتوانید انتقالهای دورهای را در برنامه تلفن همراه یا از طریق بانکداری تلفن همراه در وب تنظیم کنید. انتقالهای بانک به بانک در اکثر موسسات رایگان است، که ACH را به راهی آسان برای انتقال پول از یک بانک به بانک دیگر تبدیل میکند.

برگشتپذیری در اینجا اهمیت دارد. انتقالهای ACH در صورت وجود خطاهای واضح، طبق مقررات E میتوانند ظرف تقریباً ۲۴ ساعت برگشت داده شوند، که یکی از دلایلی است که بانکها ACH را برای ریلهای مصرفکننده ترجیح میدهند. انتقالهای سیمی پس از دریافت قابل برگشت نیستند، به همین دلیل است که کلاهبرداری در آنها رواج دارد. به راحتی از طریق ACH پول ارسال کنید و مقداری حق رجوع برای شما باقی میماند. از طریق سیمی پول ارسال کنید و این حق را ندارید.

من دو حساب جاری مرتبط با دو بانک برای نقدینگی دارم و سه سال است که برای یک انتقال وجه کارمزدی پرداخت نکردهام. در عوض، سه روز انتظار لازم است، که اگر ۷۲ ساعت قبل برای انتقال برنامهریزی کنید، بیاهمیت است.

حوالههای بانکی: وقتی پرداخت برای سرعت منطقی است

سیستم فدوایر در سال ۲۰۲۴ تقریباً ۸۳۶۰۰۰ انتقال در روز با میانگین ارزش روزانه ۴.۵۱ تریلیون دلار، طبق اعلام فدرال رزرو، انجام داده است. این رقم سالانه بیش از ۱ کوادریلیون دلار است. حوالهها جایی هستند که بیشترین مبالغ جابجا میشوند و کارمزد حواله، قیمت پذیرش برای هر انتقالی است که باید ظرف چند ساعت تسویه شود.

نظرسنجی Bankrate در سال ۲۰۲۵، میانگین کارمزد حواله داخلی را ۲۶ دلار برای ارسال و ۱۵ دلار برای دریافت اعلام کرد. مشخصات بانکهای بزرگ: چیس برای حواله بینالمللی به دلار آمریکا حدود ۴۰ دلار، بانک آمریکا ۴۵ دلار، ولز فارگو ۲۵ دلار، سیتی ۳۵ دلار دریافت میکند. حوالههای بینالمللی به طور متوسط ۴۴ دلار در سراسر صنعت صادر میشوند. کارمزد حواله تنها نیمی از ماجرا برای نقل و انتقالات فرامرزی است، زیرا بانکها همچنین یک افزایش نرخ ارز تقریباً ۳ تا ۵ درصد بالاتر از نرخ متوسط بازار را در نظر میگیرند که برای یک حواله ۱۰،۰۰۰ دلاری، ۳۰۰ تا ۵۰۰ دلار هزینه اضافی است که بانک به عنوان "کارمزد" اعلام نمیکند.

نحوه کار حواله: شما نام گیرنده، نام و آدرس بانک گیرنده، شماره مسیریابی برای حوالههای داخلی یا کد SWIFT/BIC برای حوالههای بینالمللی، شماره حساب یا IBAN در صورت لزوم و مبلغ دلار را به بانک خود میدهید. بانک هویت شما را تأیید میکند، حساب شما را بدهکار میکند و دستورالعمل حواله را از طریق Fedwire برای حوالههای داخلی یا SWIFT برای حوالههای بینالمللی ارسال میکند. موسسه گیرنده ظرف چند ساعت به حساب گیرنده اعتبار میدهد. زمانهای قطع مهم هستند: Fedwire از نظر تاریخی حدود ساعت 5 بعد از ظهر به وقت شرقی بسته میشود و فدرال رزرو سیستم را در اکتبر-نوامبر 2025 به فعالیت 22 ساعته در طول هفته منتقل میکند.

پرداختهای الکترونیکی زمانی منطقی میشوند که هزینه دیرکرد از کارمزد بیشتر باشد. بسته شدن حسابهای املاک و مستغلات در اینجا اتفاق میافتد. همچنین تامین مالی کارگزاری، پرداختهای بزرگ به فروشندگان با مهلتهای کوتاه، و نقل و انتقالات بینالمللی با زمان بسیار مهم نیز همینطور هستند. برگشتناپذیری دو طرفه است: پرداختی که انجام میشود را نمیتوان دوباره پس گرفت، و دقیقاً به همین دلیل است که کلاهبرداریها در بخش آخر، از پرداختهای الکترونیکی به عنوان سلاح استفاده میکنند.

برای نقل و انتقالات بینالمللی کمتر از تقریباً ۵۰،۰۰۰ دلار، سرویسهایی مانند Wise و Revolut از نرخ ارز متوسط بازار به علاوه کارمزد شفاف ۰.۴ تا ۱ درصد استفاده میکنند و در یک بازه زمانی مشابه با یک حواله سنتی SWIFT تسویه میشوند. صرفهجویی در یک حواله بینالمللی ۱۰،۰۰۰ دلاری میتواند ۲۰۰ تا ۴۰۰ دلار در مقایسه با یک بانک بزرگ آمریکایی باشد، پولی که هنگام حواله مستقیم، سود نامرئی FX بانک برای شما نگه میدارد. تبدیل ارز در جایی قرار دارد که هزینه واقعی پنهان میشود.

ریلهای فوری بین بانکی: Zelle، RTP و FedNow

سیستمهای پرداخت جدیدتر، بیسروصدا ACH یک تا سه روزه را قدیمی جلوه میدهند. سه نام مهم هستند: Zelle، RTP و FedNow.

زل در سال ۲۰۲۴ بیش از ۱ تریلیون دلار را در ۳.۶ میلیارد تراکنش و ۱۵۱ میلیون کاربر در تقریباً ۲۱۰۰ بانک و اتحادیه اعتباری شرکتکننده جابجا کرد. برنامه مستقل زل در ۱ آوریل ۲۰۲۵ از کار افتاد؛ زل اکنون فقط در برنامههای بانکی شرکتکننده وجود دارد، جایی که به هر حال بخش عمده استفاده از آن بود. شما از طریق شماره تلفن یا آدرس ایمیل ارسال میکنید و پول در عرض چند دقیقه بین کاربران ثبتنامشده در موسسات شرکتکننده قرار میگیرد. محدودیتهای روزانه و ماهانه تعیینشده توسط بانک معمولاً از ۵۰۰ تا ۲۵۰۰ دلار در روز و ۵۰۰۰ تا ۲۰۰۰۰ دلار در ماه متغیر است که بسته به بانک و نوع حساب متفاوت است.

RTP، شبکه پرداختهای آنی که توسط The Clearing House اداره میشود، در نوامبر ۲۰۱۷ راهاندازی شد و اکنون تقریباً ۷۱ درصد از حسابهای سپرده ایالات متحده را از طریق بیش از ۹۵۰ موسسه مالی مشارکتکننده پوشش میدهد. محدودیت هر تراکنش در ۹ فوریه ۲۰۲۵ به ۱۰ میلیون دلار افزایش یافت. تسویه حساب ۲۴/۷/۳۶۵ ثانیه است و انتقالها پس از ارسال غیرقابل برگشت هستند: همان ویژگی غیرقابل برگشت بودن تراکنشهای سیمی.

FedNow، سیستم پرداخت فوری فدرال رزرو، در ۲۰ جولای ۲۰۲۳ راهاندازی شد و تا پایان سال ۲۰۲۵ به حدود ۱۵۰۰ تا ۱۶۰۰ موسسهی شرکتکننده رسید. سقف پیشفرض هر تراکنش ۵۰۰۰۰۰ دلار است و در نوامبر ۲۰۲۵ میتوان سقف اختیاری آن را به ۱۰ میلیون دلار افزایش داد. FedNow رقیب RTP نیست؛ آنها سیستمهای خواهرخوانده هستند و یک بانک میتواند هر دو را ادغام کند. اکثر مشتریان مصرفکننده از طریق برنامهی بانک خود یا از طریق Zelle به سیستمهای پرداخت فوری دسترسی پیدا میکنند و هرگز برچسب سیستم اصلی را نمیبینند.

ماجرای پروندهی CFPB علیه Zelle ارزش بررسی دارد. این دفتر در ۲۰ دسامبر ۲۰۲۴ دادخواستی را مطرح کرد که در آن ادعا شده بود کلاهبرداری در Zelle بیش از ۸۷۰ میلیون دلار برای مصرفکنندگان در سه بانک بزرگ هزینه داشته است. CFPB در ۵ مارس ۲۰۲۵ تحت رهبری جدید داوطلبانه این دادخواست را رد کرد، اما مشکل اساسی کلاهبرداری از بین نرفت. بخش کلاهبرداری در زیر به طور خاص به آن میپردازد. برای دریافت سریع پول، شما از امکان انتقال برگشتپذیر صرف نظر میکنید.

من هرگز مستقیماً از FedNow استفاده نکردهام. بانک من از آن برای برخی از نقل و انتقالات Zelle به صورت مخفیانه استفاده میکند، به همین دلیل است که پرداختی که دو سال پیش پنج دقیقه طول میکشید، اکنون قبل از اینکه برنامه را روی تلفنم ببندم، تمام میشود.

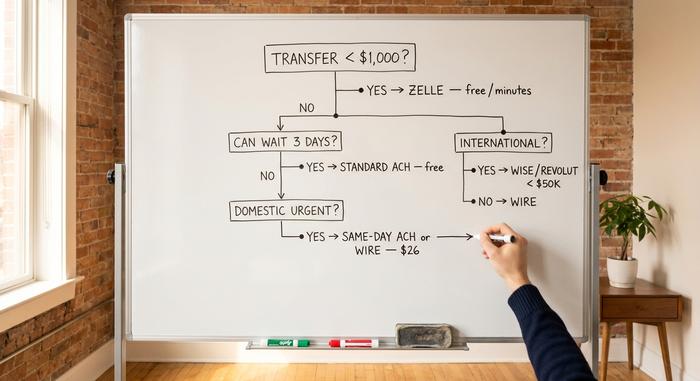

سرعت در مقابل هزینه: یک چارچوب تصمیمگیری تکصفحهای

این یک فیلتر کاربردی برای دفعهی بعدی است که به صفحهی انتقال وجه بانک خیره میشوید. با سه سوال، جوابتان را خواهید داشت.

| سوال | اگر بله... | اگر نه، ادامه دهید |

|---|---|---|

| زیر ۱۰۰۰ دلار برای کسی که از قبل به او اعتماد دارید؟ | زله | — |

| زیر ۲۵۰۰۰ دلار و میتونی ۳ روز صبر کنی؟ | انتقال خارجی استاندارد ACH | — |

| از نظر زمانی حیاتی و داخلی؟ | پرداخت ACH همان روز یا حواله داخلی | — |

| امروز، قیمت داخلی بالای ۲۵۰۰۰ دلار؟ | سیم | — |

| بین المللی؟ | وایز / ریوالت برای زیر ۵۰ هزار دلار؛ سیم برای قیمتهای بالاتر | — |

سه قانون کلی بقیه را پوشش میدهد. برای اکثر نقل و انتقالات بین حسابهای خودتان، انتقالهای رایگان و آهسته از سریع و گران پیشی میگیرند؛ تقریباً همیشه میتوانید سه روز صبر کنید وقتی که پول را به نام خودتان جابجا میکنید. حوالههای الکترونیکی برای انتقالهایی هستند که هزینه تأخیر در آنها از کارمزد بیشتر است. هر چیز غیرقابل فسخ، چه حواله بانکی، چه پرداخت RTP، چه پرداخت FedNow یا Zelle که چند دقیقه بیشتر طول بکشد، نیاز به خواندن دو بار جزئیات گیرنده، با صدای بلند و با دستورالعملهای اصلی در مقابل شما دارد. زمانها در هر بانک متفاوت است، هزینه انتقال فقط به اندازهای است که شما تصمیم به پرداخت آن دارید، و انتخاب درست، کل مهارت است.

چگونه از کلاهبرداریهای انتقال بانکی جلوگیری کنیم

مرکز شکایات جرایم اینترنتی افبیآی، ۱۶.۶ میلیارد دلار ضرر ناشی از کلاهبرداری در سال ۲۰۲۴ را گزارش کرد که نسبت به سال قبل ۳۳ درصد افزایش داشته و شامل بیش از ۸۵۹۰۰۰ شکایت بوده است. تنها ۲.۷۷ میلیارد دلار از طریق هک ایمیلهای تجاری به دست آمده است. کلاهبرداریهای ملکی ۱۷۳.۶ میلیون دلار برای قربانیان هزینه داشته است که میانگین ضرر هر فرد بالای ۷۰۰۰۰ دلار بوده است. تراکنشهای بانکی ابزار ترجیحی برای این ضررها هستند زیرا پس از تحویل قابل برگشت نیستند.

کلاهبرداری در بستن قرارداد املاک به این شکل عمل میکند. مهاجم ایمیل شرکت سند مالکیت یا مشاور املاک را هک کرده، روند بستن قرارداد را زیر نظر داشته و صبح روز بعد، مجموعهای از دستورالعملهای «بهروزرسانیشده» را از یک آدرس ایمیل تقریباً یکسان ارسال میکند. این دستورالعملها شماره حسابی را که مهاجم کنترل میکند، فهرست میکنند. خریدار صدها هزار دلار حواله میکند. تا زمانی که شرکت سند مالکیت تماس میگیرد تا بپرسد وجوه کجاست، پول به سه بانک منتقل شده است. دفاع: هر دستورالعمل حواله، هر بار، از طریق صدا به شماره تلفنی که شما بهطور مستقل جستجو کردهاید، تأیید میشود، نه شماره چاپشده در ایمیل. همین قانون به تنهایی میتوانست از بیشتر ۱۷۳.۶ میلیون دلار جلوگیری کند.

هک ایمیلهای تجاری، شرکتها را نیز به همین شکل هدف قرار میدهد. یک ایمیل جعلی با نام «مدیرعامل» از مدیر ارشد مالی درخواست یک تماس فوری با فروشنده میکند. راه حل، سیاست تماس مجدد است: هرگونه پرداختی که از یک آستانه مشخص فراتر رود، نیاز به تأیید تلفنی به شمارهای از فهرست شرکت دارد.

کلاهبرداریهای جعلی Zelle از اسکریپت متفاوتی استفاده میکنند. شخصی با جا زدن خود به عنوان بخش کلاهبرداری بانک شما تماس میگیرد، میگوید کلاهبرداری شناسایی شده است و از شما میخواهد که با ارسال پرداخت Zelle به یک «حساب امن» که آنها کنترل میکنند، «تأیید» کنید. بانکها از نظر قانونی ملزم به بازپرداخت وجه مشتریان برای نقل و انتقالات Zelle که مشتری مجاز دانسته است، حتی تحت فریب، نیستند. راهنمایی CFPB در ژانویه 2025، حمایتها را برای موارد سرقت اعتبارنامه تقویت کرد، اما نقل و انتقالات مجاز اما فریب خورده همچنان در هالهای از ابهام قرار دارند.

اشتباه تایپی در حساب اشتباه؟ ACH گاهی اوقات میتواند ظرف ۲۴ ساعت به دلیل خطای واضح برگردانده شود. در سیم کارتها تقریباً هرگز این امکان وجود ندارد. Zelle از گیرنده میخواهد که با بازگرداندن پول موافقت کند، بنابراین گیرندهای که اشتباه تایپی را رد میکند، پول را نگه میدارد.

دو راهکار عملی برای محافظت از بیشتر ریسکهای خردهفروشی وجود دارد. هشدارهای بانکی را برای هرگونه انتقال وجه خروجی بالاتر از آستانهای که خودتان انتخاب میکنید، که در آن ۵۰۰ دلار معقول است، فعال کنید. و برای هر ارتباط بانکی از یک آدرس ایمیل امن که خودتان کنترل میکنید، با یک رمز عبور قوی و احراز هویت دو مرحلهای، نه یک صندوق ورودی مشترک خانوادگی، استفاده کنید. نزدیکترین چیزی که در بیست سال بانکداری به آن نزدیک شدهام، از دست دادن پول بود، یک ایمیل جعلی بهروزرسانی شرکت سند خودرو در مراسم اختتامیه سال ۲۰۲۲. شماره تلفن چاپ شده در ایمیل به بازیگری که جزئیات اختتامیه را از بر میدانست، زنگ خورد.

حکم: نحوه انتخاب انتقال بانکی به بانکی

قبل از شروع انتقال پول، مسیر انتقال وجه را انتخاب کنید. ACH استاندارد برای تقریباً همه چیز بین حسابهای خودتان. وقتی هزینه دیرکرد از کارمزد بیشتر میشود، حواله کنید. Zelle برای کمتر از ۱۰۰۰ دلار به افرادی که میشناسید. حوالههای فوری وقتی بانک شما آنها را افشا میکند. Wise یا Revolut برای مبالغ بینالمللی کمتر از ۵۰۰۰۰ دلار. هر حواله، هر بار، با شمارهای که خودتان جستجو کردهاید، تأیید صوتی میشود، نه شمارهای که در ایمیل آمده است. اشتباهاتی که هزینه واقعی دارند، انتخاب مسیر اشتباه نیستند. آنها در نادیده گرفتن تأیید مسیر درست هستند.