Jak przesyłać pieniądze między bankami: opłaty, szybkość i metody

W zeszłym roku klienci amerykańskich banków przelali ponad 86 bilionów dolarów za pośrednictwem sieci Automated Clearing House i kolejne 1,18 biliona dolarów za pośrednictwem Fedwire, w przelewach od prezentu urodzinowego na 20 dolarów w Zelle po sześciocyfrowy przelew na dom do firmy zajmującej się tytułami własności. Kwoty na górze są absurdalne, a na dole trywialne. O to właśnie chodzi. Nie ma jednego, najlepszego sposobu na przelewanie pieniędzy między bankami. Istnieje sześć lub siedem realistycznych sposobów, każdy z własnymi opłatami, szybkością i profilem ryzyka, a właściwy wybór zależy od tego przelewu, a nie od kolejnego.

W tym przewodniku omówiono każdą realistyczną metodę przesyłania pieniędzy między kontami bankowymi w Stanach Zjednoczonych w 2026, wraz z aktualnymi opłatami i harmonogramem zaczerpniętymi z źródeł pierwotnych. W szczegółowej części wyjaśniono przelewy, z których kolejarze zdają sobie sprawę najgorzej i płacą najwięcej. Dostępny jest jednostronicowy schemat decyzyjny, dzięki czemu wybór metody zajmuje mniej niż minutę. Ostatnia sekcja jest pomijana w większości artykułów: jak unikać oszustw wymierzonych w tę konkretną kategorię, zaczerpnięta z raportu FBI z 2024 roku na temat oszustw.

Sposoby przesyłania pieniędzy między bankami: przegląd metod

Poniższa tabela podsumowuje realistyczne opcje. Opłaty różnią się w zależności od banku i kwoty; podane wartości to średnie z 2025 roku z corocznego badania Bankrate oraz opublikowane tabele opłat największych amerykańskich instytucji.

| Metoda | Typowa opłata | Prędkość | Najlepszy dla |

|---|---|---|---|

| Standardowy ACH (przelew zewnętrzny) | 0 w większości banków | 1–3 dni robocze | Powtarzające się, bez pośpiechu |

| ACH tego samego dnia | 0–10 | Tego samego dnia roboczego do godziny granicznej | Średniej wielkości, wrażliwy na czas |

| Przewód krajowy | ~26$ wychodzących / 15$ przychodzących | Godziny | Duże ilości, nieruchomości |

| Międzynarodowy przelew | ~44$ średnio wychodzące | 1–5 dni roboczych | Transgraniczne, duża ilość |

| Zelle | 0 zł | Protokół | P2P do limitów bankowych |

| RTP / FedNow | 0 dla większości konsumentów | Sekundy, 24/7/365 | Natychmiastowa płatność z banku do banku |

| Venmo / Cash App / PayPal (standard) | 0 zł | 1–3 dni robocze | Płatności przyjacielskie |

| Venmo / Cash App (natychmiast) | 1,5–1,75% | Protokół | Potrzeba tego samego dnia, chęć zapłaty |

| Czek wysłany pocztą | Bezpłatny | 1–5 dni plus wysyłka pocztą | Sprzedawcy, ślad papierowy |

Niespodzianki w tej tabeli są prawdziwe. Darmowe nie zawsze oznacza wolne: Zelle jest darmowe i realizuje przelew w kilka minut. Drogie nie zawsze oznacza szybkie: przelew międzynarodowy trwa dłużej niż płatność Zelle i kosztuje 44 dolary. Nowsze wersje (RTP, FedNow, natychmiastowa płatność Zelle) sprawiły, że oczekiwanie na przelew ACH (ACH) trwające 1-3 dni roboczych wydaje się nudne, mimo że ACH nadal przelewa więcej pieniędzy niż cokolwiek innego. Właściwy sposób przelewania pieniędzy z jednego banku do drugiego zależy od kompromisu, na który możesz sobie pozwolić.

Przelew zewnętrzny ACH: podstawa płatności międzybankowych w USA

Sieć ACH przetworzyła 33,6 miliarda płatności w sieci o wartości 86,2 biliona dolarów w 2024 roku, według publikacji Nacha z marca 2025 roku. Same-Day ACH przelało 3,23 biliona dolarów w ramach 1,2 miliarda transakcji. To nudne szyny, które wypłacają pensje, pobierają czynsz i po cichu przesyłają pieniądze między kontami w różnych instytucjach.

Sieć ACH grupuje transakcje i rozlicza je cyklicznie w ciągu dnia roboczego. Bank nadawcy grupuje wychodzące uznania i obciążenia, wysyła paczkę do Nacha, bank odbiorcy pobiera swoją część, a środki pojawiają się na koncie odbiorcy następnego lub tego samego dnia roboczego, w zależności od cyklu. Potrzebujesz numeru rozliczeniowego i numeru konta odbiorcy. Nie potrzebujesz telefonu ani poczty e-mail.

Skonfigurowanie przelewu zewnętrznego do innego banku to czynność jednorazowa. Dodaj numery rozliczeniowe i numery kont w bankowości internetowej swojego głównego banku. Większość banków weryfikuje połączenie za pomocą dwóch mikrowpłat o wartości kilku centów, które potwierdzasz w ciągu 1-3 dni roboczych, lub natychmiast za pośrednictwem Plaid, jeśli Twój drugi bank obsługuje tę usługę. Po weryfikacji każdy przelew to dwa dotknięcia. Większość dużych banków nie pobiera opłat.

Standardowy czas realizacji wynosi od 1 do 3 dni roboczych. Usługa Same-Day ACH przyspiesza ten proces do tego samego dnia roboczego, realizując jeden z trzech dziennych terminów płatności; wiele banków pobiera opłatę od 0 do 10 dolarów. Limit transakcji dla usługi Same-Day ACH wzrósł z 1 miliona dolarów do 10 milionów dolarów 21 marca 2025 r.

Płatności rachunków za pośrednictwem bankowości internetowej to w zasadzie ACH. Odbiorcy płatności elektronicznych otrzymują kredyt ACH; odbiorcy płatności papierowych otrzymują wydrukowany czek kasjerski wysłany pocztą przez bank. Wpłata bezpośrednia, czyli sposób, w jaki Twój pracodawca płaci Ci za usługi, również jest ACH. Przelewy cykliczne umożliwiają automatyczne przelewy między rachunkami co tydzień lub co miesiąc i są bezpłatne w niemal każdym banku detalicznym; przelewy cykliczne można skonfigurować w aplikacji mobilnej lub za pośrednictwem bankowości mobilnej online. Przelewy bankowe są bezpłatne w większości instytucji, co sprawia, że ACH jest łatwym sposobem przesyłania pieniędzy z jednego banku do drugiego.

W tym przypadku ważna jest odwracalność. Przelewy ACH można cofnąć w ciągu około 24 godzin w przypadku oczywistych błędów, zgodnie z Rozporządzeniem E, co jest jednym z powodów, dla których banki preferują ACH w przypadku płatności konsumenckich. Przelewy bankowe nie są cofnięte po otrzymaniu, dlatego padają ofiarą oszustów. Łatwo przesyłaj pieniądze za pośrednictwem ACH i masz pewne możliwości odwołania; przesyłając pieniądze przelewem, nie masz takiej możliwości.

Prowadzę dwa konta bieżące połączone w dwóch bankach dla zachowania płynności i od trzech lat nie zapłaciłem ani jednej opłaty za przelew. Minusem jest trzydniowe oczekiwanie, które nie ma znaczenia, jeśli planujesz przeprowadzkę z 72-godzinnym wyprzedzeniem.

Przelewy bankowe: kiedy opłacanie szybkości ma sens

W 2024 roku system Fedwire realizował około 836 000 przelewów dziennie, a ich średnia dzienna wartość wynosiła 4,51 biliona dolarów, według danych Rezerwy Federalnej. W ujęciu rocznym przekracza to 1 biliard dolarów. Przelewy to miejsce, gdzie przesyłane są największe kwoty, a opłata za przelew to koszt wstępu na każdy przelew, który musi zostać rozliczony w ciągu kilku godzin.

Badanie Bankrate z 2025 roku wykazało, że średnia opłata za przelew krajowy wynosi 26 dolarów za przelew wychodzący i 15 dolarów za przelew przychodzący. Specyfikacja dużych banków: Chase pobiera około 40 dolarów za przelew międzynarodowy w dolarach amerykańskich, Bank of America 45 dolarów, Wells Fargo 25 dolarów, Citi 35 dolarów. Średnia opłata za przelewy międzynarodowe w całej branży wynosi 44 dolary. Opłata za przelew to tylko połowa problemu w przypadku przelewów transgranicznych, ponieważ banki doliczają również marżę kursową w wysokości około 3 do 5 procent powyżej średniego kursu rynkowego, co w przypadku przelewu o wartości 10 000 dolarów stanowi dodatkowy koszt w wysokości od 300 do 500 dolarów, którego bank nie ujmuje jako „opłaty”.

Jak działa przelew: podajesz bankowi imię i nazwisko odbiorcy, nazwę i adres banku odbiorcy, numer rozliczeniowy dla przelewów krajowych lub kod SWIFT/BIC dla przelewów międzynarodowych, numer konta lub IBAN (jeśli dotyczy) oraz kwotę w dolarach. Bank weryfikuje Twoją tożsamość, obciąża Twoje konto i wysyła zlecenie przelewu za pośrednictwem Fedwire dla przelewów krajowych lub SWIFT dla przelewów międzynarodowych. Instytucja odbierająca przelewa środki na konto odbiorcy w ciągu kilku godzin. Godziny graniczne mają znaczenie: Fedwire tradycyjnie zamyka się około godziny 17:00 czasu wschodniego, a Rezerwa Federalna w październiku i listopadzie 2025 r. przeniesie system na wydłużony, 22-godzinny tryb pracy w dni robocze.

Przelewy mają sens, gdy koszt spóźnienia przewyższa opłatę. Tu trwają transakcje na rynku nieruchomości. Podobnie jak finansowanie pośrednictwa, duże płatności dla dostawców z krótkimi terminami, pilne przelewy międzynarodowe. Nieodwracalność działa w obie strony: przelewu, który dotrze, nie da się odzyskać, i właśnie dlatego oszustwa opisane w ostatniej części wykorzystują przelewy jako broń.

W przypadku przelewów międzynarodowych poniżej około 50 000 USD, usługi takie jak Wise i Revolut stosują średni kurs wymiany powiększony o transparentną opłatę w wysokości 0,4–1% i są realizowane w czasie podobnym do tradycyjnego przelewu SWIFT. Oszczędności na przelewie międzynarodowym o wartości 10 000 USD mogą wynieść od 200 do 400 USD w porównaniu z dużym bankiem amerykańskim – pieniądze te są objęte niewidoczną marżą banku na przewalutowaniu przy bezpośrednim przelewie. Prawdziwy koszt to przewalutowanie.

Natychmiastowe przelewy bankowe: Zelle, RTP i FedNow

Nowsze systemy płatności po cichu sprawiają, że 1-3-dniowe przelewy ACH wydają się przestarzałe. Liczą się trzy nazwy: Zelle, RTP i FedNow.

W 2024 roku Zelle przelało ponad 1 bilion dolarów w 3,6 miliarda transakcji i 151 milionach użytkowników w około 2100 uczestniczących bankach i kasach oszczędnościowo-kredytowych. Samodzielna aplikacja Zelle została zamknięta 1 kwietnia 2025 roku; Zelle działa teraz tylko w aplikacjach banków, z których korzystała zdecydowana większość użytkowników. Wysyłasz pieniądze za pomocą numeru telefonu lub adresu e-mail, a pieniądze trafiają w ciągu kilku minut między zarejestrowanymi użytkownikami w uczestniczących instytucjach. Dzienne i miesięczne limity ustalane przez banki zazwyczaj wahają się od 500 do 2500 dolarów dziennie i od 5000 do 20 000 dolarów miesięcznie, w zależności od banku i rodzaju konta.

RTP, sieć płatności w czasie rzeczywistym obsługiwana przez The Clearing House, została uruchomiona w listopadzie 2017 roku i obecnie dociera do około 71% amerykańskich rachunków depozytowych za pośrednictwem ponad 950 uczestniczących instytucji finansowych. Limit pojedynczej transakcji wzrósł do 10 milionów dolarów 9 lutego 2025 roku. Rozliczenia odbywają się 24 godziny na dobę, 7 dni w tygodniu, przez 365 dni w roku, a przelewy są nieodwołalne po zaksięgowaniu: tak samo trudne do cofnięcia jak przelewy bankowe.

FedNow, system płatności natychmiastowych Rezerwy Federalnej, został uruchomiony 20 lipca 2023 r. i do końca 2025 r. dotarł do około 1500-1600 instytucji uczestniczących. Domyślny limit na transakcję wynosi 500 000 USD, z opcjonalnym podniesieniem do 10 milionów USD w listopadzie 2025 r. FedNow nie konkuruje z RTP; są to systemy siostrzane, a bank może zintegrować oba. Większość klientów indywidualnych korzysta z systemów płatności natychmiastowych za pośrednictwem aplikacji swojego banku lub Zelle i nigdy nie widzi etykiety systemu.

Warto zwrócić uwagę na sagę CFPB kontra Zelle. Biuro złożyło pozew 20 grudnia 2024 roku, twierdząc, że oszustwa na Zelle kosztowały konsumentów ponad 870 milionów dolarów w trzech dużych bankach. CFPB dobrowolnie oddaliło pozew 5 marca 2025 roku pod nowym kierownictwem, ale problem oszustw nadal istniał. Poniższa sekcja poświęcona oszustwom szczegółowo go opisuje. Aby otrzymać pieniądze tak szybko, rezygnujesz z zabezpieczenia w postaci przelewu zwrotnego.

Nigdy nie korzystałem z FedNow bezpośrednio. Mój bank używa go w tle do niektórych przelewów Zelle, dlatego płatność, która dwa lata temu trwała pięć minut, teraz kończy się, zanim zamknę aplikację na telefonie.

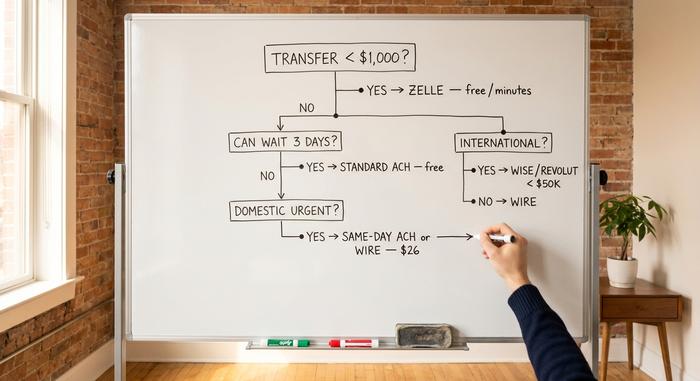

Szybkość kontra koszt: jednostronicowy model decyzyjny

Oto działający filtr na następny raz, gdy będziesz wpatrywać się w ekran przelewu bankowego. Trzy pytania i masz odpowiedź.

| Pytanie | Jeśli tak... | Jeśli nie, kontynuuj |

|---|---|---|

| Mniej niż 1000 dolarów od kogoś, komu już ufasz? | Zelle | — |

| Za mniej niż 25 000 dolarów możesz poczekać 3 dni? | Standardowy przelew zewnętrzny ACH | — |

| Krytyczne czasowo I krajowe? | Przelew krajowy lub ACH tego samego dnia | — |

| 25 000+ dolarów w kraju, dzisiaj? | Drut | — |

| Międzynarodowy? | Wise / Revolut za mniej niż 50 tys. dolarów; przelew na większą kwotę | — |

Trzy praktyczne zasady obejmują resztę. Darmowe i wolne przelewy są lepsze od szybkich i drogich w przypadku większości przelewów między własnymi kontami; prawie zawsze możesz poczekać trzy dni, przesyłając pieniądze na swoje nazwisko. Przelewy bankowe są przeznaczone dla przelewów, w których koszt opóźnienia przewyższa opłatę. Wszystkie nieodwołalne przelewy, czy to przelew bankowy, płatność RTP, płatność FedNow, czy przelew Zelle po kilku minutach, wymagają dwukrotnego przeczytania danych odbiorcy na głos, z oryginalnymi instrukcjami przed sobą. Czas realizacji różni się w zależności od banku, koszt przelewów jest równy kwocie, którą zdecydujesz się zapłacić, a właściwy wybór to cała sztuka.

Jak unikać oszustw związanych z przelewami bankowymi

Centrum Skarg ds. Przestępstw Internetowych FBI odnotowało łączne straty z tytułu oszustw w wysokości 16,6 miliarda dolarów w 2024 roku, co stanowi wzrost o 33% rok do roku, na podstawie ponad 859 000 skarg. Same naruszenia firmowych adresów e-mail stanowiły 2,77 miliarda dolarów. Oszustwa związane z przelewami bankowymi na rynku nieruchomości kosztowały ofiary 173,6 miliona dolarów, a mediana strat indywidualnych przekroczyła 70 000 dolarów. Przelewy są preferowanym sposobem na pokrycie tych strat, ponieważ po ich dostarczeniu nie można ich cofnąć.

Oszustwa związane z finalizacją transakcji nieruchomości działają w następujący sposób. Atakujący włamuje się na adres e-mail firmy zajmującej się obrotem nieruchomościami lub agenta nieruchomości, obserwuje proces finalizacji transakcji i rano w dniu przelewu wysyła „zaktualizowany” zestaw instrukcji z niemal identycznego adresu e-mail. Instrukcje zawierają numer konta, nad którym czuwa atakujący. Kupujący przelewa setki tysięcy dolarów. Zanim firma zajmująca się obrotem nieruchomościami zadzwoni z pytaniem o miejsce przechowywania środków, pieniądze przelane zostaną już do trzech banków. Obrona: każda instrukcja przelewu, za każdym razem, jest weryfikowana głosowo na numer telefonu, który został wyszukany niezależnie, a nie na numer wydrukowany w e-mailu. Sama ta zasada zapobiegłaby większości z 173,6 miliona dolarów.

Ataki na firmowe e-maile dotyczą również firm. Fałszywy e-mail z prośbą o pilny przelew do dostawcy wysyłany jest do dyrektora finansowego. Rozwiązaniem jest polityka oddzwaniania: każda płatność przekraczająca określony próg wymaga potwierdzenia telefonicznego na numer z firmowej książki telefonicznej.

Oszustwa związane z Zelle opierają się na innym schemacie. Ktoś dzwoni podszywając się pod dział ds. oszustw w Twoim banku, twierdzi, że wykryto oszustwo i prosi o „weryfikację” poprzez wysłanie płatności Zelle na kontrolowane przez niego „bezpieczne konto”. Banki nie mają prawnego obowiązku zwrotu klientom przelewów Zelle, które klient autoryzował, nawet w przypadku oszustwa. Wytyczne CFPB ze stycznia 2025 r. wzmocniły ochronę w przypadku kradzieży danych uwierzytelniających, ale autoryzowane, ale oszukane przelewy nadal pozostają niejasne.

Literówka na niewłaściwym koncie? ACH czasami może zostać cofnięty w ciągu 24 godzin z powodu oczywistego błędu. Przelewy bankowe prawie nigdy tego nie robią. Zelle wymaga od odbiorcy zgody na zwrot pieniędzy, więc odbiorca, który popełnił błąd i odmówił, zatrzymuje pieniądze.

Dwie praktyczne metody obrony chronią większość ryzyka detalicznego. Włącz alerty bankowe dla każdego przelewu wychodzącego powyżej wybranego progu, gdzie 500 USD jest rozsądne. Do każdej komunikacji bankowej korzystaj z bezpiecznego, kontrolowanego przez siebie adresu e-mail, z silnym hasłem i uwierzytelnianiem dwuskładnikowym, a nie ze wspólnej skrzynki odbiorczej dla całej rodziny. Najbliżej utraty pieniędzy w ciągu dwudziestu lat pracy w bankowości byłem, gdy otrzymałem fałszywy e-mail z aktualizacją firmy tytułowej podczas zamknięcia transakcji w 2022 roku. Numer telefonu wydrukowany w e-mailu zadzwonił do aktora, który znał szczegóły transakcji na pamięć.

Werdykt: jak wybrać przelew bankowy

Wybierz metodę płatności, zanim zaczniesz przelewać pieniądze. Standardowy ACH dla niemal wszystkich transakcji między Twoimi kontami. Przelew, gdy koszt opóźnienia przekracza opłatę. Zelle za mniej niż 1000 USD dla osób, które znasz. Natychmiastowe przelewy, gdy Twój bank je ujawni. Wise lub Revolut dla kwot międzynarodowych poniżej 50 000 USD. Każdy przelew, za każdym razem, weryfikowany głosowo na numer, który sam wyszukałeś, a nie ten z wiadomości e-mail. Błędy, które kosztują prawdziwe pieniądze, nie polegają na wyborze niewłaściwej metody płatności. Polegają na pominięciu weryfikacji na właściwej.