Cara Mentransfer Uang Antar Bank: Biaya, Kecepatan & Metode

Tahun lalu, nasabah bank AS memindahkan lebih dari $86 triliun melalui jaringan Automated Clearing House dan $1,18 kuadriliun lainnya melalui Fedwire, dalam transfer mulai dari hadiah ulang tahun $20 di Zelle hingga transfer uang tunai dalam jumlah ratusan ribu dolar untuk penutupan transaksi pembelian rumah yang ditujukan ke perusahaan pengurusan sertifikat tanah. Angka-angka tersebut sangat besar di bagian atas dan sepele di bagian bawah. Itulah intinya. Tidak ada satu cara terbaik untuk mentransfer uang antar bank. Ada enam atau tujuh jalur yang realistis, masing-masing dengan biaya, kecepatan, dan profil risikonya sendiri, dan pilihan yang tepat bergantung pada transfer ini, bukan transfer berikutnya.

Panduan ini mencakup setiap metode realistis untuk memindahkan uang antar rekening bank di Amerika Serikat pada tahun 2026, dengan biaya dan waktu terkini yang diambil dari sumber utama. Bagian mendalam menjelaskan transfer kawat, metode yang paling dipahami dan paling mahal oleh masyarakat. Terdapat kerangka kerja pengambilan keputusan satu halaman sehingga Anda dapat memilih metode dalam waktu kurang dari satu menit. Dan bagian terakhir adalah bagian yang paling sering dilewati oleh artikel lain: cara menghindari penipuan yang menargetkan kategori ini, yang diambil dari laporan penipuan FBI tahun 2024.

Cara mentransfer uang antar bank: metode secara singkat

Tabel di bawah ini merangkum opsi-opsi realistis. Biaya bervariasi tergantung bank dan jumlahnya; angka yang ditampilkan adalah rata-rata tahun 2025 dari survei tahunan Bankrate dan jadwal biaya yang dipublikasikan oleh lembaga-lembaga besar di AS.

| Metode | Biaya umum | Kecepatan | Terbaik untuk |

|---|---|---|---|

| ACH standar (transfer eksternal) | $0 di sebagian besar bank | 1–3 hari kerja | Berkala, tidak perlu terburu-buru. |

| ACH di hari yang sama | $0–10 | Hari kerja yang sama sesuai batas waktu | Ukuran sedang, sensitif terhadap waktu |

| Kabel domestik | Pengeluaran sekitar $26 / Penerimaan sekitar $15 | Jam | Jumlah besar, real estat |

| Kawat internasional | Rata-rata pengeluaran ~$44 | 1–5 hari kerja | Lintas batas, jumlah besar |

| Zelle | $0 | Menit | P2P hingga batas bank |

| RTP / FedNow | $0 untuk sebagian besar konsumen | Detik, 24/7/365 | Transfer antar bank instan |

| Venmo / Cash App / PayPal (standar) | $0 | 1–3 hari kerja | Pembayaran teman |

| Venmo / Cash App (instan) | 1,5–1,75% | Menit | Butuh hari ini juga, bersedia membayar. |

| Cek yang dikirim melalui pos | Bebas | 1–5 hari ditambah pengiriman pos | Vendor, jejak dokumen |

Kejutan dalam tabel ini nyata. Gratis tidak selalu lambat: Zelle gratis dan selesai dalam hitungan menit. Mahal tidak selalu cepat: transfer kawat internasional membutuhkan waktu lebih lama daripada pembayaran Zelle dan biayanya $44. Sistem yang lebih baru dari tahun 2020 (RTP, FedNow, Zelle instan) diam-diam telah membuat waktu tunggu ACH 1-3 hari kerja terasa ketinggalan zaman, meskipun ACH masih memindahkan lebih banyak uang daripada metode lainnya. Cara yang tepat untuk mentransfer uang dari satu bank ke bank lain bergantung pada kompromi mana yang dapat Anda terima.

Transfer eksternal ACH: tulang punggung pembayaran antar bank di AS.

Jaringan ACH memproses 33,6 miliar pembayaran dalam jaringan senilai $86,2 triliun pada tahun 2024, menurut rilis Nacha Maret 2025. Same-Day ACH saja memindahkan $3,23 triliun melalui 1,2 miliar transaksi. Ini adalah jalur-jalur membosankan yang membayar gaji Anda, membayar sewa Anda, dan secara diam-diam memindahkan uang antar rekening di berbagai lembaga.

Jaringan ACH mengelompokkan transaksi dan menyelesaikannya dalam siklus sepanjang hari kerja. Bank pengirim mengelompokkan kredit dan debit keluar, mengirimkan kelompok tersebut ke Nacha, bank penerima mengambil bagiannya, dan dana akan muncul di rekening penerima pada hari kerja berikutnya atau hari kerja yang sama, tergantung pada siklusnya. Anda memerlukan nomor routing dan nomor rekening penerima. Tidak perlu telepon, tidak perlu email.

Melakukan transfer eksternal ke bank lain hanya perlu dilakukan sekali. Tambahkan nomor routing dan nomor rekening di layanan perbankan online bank utama Anda. Sebagian besar bank memverifikasi tautan tersebut dengan dua setoran mikro beberapa sen yang Anda konfirmasi dalam 1-3 hari kerja, atau secara instan melalui Plaid jika bank kedua Anda didukung. Setelah verifikasi, setiap transfer hanya membutuhkan dua ketukan. Sebagian besar bank besar tidak mengenakan biaya apa pun.

Waktu pemrosesan standar adalah 1-3 hari kerja. Same-Day ACH mempercepat proses ini menjadi hari kerja yang sama dengan memanfaatkan salah satu dari tiga jendela waktu harian; banyak bank mengenakan biaya $0 hingga $10. Batas per transaksi untuk Same-Day ACH naik dari $1 juta menjadi $10 juta pada 21 Maret 2025.

Pembayaran tagihan melalui perbankan online Anda sebagian besar menggunakan ACH. Penerima pembayaran elektronik menerima kredit ACH; penerima pembayaran kertas mendapatkan cek kasir tercetak yang dikirimkan oleh bank Anda. Setoran langsung, jalur yang digunakan perusahaan Anda untuk membayar Anda, juga menggunakan ACH. Transfer berulang menjadwalkan transfer otomatis mingguan atau bulanan antar rekening dan hampir tidak dikenakan biaya di setiap bank konsumen; Anda dapat mengatur transfer berulang di aplikasi seluler atau melalui perbankan seluler di web. Transfer antar bank gratis di sebagian besar lembaga, yang menjadikan ACH cara mudah untuk mentransfer uang dari satu bank ke bank lain.

Kemampuan untuk membatalkan transaksi sangat penting di sini. Transfer ACH dapat dibatalkan dalam waktu sekitar 24 jam untuk kesalahan yang jelas berdasarkan Peraturan E, yang merupakan salah satu alasan bank lebih memilih ACH untuk transaksi konsumen. Transfer kawat (wire transfer) tidak dapat dibatalkan setelah diterima, itulah sebabnya penipuan sering terjadi. Mengirim uang dengan mudah melalui ACH memberi Anda beberapa jalan keluar; mengirim uang melalui transfer kawat tidak.

Saya memiliki dua rekening giro yang terhubung di dua bank berbeda untuk menjaga likuiditas dan belum pernah membayar biaya transfer apa pun selama tiga tahun. Kekurangannya adalah harus menunggu tiga hari, yang tidak menjadi masalah jika Anda merencanakan transfer 72 jam sebelumnya.

Transfer kawat: kapan membayar untuk kecepatan menjadi masuk akal?

Sistem Fedwire memproses sekitar 836.000 transfer per hari pada tahun 2024 dengan nilai harian rata-rata $4,51 triliun, menurut Federal Reserve. Jika dihitung per tahun, nilainya mencapai lebih dari $1 kuadriliun. Transfer kawat adalah cara transfer dana dalam jumlah terbesar dilakukan, dan biaya transfer kawat adalah harga yang harus dibayar untuk setiap transfer yang harus diselesaikan dalam hitungan jam.

Survei Bankrate tahun 2025 menunjukkan biaya transfer domestik rata-rata sebesar $26 untuk pengiriman dan $15 untuk penerimaan. Rincian bank-bank besar: Chase mengenakan biaya sekitar $40 untuk transfer internasional dalam dolar AS, Bank of America $45, Wells Fargo $25, Citi $35. Transfer internasional rata-rata $44 untuk pengiriman di seluruh industri. Biaya transfer hanyalah sebagian kecil dari keseluruhan cerita untuk transfer lintas batas, karena bank juga menambahkan markup nilai tukar sekitar 3 hingga 5 persen di atas nilai tukar pasar tengah, yang pada transfer $10.000 adalah biaya tambahan $300 hingga $500 yang tidak diungkapkan bank sebagai "biaya".

Cara kerja transfer kawat: Anda memberikan nama penerima kepada bank Anda, nama dan alamat bank penerima, nomor routing untuk transfer domestik atau kode SWIFT/BIC untuk transfer internasional, nomor rekening atau IBAN jika berlaku, dan jumlah uang. Bank memverifikasi identitas Anda, mendebit rekening Anda, dan mengirimkan instruksi transfer kawat melalui Fedwire untuk transfer domestik atau SWIFT untuk transfer internasional. Lembaga penerima akan mengkreditkan rekening penerima dalam hitungan jam. Waktu penutupan penting: Fedwire secara historis tutup sekitar pukul 5 sore Waktu Bagian Timur, dengan Federal Reserve memindahkan sistem ke operasi hari kerja 22 jam yang diperluas pada Oktober-November 2025.

Transfer dana melalui kawat (wire transfer) masuk akal ketika biaya keterlambatan melebihi biaya yang dikenakan. Transaksi jual beli properti termasuk di sini. Begitu juga pendanaan broker, pembayaran besar kepada vendor dengan tenggat waktu yang ketat, dan transfer internasional yang sangat penting. Ketidakmampuan untuk membatalkan transaksi berlaku dua arah: transfer yang sudah masuk tidak dapat ditarik kembali, dan itulah mengapa penipuan di bagian terakhir menggunakan transfer dana sebagai senjata.

Untuk transfer internasional di bawah sekitar $50.000, layanan seperti Wise dan Revolut menggunakan nilai tukar pasar tengah ditambah biaya transparan 0,4 hingga 1 persen, dan diproses dalam jangka waktu yang mirip dengan transfer SWIFT tradisional. Penghematan pada transfer internasional $10.000 bisa mencapai $200 hingga $400 dibandingkan dengan bank besar di AS, uang yang diambil oleh bank sebagai markup nilai tukar tak terlihat ketika Anda melakukan transfer langsung. Konversi mata uang adalah tempat biaya sebenarnya tersembunyi.

Layanan transfer antar bank instan: Zelle, RTP, dan FedNow

Sistem pembayaran yang lebih baru secara perlahan membuat ACH 1-3 hari terlihat ketinggalan zaman. Tiga nama penting: Zelle, RTP, dan FedNow.

Zelle memproses lebih dari $1 triliun pada tahun 2024 melalui 3,6 miliar transaksi dan 151 juta pengguna di sekitar 2.100 bank dan koperasi kredit yang berpartisipasi. Aplikasi Zelle mandiri ditutup pada 1 April 2025; Zelle sekarang hanya tersedia di dalam aplikasi bank yang berpartisipasi, yang memang merupakan tempat sebagian besar penggunaannya. Anda mengirim uang melalui nomor telepon atau alamat email, dan uang akan sampai dalam hitungan menit antara pengguna yang terdaftar di lembaga yang berpartisipasi. Batas harian dan bulanan yang ditetapkan bank biasanya berkisar antara $500 hingga $2.500 per hari dan $5.000 hingga $20.000 per bulan, bervariasi tergantung bank dan jenis rekening.

RTP, jaringan Pembayaran Real-Time yang dioperasikan oleh The Clearing House, diluncurkan pada November 2017 dan kini menjangkau sekitar 71 persen rekening deposito AS melalui lebih dari 950 lembaga keuangan yang berpartisipasi. Batas per transaksi meningkat menjadi $10 juta pada 9 Februari 2025. Penyelesaian transaksi dilakukan 24/7/365 dalam hitungan detik, dan transfer tidak dapat dibatalkan setelah diproses: sifat yang sama sulitnya untuk dibatalkan seperti transfer kawat.

FedNow, jalur pembayaran instan Federal Reserve, diluncurkan pada 20 Juli 2023 dan mencapai sekitar 1.500-1.600 lembaga yang berpartisipasi pada akhir tahun 2025. Batas transaksi per transaksi standar adalah $500.000, dengan batas opsional yang dinaikkan menjadi $10 juta pada November 2025. FedNow bukanlah pesaing RTP; keduanya adalah sistem yang saling terkait dan bank dapat mengintegrasikan salah satunya. Sebagian besar pelanggan konsumen mengakses jalur instan melalui aplikasi bank mereka sendiri atau melalui Zelle dan tidak pernah melihat label jalur yang mendasarinya.

Kasus CFPB vs. Zelle patut diperhatikan. Biro tersebut mengajukan gugatan pada 20 Desember 2024 yang menuduh bahwa penipuan di Zelle telah merugikan konsumen lebih dari $870 juta di tiga bank besar. CFPB secara sukarela mencabut gugatan tersebut pada 5 Maret 2025 di bawah kepemimpinan baru, tetapi masalah penipuan yang mendasarinya tidak hilang. Bagian penipuan di bawah ini membahasnya secara khusus. Untuk menerima uang secepat ini, Anda mengorbankan keuntungan dari transfer yang dapat dibatalkan.

Saya belum pernah menggunakan FedNow secara langsung. Bank saya menggunakannya secara diam-diam untuk beberapa transfer Zelle, itulah sebabnya pembayaran yang memakan waktu lima menit dua tahun lalu sekarang selesai sebelum saya menutup aplikasi di ponsel saya.

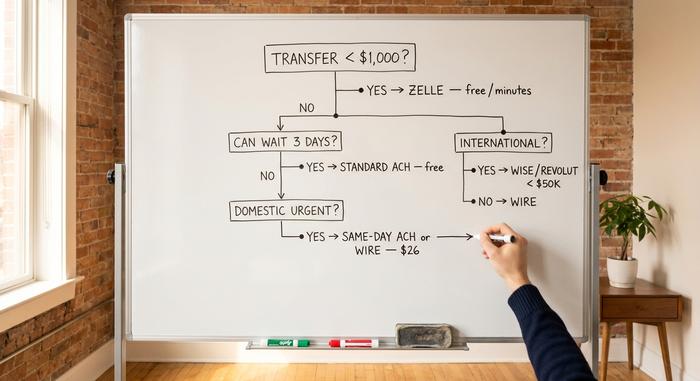

Kecepatan versus biaya: kerangka pengambilan keputusan satu halaman.

Berikut adalah filter yang berfungsi untuk digunakan saat Anda melihat layar transfer bank. Tiga pertanyaan dan Anda akan mendapatkan jawabannya.

| Pertanyaan | Jika ya... | Jika tidak, lanjutkan |

|---|---|---|

| Kurang dari $1.000 untuk seseorang yang sudah Anda percayai? | Zelle | — |

| Di bawah $25.000 dan Anda bisa menunggu 3 hari? | Transfer eksternal ACH standar | — |

| Mendesak waktu DAN bersifat domestik? | Transfer ACH atau transfer kawat domestik pada hari yang sama. | — |

| Lebih dari $25.000 untuk penggunaan domestik, hari ini? | Kabel | — |

| Internasional? | Wise/Revolut untuk transaksi di bawah $50.000; transfer antar bank untuk transaksi lebih besar. | — |

Tiga aturan praktis mencakup sisanya. Gratis dan lambat lebih baik daripada cepat dan mahal untuk sebagian besar transfer antar rekening Anda sendiri; Anda hampir selalu dapat menunggu tiga hari saat memindahkan uang atas nama Anda sendiri. Transfer kawat (wire transfer) digunakan untuk transfer di mana biaya keterlambatan melebihi biaya transaksi. Apa pun yang tidak dapat dibatalkan, baik itu transfer kawat, pembayaran RTP, pembayaran FedNow, atau Zelle setelah beberapa menit, memerlukan pembacaan detail penerima dua kali, dengan suara keras, sambil melihat instruksi asli di depan Anda. Waktu transfer bervariasi tergantung bank, biaya transfer hanya sebesar yang Anda pilih untuk bayar, dan memilih yang tepat adalah kunci keberhasilannya.

Cara menghindari penipuan transfer bank

Pusat Pengaduan Kejahatan Internet FBI melaporkan total kerugian akibat penipuan sebesar $16,6 miliar pada tahun 2024, meningkat 33 persen dibandingkan tahun sebelumnya, dari lebih dari 859.000 pengaduan. Penipuan email bisnis saja menyumbang $2,77 miliar. Penipuan transfer dana properti merugikan korban sebesar $173,6 juta, dengan kerugian rata-rata individu di atas $70.000. Transfer dana melalui kawat (wire transfer) adalah cara yang paling sering digunakan untuk kerugian ini karena tidak dapat dibatalkan setelah dikirim.

Penipuan penutupan transaksi properti bekerja seperti ini. Penyerang telah meretas email perusahaan pengurusan sertifikat tanah atau agen properti, mengamati proses penutupan transaksi, dan pada pagi hari transfer dana mengirimkan serangkaian instruksi "terbaru" dari alamat email yang hampir identik. Instruksi tersebut mencantumkan nomor rekening yang dikendalikan oleh penyerang. Pembeli mentransfer ratusan ribu dolar. Pada saat perusahaan pengurusan sertifikat tanah menelepon untuk menanyakan keberadaan dana tersebut, uang tersebut telah berpindah ke tiga bank. Pembelaannya: setiap instruksi transfer dana, setiap saat, diverifikasi melalui suara ke nomor telepon yang Anda cari secara independen, bukan nomor yang tercetak di email. Aturan ini saja sudah cukup untuk mencegah sebagian besar kerugian sebesar $173,6 juta.

Penipuan email bisnis menargetkan perusahaan dengan cara yang sama. Email "CEO" palsu meminta CFO untuk melakukan transfer dana mendesak ke vendor. Solusinya adalah kebijakan panggilan balik: setiap pembayaran di atas ambang batas yang dipilih memerlukan konfirmasi telepon ke nomor yang tertera di direktori perusahaan.

Penipuan Zelle dengan penyamaran menggunakan skrip yang berbeda. Seseorang menelepon dengan berpura-pura sebagai departemen penipuan bank Anda, mengatakan bahwa penipuan telah terdeteksi, dan meminta Anda untuk "memverifikasi" dengan mengirimkan pembayaran Zelle ke "akun aman" yang mereka kendalikan. Bank tidak diwajibkan secara hukum untuk mengganti kerugian pelanggan atas transfer Zelle yang telah diotorisasi pelanggan, bahkan dalam kasus penipuan. Pedoman CFPB pada Januari 2025 memperkuat perlindungan untuk kasus pencurian kredensial, tetapi transfer yang diotorisasi tetapi ditipu tetap menjadi area abu-abu.

Salah ketik rekening? ACH terkadang dapat dibatalkan dalam waktu 24 jam jika terjadi kesalahan yang jelas. Transfer kawat hampir tidak pernah bisa. Zelle mengharuskan penerima untuk setuju mengembalikan uang, jadi penerima yang salah ketik dan menolak akan tetap menyimpan uang tersebut.

Dua langkah pencegahan praktis mencakup sebagian besar risiko ritel. Aktifkan peringatan bank untuk setiap transfer keluar di atas ambang batas yang Anda pilih, di mana $500 dianggap wajar. Dan gunakan alamat email aman yang Anda kendalikan, dengan kata sandi yang kuat dan otentikasi dua faktor, bukan kotak masuk keluarga bersama, untuk setiap komunikasi perbankan. Pengalaman terdekat saya kehilangan uang dalam dua puluh tahun berkarir di bidang perbankan adalah email pembaruan perusahaan judul palsu pada penutupan transaksi tahun 2022. Nomor telepon yang tercetak di email tersebut terhubung ke seorang aktor yang mengetahui detail penutupan transaksi tersebut dengan baik.

Kesimpulan: cara memilih transfer antar bank

Pilih metode transfer sebelum Anda mulai mentransfer uang. ACH standar untuk hampir semua transaksi antar rekening Anda sendiri. Transfer kawat (wire transfer) hanya jika biaya keterlambatan melebihi biaya transaksi. Zelle untuk transfer di bawah $1.000 kepada orang yang Anda kenal. Metode transfer instan jika bank Anda menyediakannya. Wise atau Revolut untuk transfer internasional di bawah $50.000. Setiap transfer kawat, setiap kali, harus diverifikasi melalui suara ke nomor yang Anda cari sendiri, bukan nomor yang tertera di email. Kesalahan yang merugikan bukanlah karena memilih metode transfer yang salah, tetapi karena melewatkan verifikasi pada metode transfer yang tepat.