Cómo transferir dinero entre bancos: comisiones, velocidad y métodos

El año pasado, los clientes de bancos estadounidenses movieron más de 86 billones de dólares a través de la red de la Cámara de Compensación Automatizada (ACS) y otros 1,18 billones a través de Fedwire, en transferencias que iban desde un regalo de cumpleaños de 20 dólares por Zelle hasta una transferencia de seis cifras para el cierre de una vivienda a una compañía de títulos de propiedad. Las cifras son absurdas en el extremo superior y triviales en el inferior. Ese es el punto. No existe una única mejor manera de transferir dinero entre bancos. Hay seis o siete plataformas viables, cada una con sus propias comisiones, velocidad y perfil de riesgo, y la elección correcta depende de esta transferencia, no de la siguiente.

Esta guía abarca todos los métodos realistas para transferir dinero entre cuentas bancarias en Estados Unidos en 2026, con tarifas y plazos actualizados, obtenidos de fuentes primarias. La sección detallada explica las transferencias bancarias, que son las más conocidas y costosas. Incluye un marco de decisión de una página para que pueda elegir un método en menos de un minuto. La última sección, que la mayoría de los artículos omiten, trata sobre cómo evitar las estafas dirigidas a este tipo de cuentas, basándose en el informe de fraude del FBI de 2024.

Métodos para transferir dinero entre bancos: un resumen de las opciones

La siguiente tabla resume las opciones más realistas. Las comisiones varían según el banco y el importe; las cifras mostradas corresponden a los promedios de 2025 de la encuesta anual de Bankrate y a las tarifas publicadas por las principales instituciones estadounidenses.

| Método | Tarifa típica | Velocidad | Lo mejor para |

|---|---|---|---|

| ACH estándar (transferencia externa) | $0 en la mayoría de los bancos | 1-3 días hábiles | Recurrente, sin prisas |

| Transferencia ACH el mismo día | $0–10 | El mismo día hábil antes de la fecha límite. | De tamaño mediano y con plazos de entrega ajustados. |

| Cable doméstico | ~$26 de gastos salientes / $15 de gastos entrantes | Horas | Grandes cantidades, bienes raíces |

| Cable internacional | Gasto promedio de salida de aproximadamente $44 | De 1 a 5 días hábiles | Transfronterizo, gran cantidad |

| Zelle | $0 | Minutos | Pagos entre particulares hasta los límites bancarios |

| RTP / FedNow | $0 para la mayoría de los consumidores | Segundos, 24/7/365 | Transferencias bancarias instantáneas |

| Venmo / Cash App / PayPal (estándar) | $0 | 1-3 días hábiles | Pagos de amigos |

| Venmo / Cash App (instantáneo) | 1,5–1,75% | Minutos | Necesidad inmediata, dispuesto a pagar |

| Cheque enviado por correo | Gratis | 1-5 días más el envío | Vendedores, rastro documental |

Las sorpresas de esta tabla son reales. Lo gratis no siempre es lento: Zelle es gratis y se completa en minutos. Lo caro no siempre es rápido: una transferencia internacional tarda más que un pago con Zelle y cuesta 44 dólares. Las plataformas más recientes (RTP, FedNow, Zelle instantáneo) han hecho que la espera de 1 a 3 días hábiles de las transferencias ACH parezca obsoleta, aunque ACH sigue moviendo más dinero que cualquier otro método. La mejor manera de transferir dinero de un banco a otro depende de qué ventajas o desventajas estés dispuesto a asumir.

Transferencia externa ACH: la herramienta fundamental de los pagos entre bancos en EE. UU.

Según el comunicado de Nacha de marzo de 2025, la red ACH procesó 33.600 millones de pagos dentro de la red por un valor de 86,2 billones de dólares en 2024. Solo las transferencias ACH del mismo día movieron 3,23 billones de dólares en 1.200 millones de transacciones. Estas son las infraestructuras que pagan tu salario, el alquiler y transfieren dinero discretamente entre cuentas en diferentes instituciones.

La red ACH agrupa las transacciones y las liquida en ciclos a lo largo del día hábil. El banco del remitente agrupa los créditos y débitos salientes, envía el lote a Nacha, el banco receptor retira su parte y los fondos aparecen en la cuenta del destinatario al día siguiente o el mismo día hábil, según el ciclo. Necesitas el número de ruta y el número de cuenta del destinatario. No se aceptan llamadas ni correos electrónicos.

Configurar una transferencia externa a otro banco es un proceso que solo se realiza una vez. Añade los números de ruta y de cuenta en la banca en línea de tu banco principal. La mayoría de los bancos verifican la conexión con dos microdepósitos de unos pocos centavos, que se confirman en 1 a 3 días hábiles, o al instante a través de Plaid si tu segundo banco es compatible. Tras la verificación, cada transferencia se realiza con solo dos clics. La mayoría de los bancos principales no cobran comisiones.

El plazo estándar es de 1 a 3 días hábiles. La transferencia ACH del mismo día acelera este proceso al mismo día hábil, aprovechando uno de los tres plazos diarios; muchos bancos cobran entre 0 y 10 dólares. El límite por transacción para la transferencia ACH del mismo día aumentó de 1 millón a 10 millones de dólares el 21 de marzo de 2025.

El pago de facturas a través de su banca en línea se realiza principalmente mediante ACH. Los beneficiarios electrónicos reciben un crédito ACH; quienes reciben pagos en papel reciben un cheque de caja impreso enviado por su banco. El depósito directo, el método que su empleador utiliza para pagarle, también se realiza mediante ACH. Las transferencias recurrentes programan transferencias automáticas semanales o mensuales entre cuentas y son gratuitas en casi todos los bancos; puede configurarlas en la aplicación móvil o a través de la banca móvil en la web. Las transferencias entre bancos son gratuitas en la mayoría de las instituciones, lo que convierte a ACH en la forma más sencilla de transferir dinero de un banco a otro.

La reversibilidad es fundamental en este caso. Las transferencias ACH pueden revertirse en aproximadamente 24 horas en caso de errores evidentes, según la Regulación E, razón por la cual los bancos prefieren ACH para las transacciones con consumidores. Las transferencias bancarias no son reversibles una vez recibidas, por lo que son un blanco frecuente de fraude. Enviar dinero fácilmente mediante ACH permite conservar cierto margen de reclamación; enviarlo mediante transferencia bancaria no.

Mantengo dos cuentas corrientes vinculadas en dos bancos diferentes para tener liquidez y no he pagado ninguna comisión por transferencia en tres años. La desventaja es la espera de tres días, algo irrelevante si se planifica la transferencia con 72 horas de antelación.

Transferencias bancarias: cuándo tiene sentido pagar por la velocidad.

Según la Reserva Federal, el sistema Fedwire movió aproximadamente 836 000 transferencias diarias en 2024, con un valor diario promedio de 4,51 billones de dólares. Anualizado, esto supera el billón de dólares. Las transferencias bancarias son el medio por donde se mueven las mayores sumas de dinero, y la comisión por transferencia es el precio que se paga por cualquier transferencia que deba liquidarse en cuestión de horas.

Según la encuesta de Bankrate de 2025, la comisión promedio por transferencia bancaria nacional es de $26 para envíos y $15 para entradas. En cuanto a los bancos grandes: Chase cobra alrededor de $40 por una transferencia internacional en dólares estadounidenses, Bank of America $45, Wells Fargo $25 y Citi $35. El promedio de las transferencias internacionales salientes en el sector es de $44. La comisión por transferencia es solo una parte del problema en las transferencias transfronterizas, ya que los bancos también aplican un margen de cambio de entre el 3% y el 5% por encima del tipo de cambio medio del mercado, lo que en una transferencia de $10,000 representa un costo adicional de entre $300 y $500 que el banco no refleja como una "comisión".

Cómo funciona una transferencia bancaria: usted proporciona a su banco el nombre del destinatario, el nombre y la dirección del banco receptor, un número de ruta para transferencias nacionales o un código SWIFT/BIC para transferencias internacionales, un número de cuenta o IBAN (cuando corresponda) y el importe en dólares. El banco verifica su identidad, debita su cuenta y envía la instrucción de transferencia a través de Fedwire para transferencias nacionales o SWIFT para transferencias internacionales. La institución receptora abona el importe en la cuenta del destinatario en cuestión de horas. Los horarios límite son importantes: Fedwire suele cerrar alrededor de las 17:00 (hora del este), pero la Reserva Federal ampliará el sistema a un horario de 22 horas de lunes a viernes en octubre-noviembre de 2025.

Las transferencias bancarias tienen sentido cuando el costo de la demora supera la comisión. Esto se aplica a los cierres de operaciones inmobiliarias, así como a la financiación de agencias, los pagos importantes a proveedores con plazos ajustados y las transferencias internacionales urgentes. La irreversibilidad tiene dos caras: una transferencia que llega a su destino no se puede recuperar, razón por la cual las estafas de la última sección utilizan las transferencias bancarias como arma.

Para transferencias internacionales inferiores a unos 50.000 dólares, servicios como Wise y Revolut utilizan el tipo de cambio interbancario más una comisión transparente del 0,4 % al 1 %, y se procesan en un plazo similar al de una transferencia SWIFT tradicional. El ahorro en una transferencia internacional de 10.000 dólares puede ser de entre 200 y 400 dólares en comparación con un banco estadounidense importante; dinero que el banco se queda con el margen de cambio implícito cuando se realiza la transferencia directamente. El coste real reside en la conversión de divisas.

Transacciones bancarias instantáneas: Zelle, RTP y FedNow.

Las nuevas plataformas de pago están dejando obsoletas las transferencias ACH de 1 a 3 días. Tres nombres son clave: Zelle, RTP y FedNow.

En 2024, Zelle movió más de 1 billón de dólares a través de 3.600 millones de transacciones y 151 millones de usuarios en aproximadamente 2.100 bancos y cooperativas de crédito participantes. La aplicación independiente de Zelle dejó de funcionar el 1 de abril de 2025; ahora Zelle solo está disponible dentro de las aplicaciones de los bancos participantes, que es donde se concentraba la mayor parte de su uso. Se envía dinero mediante número de teléfono o correo electrónico, y la transferencia se realiza en minutos entre los usuarios registrados en las instituciones participantes. Los límites diarios y mensuales establecidos por cada banco suelen oscilar entre 500 y 2.500 dólares al día y entre 5.000 y 20.000 dólares al mes, dependiendo del banco y el tipo de cuenta.

RTP, la red de pagos en tiempo real operada por The Clearing House, se lanzó en noviembre de 2017 y actualmente llega a aproximadamente el 71 % de las cuentas de depósito de EE. UU. a través de más de 950 instituciones financieras participantes. El límite por transacción aumentó a 10 millones de dólares el 9 de febrero de 2025. La liquidación se realiza las 24 horas del día, los 7 días de la semana, los 365 días del año en cuestión de segundos, y las transferencias son irrevocables una vez registradas: la misma imposibilidad de revertir que una transferencia bancaria.

FedNow, la plataforma de pagos instantáneos de la Reserva Federal, se lanzó el 20 de julio de 2023 y, a finales de 2025, ya contaba con entre 1500 y 1600 instituciones participantes. El límite predeterminado por transacción es de 500 000 dólares, con la opción de aumentarlo a 10 millones de dólares en noviembre de 2025. FedNow no compite con RTP; son sistemas hermanos y un banco puede integrar cualquiera de ellos. La mayoría de los clientes particulares acceden a las plataformas de pagos instantáneos a través de la aplicación de su propio banco o mediante Zelle, sin ver nunca la etiqueta de la plataforma subyacente.

Vale la pena destacar la saga del CFPB contra Zelle. El 20 de diciembre de 2024, la agencia presentó una demanda alegando que el fraude en Zelle había costado a los consumidores más de 870 millones de dólares en tres grandes bancos. El 5 de marzo de 2025, bajo una nueva dirección, el CFPB desestimó voluntariamente la demanda, pero el problema subyacente del fraude persistió. La sección sobre fraude que se presenta a continuación lo aborda específicamente. Para recibir dinero tan rápido, se renuncia a la seguridad de una transferencia reversible.

Nunca he usado FedNow directamente. Mi banco lo usa internamente para algunas transferencias de Zelle, por eso un pago que hace dos años tardaba cinco minutos ahora se completa antes de que cierre la aplicación en mi teléfono.

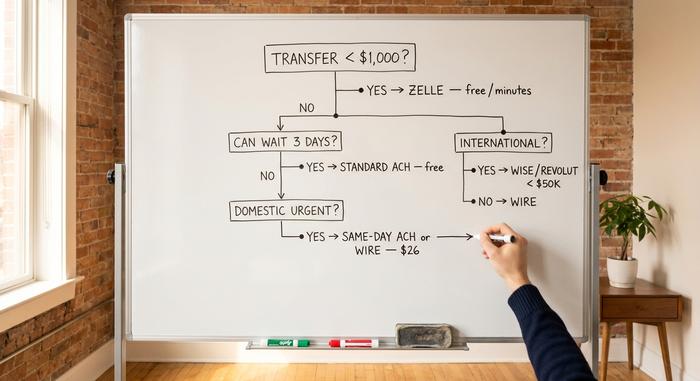

Velocidad frente a coste: un marco de decisión de una página

Aquí tienes un filtro que te será útil la próxima vez que estés mirando la pantalla de transferencias de un banco. Tres preguntas y tendrás la respuesta.

| Pregunta | En caso afirmativo... | Si no, continúe |

|---|---|---|

| ¿Le darías menos de $1,000 a alguien en quien ya confías? | Zelle | — |

| ¿Menos de 25.000 dólares y puedes esperar 3 días? | Transferencia externa ACH estándar | — |

| ¿Curioso Y de ámbito nacional? | Transferencia ACH o transferencia bancaria nacional el mismo día | — |

| ¿Más de 25.000 dólares en el mercado nacional hoy en día? | Cable | — |

| ¿Internacional? | Wise/Revolut para menos de 50.000 dólares; transferencia bancaria para cantidades mayores. | — |

Tres reglas básicas lo explican todo. Para la mayoría de las transferencias entre cuentas propias, lo gratuito y lento es mejor que lo rápido y caro; casi siempre puedes esperar tres días cuando mueves dinero a tu nombre. Las transferencias bancarias se usan cuando el costo de la demora supera la comisión. Cualquier transacción irrevocable, ya sea una transferencia bancaria, un pago RTP, un pago FedNow o un Zelle que pase de unos minutos, requiere leer los datos del destinatario dos veces, en voz alta, con las instrucciones originales a la vista. Los tiempos varían según el banco, las transferencias cuestan lo que tú decidas pagar, y elegir bien es la clave.

Cómo evitar estafas con transferencias bancarias

El Centro de Denuncias de Delitos en Internet del FBI informó de pérdidas totales por fraude de 16.600 millones de dólares en 2024, un 33 % más que el año anterior, a través de más de 859.000 denuncias. Solo el fraude por correo electrónico empresarial representó 2.770 millones de dólares. El fraude mediante transferencias bancarias en el sector inmobiliario costó a las víctimas 173,6 millones de dólares, con una pérdida individual media superior a los 70.000 dólares. Las transferencias bancarias son el medio preferido para estas pérdidas porque, una vez entregadas, no se pueden revertir.

El fraude en el cierre de transacciones inmobiliarias funciona así: el atacante ha comprometido el correo electrónico de la compañía de títulos o del agente inmobiliario, ha vigilado la fecha del cierre y, la mañana de la transferencia, envía un conjunto de instrucciones "actualizadas" desde una dirección de correo electrónico casi idéntica. Las instrucciones incluyen un número de cuenta que el atacante controla. El comprador transfiere cientos de miles de dólares. Para cuando la compañía de títulos llama para preguntar dónde están los fondos, el dinero ya ha pasado por tres bancos. La defensa: cada instrucción de transferencia, siempre, se verifica por voz a un número de teléfono que el comprador haya consultado de forma independiente, no al número impreso en el correo electrónico. Esta regla por sí sola habría evitado la mayor parte de los 173,6 millones de dólares.

El fraude por correo electrónico empresarial ataca a las empresas de la misma manera. Un correo electrónico falsificado, supuestamente dirigido al director ejecutivo, solicita al director financiero una transferencia urgente a un proveedor. La solución consiste en una política de devolución de llamada: cualquier pago que supere un umbral determinado requiere una confirmación telefónica a un número del directorio de la empresa.

Las estafas de suplantación de identidad de Zelle utilizan un guion diferente. Alguien llama haciéndose pasar por el departamento de fraudes de su banco, dice que se ha detectado un fraude y le pide que "verifique" enviando un pago de Zelle a una "cuenta segura" que ellos controlan. Los bancos no están obligados legalmente a reembolsar a los clientes las transferencias de Zelle que el cliente autorizó, incluso en casos de engaño. Las directrices de la CFPB de enero de 2025 reforzaron las protecciones para los casos de robo de credenciales, pero las transferencias autorizadas pero engañadas siguen siendo un área gris.

¿Error tipográfico al enviar a la cuenta equivocada? En ocasiones, las transferencias ACH pueden revertirse en 24 horas si el error es evidente. Las transferencias bancarias casi nunca se pueden revertir. Zelle exige que el destinatario acepte devolver el dinero, por lo que si el destinatario se niega a devolverlo, se queda con el dinero.

Dos medidas prácticas de protección cubren la mayoría de los riesgos en el sector minorista. Active las alertas bancarias para cualquier transferencia saliente que supere un límite que usted elija, donde $500 es una cantidad razonable. Y utilice una dirección de correo electrónico segura que usted controle, con una contraseña robusta y autenticación de dos factores, no una bandeja de entrada familiar compartida, para todas sus comunicaciones bancarias. Lo más cerca que he estado de perder dinero en veinte años de experiencia bancaria fue con un correo electrónico falso de actualización de una compañía de títulos de propiedad durante el cierre de una operación en 2022. El número de teléfono impreso en el correo electrónico correspondía a un actor que se sabía de memoria los detalles del cierre.

El veredicto: cómo elegir una transferencia bancaria

Elige el método de transferencia antes de empezar. Usa ACH estándar para casi todas las transacciones entre tus cuentas. Usa transferencias bancarias cuando el coste de la demora supere la comisión. Usa Zelle para transferencias de menos de 1000 $ a personas que conoces. Usa transferencias instantáneas cuando tu banco las exija. Usa Wise o Revolut para transferencias internacionales de menos de 50 000 $. Cada transferencia, siempre, debe estar verificada por voz a un número que hayas buscado tú mismo, no al del correo electrónico. Los errores que cuestan dinero de verdad no están en elegir el método de transferencia incorrecto, sino en omitir la verificación en el correcto.